Cette sécurité sociale couvre principalement les artisans, commerçants et professions libérales. Les travailleurs non salariés sont rattachés à la SSI qui, elle-même, fait partie intégrante du régime générale de la sécurité sociale. Qui est affilié à la SSI ? La SSI n’est pas un organisme indépendant mais dépendant du régime général de la sécurité sociale. […]

Le nouveau calendrier de paiement du RSI

Le 14/09/2019

4 min.

2

Introduction

Le Régime Social des Indépendants (RSI) est la branche de la Sécurité sociale qui collecte et gère les cotisations sociales des travailleurs non-salariés (TNS) : maladie-maternité, mais aussi invalidité, décès et prélèvement sociaux.

Son fonctionnement est réputé complexe, c’est pourquoi le blog du dirigeant s’est penché sur son mode de fonctionnement.

Quel est le calendrier des paiements du RSI ? Le blog du dirigeant vous propose un article et des schémas explicatifs .

FONCTIONNEMENT GÉNÉRAL DU RSI

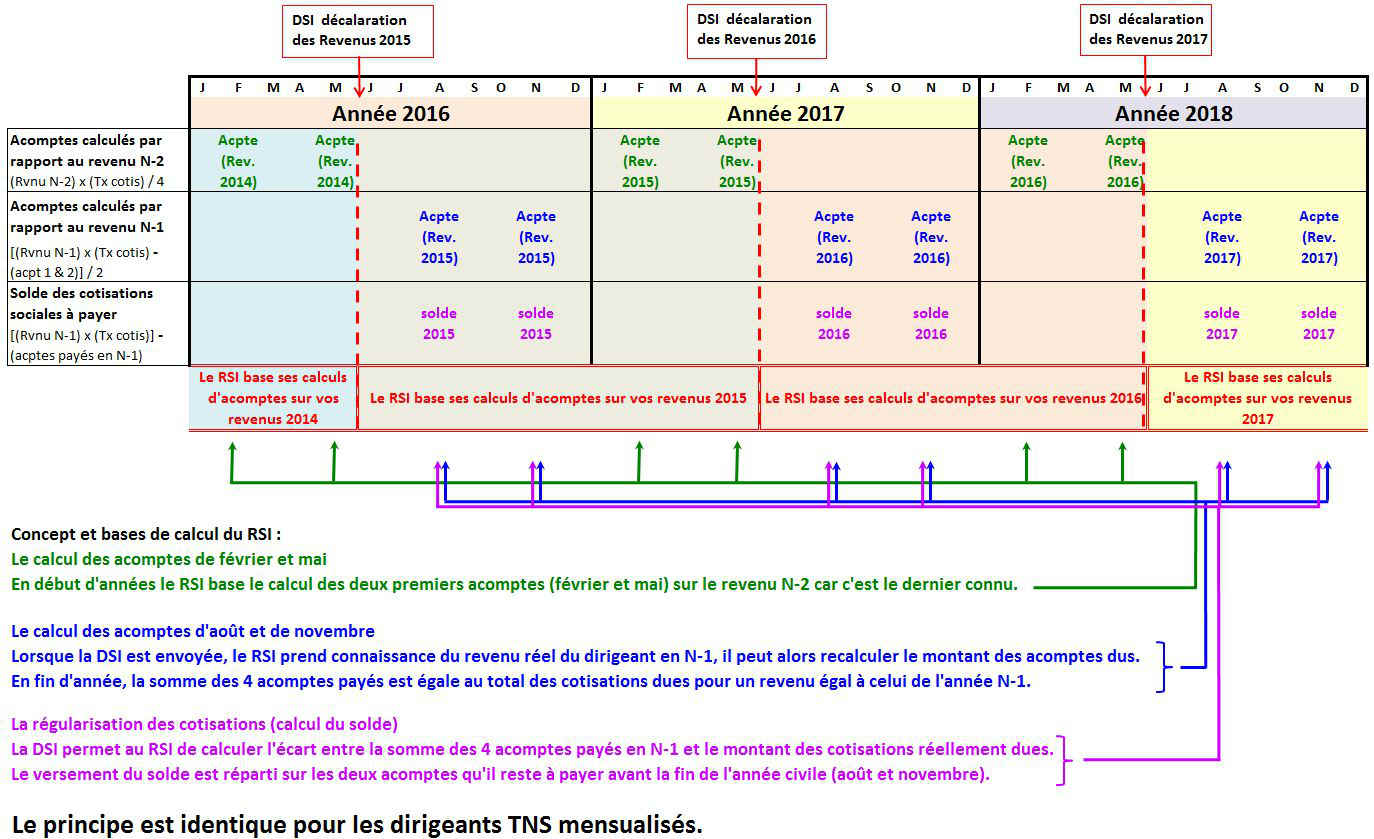

Chaque début d’année civile, le RSI fait parvenir au travailleur non-salarié un échéancier récapitulant les cotisations sociales qu’il devra verser entre le 1er janvier et le 31 décembre.

Chaque début d’année civile, le RSI fait parvenir au travailleur non-salarié un échéancier récapitulant les cotisations sociales qu’il devra verser entre le 1er janvier et le 31 décembre.

Elles sont estimées sur la base du revenu professionnel N-2 qui figure dans la Déclaration Sociale des Indépendants (DSI). Elles représentent en fait un acompte de cotisations sociales, qui sera régularisé par rapport aux revenus réellement perçus durant l’année en cours.

La DSI est un document que doit obligatoirement compléter le travailleur non-salarié en milieu de chaque année. Elle est la déclaration officielle de son revenu professionnel. La DSI comporte le revenu N-1 (soit le revenu 2014 pour la DSI 2015) et sert de base de calcul des cotisations sociales.

UN NOUVEL ÉCHÉANCIER AU MOIS DE JUIN

La DSI (montrant le revenu N-1) permet au RSI de faire parvenir au dirigeant un nouvel échéancier, dès le mois de juin. Celui-ci :

- ajuste les montants des acomptes des cotisations sociales à verser jusqu’au 31 décembre, en fonction du revenu N-1 (et non N-2 comme dans l’échéancier initial),

- fait apparaître une régularisation des cotisations sociales de l’année précédente,

- annonce immédiatement les acomptes qui seront à verser l’année civile suivante.

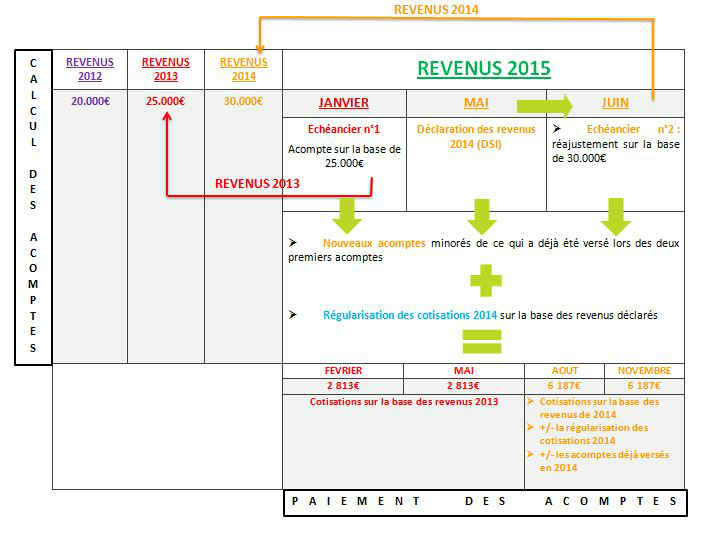

Prenons l’exemple d’un dirigeant dont le revenu professionnel est égal à :

- 20 000 euros en 2012

- 25 000 euros en 2013

- 30 000 euros en 2014

Pour un taux de cotisations sociales égal à 45 %.

En début d’année 2015, le dirigeant reçoit son échéancier. Il devra verser un acompte de cotisations sociales entre le 1er janvier et le 31 décembre 2015, basé sur ses revenus 2013, soit :

- 25 000*45 % = 11 250 euros

Au mois de mai 2015, le dirigeant remplit sa DSI et déclare 30 000 euros de revenus professionnels pour l’année 2014. Un nouvel échéancier est immédiatement envoyé, basé non plus sur les revenus professionnels 2013, mais sur ceux de 2014. Il rectifie donc le montant des acomptes à verser jusqu’au 31 décembre 2015 et signifie la régularisation des charges sociales due aux décalages de déclaration (donc au décalage dans l’assiette de calcul).

Le dirigeant doit en fait verser entre le 1er janvier et le 31 décembre 2015 :

- les acomptes 2015 soit : 30 000*45 % = 13 500 euros (et non 11 250 euros comme prévus dans les acomptes de l’échéancier initial)

- la régul 2014 soit : 45 %*(30 000 – 20 000) = 4 500 euros qui correspondent à la régularisation de cotisations sociales de 2014.

Il reçoit également un nouvel échéancier pour l’année civile 2016 montrant les acomptes de cotisations sociales qu’il devra verser entre le 1er janvier et le 31 décembre 2016, soit :

- 30 000*45 % = 13 500 euros (basé sur les revenus 2014).

LE CALENDRIER DES PAIEMENTS EN SCHÉMA

Prenons le cas d’un dirigeant dont les échéances de paiement des cotisations sociales sont trimestrielles. En retenant les niveaux de rémunération indiqués ci-dessus, les versements à effectuer en 2015 sont les suivants :

- Février : 2 813 euros

- Mai : 2 813 euros

- Août : 6 187 euros

- Novembre : 6 187 euros

Les 2 fois 2 813 € correspondent à l’échéancier initial envoyé par le RSI, c’est à dire celui basé sur les revenus de 2013 (25 000 x 0,45 =11 250 de cotisations divisés en 4 acomptes de 2 813 €).

pour le 9 juin 2015, les dirigeants vont établir leur DSI et le RSI va :

- ajuster les acomptes 2015 : la nouvelle base des acomptes 2015 est désormais les revenus 2014, le total des acomptes attendus par le RSI en 2015 est de 13 500 euros (45% de la rémunération de 2014). A la date d’établissement de la DSI 2 813 x 2 = 5 626 € d’acomptes ont déjà été versés, il reste donc 7 874 € à verser (en deux fois Août et Novembre).

- procéder au calcul de la régularisation des cotisation 2014 qui s’élèvent à 4 500 € (comme expliqué ci-dessus). Jusque 2014, la régul était appelée en même temps que le dernier acompte trimestriel de l’année, à compter de 2015 cette régularisation est étalée sur le nombre de trimestres restant dus.

- informer le dirigeant du montant des nouveaux versements attendus. Dans notre cas 6 187 euros soit (7 874 + 4500 ) / 2 = 6 187 €

Notez que les deux premières années d’activité, le RSI ne dispose pas de revenus pour calculer les acomptes.

Il procède en se basant sur un revenu théorique forfaitaire, qui sera ensuite régularisé sur les revenus réellement déclarés. Ce revenu théorique forfaitaire s’élève à :

- environ 7 300 euros pour la première année d’activité

- environ 10 300 euros pour la seconde année d’activité

Calendrier de paiement des cotisations RSI :

N.B

: ce raisonnement n’est valable que pour l’année 2015. A partir de l’année prochaine (2016), les revenus N-3 ne sont plus pris en compte.

Sommaire

- FONCTIONNEMENT GÉNÉRAL DU RSI

- UN NOUVEL ÉCHÉANCIER AU MOIS DE JUIN

- LE CALENDRIER DES PAIEMENTS EN SCHÉMA

Formation pour Dirigeants

+ 10 000 dirigeants Alumini

4 Campus en France

2 Missions Internationales

Vous voulez devenir le Leader de la transformation de votre entreprise ?

Découvrir CPA France

Vivre une aventure transformante

Notre programme

À côté de chez vous

Nos campus

Articles pour aller plus loin

- Calendrier des paiements du RSI

- La fin du RSI : Les annonces faites

- Qu’est-ce que la sécurité sociale des indépendants (SSI) ?

- Quitter le RSI : Fausse bonne idée ?

- Quitter le RSI : Mauvaise idée ?

- RSI : Les bonnes pratiques

- RSI : Simplification pour les chefs d'entreprise

- Sécurité Sociale des Indépendants

- SSI : Une obligation ?

- SSI ou Régime Général ?

- Un dirigeant peut il quitter le RSI ?

Plus d'articles

TransFormation pour Dirigeants

- + 10 000 dirigeants

Alumini

- 4 Campus

en France

- 3 séminaires

transformants

-

Vivre une aventure transformanteNotre Méthode

-

Prendre une nouvelle dimensionDécouvrir CPA France

-

Près de chez vousNos campus

Articles qui peuvent vous intéresser

- Loudjedi W.

- 3 Mai 2021

- 4min

- Dufour L.

- 14 Sep 2019

- 3min

Le MLPS, pour Mouvement pour la Liberté de la Protection Sociale, revendique le droit à la liberté sociale. L’association soutient activement les indépendants dans leurs démarches de désaffiliation. Le blog du dirigeant fait le point. QUITTER LE RSI : CE QUE DIT LE MLPS Le MLPS revendique le droit de quitter le RSI au profit […]

- Dufour L.

- 7 Déc 2021

- 6min

Le blog du dirigeant fait le point sur la protection sociale du dirigeant non rémunéré. Le dirigeant exerce une autre activité Certains dirigeants conservent une activité complémentaire tout en créant leur entreprise, ils perçoivent alors un revenu parfois diminué mais qui, étant soumis aux cotisations sociales leur permet de bénéficier d’une protection sociale. Si cette situation […]

- Dufour L.

- 8 Fév 2024

- 3min

Depuis plusieurs mois, les professionnels notent une baisse des réclamations et une amélioration dans le traitement des problèmes. Les choses devraient continuer de s’améliorer puisque dans le cadre de la loi pour le financement de la Sécurité sociale de 2014, le RSI déploie 20 mesures très concrètes destinées à simplifier les rapports qu’il entretient avec […]

Commentaires

2 commentaires

4.3/5

-

Calyp19 mars 2019, 10:54Merci, à mon sens, le soucis avec cet article c'est que je peux pas m'y fier. Pourquoi ? Parce que les législations évoluent très vite et couramment, ce qui fait qu'un *article sans date* ne peux pas être prit au sérieux. J'ai ce réflexe avant lecture d'un article de ce genre, du coup je ne l'ai pas lu et donc ne m’attarderais pas sur ce site (... ;-) ) Cordialement.

Calyp19 mars 2019, 10:54Merci, à mon sens, le soucis avec cet article c'est que je peux pas m'y fier. Pourquoi ? Parce que les législations évoluent très vite et couramment, ce qui fait qu'un *article sans date* ne peux pas être prit au sérieux. J'ai ce réflexe avant lecture d'un article de ce genre, du coup je ne l'ai pas lu et donc ne m’attarderais pas sur ce site (... ;-) ) Cordialement.-

Laurent Dufour19 mars 2019, 14:16Bonjour, Merci pour votre commentaire, je comprends parfaitement votre réflexion, nous faisons de notre mieux pour offrir des informations gratuites et pertinentes et ne sommes ps à l'abri d'une coquille (c'est déjà arrivé) ni d'une info obsolète... Bonne continuation :-) Cordialement, L’équipe créer son entreprise

Laurent Dufour19 mars 2019, 14:16Bonjour, Merci pour votre commentaire, je comprends parfaitement votre réflexion, nous faisons de notre mieux pour offrir des informations gratuites et pertinentes et ne sommes ps à l'abri d'une coquille (c'est déjà arrivé) ni d'une info obsolète... Bonne continuation :-) Cordialement, L’équipe créer son entreprise

-