L’affacturage est une technique qui soulage financièrement et administrativement les entreprises qui souhaitent accélérer le paiement de leurs clients. Cela permet à votre entreprise de financer ses factures, ce qui réduit son besoin en fonds de roulement et joue positivement sur sa trésorerie moyenne. Quel délai de paiement accordez-vous à vos clients ? En France, […]

Financer l’activité

Le 20/01/2024

11 min.

10

Introduction

La subsistance et le développement d’une entreprise sont fortement liés à sa capacité de financement. L’acte de produire demande bien évidemment des locaux, des matériels, des matières premières, de la main d’œuvre, etc. qui nécessitent des financements de différentes natures.

Pour financer ces besoins l’entreprise peut utiliser ses propres ressources ou trouver des financements externes qui l’aideront à réaliser les achats nécessaires à sa subsistance et son développement. Un besoin de financement peut s’appliquer sur une longue durée comme il peut être un besoin occasionnel résultant d’un manque temporaire d’argent dans la trésorerie de la société.

Dans cet article, le Blog du Dirigeant vous propose d’aborder les différentes solutions de financement dont dispose une organisation pour faire face à ses besoins en argent : pour financer ses investissements ou pour assurer la continuité de son cycle d’exploitation.

Le besoin en financements à long terme

Le besoin en financements à long terme sert à financer les investissements. Créer ou développer une entreprise demande des investissements matériels et immatériels conséquents ; équivalents à une somme d’argent rarement disponible au moment où l’entreprise souhaite concrétiser sa stratégie.

Certaines entreprises disposent d’une capacité d’autofinancement plus au moins importante qui leur permet d’être indépendantes des organismes de crédit, mais quand bien même, ces fonds ne sont pas toujours disponibles avec le montant souhaité à la date voulue ou alors l’entreprise préfère augmenter sa ligne de crédit plutôt que d’autofinancer ses investissements.

Notez que ce type de décision fonde la politique de financement de l’entreprise et se rapproche souvent de sa vision à long terme et de la personnalité de son dirigeant.

Dans tous les cas, les entreprises sont régulièrement contraintes de chercher des partenaires pour financer leurs investissements matériels : les banques, les business angels ou les associés fondateurs ou nouveaux entrants au capital. On parle de besoin en financement à long terme.

Remarque :

Pour financer l’activité de son entreprise, le dirigeant doit avoir une vision globale , mais il doit aussi tenir compte des deux cycles de financement. Le cycle long qui est celui des investissements et qui nécessite du financement de long terme (emprunt sur plusieurs années, investisseurs, …) et le cycle de court terme qui sert à financer le fonctionnement de l’entreprise au quotidien et qui se finance par du court terme.

Les différents indicateurs financiers (ratios d’endettement, fonds de roulement, besoin en fonds de roulement, …) permettent au dirigeant d’analyser la situation et de trouver la solution adaptée à son besoin.

Le crédit bancaire à long terme

Cette alternative est la plus utilisée et la plus commune pour le financement des besoins des sociétés, surtout pour les petites et moyennes entreprises. En effet, cette option est la première vers laquelle se tournent les entrepreneurs pour combler leurs besoins en financement. Malgré la présence d’autres alternatives jugées plus avantageuses, le crédit bancaire a des qualités indéniables. Il consiste classiquement à se voir octroyer des fonds par une banque en contrepartie des intérêts versés selon une périodicité convenue entre les deux parties.

Le taux de ces intérêts diffère selon le montant et la durée du crédit, mais aussi selon l’état de santé financière de la société emprunteuse. Les investissements conséquents représentent généralement un crédit à moyen terme ou un crédit à long terme (étalement du remboursement du prêt sur une plus longue période). À ne pas oublier que l’accord du crédit est conditionné par la présence d’une garantie.

Remarque :

Le crédit à long terme a l’avantage, pour l’entreprise, de conserver sa capacité d’autofinancement tout en bénéficiant de la somme nécessaire pour investir et se développer, moyennant un taux d’intérêt souvent intéressant par rapport aux sommes empruntées.

Le crédit à long terme a l’avantage, pour l’entreprise, de conserver sa capacité d’autofinancement tout en bénéficiant de la somme nécessaire pour investir et se développer, moyennant un taux d’intérêt souvent intéressant par rapport aux sommes empruntées.

Pour avoir un crédit, la société doit préparer un dossier comportant des informations concernant la société ainsi que son business plan et ses caractéristiques économiques et financières. Ce dossier fera l’objet d’une étude de la part de la banque avant la décision de l’accord du crédit.

L’investissement externe

On peut distinguer entre les business angels (levées de fonds) et les associés fondateurs ou nouveaux entrants au capital.

Les business angels

Appelés aussi investisseurs providentiels, les business angels sont des réseaux de personnes désireuses d’apporter leur soutien financier dans de jeunes entreprises prometteuses. Les business angels investissent au capital des sociétés en contrepartie d’une rémunération sur le bénéfice (sous forme de dividende). Il apporte aussi généralement conseil et savoir-faire aux dirigeants, via la création d’un conseil d’administration.

Remarque :

La qualité de l’accompagnement varie d’un business angel à l’autre. C’est l’un des critères à prendre en compte lors de la sélection des investisseurs intéressés par votre projet.

La qualité de l’accompagnement varie d’un business angel à l’autre. C’est l’un des critères à prendre en compte lors de la sélection des investisseurs intéressés par votre projet.

Les business angels sont souvent des personnes à la retraite et anciens chefs d’entreprises. Ils peuvent être aussi des propriétaires d’entreprises et disposer de sommes importantes d’argent et de compétences managériales conséquentes

Faire appel à un réseau de business angels permet d’obtenir des sommes conséquentes à coût faible voire nul pour le cycle d’exploitation de l’entreprise. Ici, le business angel apporte des sommes au capital et il n’y a pas de remboursement à opérer. La société lui verse un dividende à la clôture des comptes annuels, uniquement si elle réalise un bénéfice.

La recherche d’un nouvel associé

L’entreprise peut aussi chercher un nouvel associé qui apportera des fonds au capital,

qui ne sera pas un « business angel » à la retraite désireux d’apporter de menus conseils, mais un véritable associé et partenaire sur le terrain, au quotidien, voire nouveau cogérant de la société.

Remarque :

Avoir un nouvel associé sur le terrain multiplie les compétences, les perspectives et les idées tout en apportant des fonds au capital social, mais attention à identifier une personnalité complémentaire aux associés fondateurs, dont la vision, les attentes à long terme et les valeurs sont adéquates. Pour plus d’information n’hésitez pas lire notre article sur « Comment choisir ses associés ?«

Avoir un nouvel associé sur le terrain multiplie les compétences, les perspectives et les idées tout en apportant des fonds au capital social, mais attention à identifier une personnalité complémentaire aux associés fondateurs, dont la vision, les attentes à long terme et les valeurs sont adéquates. Pour plus d’information n’hésitez pas lire notre article sur « Comment choisir ses associés ?«

Enfin, une autre manière d’obtenir des financements à long terme (et que nous n’aborderons pas) est la levée de fonds sur le marché boursier qui concerne des sociétés particulières au capital d’ores et déjà très conséquent.

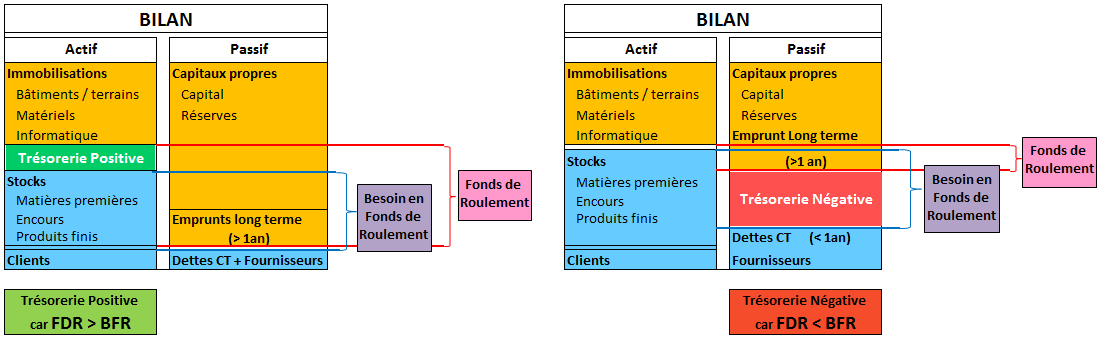

Nous le savons tous, les besoins de financement pour une société ne se limitent pas uniquement aux investissements. Ils se composent aussi du Besoin en Fonds de Roulement ou BFR pour assurer le cycle d’exploitation de l’entreprise.

Le besoin en financement à court terme

Le besoin en financement à court terme sert à financer le cycle d’exploitation. Le cycle d’exploitation désigne l’ensemble des tâches que l’entreprise doit réaliser avant l’encaissement du prix de ses produits vendus (chiffre d’affaires). Autrement dit, ce sont les opérations qui ont un caractère récurrent pour la société, tel que l’achat des matières premières, le paiement de la facture de l’électricité, le loyer, le paiement des salaires des collaborateurs, les taxes et les charges fiscales, etc.

Remarque :

Chaque entreprise a un cycle d’exploitation plus ou moins long, mais il représente dans tous les cas des besoins à court terme, à savoir des besoins en trésorerie / Besoin en Fonds de Roulement ou BFR / besoins pour faire fonctionner l’activité. Une entreprise rentable couvre ces besoins avec son chiffre d’affaires.

Chaque entreprise a un cycle d’exploitation plus ou moins long, mais il représente dans tous les cas des besoins à court terme, à savoir des besoins en trésorerie / Besoin en Fonds de Roulement ou BFR / besoins pour faire fonctionner l’activité. Une entreprise rentable couvre ces besoins avec son chiffre d’affaires.

Nous allons aborder les possibilités offertes pour financer le cycle d’exploitation et faire face aux besoins de financement à court terme lorsque le chiffre d’affaires fait défaut.

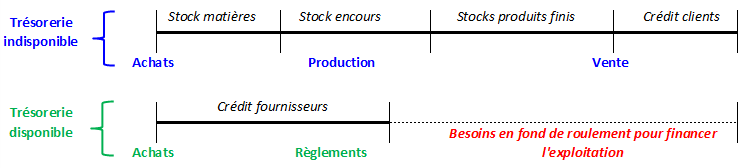

Le besoin en fonds de roulement : du cash pour vivre !

L’entreprise subit des situations de manque de fonds pour faire face à des dépenses échues. Ce manque résulte du décalage entre les encaissements (recettes) et les décaissements (dépenses). Il crée un besoin en fonds de roulement qui concerne une période chiffrable en argent, en nombre de jours ou de mois selon le cycle de l’entreprise (et ses délais de paiement clients).

De ce fait, cette modalité de financement diffère du financement à long terme qui couvre des périodes qui sont généralement longues. Les entreprises disposent de plusieurs possibilités pour alimenter leurs trésoreries ; le plus simple, mais risqué tout de même, est le financement de ce besoin par les réserves de l’entreprise normalement prévues pour les besoins à long terme.

D’autres possibilités sont heureusement possibles sans avoir à toucher aux ressources permanentes de la société ; c’est ce qu’on va traiter dans les lignes suivantes :

Le crédit trésorerie

Le crédit trésorerie est un crédit à court terme accordé par les établissements bancaires à des entreprises pour leur permettre de disposer provisoirement de l’argent nécessaire au cycle d’exploitation.

Le montant du prêt est remboursé à court terme majoré des intérêts. La caractéristique de ce type de crédit est son taux généralement élevé et des charges de remboursement conséquentes (le prêt n’est pas étalé dans le temps). On distingue entre plusieurs types de crédit de trésorerie : le découvert bancaire et le crédit de campagne.

Le découvert bancaire

Le découvert bancaire est une autorisation de la banque de disposer d’un solde négatif.

Autrement dit, la banque honore les engagements financiers de la société en dépit du manque de provision. Le découvert bancaire n’est pas un droit dont dispose chaque entreprise ; il fait l’objet d’une convention entre les deux parties. Cette convention précise le montant du découvert ainsi que sa durée. La banque propose ce service moyennant des intérêts.

La facilité de caisse

À la différence du découvert bancaire, la facilité de caisse est consentie pour une courte durée.

À la différence du découvert bancaire, la facilité de caisse est consentie pour une courte durée.

La banque accepte d’alimenter le compte de la société par une somme d’argent remboursable dans une courte durée. En règle générale, cette durée ne doit pas excéder 15 jours par mois. Cette somme d’argent permet à l’entreprise de faire face au décalage entre les dépenses et les encaissements.

Ce service ouvre droit à des intérêts à payer par la société. À noter que les conditions d’octroi de la facilité de caisse, sa durée, son taux et son montant sont formalisés par écrit.

Le crédit de campagne

Ce type de crédit s’adresse aux entreprises ayant une activité saisonnière,

comme les entreprises de tourisme ou du secteur agricole qui ont un grand besoin de financement durant plusieurs mois. Les conditions d’octroi de ce crédit, son montant, sa durée, les modalités de remboursement, etc. font l’objet d’un accord entre la banque et l’entreprise.

L’affacturage

L’entreprise confie ici la gestion de ses créances clients à une société d’affacturage.Celle-ci « paye » l’entreprise à la place du client – sans délai de paiement – pour récupérer la créance et s’occuper alors du recouvrement. En bref, la société d’affacturage récupère la créance de l’entreprise, moyennant une commission et des frais de gestion qui peuvent être élevés.

L’escompte

L’escompte est le fait de présenter un effet de commerce, qui concrétise une créance, à une banque et avant son échéance pour paiement anticipé.

La banque accepte le document et met à la disposition de la société une somme d’argent équivalent à la valeur nominale de l’effet diminuée des intérêts et des commissions. (L’escompte ressemble à l’affacturage, mais cette deuxième solution est beaucoup plus complète).

Conclusion

La présence d’une multitude de modalités de financement de l’activité de l’entreprise reflète l’importance du financement pour sa survie. Le choix entre l’une ou l’autre de ces solutions doit faire l’objet d’une étude minutieuse afin de choisir celle qui répond au mieux à la politique financière de l’entreprise et à sa vision.

Retenez que les difficultés financières de l’organisation ne font que durcir les conditions d’octroi d’un crédit. Les chefs d’entreprises doivent ainsi veiller à la bonne santé financière de leurs organisations en basant leurs décisions sur des ratios fiables qui prévoient tout risque pour le futur.

Sommaire

- Le besoin en financements à long terme

- Le besoin en financement à court terme

- Conclusion

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Vous souhaitez un accompagnement pour lancer votre entreprise ?

Un changement d’adresse ? Une augmentation de capital ?

Besoin de protéger votre marque et logo d’un potentiel concurrent ?

Articles pour aller plus loin

- Comment financer la création et/ou le développement de votre entreprise

- Faire un plan de financement

- Faut-il s'endetter ?

- Financer son entreprise par le crowdfunding

- Le compte courant d'associés

- Les fonds d'investissement : définition et fonctionnement

- Les outils de financement

- Les partenaires financiers

- Organisme de financement

- Plan de financement

- Qu'est ce que le capital risque ?

- Retour sur Investissement

- ROI : Définition, calcul

- ROI : Prospection commerciale

Plus d'articles

- gerer

- Dufour L.

- 24 Jan 2024

- 9min

- creer

- Bach V.

- 16 Juin 2022

- 6min

Le cautionnement BPI désigne un contrat par lequel une personne accepte de payer une dette à la place du débiteur principale, en cas de défaut de paiement de ce dernier. Pour découvrir le fonctionnement du cautionnement, regardez notre article dédié. Différents organismes agréés sont habilités à se porter caution pour assurer les risques de défaut […]

- Dufour L.

- 16 Jan 2024

- 6min

Dans cet article, le Blog du Dirigeant fait le point sur les différents frais bancaires et vous donne les clés pour négocier au mieux avec votre banquier. Pour négocier avec sa banque, il faut connaître le détail de ses tarifs Pour bien négocier avec sa banque, tâchez de préparer le terrain. Vous souhaitez baisser certains […]

- creer

- Laurendeau A.

- 2 Jan 2023

- 3min

La Blockchain est une technologie apparue en 2008. Elle permet de stocker et de transmettre des informations en toute transparence, avec un haut niveau de sécurité et sans passer par un organe central de contrôle. Ces différentes caractéristiques ouvrent la perspective de nombreux champs d’application pour les entreprises. Dans cet article, nous allons en aborder […]

Commentaires

10 commentaires

4.4/5

-

Joë BOUSSARI11 août 2022, 09:23Bonjour, Je suis enseignant et je trouve votre article sur le financement très intéressant. Mes félicitations. Cordialement. M. Boussari

Joë BOUSSARI11 août 2022, 09:23Bonjour, Je suis enseignant et je trouve votre article sur le financement très intéressant. Mes félicitations. Cordialement. M. Boussari-

Valentine Bach11 août 2022, 10:09Bonjour, Merci pour ce retour positif et pour votre soutien. Cordialement, L’équipe créer son entreprise LBdD

Valentine Bach11 août 2022, 10:09Bonjour, Merci pour ce retour positif et pour votre soutien. Cordialement, L’équipe créer son entreprise LBdD

-

-

amadou7 octobre 2020, 14:15j'ai beaucoup appris sur votre site et vous en félicite.

amadou7 octobre 2020, 14:15j'ai beaucoup appris sur votre site et vous en félicite.-

Sarah Jarwe7 octobre 2020, 14:21Bonjour, Nous vous remercions pour votre commentaire encourageant. Cordialement, L'équipe créer son entreprise LBdD.

Sarah Jarwe7 octobre 2020, 14:21Bonjour, Nous vous remercions pour votre commentaire encourageant. Cordialement, L'équipe créer son entreprise LBdD.

-

-

Raoul tchuiteu2 septembre 2020, 11:00Bonjour je suis Raoul. Je réside au Cameroun Afrique centrale. Je suis a la recherche des investisseurs pour financement d'achat de certaines machines de bases pour accroître la production journalière dans ma pâtisserie. Je fais 12 sacs de farine de 50kg semaines et compte en faire plus si j'ai des machines. Donc je cherche des investisseurs pouvant financer en achat des mixeur, diviseur, laminoir lisseurs et friteuse électrique. C'est tout ce j'ai besoin. J'ai un bisness plan bien structuré. Financement en achat matériaux remboursable en un l'AP de temps ou bien partenariat dans les bisness avec clauses bien défini

Raoul tchuiteu2 septembre 2020, 11:00Bonjour je suis Raoul. Je réside au Cameroun Afrique centrale. Je suis a la recherche des investisseurs pour financement d'achat de certaines machines de bases pour accroître la production journalière dans ma pâtisserie. Je fais 12 sacs de farine de 50kg semaines et compte en faire plus si j'ai des machines. Donc je cherche des investisseurs pouvant financer en achat des mixeur, diviseur, laminoir lisseurs et friteuse électrique. C'est tout ce j'ai besoin. J'ai un bisness plan bien structuré. Financement en achat matériaux remboursable en un l'AP de temps ou bien partenariat dans les bisness avec clauses bien défini-

Sarah Jarwe4 septembre 2020, 17:22Bonjour, Malheureusement nous ne pourrons pas vous aider, nous n'avons aucun réseau au Cameroun. Bon courage dans la réalisation de votre projet. Cordialement, L'équipe créer son entreprise LBdD

-

-

Donald Goufack27 novembre 2019, 10:48Merci pour cette article, et je voudrais savoir comment rédigé un bon rapport fiscal et financier, les grands points a abordés. Merci Bonne réception !

Donald Goufack27 novembre 2019, 10:48Merci pour cette article, et je voudrais savoir comment rédigé un bon rapport fiscal et financier, les grands points a abordés. Merci Bonne réception !-

Laurent Dufour4 décembre 2019, 14:56Bonjour, Tout dépend de : - la situation de votre entreprise - les destinataires du rapport - votre objectif. Cordialement, L’équipe créer son entreprise LBdD

Laurent Dufour4 décembre 2019, 14:56Bonjour, Tout dépend de : - la situation de votre entreprise - les destinataires du rapport - votre objectif. Cordialement, L’équipe créer son entreprise LBdD

-

-

Ramaom26 novembre 2019, 17:35Je suis à la recherche d'un partenariat gagnant gagnant pour un projet agricole, axé sur: -production maraîchère par irrigation -production de soja pour exportation, -production animale ( vaches locales pour la production du lait et autres ) - plantation de nere et d'anacardiers.

Ramaom26 novembre 2019, 17:35Je suis à la recherche d'un partenariat gagnant gagnant pour un projet agricole, axé sur: -production maraîchère par irrigation -production de soja pour exportation, -production animale ( vaches locales pour la production du lait et autres ) - plantation de nere et d'anacardiers.-

Laurent Dufour4 décembre 2019, 14:57J'espère que l'un des lecteurs sera intéressé et prendra contact avec vous. Cordialement, L’équipe créer son entreprise LBdD

-