Le Blog du Dirigeant vous propose de revenir en détail sur ce mécanisme. TVA sur les débits : présentation L’exigibilité correspond au moment où l’administration fiscale est en droit de réclamer au contribuable le paiement de la TVA. Pour les ventes de marchandises (nommées « livraisons de biens meubles corporels » en matière de TVA), l’exigibilité de l’impôt prend […]

Comment passer d’entreprise individuelle à EIRL soumise à l’IS ?

Mis à jour le 16/07/2024

0

Introduction

Pour protéger ses biens ou soumettre ses bénéfices à l’impôt sur les sociétés, le dirigeant peut décider de transformer son entreprise individuelle en EIRL soumise à l’IS plutôt que de la transformer en société qui suppose une certaine lourdeur.

Information importante : A compter du 15 mai 2022, le statut juridique de l’EIRL s’éteint et laisse place à un statut unique : l’Entreprise Individuelle. La loi du 14 février 2022 permet désormais à l’entrepreneur individuel de distinguer le patrimoine professionnel et le patrimoine personnel. L’option de l’impôt sur les sociétés s’ouvre à l’EI ! Pour plus de renseignements, consultez notre article dédié.

Cette transformation de l’EI en EIRL soumise à l’IS nécessite la réalisation d’un certain nombre de formalités qu’il convient de définir dans ce présent article.

1 mois offert avec le Blog du Dirigeant

1ère étape: le dépôt d’une déclaration d’affectation du patrimoine

Ce document permet d’opérer une séparation entre le patrimoine personnel (non affecté) et le patrimoine professionnel (affecté) du dirigeant. Le patrimoine professionnel doit comprendre les biens nécessaires à l’exploitation de l’activité. Il ne serait par exemple pas question d’y affecter des biens à usage strictement personnel. La déclaration d’affectation du patrimoine doit être déposée auprès du centre de formalités des entreprises (CFE). Les créanciers postérieurs à la déclaration d’affectation ne pourront compter que sur le patrimoine affecté pour satisfaire le recouvrement de leur créance. La déclaration d’affectation doit contenir de nombreuses mentions portant sur la personne de l’entrepreneur individuel, sur l’entreprise et sur la répartition des biens au sein du patrimoine professionnel et du patrimoine personnel. Pour une liste complète et détaillée des mentions, le lecteur pourra se référer à l’article R 526-3 du code de commerce.

Remarque :

Depuis la loi Macron du 6 août 2015, la résidence principale de l’entrepreneur exerçant une activité indépendante est automatiquement protégée à l’égard des créanciers professionnels.

En conséquence, il n’est plus nécessaire de réaliser une déclaration d’insaisissabilité. L’EIRL demeure néanmoins utile pour protéger les autres biens personnels du dirigeant qui seront compris dans le patrimoine non affecté et ne pourront être « attaqués » que par des créanciers non professionnels.

La déclaration d’affectation peut nécessiter l’obligation de recourir à un professionnel pour :

- L’évaluation des biens ayant une valeur supérieure à 30 000 euros (expert-comptable, commissaire aux comptes)

- La rédaction d’un acte d’affectation lorsque cette dernière comprend un bien immobilier (notaire).

Le dépôt de cette déclaration d’affectation à un coût :

- 56,16 euros pour un commerçant

- 45 euros pour un agriculteur ou un artisan

Découvrez nos offres pour la comptabilité de votre entreprise

Avis clients

Avis LBDD

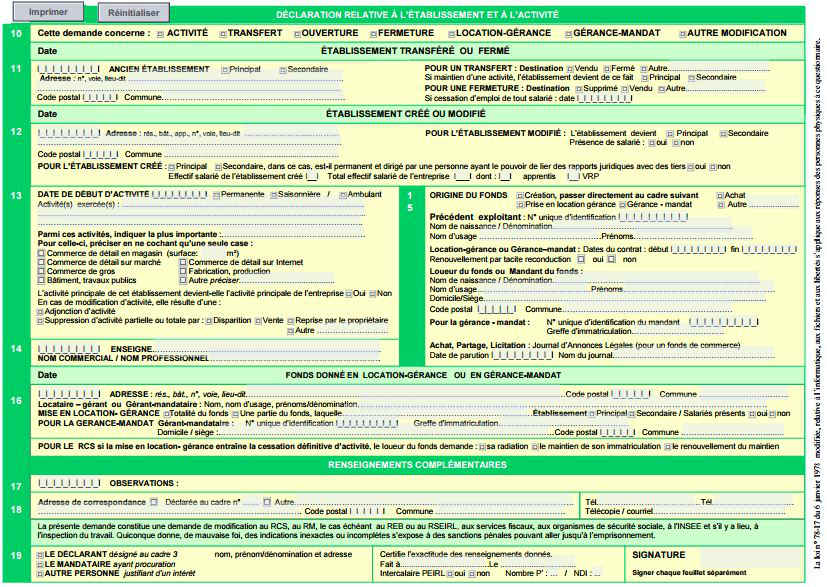

2ème étape : Remplissage du formulaire P2CMB

Le dirigeant doit obligatoirement renseigner les encadres 1, 2, 3A, 19 et 20.

Il doit compléter l’encadre 7 « déclaration initiale d’affectation de patrimoine ou reprise d’un patrimoine affecté »

Il faut signer et joindre ce formulaire en 3 exemplaires.

Le dirigeant doit obligatoirement renseigner les encadres 1, 2, 3A, 19 et 20.

Il doit compléter l’encadre 7 « déclaration initiale d’affectation de patrimoine ou reprise d’un patrimoine affecté »

Il faut signer et joindre ce formulaire en 3 exemplaires.

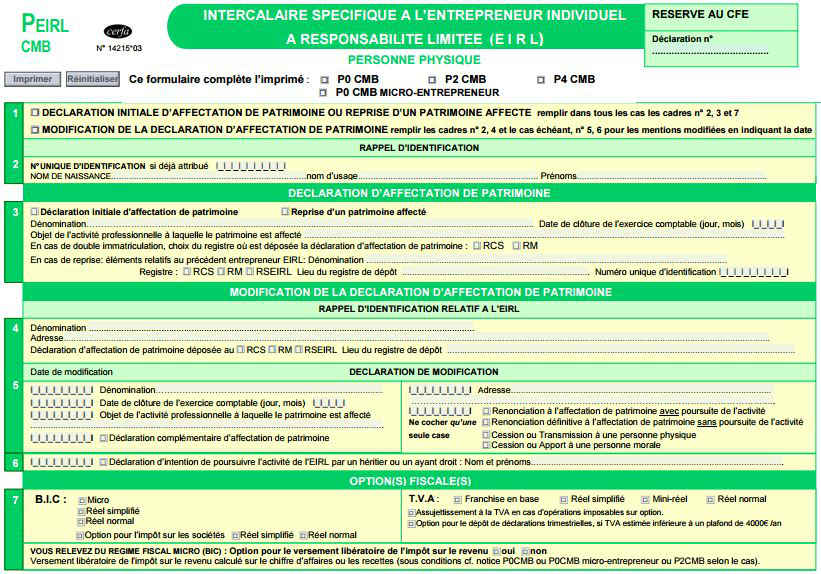

3ème étape : Remplissage du formulaire PEIRL

L’entrepreneur doit cocher la case P2 CMB (c’est à dire le document précédemment complété). Dans le cadre 1, il convient de cocher « déclaration initiale d’affectation de patrimoine » Il faut également renseigner le cadre 2. Le numéro unique d’identification correspond au numéro SIREN. Vous trouverez ce numéro sur votre extrait Kbis. Dans le cadre 3, il conviendra de renseigner les informations concernant l’entreprise. Le dirigeant doit cocher « option pour l’impôt sur les sociétés » dans le cadre 7. Le dirigeant doit également choisir s’il souhaite être imposé :

- En réel simplifié : cette option est ouverte aux entreprises qui réalisent un CAHT inférieur à 783 000 euros pour les activités d’achat revente et 236 000 euros pour les prestations de services. Le réel simplifié offre davantage de souplesse en matière comptable et déclarative.

- En réel normal : ce régime est obligatoire pour les entreprises qui possèdent un CAHT supérieur aux seuils précédents. L’option peut possible à condition de ne pas dépasser ces seuils. Le réel normal simplifié se caractérise par les obligations comptables et fiscales les plus développées.

Il convient également de renseigner son régime de TVA dans ce même cadre. A ces différents documents peuvent venir s’ajouter :

- Le document attestant de l’autorisation du conjoint ou de l’indivisaire dans l’hypothèse d’un bien commun ou d’un bien en indivision.

- L’acte notarié dans l’hypothèse ou un immeuble se trouve affecté

- Le rapport de l’expert pour un bien ayant une valeur supérieure à 30 000 euros

Attention :

Les différents documents mentionnés concernent les entrepreneurs individuels exerçant une activité commerciale ou artisanale. Des documents spécifiques concernent les activités agricoles et les activités libérales (dans cette dernière hypothèse : formulaires portant la mention PL).

4ème étape : Le courrier de soumission des bénéfices à l’impôt sur les sociétés adressé à l’administration fiscale

L’EIRL relève de plein droit de l’impôt sur le revenu. En conséquence, les bénéfices sont directement imposés entre les mains de l’entrepreneur. La soumission des bénéfices à l’impôt sur les sociétés revêt la forme d’une option. Le dirigeant doit envoyer un courrier à l’administration fiscale (service des impôts du lieu de l’EIRL) pour solliciter la soumission des bénéfices à l’impôt sur les sociétés. L’envoi du courrier doit intervenir dans les trois mois de l’exercice au lieu de prélèvement de l’impôt selon le choix du dirigeant.

Conclusion

La transformation de l’entreprise individuelle en EIRL ne revêt pas un caractère complexe. Le dirigeant se doit donc de s’interroger sur la consistance de son patrimoine préalablement à toute transformation.

Pour aller plus loin :

- Tout savoir sur comment fonctionnement les plateformes juridiques en ligne !

- La raison sociale d’une entreprise : qu’est-ce que c’est ?

- Comprendre la cession du fonds de commerce rapidement !

Sommaire

- 1ère étape: le dépôt d'une déclaration d'affectation du patrimoine

- 2ème étape : Remplissage du formulaire P2CMB

- 3ème étape : Remplissage du formulaire PEIRL

- 4ème étape : Le courrier de soumission des bénéfices à l'impôt sur les sociétés adressé à l'administration fiscale

- Conclusion

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles qui peuvent vous intéresser

- Janquert E.

- 19 Jan 2024

- Janquert E.

- 17 Sep 2019

Cet article a pour finalité de proposer au futur dirigeant quelques pistes de réflexion qui lui permettront d’optimiser au mieux ses choix pour faire de la fiscalité un atout pour le développement de son entreprise. PREMIÈRE QUESTION : QUELLE SERA LA TAILLE DE MON ENTREPRISE ? La création d’une entreprise recouvre un grand nombre de réalités, […]

- Dufour L.

- 24 Jan 2024

Pour ce type de prestation, la TVA est en effet due dans le pays du lieu de consommation et, face à la multiplicité des taux, le mini guichet unique permet alors de s’identifier, de déclarer et de payer la TVA sur une seule et même interface. Le mini guichet unique de TVA : pour qui, […]

- Janquert E.

- 13 Sep 2019

Ce dernier suppose souvent une réorganisation de l’entreprise dans une optique de viabilité. Cette réorganisation nécessite en premier lieu de bien appréhender le déficit sur le plan fiscal. QUEL TYPE D’ENTREPRISE SONT CONCERNÉES PAR LE DÉFICIT FISCAL À L’IR ? La problématique de la gestion fiscale du déficit dans le cadre d’une entreprise relevant de l’impôt […]

Commentaires

0 commentaires

4.5/5