Que signifie la double matérialité ? La double matérialité, comme son nom l’indique, est une méthode d’analyse qui mesure deux facteurs. En effet, en préparant leur rapport de gestion, les sociétés doivent, désormais, évaluer deux types de matérialité. Ces dernières sont : L’analyse de double matérialité est donc une nouvelle obligation pesant sur tout assujetti à la […]

La CSRD : enjeux, indicateurs et application

Mis à jour le 30/07/2024

0

Introduction

La CSRD est la Corporate Sustainability Reporting Directive. Elle prévoit certaines dispositions concernant le reporting extra-financier au niveau européen pour répondre aux enjeux environnementaux auxquels nous devons tous faire face. Elle s’applique notamment aux entreprises en faisant évoluer la règlementation qu’elles doivent suivre.

Vu la complexité et la nature des obligations à mettre en place, cette directive est décrite comme un tsunami réglementaire. Cependant, en utilisant certains instruments, enjeux, indicateurs et thématiques, l’application de la CSRD peut s’avérer moins contraignante que ce que les dirigeants peuvent imaginer. Par ailleurs les conséquences de la CSRD peuvent représenter des opportunités de développement pour certaines entreprises.

La boîte à outils du dirigeant

Quel est le but de la CSRD ?

L’objectif principal, de la CSRD (Corporate Sustainability Reporting Directive) est de faire évoluer les entreprises vers une production plus respectueuse des enjeux environnementaux et sociétaux. Elle contraint les sociétés qui y sont assujetties à effectuer leur transition écologique rapidement.

Afin que cette directive soit effective, la commission européenne a adopté deux concepts en la rédigeant. Ceux-ci sont l’harmonisation et la transparence.

L’élaboration de la CSRD

Concernant l’élaboration de la CSRD, celle-ci a pour vocation :

- D’harmoniser la diffusion des informations environnementales, sociales et de gouvernance.

- D’uniformiser les informations collectées dans un rapport unique selon un standard européen.

- D’aligner les règles de divulgation des informations des entreprises sur des normes européennes liées à la durabilité existantes.

Parmi les normes européennes concernant la durabilité, on trouvera par exemple :

- Le Pacte Vert européen ;

- La taxonomie verte ;

- Le Règlement sur la divulgation des informations financières liées à la durabilité (le SFDR)

- Le devoir de diligence européen ;

- Etc …

La mise en place de la CSRD

La mise en place de la CSRD vise trois buts principaux :

- Diriger les flux de capitaux vers des activités soutenables et durables. En effet, soumises à l’obligation de divulgation, les sociétés devront prendre en considération l’impact de leurs décisions sur l’environnement. Parfois, l’entreprise choisira une option pour réduire son impact sur l’environnement, même si celle-ci n’est pas aussi bénéfique pour elle.

- Rendre certains indicateurs et informations publiques. Cela donne accès à des données plus fiables aux entreprises. C’est notamment le cas pour ce qui concerne les opportunités et risques auxquels elles peuvent faire face en matière de durabilité.

- Inciter les entreprises à constamment chercher de nouvelles méthodes et adopter des techniques différentes. Le but est ici de les pousser à améliorer leurs performances, et en s’adaptant à la CSRD. Le tout en développant un avantage concurrentiel.

Comparez les meilleures offres pour créer votre entreprise

Création gratuite

pour tout abonnement à IndyPremium

4,7 sur 1400 avis

A qui s’adresse la CSRD ?

La CSRD ou la Corporate Sustainability Reporting Directive s’adresse à trois types d’entreprises. D’ailleurs son entrée en vigueur et son application changeront selon la nature de la société en question. Ces sociétés sont :

- Les entreprises déjà soumises à la directive sur la publication d’informations non-financière ;

- Les sociétés remplissant certains critères ;

- Les petites et moyennes entreprises cotées en bourse.

Les entreprises déjà soumises à la directive sur la publication d’informations non-financière

Ce sont les sociétés qui remplissent deux des critères suivants :

- Plus de 500 salariés

- Plus de 40 millions € de chiffres d’affaires

- Plus de 20 millions € de total de bilan.

Dans ce cas, l’entrée en vigueur est le 1er janvier 2024 et le premier reporting doit avoir lieu en 2025 et il portera sur l’année 2024.

Les sociétés remplissant deux des critères suivants

- Plus de 250 salariés

- Plus de 40 millions € de chiffres d’affaires

- Plus de 20 millions € de total de bilan.

Dans ce cas, l’entrée en vigueur sera le 1er janvier 2025 et le premier reporting doit être effectué en 2026 et il concernera l’année 2025.

Les petites et moyennes entreprises cotées en bourse

Dans ce cas, la CSRD entrera en vigueur le 1er janvier en 2026 et le premier reporting doit être préparé en 2027 pour l’année 2026.

Ceci ne s’applique pas aux micro-entreprises. Celles-ci sont les entreprises de moins de 10 salariés dont le total du bilan n’excède pas 350 000 € ou dont le montant du chiffre d’affaires net est inférieur à 700 000 €.

Ainsi de nombreuses entreprises ne sont pas concernées par la CSRD toutefois, leurs dirigeants ont tout intérêt à s’y intéresser car une fois mise en place pour ces trois types de sociétés, elle risque de s’étendre aux autres entreprises européennes. Les dirigeants qui auront alors pris de l’avance par rapport à leurs concurrents. Par ailleurs, l’attention portée par les jeunes générations accélère la sensibilité des consommateurs aux produits et services qui contribuent aux meilleures maitrises des risques environnementaux et sociétaux.

Principe, enjeux et indicateurs de la CSRD

La CSRD est fondée sur un principe très important. Celui-ci est le principe de la double matérialité. En effet, ce dernier signifie que les sociétés en mettant en place leur stratégie RSE, doivent examiner deux facteurs lui permettant d’identifier et mesurer l’impact des enjeux économiques, sociaux et environnementaux de son activité. Ces deux facteurs sont :

- D’une part, la matérialité financière : la performance financière de la société.

- D’autre part, la matérialité d’impacts : les conséquences de l’activité sur l’entreprise, les personnes et l’environnement.

Ainsi les sociétés doivent effectuer une analyse de double matérialité. Elle a pour objectif de déterminer les informations pertinentes qu’elles devront inclure dans le rapport exigé par la CSRD.

Cette analyse concerne trois enjeux essentiels, appelés les enjeux ESG (environnemental, social et de gouvernance). Chaque critère regroupe plusieurs facteurs. En conséquence, le dirigeant doit s’attacher à cerner les éléments constitutifs des ESG afin de mieux comprendre leurs enjeux et leurs portées.

1er Critère : l’enjeu environnemental

Le critère environnemental des ESG inclut des éléments comme la biodiversité, la pollution, l’utilisation de ressources naturelles, la consommation d’énergie, le changement climatique et la gestion des déchets.

2ème Critère : l’enjeu social

Pour ce qui concerne l’enjeu social, les critères des ESG impliquent :

- L’étude des relations avec les parties prenantes (les consommateurs, les salariées, les fournisseurs, etc…) ;

- Les conditions de travail ;

- La diversité et l’inclusion ;

- La santé et la sécurité au lieu du travail ;

- L’impact de l’activité de la société sur les communautés locales.

3ème Critère : l’enjeu de gouvernance

Pour ce qui est du critère de gouvernance, il requiert l’observation de :

- La politique interne et la conduite commerciale adoptées par la société ;

- La structure de l’organisation ;

- Ses efforts concernant la lutte contre la corruption et le blanchiment.

Les sous-critères de reporting sont les éléments constitutifs des indicateurs standardisés et appelés les ESRS (European Sustainability Reporting Standards). Ils présentent clairement les informations à ajouter dans le rapport de développement durable des entreprises.

Comment adapter sa stratégie RSE à la CSRD ?

La stratégie RSE concerne la responsabilité sociétale (ou sociale) des entreprises. Son but est de mettre en place des mesures qui réduiront les effets négatifs de l’activité de la société sur l’environnement. Les entreprises soumises à la NFRD (Non-Financial Reporting Directive) et qui ont déjà une stratégie RSE bien élaborée et développée devront simplement exercer un gap analysis (une analyse d’écart).

Cette analyse leur permettra de déterminer les lacunes présentes dans leur système par rapport aux exigences de la Corporate Sustainability Reporting Directive (CSRD). Donc, ils pourront les combler en adaptant leur stratégie RSE aux règles de la CSRD.

Les sociétés qui ne sont pas déjà soumises à la NFRD devront suivre une procédure précise qui contient les 4 étapes suivantes :

1re Etape : Définir les objectifs du développement durable

Les objectifs du développement durable d’une entreprise se concrétisent par des actions tangibles visant à réduire son impact environnemental, et à promouvoir le bien-être de ses employé.

Cela peut impliquer par exemple la réduction de la consommation d’énergie et des émissions de CO2, la mise en place de pratiques de recyclage et de gestion des déchets, l’adoption de politiques favorisant la diversité et l’inclusion au sein de l’entreprise.

2e étape : Effectuer l’analyse de double matérialité

Effectuer l’analyse de double matérialité ne s’improvise pas. Pour y parvenir, voici la liste des étapes que vous devez suivre :

- Exercer un audit interne pour vérifier la politique, les procédures et les pratiques ESG adoptées au sein de la société.

- Identifier et impliquer les parties prenantes.

- Collecter et centraliser les données.

- Analyser et classifier les données recueillies : adopter la taxonomie verte afin d’évaluer la conformité actuelle des données qualitatives et quantitatives recueillies, aux exigences ESG.

- Identifier les indicateurs de durabilité pertinents, qui sont en lien avec l’entreprise.

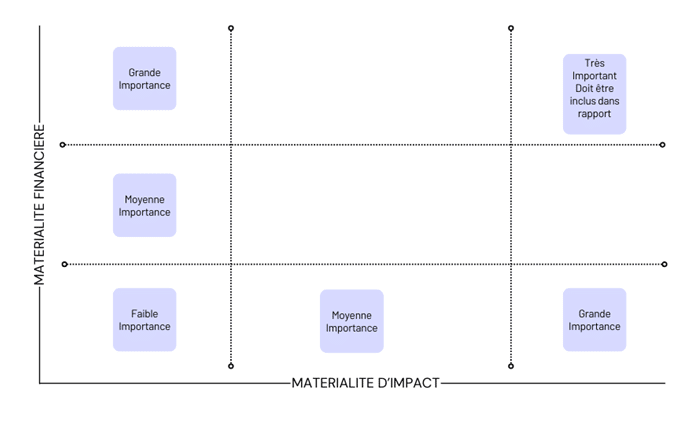

- Déterminer les lacunes et les écarts par rapport aux exigences de la Corporate Sustainability Reporting Directive : pour déterminer les domaines ou des améliorations sont nécessaires. Afin d’accomplir cette étape, le dirigeant d’entreprise devra préparer la matrice de double matérialité.

La matrice de double matérialité classifie de manière claire et précise les domaines étudiés (les indicateurs) afin de les hiérarchiser en fonction de leur importance.

Le but est d’utiliser cette hiérarchie pour déterminer les secteurs nécessitant des améliorations afin de s’adapter aux exigences de la CSRD.

3e étape : Elaborer un plan d’action

Faire un plan d’action consiste à concevoir une suite d’étapes détaillées permettant d’atteindre un objectif spécifique. Cela implique généralement :

- De définir clairement l’objectif à atteindre ;

- D’évaluer les ressources nécessaires ;

- De planifier les actions à entreprendre ;

- D’assigner des responsabilités ;

- De mettre en place un système de suivi et d’évaluation ;

- Et enfin de communiquer efficacement avec toutes les parties prenantes.

4e étape : Effectuer un reporting conformément aux normes de la CSRD

Le reporting obligatoire fait référence à l’obligation pour les entreprises de divulguer publiquement des informations sur leurs performances en matière de développement durable, conformément aux normes de la CSRD. Cela inclut des données sur les aspects environnementaux, sociaux et de gouvernance (ESG).

- Les informations publiées dans le rapport de gestion couvrent les 3 thématiques de la ESG (domaine environnemental, social et de gouvernance).

- Les informations disponibles sont facilement accessibles. Le dirigeant doit publier les données dans une section unique. Il doit aussi les digitaliser au format ESEF et les diffuser sur ESAP. La numérisation des rapports ESG faciliterait la collecte, la gestion et la diffusion des informations pertinentes.

- Les informations publiées sont fiables. La Corporate Sustainability Reporting Directive prévoit qu’un tiers accrédité impartial (n’appartenant pas au même cabinet d’audit ou réseau que le contrôleur légal des comptes ou le cabinet d’audit effectuant le contrôle légal des comptes) préparera un rapport sur certains aspects de l’information en matière de durabilité. Ceci garantirait la fiabilité et la crédibilité des informations divulguées.

En intégrant ces normes dans leurs pratiques, les entreprises peuvent se différencier en démontrant leur engagement envers la durabilité, renforçant ainsi la confiance des parties prenantes et leur positionnement sur le marché.

Dans un contexte où la transparence et la durabilité sont de plus en plus valorisées, le reporting conforme à ces normes permet aux entreprises de rendre compte de leurs performances en matière de développement durable de manière claire, précise et comparable.

Utiliser l’IA pour une adoption effective et optimisée de la CSRD

La CSRD, prévoit des enjeux, techniques et procédures qui structurent la mise en place d’une stratégie RSE efficace, claire et précise pour les entreprises. Afin de bénéficier davantage de ce progrès, le dirigeant peut optimiser sa stratégie RSE en combinant les avantages apportés par la CSRD avec l’utilisation de l’intelligence artificielle. En effet, l’adoption de cette dernière présente 4 avantages.

- Premièrement, elle peut effectuer la collection, la centralisation, et la classification des données. Ceci aboutira à un rapport ESG plus efficace et rapide et donnera la chance aux acteurs au sein de l’entreprise de se concentrer sur d’autres tâches plus importantes.

- Deuxièmement, certaines entreprises peuvent avoir du mal à collecter des données archivées, perdues, ou disséminées dans divers dossiers. L’intelligence artificielle peut faciliter le travail d’identification et de regroupement de ces données.

- Troisièmement, l’IA accélèrera l’étape de numérisation des données requise par la CSRD.

- Quatrièmement, la nature novatrice, technologique et flexible des outils basés sur l’IA contribuera à la scalabilité de l’entreprise et à la flexibilité de sa stratégie RSE.

En effet, en utilisant l’IA, ces dernières s’adapteront plus facilement aux changements de règles, ou de circonstances à venir.

Sommaire

- Quel est le but de la CSRD ?

- A qui s’adresse la CSRD ?

- Principe, enjeux et indicateurs de la CSRD

- Comment adapter sa stratégie RSE à la CSRD ?

- Utiliser l’IA pour une adoption effective et optimisée de la CSRD

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles qui peuvent vous intéresser

- manager

- Eid L.

- 29 Mar 2024

- manager

- Eid L.

- 28 Mar 2024

Le but du green deal Le but principal du Green Deal, appelé aussi le Pacte Vert Européen, est d’atteindre la neutralité climatique d’ici 2050. Cette dernière impliquerait un équilibre entre les émissions de gaz à effet de serre causées par l’exercice des activités des entreprises et les émissions absorbées par l’atmosphère. Afin de réaliser ce […]

- Eid L.

- 24 Mai 2024

Que signifie le label Greenfin ? Le label Greenfin est une certification octroyée aux fonds d’investissement finançant des activités qui favorisent la transition écologique et énergétique. Pour qui a été créé le label Greenfin ? Le label Greenfin peut être utilisé par de nombreuses personnes et entités. Celles-ci sont : Il peut aussi être attribué à différents types […]

- manager

- Eid L.

- 3 Mai 2024

Définition du Label ISR Le label ISR est le Label Investissement Socialement Responsable. Il est une certification attribuée aux fonds d’investissement qui intègrent des critères environnementaux, sociaux et de gouvernance (ESG) dans leurs stratégies. Quel est le but de la création du label ISR ? La labellisation ISR a été créée pour atteindre certains objectifs concernant […]

Commentaires

0 commentaires

5/5