La loi a su s’adapter aux exigences de la vie des affaires, et a institué la procédure d’injonction de payer. Cette procédure spéciale à été élaborée pour répondre aux exigences de la vie des affaires, qui nécessite rapidité, simplicité, mais aussi sécurité. Elle a pour principal objectif de recouvrer des créances auprès de vos débiteurs indélicats, […]

Le fonds de roulement (FR) un indicateur très utile pour diriger

Mis à jour le 22/08/2024

6 min.

2

Introduction

Le fonds de roulement (FR) est un indicateur qui permet au dirigeant d’entreprise de mesurer les ressources financières dont l’entreprise dispose sur le moyen et le long terme pour financer son exploitation courante.

Si cet indicateur fait un peu trop « comptable », « technique » ou « financier » il est très utile pour déceler un problème de trésorerie structurel naissant ou établit lorsqu’il est associé au besoin en fond de roulement.

Par ailleurs, le fonds de roulement fait parti des indicateurs utilisés dans le cadre de l’analyse financière qui vise à dresser un état des lieux réaliste de l’entreprise en synthétisant des informations d’origines financières (dont le bilan), administratives mais aussi d’ordre générales.

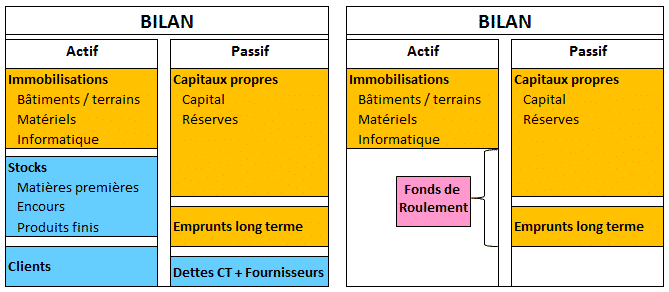

Le fonds de roulement, un indicateur du bilan fonctionnel

Qu’est que le bilan fonctionnel ?

Le bilan fonctionnel est organisé différemment, il permet de mettre en évidence les cycles de financements internes à l’entreprise. Il permet notamment d’analyser d’où vient le financement et ce qu’il a financé (des investissements, du stock, des créances clients, …). Sa présentation permet de rattacher les flux au financement de l’entreprise, aux opérations d’investissement ou à l’exploitation, il apporte sa contribution à l’analyse financière en mettant en évidence les cycles de financements de l’entreprise :

- Le cycle de financement de moyen et long terme qui compare le financement et les engagements à plus d’un an.

- Le cycle de financement de court terme qui compare le financement et les engagements de moins d’un an (dette, engagement fournisseurs, …).

L’organisation du bilan fonctionnel

Avant de voir ensemble ce qu’est le fonds de roulement, il parait utile de voir en quelques mots comment s’organise le bilan fonctionnel.

Les ressources sont réparties comme suit :

- les ressources stables : elles reprennent les ressources destinées à rester durablement dans l’entreprise (Capitaux propres et dettes à rembourser à plus d’un an).

- les ressources de court terme : elles comprennent le passif circulant d’exploitation (dettes fournisseurs, clients créditeurs, dettes fiscales et sociales, …) et le passif circulant hors exploitation. (dettes fiscales relatives à l’impôt, dettes sur immobilisations, dividendes à payer,…).

- la trésorerie passive (soldes créditeurs de banque, concours bancaires, effets escomptés non échus).

Les emplois sont répartis comme suit :

- les emplois stables : ils comprennent les éléments du patrimoine destinés à rester durablement dans l’entreprise. (Actif immobilisé).

- les emplois à court terme : ils comprennent l’actif circulant d’exploitation (créances clients, stocks, fournisseurs débiteurs, TVA déductible, crédit de TVA, ..), et l’actif circulant hors exploitation (créances sur cessions d’immobilisations, valeurs mobilières de placement,… ).

- la trésorerie d’actif (disponibilités).

Qu’est ce que le fonds de roulement ?

Le fonds de roulement mesure la quantité de ressources stables non utilisé par les emplois stables.

Il se calcul de la manière suivante :

Fonds de Roulement (FR) = Ressources stables – Emplois stables

A partir de là, deux cas de figure sont possibles :

- Le Fonds de Roulement est positif, cela signifie que les ressources de long terme suffisent à financer les emplois de long terme. L’excédent entre les ressources stables et les emplois stables qui n’est autre que le fonds de roulement va servir à financer les dépenses courantes d’exploitation (actif circulant).

- Le Fonds de Roulement est négatif, cela signifie que les ressources stables sont insuffisantes pour financer les emplois stables. L’entreprise doit alors trouver d’autres moyens pour financer son exploitation qui est bien souvent composé d’un mix entre :

- le crédit fournisseur (allongement du délai de paiement des fournisseurs),

- la baisse des délais de paiement clients,

- le découvert bancaire,

- le financement externe (contribution des associés pour apporter des liquidités en augmentant le capital ou par un apport en comptes courants).

Comment analyser les différentes situations ?

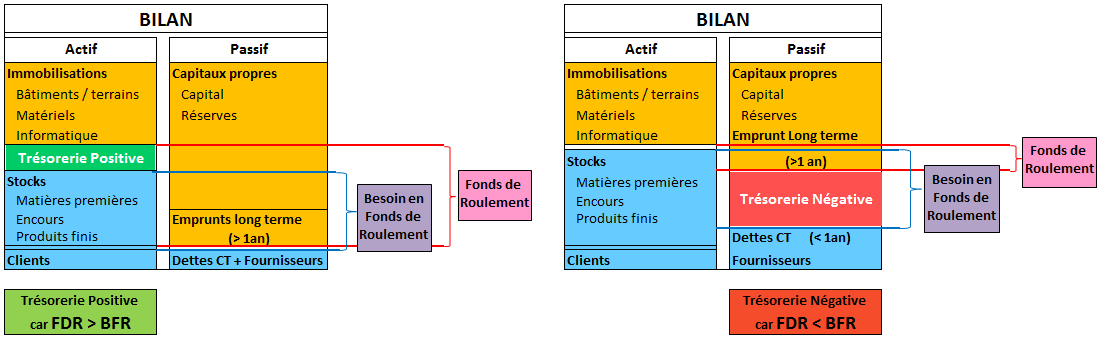

Posséder un fonds de roulement positif signifie que l’entreprise dispose de ressources financières de long terme. Si le Fonds de Roulement (FR) est supérieur au Besoins en Fonds de Roulement (BFR) l’entreprise dispose d’une trésorerie positive. Suivre le fonds de roulement de son entreprise est capital car cela permet de mesurer régulièrement la capacité financière dont elle dispose pour financer son exploitation. Par extension il aide à anticiper les baisses de trésorerie. Lorsque l’équilibre entre le fonds de roulement et le besoin en fonds de roulement se dégrade durablement cela signifie que l’entreprise puise dans ses réserves financières, il est par conséquent urgent de prendre les mesures qui s’imposent.

Remarque :

Le suivi de la trésorerie est une des clés de la réussite et du développement d’une entreprise.

Pour bien comprendre le fonctionnement de la trésorerie, comment anticiper ses fluctuations et prendre les décisions qui s’imposent lorsqu’elle dérape, le blog du dirigeant vous propose plusieurs articles complémentaires sur le BFR et la trésorerie.

Exemple pour comprendre le Fonds de Roulement et son utilité

Prenons l’exemple simple d’un créateur qui crée son entreprise avec :

- 1 000 euros de capital,

- 500 euros d’emprunt bancaire sur 5 ans pour acheter des immobilisations de 1 000 euros,

- 150 euros d’emprunt sur 6 mois pour financer l’achat de matières premières,

- Au bout de 3 mois il dispose de 100 euros de crédit fournisseurs, 200 euros de stocks et 600 euros d’encours clients.

Le fonds de roulement de cet entreprise est de 1000 + 500 – 1000 = 500 Le besoins en fonds de roulement est quant à lui de 600 + 200 – 100 – 150 = 550 Dans notre exemple, la trésorerie de l’entreprise est de -50 puisque le fonds de roulement ne suffit pas à financer le besoins en fonds de roulement.

Cette situation peut se résoudre :

En augmentant le fonds de roulement (FR) :

- en vendant des actifs ou en augmentant les fonds propres (apport en capital, apport en comptes courants, …),

- en trouvant des financements de long terme (banque, partenaires financiers, …)

En réduisant le besoins en fonds de roulement (BFR):

- en réduisant le montant des stocks ou des encours clients,

- en trouvant des financements de court terme (concours bancaire, allongement du crédit fournisseur).

Suivre régulièrement son fonds de roulement et son besoin en fonds de roulement permettra aux dirigeants d’agir dès le début de la dégradation de leur trésorerie.

Sommaire

- Le fonds de roulement, un indicateur du bilan fonctionnel

- Qu’est ce que le fonds de roulement ?

- Exemple pour comprendre le Fonds de Roulement et son utilité

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles qui peuvent vous intéresser

- Lailler T.

- 30 Juil 2024

- 5min

- Dufour L.

- 19 Juin 2023

- 5min

Le budget de trésorerie est un des outils de gestion financière qui permet de prévoir les entrées et les sorties d’argent d’une activité sur une période donnée, d’anticiper les difficultés financières que peut rencontrer l’entreprise (crise de liquidité, cessation de paiement, etc.) et donc de prendre les mesures correctives en cas d’alerte. Qu’est-ce qu’un budget […]

- Dufour L.

- 16 Oct 2025

- 8min

Pour comprendre la santé financière d’une entreprise, trois indicateurs sont essentiels : le fonds de roulement (FR), le besoin en fonds de roulement (BFR) et la trésorerie.Souvent confondus, ces concepts sont pourtant étroitement liés et permettent, ensemble, d’évaluer la capacité d’une entreprise à financer son activité quotidienne. Fonds de roulement – Besoin en fonds de […]

- Dufour L.

- 7 Août 2024

- 13min

À quoi sert l’indicateur de trésorerie nette de l’entreprise, comment la mesurer et l’analyser à bon escient ? Dans ce dossier sur la trésorerie d’entreprise, Le blog du dirigeant fait le point au travers de plusieurs questions : À quoi correspond la trésorerie nette ? Quel lien entre trésorerie, besoin en fonds de roulement et fonds de roulement ? Comment calculer […]

Commentaires

2 commentaires

4.1/5

-

ghislaine blom8 février 2017, 16:44bonjour Monsieur, je suis âgée de 60ans, j'ai mes trimestres pour bénéficier d'une retraite totale ( en carrière longue) au régime général. Je bénéficie d'une rupture conventionnelle et voulant bénéficier de l' are, je crée ma société dans les semaines à venir. Ma question est la suivante : puis je faire ma demande de retraire dans les 12 mois à venir et garder ma société ( services et ventes ) et quel régime me conseillez vous ? je vous remercie bien vivement pour votre conseil ? cordialement. Ghislaine.

-

Dufour Laurent10 février 2017, 17:06Bonjour Monsieur, Vous pouvez tout a fait conserver l'entreprise que vous créer une fois que vous serez à la retraite. Cependant, après avoir exercé vos droits à la retraite les cotisations sociales que vous payerez ne viendront plus vous apporter de droits complémentaires. vous cotiserez donc "à vide". Il est souvent conseillé au retraités de choisir une SAS (ou SASU), et de se rémunérer par le versement de dividendes pour éviter de payer des charges sociales inutiles. Je pense cependant, que si'(l vous est possible de trouver un expert-comptable pas trop cher, il est intéressant de lui faire faire une simulation afin de voir si un autre statut tel que celui de l'auto-entreprise n'est par plus intéressant. Vous pouvez aussi lui demander d’étudier avec vous l’opportunité de faire une SASU avec option à l'IR qui peut être très intéressante en terme d’optimisation fiscale (cf notre article : https://www.leblogdudirigeant.com/option-ir-consequences-fiscales-sociales/ ) Si vous ne connaissez pas d'expert comptable de qualité et peu coûteux, n'hésitez pas pà prendre contact avec nous via notre page contact ( https://www.leblogdudirigeant.com/qui-sommes-nous/#contact ), on vous mettre en contact avec l'un des experts comptable partenaire qui nous aide à rédiger les articles. Cordialement, L’équipe création d’entreprise LBdD

-