Cet article vous conseille sur les étapes à suivre et sur les plateformes de création d’entreprise à utiliser. Créer en ligne votre entreprise de carrelage Afin d’économiser du temps et de l’argent, vous pouvez effectuer les formalités de création de votre entreprise en ligne. Créer en ligne votre entreprise de carrelage est 4 à 5 […]

Le statut de VDI : vendeur à domicile indépendant

Mis à jour le 24/02/2022

2

Introduction

Le statut de vendeur à domicile indépendant est un statut particulier permettant à une personne d’exercer l’activité de vente domicile dans des conditions et selon un régime défini par la loi.

Le Blog du Dirigeant vous donne des explications sur le statut de VDI !

Le statut de Vendeur Indépendant à Domicile

Le statut VDI est utilisé dans le cadre de la vente à domicile. Il signifie « vendeur à domicile indépendant ». Le nombre de personnes ayant le statut de VDI ne cesse d’augmenter depuis les années 2000, et on considère que ce secteur crée plus de 30 000 emplois par an désormais. La vente directe ( à domicile) est désormais le troisième canal en terme de distribution en France.

Comparez les meilleures offres pour créer votre entreprise

Création gratuite

pour tout abonnement à IndyPremium

4,7 sur 1400 avis

Qu’est ce qu’un VDI ?

Le VDI est un vendeur à domicile indépendant, ayant conclu un contrat écrit de distribution avec une entreprise, dont il distribue les produits ou les services. La particularité de ces vendeurs est qu’ils exercent leurs activités dans des endroits non commerciaux, ils pratiquent la vente à domicile pour leurs clients. Les produits vendus par les VDI sont divers et variés et peuvent aussi bien être des produits alimentaires, vestimentaires, ou encore ménagers.. Le VDI n’est pas considéré comme un salarié de l’entreprise pour laquelle il distribue les produits ou services. Il est donc indépendant, et dispose d’un statut reconnu par l’Etat. Son activité est réglementée par le biais du Code de Commerce et du Code de la Consommation.

3 outils pour les indépendants

Un seul

outil de gestion

Le compte pro

adapté

Déléguez votre

comptabilité

Les avantages du statut

Le statut de VDI dispose de plusieurs avantages, dont le principal est la simplicité des démarches de création, et la possibilité de fait de démarrer son activité rapidement, une fois le contrat signé avec l’entreprise. Le statut de VDI permet également de travailler de manière autonome, en organisant son travail de manière libre, ce qui permet de gérer son emploi du temps, et donc un meilleur aménagement entre vie privée et vie professionnelle. Cette activité peut s’exercer à titre principal, mais également à titre complémentaire afin de s’assurer un complément de revenu. L’avantage de cette activité est que la rémunération dépend, la plupart du temps, de l’énergie investie dans le projet. Si vous souhaitez en faire une activité à temps plein, il est possible d’y investir tout son temps et d’accéder à une rémunération de salariée, voire supérieure. Dans la mesure où vous souhaitez seulement vous faire un complément de revenu, cela est tout à fait possible également, en y consacrant moins de temps, ce qui vous permet de maintenir votre activité principale. Cette profession ne requiert aucun diplôme et n’est soumise à aucune conditions de compétences ou d’expériences. Il est donc possible pour toute personne ayant envie de se lancer de tenter l’aventure.

Les différents statuts de VDI

Le VDI peut exercer sous différents statuts :

- il peut être mandataire : dans le cas d’un VDI mandataire, celui ci est chargé de vendre les produits ou services de l’entreprise à laquelle il est rattaché, mais n’achète pas la marchandise à cette dernière. Il est simplement chargé de prendre les commandes pour le compte de l’entreprise. C’est l’option la plus fréquemment choisie par les VDI. Selon les entreprises et les situations, ils perçoivent entre 10 et 25% de leur chiffre d’affaire réalisé.

- Il peut être acheteur-revendeur : le VDI peut également être acheteur revendeur, ce qui signifie qu’il va acheter les produits et services de l’entreprise à laquelle il est rattaché, avant de les revendre à ses clients. Il reste donc un temps propriétaire de la marchandise. Dans cette hypothèse, l’acheteur revendeur perçoit la différence entre le prix d’achat du produit et celui de revente, ce qui peut aller de 25% à 50% du chiffre d’affaire réalisé.

- il peut être courtier : le courtier a pour rôle de faire l’intermédiaire entre l’entreprise et le client. Il doit conclure la vente.

Attention : Il est possible que l’entreprise demande un droit d’entrée aux VDI pour leur permettre de distribuer ses produits ou services. Il est fréquent les entreprises demandent au VDI de régler un kit de formation. Il est indispensable de bien prendre le temps de lire le contrat proposé par l’entreprise afin d’être le mieux informé du montant de ces droits, ainsi que de leur récurrence.

Le régime fiscal des VDI

Pour déterminer le régime fiscal des VDI, il faut faire la distinction entre les VDI qui sont mandataires et les acheteurs revendeurs.

- Dans le cas des VDI mandataires, ils seront imposés par les bénéfices non commerciaux

- Les acheteurs-revendeurs sont soumis au Bénéfices industriels et commerciaux.

Le VDI peut relever du régime de la micro entreprise:

- Dans le cas du VDI mandataire : un abattement forfaitaire de 34% est appliqué sur le montant de ses recettes, l’Etat considérant que les revenus correspondent à 66% du chiffre d’affaire réalisé.

- Dans le cas du VDI acheteur revendeur : un abattement forfaitaire de 50% est appliqué sur le bénéfice, l’Etat considérant que les revenus correspondent à 50% du chiffre d’affaire réalisé.

Dans l’hypothèse où le VDI dépasse les seuils lui permettant de bénéficier du régime micro, il sera ensuite soumis au régime réel qui lui imposera de tenir une véritable comptabilité. Le VDI dispose d’une exonération de cotisation foncière des entreprises, dans l’hypothèse où il perçoit des revenus annuels inférieurs à 16,5% du plafond annuel de la sécurité sociale, soit 6400 euros.

Le régime social

Le VDI est rattaché au régime général de la sécurité sociale. Il bénéficie de fait des mêmes droits que les salariés en matière de couverture santé. Une partie des cotisations sociales sont payées par l’employeur, l’autre partie est à la charge du VDI.

La déclaration en VDI

Le VDI indépendant, doit effectuer une déclaration de début d’activité auprès du Centre de formalités des entreprises, de l’Urssaf dont il relève lorsque son activité devient régulière, c’est à dire souvent dans les premiers mois de son activité.

Les obligations

Il doit notamment au moment de la vente remettre à son client, un contrat portant des mentions obligatoires : il doit mentionner le nom de son fournisseur et du démarcheur, la désignation des biens et services, les modalités et délais de livraisons, ainsi que le prix et modalités de paiement, et les conditions de renonciation. Conformément au droit de rétractation, le VDI ne peut pas recevoir ou du moins encaisser le paiement du client avant l’écoulement du délai de rétractation légal qui est de 14 jours.

Sommaire

- Le statut de Vendeur Indépendant à Domicile

- Qu’est ce qu’un VDI ?

- Les avantages du statut

- Les différents statuts de VDI

- Le régime fiscal des VDI

- Le régime social

- La déclaration en VDI

- Les obligations

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

Plus d'articles

Articles qui peuvent vous intéresser

- creer

- Chomette M.

- 17 Déc 2024

- creer

- Vairon E.

- 16 Juil 2024

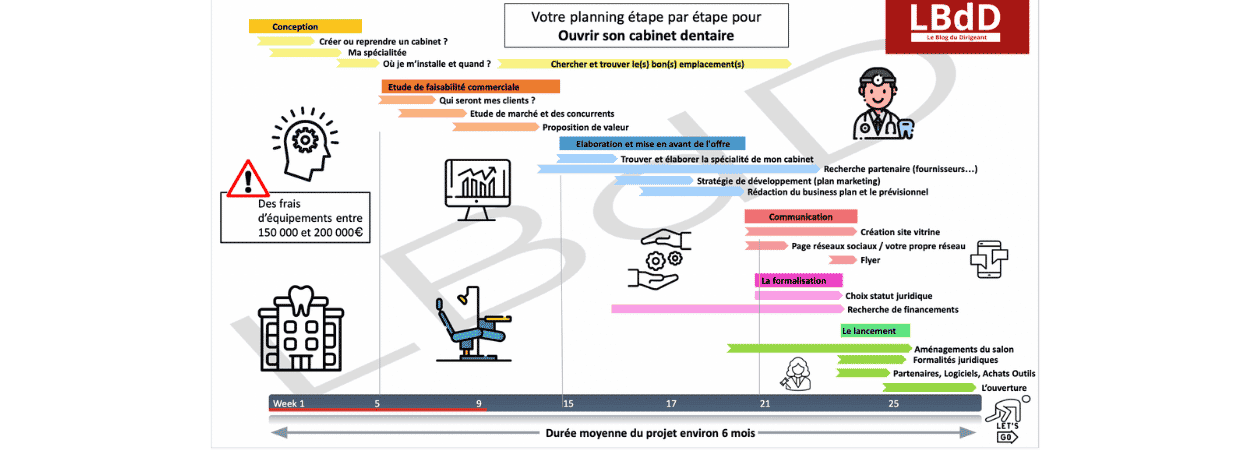

Pour certains, devenir dentiste est une vocation. Puis se pose la question de la création d’un cabinet dentaire… Dans cet article, nous vous guidons dans l’ouverture de votre cabinet dentaire en résumant les étapes à suivre. Qui peut devenir dentiste et ouvrir un cabinet dentaire ? Pour ouvrir un cabinet dentaire, vous devez attester de : L’obtention du […]

- creer

- Lebas A.

- 12 Mar 2025

La crise écologique a éveillé les consciences de l’opinion publique. Alors que les petites entreprises s’inscrivent de plus en plus dans la RSE et le développement durable, d’autres solutions permettent de changer profondément le fonctionnement d’une société. Ces solutions concernent d’abord la création d’un tout nouveau modèle économique. Qu’est-ce que l’économie circulaire, l’économie collaborative et […]

- creer

- Lebas A.

- 12 Fév 2025

Devenir piscinier suppose une préparation rigoureuse et aboutie de votre projet afin de sécuriser le lancement de votre activité et d’améliorer sa rentabilité. Comment devenir piscinier ? Comment créer son entreprise de piscinier ? Le Blog du Dirigeant vous explique tout ! Qui peut ouvrir une entreprise de piscinier ? Plusieurs règles conditionnent l’accès à l’activité de […]

Commentaires

2 commentaires

5/5

-

Dee Barnett21 février 2023, 18:33Bonjour, Si je m'inscris auprès d'une entreprise qui suit le modèle VDI, mais uniquement pour acheter les produits pour un usage personnel, dois-je tout de même m'inscrire immédiatement au statut VDI ?

Dee Barnett21 février 2023, 18:33Bonjour, Si je m'inscris auprès d'une entreprise qui suit le modèle VDI, mais uniquement pour acheter les produits pour un usage personnel, dois-je tout de même m'inscrire immédiatement au statut VDI ?-

Youssef EID22 février 2023, 12:36Bonjour, Au vu des informations que vous indiquez dans votre commentaire, il ne serait pas obligatoire de vous inscrire au statut VDI. Ceci est uniquement le cas si vous acheter des produits pour un usage personnel. En revanche, en cas de revente des produits achetés, vous aurez l'obligation de vous y inscrire. Cordialement, L'équipe créer son entreprise, Le Blog du Dirigeant!

-