Personne n’est épargné. Les petites entreprises sont elles aussi touchées, pour des attaques de plus en plus insidieuses ! Cette année, l’affaire d’une PME qui devait payer une rançon à des pirates pour récupérer ses données sensibles avait fait la une des médias et, de manière générale, 44 % des PME qui ont été attaquées admettent avoir subi […]

La fraude à la TVA

Publié le 23/02/2022

0

Introduction

La fraude à la TVA est l’action par laquelle un contribuable évite de se soumettre, de manière illégale, à son obligation de payer la TVA à l’État. Cet acte est puni par le code pénal français car il cause un préjudice important au trésor public.

Il est temps de comprendre son principe et les mécanismes mis en place pour la combattre.

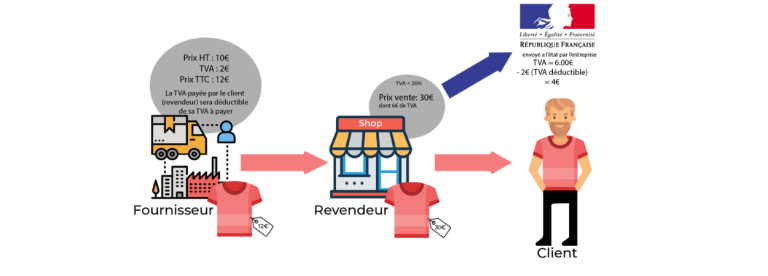

Qu’est-ce que la TVA et quels sont ses mécanismes ?

La TVA est une taxe à la consommation sur les produits et les services, appliquée à chaque niveau de la chaîne d’approvisionnement où de la valeur est ajoutée. Cette chaine d’approvisionnement va de la fabrication initiale au point de vente. Le montant de la taxe qu’un utilisateur paie est déterminé en soustrayant le coût du produit de tout coût des ingrédients du produit qui ont déjà été taxés. Lors d’une vente, l’acheteur paie le prix de la vente toutes taxes comprises (TTC). Si le montant de la vente est de 100 €, et que le pourcentage de TVA est de 20%, le montant de la taxe sera de 20 € et le prix TTC de 100+20=120 €. Les 20 € de taxe sont collectés par le vendeur. Sera déduit du montant de la taxe collectée, la taxe totale que le vendeur aura également payée à ses fournisseurs.

- Lorsque le total collecté est supérieur au total déductible, il s’agit d’une taxe due qui doit être versée à l’État.

- Lorsque le total déductible est supérieur au total collecté, il s’agit d’un crédit de TVA qui peut être déduit ultérieurement ou remboursé à l’entreprise.

Comparez les meilleures offres pour créer votre entreprise

Création gratuite

pour tout abonnement à IndyPremium

4,7 sur 1400 avis

En quoi consiste la fraude à la TVA ?

La définition de la fraude fiscale est faite à l’article 1741 du code général des impôts. Elle implique une soustraction illégale, partielle ou totale, à l’obligation de payer un impôt à l’organisme étatique. Afin d’obtenir frauduleusement la taxe due, certaines entreprises utilisent les relations entre les différents pays de l’Union européenne. En effet, au sein de l’UE, l’importation d’un produit n’entraîne pas le paiement de la taxe dans le pays d’où provient le produit. Toutefois, le contribuable est toujours légalement tenu de payer la taxe dans le pays où les marchandises sont reçues. Sous réserve de certaines obligations déclaratives, l’entreprise importatrice a alors la possibilité de déduire le montant de la taxe du prix de vente des marchandises. Certains contribuables peuvent alors déduire le montant de la taxe du pays d’origine sans la reverser au pays de destination. Tout mécanisme ayant pour but direct ou indirect d’éviter le paiement de cette taxe à l’État est une infraction fiscale. La somme “gagnée” par cette fraude apparaît alors comme un enrichissement sans cause. Parfois, la volonté frauduleuse d’éviter le paiement de cet impôt passe par la création d’entreprises fictives et/ou éphémères.

Quels sont les types de fraude à la TVA ?

Il existe deux grands types de fraude à la taxe sur la valeur ajoutée.

Fraude simple

C’est le type de fraude à la TVA le plus courant. Ici, les premières transactions se font généralement entre deux pays de l’UE. Les transactions étant hors taxe, l’entreprise importatrice ne paie naturellement aucune taxe au pays d’origine. Cette dernière revend le produit à une société tierce à un prix dérisoire et en incluant la taxe dans le montant à payer. Cela fait baisser considérablement le prix d’achat du produit. Puis, la société importatrice ne paie finalement pas de taxe où elle est due. Sur cette action, l’entreprise ne remplit alors pas son obligation de reverser la taxe, mais conserve tous les bénéfices de la vente avant de s’évanouir dans la nature. C’est ce que l’on appelle une simple escroquerie à la taxe sur la valeur ajoutée. En outre, l’arnaque fiscale se produit chaque fois qu’une entreprise ne facture pas la taxe sur la valeur ajoutée quand elle est due, ou lorsqu’une entreprise vous facture une taxe mais ne la reverse pas.

Quelques exemples :

- Demander un paiement en espèces, pour éviter de payer la taxe sur une transaction ou un travail,

- Demander aux clients de payer une entreprise ou un individu tiers,

- Ne pas enregistrer sa taxe sur la valeur ajoutée qui devrait l’être,

- Utiliser un numéro de contribuable fictif ou volé,

- Refuser d’accepter les paiements par carte ou par virement bancaire ou tenter d’encourager les clients à ne pas le faire,

- Ne pas produire de facture ou de reçu pour les services ou les marchandises reçus, ou ne pas vouloir le faire,

- Proposer des articles à un prix considérablement inférieur à celui de la concurrence.

Comme cas concret, si un électricien est en charge d’entretenir votre maison. Il accepte un paiement en espèces afin de vous faire économiser la TVA sur le travail. Accepter des espèces pour éviter de payer la taxe est une arnaque fiscale, ce qui est illégal.

Fraude carrousel

Un fraudeur utilise l’arnaque carrousel pour importer des marchandises sans TVA. Il vend les produits à une entreprise dirigée par un complice et déduit la taxe de la vente. Les produits sont ensuite vendus à plusieurs entreprises, chacune d’entre elles étant redevables à la taxe sur la valeur ajoutée, avant d’être exportées. Le premier maillon de la chaîne est généralement rompu. Il s’enfuit avec la taxe qu’il a facturée à son client et qu’il était censé enregistrer et transmettre au Centre des impôts. Le dernier maillon disparaît également, mais pas avant d’avoir demandé au fisc le remboursement de la taxe qu’il a payée. La fraude carrousel requiert un haut niveau d’expertise. Pour réussir, les escrocs doivent investir de l’argent, créer des entreprises et effectuer une série de transactions en un temps très court. Les gains sont énormes, certains cas en Europe ont impliqué quelques escrocs s’emparant de plus de cent millions d’euros. Cette escroquerie a l’inconvénient supplémentaire d’être difficile à prouver et beaucoup plus difficile à détecter avant le départ des escrocs.

Quelles sont les sanctions encourues ?

Les initiateurs d’une escroquerie fiscale risquent jusqu’à 75 000 € d’amende et 5 ans de prison. Cette infraction peut également être constituée comme une escroquerie au sens du Code pénal français. En outre, tous les maillons de la chaîne qui ont participé à cette tromperie risquent:

- De ne plus bénéficier de la défiscalisation des opérations intracommunautaires,

- De perdre le droit à la déduction fiscale,

- D’être inclus dans une action de paiement solidaire.

Quels sont les mécanismes de lutte contre cette fraude à la TVA ?

Plusieurs mécanismes existent pour lutter contre la fraude à la TVA.

La commission de dénonciation

Il s’agit d’une stratégie visant à encourager les personnes physiques et morales qui ont été témoins d’une fraude fiscale à la signaler. Si tel est le cas, les autorités fiscales peuvent verser aux dénonciateurs une somme d’argent spécifique à titre de compensation. C’est la direction des enquêtes fiscales qui fixe le montant de l’indemnisation sur la base d’une estimation du montant de la fraude. Il appartient ensuite à la direction des finances publiques de déterminer le montant définitif et de le verser aux lanceurs d’alerte.

Les logiciels certifiés et sécurisés

Depuis le 1er janvier 2018, les établissements assujettis à la TVA ont l’obligation d’enregistrer les paiements des clients dans des logiciels certifiés et sécurisés. Ces derniers doivent disposer d’un certificat d’accréditation ou d’une attestation conforme mise en place par l’Administration. En cas de non-respect de ces indications, ces entreprises s’exposent à une amende de 7 500 € pour chaque logiciel.

Les logiciels de détection automatique des fraudes

Depuis l’année 2014, l’administration fiscale en France à la possibilité d’utiliser un logiciel spécial dont le but principal est de mettre en évidence les fraudes et tentatives de fraudes fiscales. Il s’agit d’un logiciel qui fonctionne avec un système basé sur différents algorithmes prenant en compte les éléments constitutifs d’une fraude à la TVA.

Sommaire

- Qu’est-ce que la TVA et quels sont ses mécanismes ?

- En quoi consiste la fraude à la TVA ?

- Quels sont les types de fraude à la TVA ?

- Quelles sont les sanctions encourues ?

- Quels sont les mécanismes de lutte contre cette fraude à la TVA ?

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles qui peuvent vous intéresser

- gerer

- Dufour L.

- 12 Oct 2023

- creer

- Dufour L.

- 11 Juin 2025

Adapter l’entreprise aux besoins de l’activité signifie calibrer son entreprise à son modèle et à son étape de croissance. C’est important pour se développer de manière pérenne. Voici nos 5 conseils pour y arriver. 1. Adapter votre objectif à votre niveau de trésorerie Le maintien de votre niveau de trésorerie et de manière générale la […]

- Dufour L.

- 22 Jan 2024

Depuis leur création, la VoiP et les UCaaS ont changé l’aspect des bureaux et la façon de communiquer dans les entreprises. Pourquoi choisir les UCaaS pour votre entreprise ? Les solutions Communications Unifiées en tant que Service sont très appréciées et de plus en plus adoptées par les entreprises. En effet, la technologie UCaaS permet […]

- gerer

- une

- Dufour L.

- 7 Déc 2021

La reprise d’activité des entreprises représente un enjeu majeur. En effet, l’État français souhaite à tout prix éviter l’effondrement de l’économie tout en garantissant la protection des travailleurs. Afin de relancer l’activité des entreprises, le ministère du Travail a publié un « Protocole national de déconfinement pour les entreprises pour assurer la sécurité et la […]