En effet, les commerces qui exercent une activité de vente au détail dans un local supérieur à 400 m² et sont soumis sous conditions à la taxe sur les surfaces commerciales. La taxe est déductible du résultat fiscal de l’entreprise. Le blog du dirigeant vous propose de revenir en détail sur cette taxe. Qui est […]

Quelles questions se poser pour choisir son régime d’imposition BIC ?

Mis à jour le 30/05/2024

5 min.

0

Introduction

Le créateur d’entreprise qui entend exercer une activité industrielle, commerciale ou artisanale pourra relever de l’impôt sur le revenu au titre des bénéfices industriels et commerciaux (BIC) pour les bénéfices réalisés.

Plusieurs régimes d’imposition s’offrent au créateur au sein des BIC.

Le Blog du Dirigeant vous propose d’appréhender les principales questions à se poser pour choisir le régime d’imposition BIC le plus adapté.

1 mois offert avec le Blog du Dirigeant

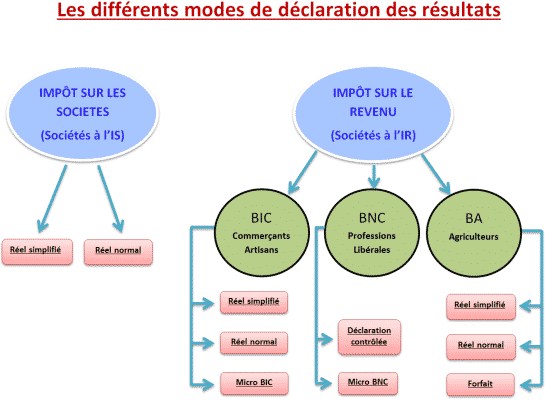

Rappel sur les différents régimes d’imposition

Il existe trois régimes d’imposition BIC :

Le régime d’imposition BIC de la micro entreprise

Ce régime d’imposition s’adresse aux plus petites entreprises (CAHT < 188 700€ pour les ventes de biens / CAHT < 77 700€ pour les prestations de services). Ce régime d’imposition BIC se caractérise par une déduction forfaitaire des charges(71% pour les ventes de biens et 50% pour les prestations de services) et par une très grande souplesse au niveau des formalités comptables et déclaratives.

Le régime d’imposition BIC réel simplifié

Ce régime concerne les entreprises qui réalisent un CAHT compris entre 82 200 € et 783 000€ pour une activité de vente de biens et 32 900 € et 236 000 € pour une activité de prestations de services. Dans ce régime, les charges sont calculées pour leur montant réel. Les formalités comptables et déclaratives restent légères mais sont plus développées que pour le régime micro entreprise.

Le régime imposition BIC réel normal

Ce régime d’imposition BIC concerne les plus grosses entreprises (CAHT dépasse les seuils du régime réel simplifié). Ce régime se caractérise par des modalités comptables et fiscales lourdes.

Conseil LBdD :

Lorsqu’une entreprise souhaite bénéficier des avantages d’un régime réel d’imposition mais ne respecte pas le seuil minimal, elle peut exercer une option lui permettant de relever du régime réél. Cette dernière est valable 2 ans.

Découvrez nos offres pour la comptabilité de votre entreprise

Avis clients

Avis LBDD

Les principales questions permettant de bien choisir son régime d’imposition BIC

Le créateur d’entreprise doit se poser les bonnes questions pour optimiser le choix de sa fiscalité et débuter avec sérénité son aventure entrepreneuriale.

L’activité n’est-elle pas expressément exclue pour l’un des trois régimes d’imposition BIC ?

Il existe des exclusions qui viennent restreindre le choix du régime d’imposition pour le créateur d’entreprise.

Sont par exemple exclues du régime d’imposition BIC de la micro entreprise :

- Les activités portant sur des immeubles, de fonds de commerce ou de parts ou actions de sociétés immobilières (vendeur d’immeubles).

- Les activités portant sur la location de matériel ou de biens de consommation durable (sauf caractère accessoire et connexe à l’activité principale de l’entreprise.

- Les entreprises dont l’un des biens d’exploitation est compris dans un patrimoine fiduciaire.

- Les activités boursières

L’activité peut-elle bénéficier d’avantages fiscaux spécifiques ?

De manière générale, les avantages fiscaux liés à l’implantation géographique de l’entreprise (zone de revitalisation rurale, bassins d’emploi à redynamiser…) ne pourront être accordés que si l’entreprise est imposée selon un régime d’imposition réel (simplifié ou normal). Le régime micro entreprise ne permettra donc pas de percevoir de tels avantages. Il en est de même pour la plupart des crédits d’impôt (par exemple, le crédit d’impôt recherche) et pour les avantages fiscaux découlant de l’adhésion à un centre de gestion agréé.

L’entreprise facturera-t-elle de la TVA à ses clients ?

Si l’entreprise entend facturer de la TVA

Si l’entreprise entend facturer de la TVA(ne serait-ce que pour déduire la TVA acquittée lors de ses investissements), cette dernière devra relever d’un régime d’imposition BIC réel. En effet, le régime de la micro entreprise est incompatible avec la TVA. Le fait de ne pas facturer de TVA dans le cadre de la micro entreprise peut en revanche constituer un avantage en début d’activité en permettant à l’entreprise de pratiquer des prix plus compétitifs

Conseil LBdD

Une petite entreprise peut, sur option, relever du régime réel simplifié tout en étant exonérée de TVA grâce au mécanisme de la franchise en base de TVA.

L’entreprise va-t-elle générer des déficits ?

La micro entreprise ne permet pas d’imputer, sur les revenus du foyer fiscal du dirigeant, les déficits réalisés. A l’inverse, un régime d’imposition BIC réel permettra de procéder à cette imputation (voir : la gestion d’un déficit IR).

Quelle sera l’importance des charges de l’entreprise ?

De manière générale, il sera plus opportun d’être imposé selon le régime de la micro entreprise lorsque les charges de l’entreprise sont inférieures à 71% (vente de biens) ou 50% (prestations de services) de son chiffre d’affaires. A l’inverse, le dirigeant aura intérêt à choisir un régime réel d’imposition lorsque ces charges seront supérieures à la déduction forfaitaire du régime d’imposition micro entreprise.

Le créateur souhaite il recourir à un professionnel pour réaliser sa comptabilité ?

Le créateur doit garder à l’esprit que les modalités comptables et déclaratives sont nettement plus simples dans le cadre du régime micro entreprise (livre journal pour la comptabilité) que dans le cadre d’un régime réel d’imposition (compte de résultat, bilan…). Le dirigeant doit prendre en compte cet aspect s’il désire se passer des services d’un professionnel.

Conclusion

De nombreux critères permettent au dirigeant de choisir le régime d’imposition BIC le mieux adapté à sa structure. Chaque entreprise étant différente, il conviendra au dirigeant de privilégier tel ou tel critère lorsque plusieurs choix de régimes se présenteront pour débuter son activité.

Sommaire

- Rappel sur les différents régimes d'imposition

- Les principales questions permettant de bien choisir son régime d'imposition BIC

- Conclusion

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

Plus d'articles

Articles qui peuvent vous intéresser

- gerer

- Dufour L.

- 6 Août 2024

- 4min

- gerer

- Dufour L.

- 7 Déc 2021

- 3min

Le régime des achats en franchise : présentation Ce régime concerne les entreprises qui réalisent des opérations relevant du commerce extérieur. Ces dernières peuvent, si elles le souhaitent, acquérir en franchise de TVA les biens ou services destinés à ces opérations. Le régime des achats en franchise : quelles sont les opérations pouvant en bénéficier ? Pour bénéficier du régime, les biens, ainsi que […]

- Janquert E.

- 30 Août 2019

- 3min

Ces dernières bénéficient alors de règles particulières qu’il convient de préciser dans cet article. 1 – Présentation de la TVA sur marge pour les vendeurs de biens d’occasion Ce régime particulier s’applique lorsqu’un assujetti revendeur cède un bien d’occasion qu’il avait acheté auprès d’un non redevable à la TVA. Dans cette hypothèse, la TVA n’est […]

- Petit G.

- 12 Fév 2025

- 5min

En contrepartie l’entreprise ne peut plus déduire de TVA sur ses propres achats. Ce régime particulier n’est pas ouvert à tous, des conditions doivent être remplies. Le Blog du Dirigeant vous explique. 1. Qui peut prétendre à la franchise en base de TVA ? Seules les entreprises n’ayant pas excédé un certain seuil de chiffres […]

Commentaires

0 commentaires

5/5