Pourquoi changer le directeur général d’une SAS ? Plusieurs raisons peuvent expliquer le changement du directeur général d’une SAS. Parmi ces raisons, on retrouve, notamment : La demande volontaire de démission du directeur général ; L’arrivée au terme du mandat prévue par les statuts juridiques de la SAS ; Atteindre la limite d’âge prévue par les statuts juridiques de […]

Avantages fiscaux en cas de reprise de l’entreprise par ses salariés

Le 23/01/2024

5 min.

0

Introduction

Pour de multiples raisons (difficultés économiques, départ à la retraite…), une entreprise peut être acquise par ses propres salariés.

Une telle opération, souvent élaborée dans le but de sauvegarder l’emploi, est facilitée par l’octroi d’avantages fiscaux.

Le blog du dirigeant vous propose de revenir en détail sur ce point.

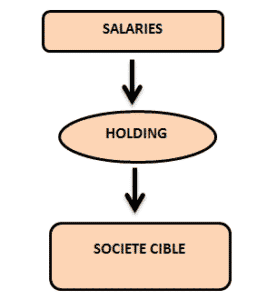

1 – REPRISE DE L’ENTREPRISE PAR SES SALARIÉS : RAPPEL DU SCHÉMA

Très souvent, l’acquisition de l’entreprise par ses propres salariés est réalisée par une holding de reprise. De manière simplifiée, le schéma suit les étapes ci-après :

- Les salariés constituent une holding (ils sont alors associés ou actionnaires de cette dernière) ;

- La holding contracte un emprunt et acquiert la société opérationnelle ;

- Les dividendes perçus par la holding (en provenance de la société opérationnelle) permettent de rembourser l’emprunt.

La réussite d’une telle opération est facilitée par la possibilité de bénéficier, sous conditions, d’un crédit d’impôt sur les sociétés et d’une exonération en matière de droits d’enregistrement.

2 – REPRISE D’UNE ENTREPRISE PAR SES SALARIÉS : LE CRÉDIT D’IMPÔT SUR LES SOCIÉTÉS

Conformément aux dispositions de l’article 220 nonies du code général des impôts, la holding peut bénéficier d’un crédit d’impôt sous réserve de respecter les conditions requises.

A) Le crédit d’impôt applicable à la holding de reprise

Le crédit d’impôt s’applique à l’impôt sur les sociétés pour lequel la holding est assujettie. Son montant est égal à l’impôt sur les sociétés dû par la société rachetée au titre de l’exercice précédent. Le crédit d’impôt s’applique en proportion des droits détenus indirectement dans la société rachetée.

Attention :

Le montant du crédit d’impôt est plafonné au montant des intérêts versés par la holding au titre de l’acquisition de la société cible.

Illustration :

En 2016, une société A compte 55 salariés. 30 salariés créent une holding de rachat qu’ils détiennent à hauteur de 80%. Cette holding de rachat acquiert elle-même 75% du capital de la société A.

A la fin de l’opération, les 30 salariés possèdent donc indirectement 60% (80% x 75%) de la société A. Cette opération de rachat conduit la holding à contracter un emprunt qui génère le versement annuel de 9 500 euros d’intérêts.

Imaginons que l’impôt sur les sociétés dû par la société A au titre de l’exercice clos le 31 décembre 2015 s’élève à 90 000 euros et que l’impôt sur les sociétés dû par la holding au titre de l’exercice clos le 31 décembre 2016 s’élève à 7 000 euros.

Dans cette situation, le crédit d’impôt se calcule ainsi :

- Montant du crédit d’impôt : 60% x 90 000 € = 54 000 € (IS de la société A retenu dans la proportion de la participation des salariés) ;

- Montant des intérêts versés par la holding constituant le plafond du crédit d’impôt : 9 500 € ;

- Montant de l’IS de la holding : 7 000 € ;

- La holding de rachat dispose d’un crédit d’impôt imputable sur son IS à hauteur de 7 000 € et restituable à hauteur de 2 500 € (9 500 € – 7 000 €).

B) Les conditions pour bénéficier du crédit d’impôt

Pour bénéficier de cet avantage fiscal, plusieurs conditions cumulatives doivent être respectées.

1. Les conditions tenant à la holding

La holding de reprise doit être une société nouvelle qui a pour objet l’acquisition de la société cible. Elle doit être assujettie, de plein droit ou sur option, à l’impôt sur les sociétés. Cette condition doit être remplie à la date du rachat de la société cible.

Attention :

Une société faisant partie du même groupe fiscal que la société cible ne peut pas procéder à cette opération.

La holding doit également être détenue par des salariés dans les conditions suivantes :

- Elle doit être détenue par au moins 15 salariés de la société acquise ;

Ou

- par au moins 30% des salariés de la société acquise lorsque l’effectif salarié de cette dernière n’excède pas 50 personnes.

Précision :

Par salariés, il convient d’entendre les personnes titulaires d’un contrat de travail(à durée déterminée ou non) au sein de l’entreprise rachetée. Un dirigeant salarié peut donc faire partie des associés du capital de la holding. Plus les salariés sont nombreux et plus l’avantage fiscal est, en principe, important.

Ces conditions s’apprécient au moment du rachat de la société cible par la holding.

2. Les conditions tenant à l’opération de reprise

De manière générale, l’opération de rachat ne doit pas être constitutif d’un acte anormal de gestion. Ainsi, l’acquisition des titres de la société cible par la holding ne doit pas être réalisée à un prix minoré. L’opération doit faire l’objet d’un accord d’entreprise au sens des dispositions de l’article L 3332-16 2° du code du travail. Pour une appréciation plus détaillée des conditions nécessaires à l’octroi du crédit d’impôt, nos lecteurs pourront se référer à la doctrine administrative portant sur le sujet.

3 – REPRISE DE L’ENTREPRISE PAR SES SALARIÉS : QUEL AVANTAGE EN DROITS D’ENREGISTREMENT ?

L’acquisition des titresde la société cible par la holding de reprise est exonérée de droits d’enregistrement. Il en est de même pour les apports mobiliers (titres, valeurs…) consentis à la holding de reprise en cours d’existence. Cette exonération de droits d’enregistrement a pour objectif de rendre fiscalement plus attrayante l’acquisition de la société cible et de favoriser le succès de l’opération.

4 – CONCLUSION

Face aux multiples conditions nécessaires à l’obtention des avantages fiscaux, une telle opération de reprise ne s’improvise pas. Les conseils d’un professionnel peuvent, dès lors, s’avérer nécessaires à l’accomplissement et à la sécurisation de la reprise de l’entreprise par ses salariés.

Sommaire

- 1 – REPRISE DE L’ENTREPRISE PAR SES SALARIÉS : RAPPEL DU SCHÉMA

- 2 – REPRISE D’UNE ENTREPRISE PAR SES SALARIÉS : LE CRÉDIT D’IMPÔT SUR LES SOCIÉTÉS

- 3 – REPRISE DE L’ENTREPRISE PAR SES SALARIÉS : QUEL AVANTAGE EN DROITS D’ENREGISTREMENT ?

- 4 – CONCLUSION

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles qui peuvent vous intéresser

- Lusset M.

- 1 Août 2024

- 5min

- creer

- Dufour L.

- 2 Août 2022

- 3min

Transformer EI en EIRL a des nombreuses conséquences. En effet, cette transformation peut être importante puisqu’elle permet à l’entrepreneur de mieux protéger son patrimoine personnel. Le blog du dirigeant fait le point sur l’intérêt de cette procédure. L’avantage d’un statut EIRL Un des principaux avantages de ce statut juridique réside dans le fait que l’exploitant […]

- gerer

- Lusset M.

- 19 Nov 2024

- 7min

Comment effectuer le changement de gérant d’une SCI ? Le Blog du Dirigeant vous répond ! Le fonctionnement de la SCI est régi par les statuts de cette dernière. Il arrive qu’au cours de sa vie sociale, une SCI soit amenée à changer de gérant. Les motifs de fin de mandat de gérant dans le […]

- gerer

- Jarwé S.

- 14 Mar 2024

- 7min

Voila un article sur le sujet ! Quelle est la compétence de l’assemblée générale ordinaire en SARL ? L’AGO est compétente pour approuver les comptes de l’exercice clôturé et pour décider de l’affectation du résultat. L’AGO est également l’occasion de prendre les décisions concernant l’avenir de la société, de décider de la stratégie et des orientations […]

Commentaires

0 commentaires

4.2/5