La procédure de modification des statuts d’une SCI démarre par la réunion de l’assemblée générale qui doit approuver la décision de modification. Ensuite, il faut accomplir plusieurs formalités auprès de différents organismes. Voici un guide pour procéder à la modification des statuts d’une SCI. La décision de modification des statuts d’une SCI La modification des […]

L'actif net réévalué : Un indicateur clé pour évaluer la valeur réelle d'une entreprise

Mis à jour le 16/07/2024

0

Introduction

Dans le monde des affaires, l’actif net réévalué joue un rôle essentiel. Cette approche permet de prendre en compte la valeur actuelle des actifs de l’entreprise, en tenant compte de leur évolution et de leur appréciation au fil du temps. Découvrez comment cette méthode offre une vision plus précise de la valeur patrimoniale et financière d’une entreprise.

L’évaluation d’une société est un outil important tout au long de la vie de l’entreprise. En effet, elle s’impose dans de nombreux cas :

- En cas d’investissement

- En cas d’achat

- En cas de succession

- Lors de l’introduction d’une société en bourse

- En cas de fusion de deux sociétés

- Pour calculer en interne la qualité de la gestion

Pour ce faire, il existe une multitude de méthodes. Toutes présentent des avantages et des inconvénients. Il s’agira d’opter pour la méthode la plus adaptée à la situation de l’entreprise et à l’objectif de l’évaluation.

Qu’est-ce que l’actif net réévalué ?

L’actif net réévalué (ANR), aussi connu sous le nom de méthode patrimoniale, est une méthode d’évaluation de la valeur d’une entreprise. Celle-ci consiste à calculer les actifs (ce que l’entreprise possède) et à y soustraire ses passifs (les dettes de l’entreprise). Grâce à ce calcul on obtient l’actif net comptable de l’entreprise ou encore « situation nette ». Cependant, il arrive souvent qu’à l’issue de ce calcul, la valeur obtenue ne corresponde pas bien à la réalité. 2 hypothèses sont alors possibles :

- Cas 1 : L’actif net de l’entreprise est surévalué

Exemple : L’entreprise est en perte et encore sans projet

- Cas 2 : L’actif net de l’entreprise est sous-évalué

Exemple : L’entreprise a une rentabilité élevée et plusieurs projets prometteurs sont en cours Il est donc nécessaire d’apporter des corrections. L’actif net réévalué permet de mieux s’approcher de la valeur économique réelle de l’entreprise.

Caculer l’actif net réévalué

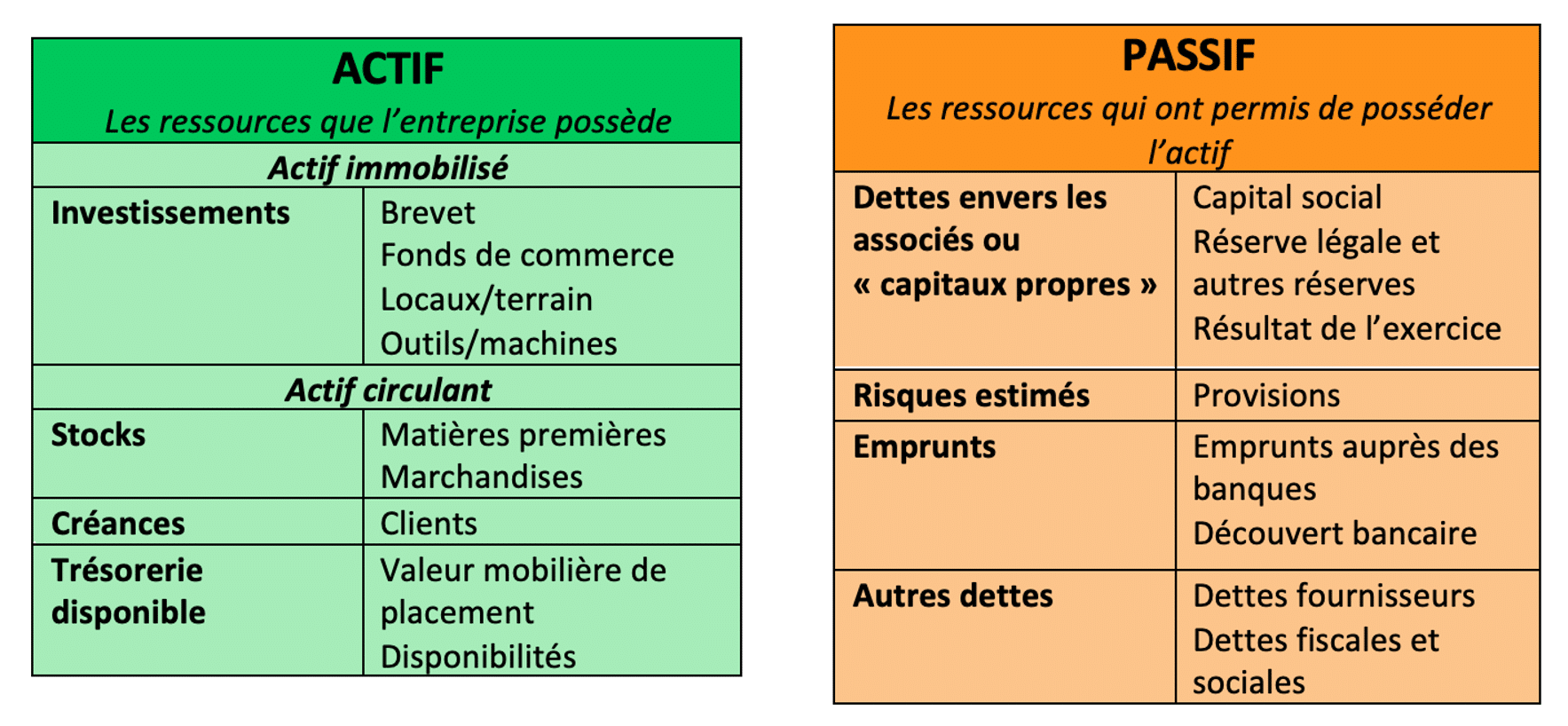

Le bilan comptable d’une entreprise peut être représenté de manière schématisée comme suit :

La première étape consiste à établir la liste détaillée des actifs et passifs. Une fois effectuée, il convient de soustraire de l’actif le passif afin d’obtenir une première évaluation de l’entreprise. Ce résultat est appelé actif net comptable (ANC).

Cependant, à l’issue de ce calcul, de nombreux décalages peuvent apparaître. Pour se rapprocher de la valeur économique de l’actif net de la société à sa valeur de marché, différents ajustements sont requis.

Les principaux ajustements peuvent concerner notamment :

La première étape consiste à établir la liste détaillée des actifs et passifs. Une fois effectuée, il convient de soustraire de l’actif le passif afin d’obtenir une première évaluation de l’entreprise. Ce résultat est appelé actif net comptable (ANC).

Cependant, à l’issue de ce calcul, de nombreux décalages peuvent apparaître. Pour se rapprocher de la valeur économique de l’actif net de la société à sa valeur de marché, différents ajustements sont requis.

Les principaux ajustements peuvent concerner notamment :

Pour l’actif

- Supprimer les non-valeurs

- Ajouter les plus-values latentes

- Supprimer les éléments incorporels (fonds de commerce, les dépôts de brevet …) lorsque ceux-ci sont remplacés par une évaluation de goodwill

- Ajouter la fiscalité latente active

Pour le passif

- Distinguer les provisions à caractère de réserve de celles à caractère de charge

- Prendre en compte les charges fiscales latentes

On peut simplifier ces ajustements par cette formule : ANC + plus-values latentes – moins-values latentes = ANR

Avantages et inconvénients de ce mode de calcul

Avantages de l’actif net réévalué

Les calculs requis sont accessibles et favorisent une communication aisée entre le vendeur et l’acquéreur, en examinant chaque élément individuellement. Dans certaines situations, ces calculs fournissent une valeur suffisamment proche de la valeur économique, ce qui facilite les négociations. Ils sont également utiles pour évaluer le coût de reconstitution de l’entreprise et de ses actifs si l’acquéreur souhaitait les reprendre. De plus, ils permettent de déterminer la valeur de liquidation des actifs de l’entreprise si le vendeur envisageait de cesser son activité et de les vendre individuellement, déduction faite des dettes à rembourser.

Limites de l’actif net réévalué

Cette analyse ne prend pas bien en compte le niveau de rentabilité de l’activité, qu’il soit faible ou élevé. De plus, elle est statique, se limitant à une capture instantanée, et ne parvient pas à intégrer les changements significatifs et récents dans la rentabilité de l’entreprise, qu’ils soient positifs ou négatifs. En outre, cette analyse ne fournit aucune indication au repreneur sur la manière de structurer son financement.

Dans quels cas opter pour la méthode de l’actif net réévalué ?

Comme expliqué au début de l’article, il existe de nombreuses méthodes pour évaluer la valeur d’une entreprise. L’utilisation de telle ou telle méthode dépendra de l’objectif et du type d’entreprise que vous souhaitez évaluer. Il est donc intéressant de se demander dans quels cas utiliser la méthode de l’actif net réévalué.

Exemples de situations non pertinentes

- Une entreprise de haute technologie en démarrage qui n’a pas encore généré de revenus significatifs et dont la valeur est principalement basée sur les projections de croissance future. Dans ce cas, la méthode patrimoniale d’évaluation ne prendrait pas en compte le potentiel économique de l’entreprise, ce qui la rendrait non pertinente.

- Une entreprise de services qui a récemment perdu un contrat majeur avec son principal client, entraînant une baisse significative de ses revenus. Malgré un actif net comptable élevé, la méthode patrimoniale d’évaluation ne refléterait pas la réalité économique actuelle de l’entreprise et ne serait donc pas adaptée.

Exemples de situations adaptées

- Une entreprise manufacturière établie depuis plusieurs décennies, avec des états financiers solides, une rentabilité constante et une clientèle fidèle. Dans ce cas, la méthode patrimoniale d’évaluation serait pertinente, car elle prend en compte les actifs tangibles de l’entreprise, tels que le parc matériel, et permettrait d’estimer la valeur minimale de l’entreprise avant d’ajouter la valeur de la clientèle.

- Un immeuble commercial bien situé, loué à des locataires solvables et générant des revenus stables. Dans cette situation, la méthode patrimoniale d’évaluation serait adaptée, car elle considérerait la valeur de l’immeuble et des baux commerciaux existants, fournissant ainsi une estimation de la valeur marchande de l’investissement immobilier.

Sommaire

- Qu’est-ce que l’actif net réévalué ?

- Caculer l'actif net réévalué

- Avantages et inconvénients de ce mode de calcul

- Dans quels cas opter pour la méthode de l'actif net réévalué ?

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles qui peuvent vous intéresser

- gerer

- Jarwé S.

- 23 Jan 2024

- gerer

- Jarwé S.

- 23 Jan 2024

Notre article vous explique comment passer d’une SARL à une EURL. La réunion de toutes les parts sociales en une seule main peut résulter d’une cession de parts, transmission par décès ou réduction de capital (retrait d’associé). Cette réunion en une seule main de toutes les parts d’une société à responsabilité limitée pluripersonnelle entraîne la […]

- creer

- Lusset M.

- 11 Juin 2025

La procédure afin de modifier la forme juridique de son entreprise Dans ces circonstances, la modification de la forme juridique de la société revient à changer l’identité de la société. Les statuts font partie de l’identité de la société, et régissent son mode de fonctionnement. Afin de procéder au changement de forme juridique de la […]

- gerer

- Jarwé S.

- 22 Jan 2024

Voici un article sur la procédure et les formalités à accomplir en cas de démission du gérant d’une SARL. Quelles sont les règles de démission pour les gérants de SARL ? Un gérant de SARL peut-il démissionner librement ? En principe, le gérant d’une SARL peut démissionner librement à tout moment. Il n’est pas tenu […]

Commentaires

0 commentaires

5/5