L’exercice social, définition Un exercice social consiste dans la détermination d’une période représentant un cycle complet de l’activité d’une entreprise. L’exercice social est défini par une date d’ouverture et une date de clôture déterminées par la société. L’exercice social sert de référence dans la détermination des résultats de l’entreprise, mais également dans l’établissement des comptes […]

Le bilan comptable

Mis à jour le 24/02/2026

0

Introduction

Le bilan comptable est un élément indispensable dans la comptabilité d’entreprise. Pourquoi ? A quoi sert-il ?

Le Blog du Dirigeant vous explique !

1 mois offert avec le Blog du Dirigeant

Qu’est ce qu’un bilan ?

Le bilan est un des éléments servant à comprendre et analyser l’état financier de l’entreprise, de la même façon que le compte de résultat ou les annexes.

NB :

Il est toutefois indispensable de différencier bilan et compte de résultat de l’entreprise.

Le bilan comptable est un élément des comptes annuels. Il est une photographie de l’état de l’entreprise au jour de l’établissement de ce bilan c’est à dire à la date de la clôture de l’exercice ou à des dates intermédiaires. Le bilan recense les éléments de l’actif et du passif de l’entreprise.

Le bilan est principalement utilisé par les tiers pour évaluer l’état de la société, mais surtout de s’assurer de sa solvabilité. L’utilité du bilan se fait également en interne, pour pouvoir établir des analyses internes de l’entreprise.

Il est possible que le bilan soit certifié par un commissaire aux comptes pour en certifier la véracité et l’authenticité.

Le bilan est également l’outil utilisé pour déterminer le bénéfice imposable.

L’essentiel dans un bilan est qu’il soit toujours équilibré de sorte à ce que le total de l’actif corresponde au total du passif.

Découvrez nos offres pour la comptabilité de votre entreprise

Avis clients

Avis LBDD

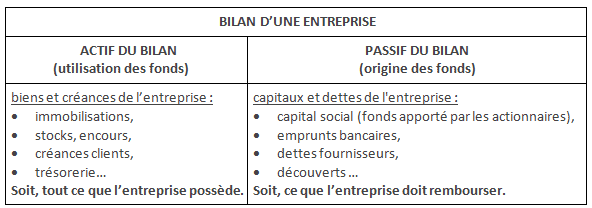

Le bilan comptable : ce que je possède et ce que je dois

L’actif du bilan

L’actif du bilan représente tout ce que possède l’entreprise à la date de son établissement. L’actif circulant représente tous les éléments que l’entreprise possède au moment du bilan, mais qui ne sont pas destinés à rester, mais destinés à être transformés rapidement en liquidités. On retrouve au sein de l’actif circulant les stocks, les créances clients, les disponibilités en banque et en caisse. On retrouve également les créances fiscales, sociales qui sont dues à l’entreprise à la date de l’établissement du bilan. Les immobilisations sont classées en trois catégories distinctes :

- les immobilisations incorporelles

- les immobilisations corporelles

- les immobilisations financières.

Les immobilisations comprennent les valeurs brutes, les amortissements et les valeurs nettes. Au sein des immobilisations on retrouve, les terrains, les immeubles, le fonds ou les fonds de commerce, les machines, le gros outillage, les véhicules possédés par la société, le gros matériel informatique, le mobilier, les logiciels, les sites internet, les sites internet, les licences, les brevets, les marques, titres financiers et les cautions.

Les comptes de régularisation

Les comptes de régularisation sont les régularisations effectuées lors de le clôture de l’exercice, pouvant venir augmenter le résultat, comme les charges constatées d’avances.

Le passif du bilan comptable

Le passif de l’entreprise comprend toutes les ressources à disposition de l’entreprise appartenant aux tiers. Les capitaux propres de l’entreprise : les apports en capital social dans le cas d’une société, le compte/ les apports de l’exploitant dans le cas des entreprises individuelles, les réserves aussi bien légales, statutaires et autres réserves, le cas échéant les primes d’émission, le report à nouveau, ainsi que le résultat de l’exercice. Les provisions pour risques et charges sont les provisions qui correspondent à la valorisation des risques qui pèsent sur l’entreprise, sont également intégrés au passif du bilan. Les dettes financières signifient le montant des emprunts bancaires restants dus, et les comptes courants d’associé. Les dettes fournisseurs, fiscales et sociales qui sont encore dues par l’entreprise, donc non soldées le jour de l’établissement du bilan.

NB :

Le bilan comptable permet de comprendre les principaux postes de l’entreprises, avec des montants importants. La lecture du bilan sert également à analyser la situation de l’entreprise.

Il n’est pas évident de dresser un bilan comptable de son entreprise, et encore moins de l’analyser. L’aide et l’analyse d’un expert-comptable sont vivement recommandées afin de tirer les renseignements nécessaires du bilan, et prendre les bonnes décisions concernant votre entreprise.

Sommaire

- Qu'est ce qu'un bilan ?

- Le bilan comptable : ce que je possède et ce que je dois

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Pourquoi payer comptant quand on lance son activité ? (quoi qu’en disent de nombreux conseils)

- Le coût du manque d'organisation & son impact sur l'entreprise

- Les comptes consolidés

- La prévision budgétaire

- Les charges en comptabilité

- Le bas de bilan comptable

- Le bilan comptable simplifiée

- Les charges d’exploitation en entreprise

- Plan comptable général (PCG)

- Le budget prévisionnel

- L'excédent brut d'exploitation

- Qu'est ce que le compte de résultat ?

- Faut-il envoyer son bilan à la banque ?

- Le compte de résultat différentiel

- L'analyse du bilan

- Du bilan comptable au bilan fonctionnel

- Bilan financier

- Bilan comptable : Lecture

- Le bilan fonctionnel

- Bilan fonctionnel : Les ratios

- Utiliser le compte de résultat prévisionnel

- Confidentialité du compte de résultat

Plus d'articles

Articles qui peuvent vous intéresser

- Lusset M.

- 23 Avr 2026

- gerer

- Petit G.

- 23 Fév 2026

Le logiciel Sage Business Cloud Compta Facturation est une solution 100% en ligne qui permet de gérer la facturation et la comptabilité. Cet outil convient particulièrement aux entreprises de moins de 15 salariés qui font elles-mêmes leur suivi comptable. Description Avec l’outil Business Cloud Compta & Facturation, la société anglo-saxonne Sage s’adresse aux TPE et […]

- Dufour L.

- 18 Mai 2026

Nous proposons dans cet article de vous expliquer la différence entre une remise, un rabais, une ristourne et un escompte, puis d’étudier la manière de calculer une remise commerciale et d’évaluer son montant initial et final. Bien connaître ces notions vous aide à améliorer votre gestion, à préserver votre trésorerie, à atteindre votre seuil de […]

- Ibach C.

- 20 Jan 2024

Dans cet article, le blog du dirigeant vous explique pourquoi, en matière de gestion, le tableau de bord sécurise les prises de décision. Du volume des données disponibles à la réalité du tableau de bord Les informations disponibles dans les différents outils de pilotage sont utiles à plusieurs niveaux : décider au bon moment, orienter […]

Commentaires

0 commentaires

4.7/5