Certaines entreprises en considération de leurs formes juridiques, de leur régime d’imposition ou de leur chiffre d’affaire se voient imposer une catégorie de comptabilité, tandis que d’autres, du fait de leur caractéristiques ont le choix d’opter pour l’engagement ou la trésorerie. La comptabilité d’engagement La comptabilité d’engagement est un système comptable qui consiste à enregistrer […]

Quelles différences entre le bilan et le compte de résultat ?

Mis à jour le 08/11/2024

4

Introduction

Beaucoup d’entreprises clôturent leur exercice en fin d’année civile, leur expert-comptable va leur établir leur plaquette annuelle qui comprend entre autre le bilan et le compte de résultat de l’exercice écoulé.

Ces documents comptables, souvent demandés par les associés et les banquiers servent à évaluer la santé financière de votre entreprise.

Cet article vous explique la différence entre votre bilan et votre compte de résultat, il vous aide à comprendre ce qu’on peut apprendre de ces documents à l’image parfois un peu terne.

1 mois offert avec le Blog du Dirigeant

Qu’est-ce qu’un bilan ?

On dit souvent qu’un bilan représente la photo de votre entreprise, mais encore…

En fait, cela signifie qu’un bilan donne une image financière à un instant « t » du patrimoine de l’entreprise. Il est constitué :

- des dettes qui représentent l’origine des fonds financiers (le passif). Les dettes peuvent avoir été contractées auprès des actionnaires (comptes courants d’associés), de votre banquier (emprunt, découvert, …) ou de vos fournisseurs lorsque vous ne les avez pas encore payés et que vous avez été livré, …

- des emplois qui représentent l’utilisation des fonds financiers (l’actif) de l’entreprise. Les emplois comprennent par exemple, les immobilisations, les stocks, les produits encours ou finis, les créances clients (montants que vous prêtez parfois malgré vous à vos clients), les placements financiers, la trésorerie positive…

Comme le bilan représente les flux financiers qui sont tous enregistrés comptablement, la somme du passif (les dettes) et toujours égale à la somme des emplois (actif) on le représente ainsi :

Bilan schématique d’une entreprise

Si on a besoin d’arrêter le bilan à une date déterminée (la date de fin d’exercice), c’est parce que le bilan est en constante évolution.

Par exemple, des éléments comme la consommation énergétique, le remboursement d’un emprunt, la dépréciation d’un matériel, le salaire dû à un salarié … évoluent en permanence. Or, financièrement, ils représentent une dette, un bien ou un service acquis ou encore une créance.

Quelle mécanique comptable explique que le bilan soit constamment équilibré ?

Pour répondre à cette question, nous vous proposons quelques exemples simples basés sur l’achat d’un outil de production :

- Lorsque l’entreprise effectue un achat comptant, elle puise dans sa trésorerie (actif) pour acquérir un bien qui viendra augmenter pour la même valeur l’actif, l’équilibre et le total du bilan ne changent donc pas.

- Lorsqu’elle emprunte pour cette opération, elle augmente dans la même proportion les dettes (passif) et les biens de l’entreprise (actif). L’équilibre n’est donc pas rompu, par contre le total du bilan est à augmenter de la valeur du bien. Cela signifie que l’entreprise s’est enrichie d’un bien supplémentaire et qu’elle à augmenté le montant des sommes qu’elle doit rembourser.

- Lorsque l’entreprise remboursera l’emprunt fait pour l’achat, elle diminuera ses dettes et sa trésorerie, conservant ainsi l’équilibre du bilan.

Ces équilibres se retrouvent pour chaque flux financier (ou valorisation) au sein de l’entreprise. Au final, cela permet de disposer d’un résumé des mouvements financiers à une date précise, dans un seul tableau synthétique : le bilan.

Pour faciliter l’analyse financière d’une entreprise, qui revient à comparer son endettement et ses capacités de remboursement, les éléments (qui sont tous financiers…) sont classés du moins liquide au plus liquide. C’est-à-dire

- des sommes les plus lentement recouvrables (ou remboursables) comme les immeubles (actif) ou les capitaux et les emprunts longs termes (dettes),

- aux sommes les plus rapidement mobilisables : trésorerie, client (actif) et aux dettes les plus rapidement remboursables : découverts (passif).

Découvrez nos offres pour la comptabilité de votre entreprise

Avis clients

Avis LBDD

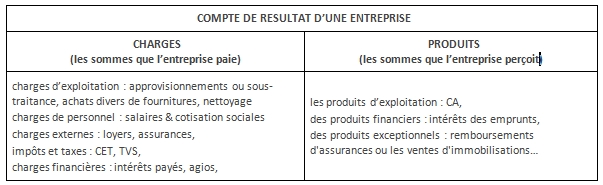

Qu’est-ce qu’un compte de résultat ?

Si le bilan est une photo prise à l’instant « t », le compte de résultat représente le chemin parcouru par l’entreprise entre deux dates. A la différence d’une photo, le compte de résultat est dit « dynamique », c’est-à-dire qu’il reprend l’ensemble des produits (ou ressources) et des charges (ou dépenses) utilisés pour faire fonctionner l’entreprise sur la période.

Si on prend l’image d’un taxi par exemple, les produits seront les kilomètres que le taxi va vendre et les charges et les dépenses pour pouvoir conduire (essence, réparation, salaire, intérêt du prêt pour l’achat (mais pas le remboursement du prêt qui lui se trouve dans le bilan), l’assurance…).

Le compte de résultat se présente alors ainsi :

compte de résultat schématique d’une entreprise

Le résultat de l’entreprise se calcule en faisant la différence entre les produits et les charges. Lorsque l’entreprise gagne plus d’argent qu’elle n’en dépense, elle fait un bénéfice; lorsqu’elle dépense plus qu’elle n’en gagne elle fait une perte.

Ce résultat est déterminé à la fin de chaque exercice, lorsqu’on démarre une entreprise ou qu’on redresse une activité, il est recommandé de faire un suivi approfondi grâce :

- A réaliser un prévisionnel sur 3 à 5 ans qui permet d’anticiper l’activité de l’entreprise mais aussi de mieux appréhender le modèle économique de l’entreprise. Il permettra aussi une fois l’entreprise créée, de mesurer les adaptations à effectuer lorsqu’il y a des écarts.

- A réaliser des situations régulières qui permettront de mesurer l’évolution de la rentabilité de l’entreprise.

Pour une meilleure analyse, certains contrôleurs de gestion réalisent un compte de résultat différentiel qui les aide à analyser et comprendre les évolutions de l’activité de l’entreprise.

Qu’est-ce que la synthèse des comptes annuels (Bilan, compte de résultat) ?

La plupart du

temps, les entreprises font appel à un expert-comptable pour réaliser la comptabilité de l’entreprise. A chaque fin d’exercice, celui-ci réalise les comptes annuels qui comprennent un bilan et un compte de résultat. Les comptes annuels permettent aussi de calculer l’impôt que la société ou l’entrepreneur devra verser au trésor public.

Une annexe comptable vient compléter le bilan et le compte de résultat, elle fait partie intégrante des comptes annuels. Elle sert à expliquer les méthodes retenues pour établir les comptes, les engagements hors bilan, les changements de méthode de calcul, …

Puis-je faire mon bilan moi-même ?

Un dirigeant peut réaliser lui-même sa comptabilité, mais nous le déconseillons fortement à ceux qui ne maîtrisent pas parfaitement ce domaine pour deux raisons :

- La première est que c’est un domaine technique dans lequel une erreur peut coûter très cher.

- La seconde est que la réglementation change très souvent, un professionnel vous aidera à optimiser car il profite de l’expérience de plusieurs centaines de clients.

Pourquoi faire faire mon bilan par mon expert-comptable ?

La qualité d’un expert-comptable se trouve moins dans sa compétence technique pour réaliser les comptes de l’entreprise et établir votre bilan que dans sa capacité à comprendre votre activité, votre situation et vous donne les conseils qui vous aideront à progresser et à développer votre entreprise.

Malheureusement, trop de dirigeants et de créateurs d’entreprises oublient cet aspect de l’expert-comptable. Bien évidemment, comme dans toute profession il existe des experts-comptables plus ou moins bons et il est de votre responsabilité de trouver celui qui correspond à vos besoins.

De notre point de vue (nous sommes dirigeants et non pas expert-comptable), le rôle de l’expert-comptable est plus de conseiller que de réaliser la comptabilité. Comme nous avons pu le préciser dans de nombreux articles, il est essentiel non pas de trouver un « bon expert-comptable » mais un expert-comptable adapté à vos besoins.

Un expert-comptable qui connait votre secteur d’activité, qui est force de proposition et vous apporte des conseils pertinents sans que ce soit du jargon technique incompréhensible.

En ces temps où la digitalisation envahit l’ensemble des secteurs économiques et bouleverse nos habitudes et nos modèles économiques, il est essentiel que l’expert-comptable s’intéresse et intègre les innovations, sinon comment pourrait-il nous aider dans ces démarches compliques

Remarque :

Si votre expert-comptable ne répond pas à ces critères, s’il ne représente qu’une charge administrative, n’hésitez pas à en changer pour bénéficier d’un conseil pro-actif qui vous aide à développer votre entreprise et vous aide à faire des choix pertinents.

Si vous ne savez pas comment trouver ou choisir un nouvel expert-comptable vous pouvez consulter nos articles sur le sujet : choisir son expert comptable.

On dit souvent qu’un bon expert-comptable doit faire gagner plus d’argent qu’il n’en coûte, car il apporte principalement du conseil et du recul, ce qui, au final aide le dirigeant à prendre de meilleures décisions.

L’élaboration des comptes de fin d’année et des documents de synthèse ne remplace pas la nécessité de faire un suivi de gestion qui comprendra entre autre choses :

- un budget prévisionnel

- un plan de financement

- un plan de trésorerie prévisionnel

- un tableau de bord qui reprendra des indicateurs adaptés à l’activité de l’entreprise (seuil de rentabilité, BFR, coût de revient, …)

- le calcul des ROI des différents investissements et opérations de développements réalisés,

- …

Pour aller plus loin :

- Comment choisir son logiciel comptable ?

- Comment choisir son expert-comptable ?

- La comptabilité en ligne : vraiment moins chère ?

- L’organisation comptable de son entreprise

Sommaire

- Qu’est-ce qu’un bilan ?

- Qu’est-ce qu’un compte de résultat ?

- Qu’est-ce que la synthèse des comptes annuels (Bilan, compte de résultat) ?

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Pourquoi payer comptant quand on lance son activité ? (quoi qu’en disent de nombreux conseils)

- Le coût du manque d'organisation & son impact sur l'entreprise

- Les comptes consolidés

- La prévision budgétaire

- Les charges en comptabilité

- Le bas de bilan comptable

- Le bilan comptable simplifiée

- Les charges d’exploitation en entreprise

- Plan comptable général (PCG)

- Le budget prévisionnel

- L'excédent brut d'exploitation

- Qu'est ce que le compte de résultat ?

- Qu'est ce qu'un bilan comptable ?

- Faut-il envoyer son bilan à la banque ?

- Le compte de résultat différentiel

- L'analyse du bilan

- Du bilan comptable au bilan fonctionnel

- Bilan financier

- Bilan comptable : Lecture

- Le bilan fonctionnel

- Bilan fonctionnel : Les ratios

- Utiliser le compte de résultat prévisionnel

- Confidentialité du compte de résultat

Plus d'articles

Articles qui peuvent vous intéresser

- gerer

- Lusset M.

- 5 Août 2024

- gerer

- Ibach C.

- 5 Mai 2026

Le Blog du Dirigeant accompagne les entrepreneurs et dirigeants depuis plus de 10 ans. Dans cette logique d’accompagnement, nous testons et analysons différentes solutions comptables afin de vous fournir un avis éclairé. Dans cet article, nous vous présentons le service proposé par Keobiz. Pourquoi donner notre avis ? Le Blog du Dirigeant, créé par un […]

- Dufour L.

- 24 Fév 2026

La comptabilité de trésorerie s’oppose à la comptabilité d’engagement où les opérations nécessitent deux écritures : une pour représenter l’établissement de l’opération et une pour son paiement. Le Blog du Dirigeant zoome sur la comptabilité de trésorerie et vous explique quelles entreprises sont concernées. Comment ça marche ? La comptabilité de trésorerie est une méthode […]

- gerer

- une

- Jarwé S.

- 23 Avr 2026

Pour quelles motifs peut-il y avoir un changement de commissaire aux comptes ? Comment procéder à un changement de commissaire aux comptes en cours de mandat ? Quelles sont les formalités à accomplir ? Le blog du dirigeant répond à ces questions ! Pourquoi procéder au changement du commissaire aux comptes ? Différentes raisons peuvent […]

Commentaires

4 commentaires

4/5

-

Abdel2 mai 2018, 16:08Excellent pédagogiquement parlant. Merci

Abdel2 mai 2018, 16:08Excellent pédagogiquement parlant. Merci-

Dufour Laurent3 mai 2018, 10:59Bonjour, Merci pour votre commentaire. Cordialement, L’équipe créer son entreprise LBdD

-

-

Adam Sberg15 novembre 2017, 23:15Bonjour, merci et bravo pour vos explications. Les chefs de petites entreprises sont souvent des professionnels possédant un coeur de métier loin de la comptabilité et de ses subtilités. Ils doivent s'adapter à la gestion-compta par la force des choses, sur le tas, sans bénéficier de formation. Certaines notions qui peuvent sembler évidentes à un comptable ne le sont pas pour lui. Merci donc de mettre à notre disposition tout élément de compréhension. Je regrette juste que les textes d'explications soient truffés de fautes ! Ca pique les yeux et n'est pas très valorisant pour l'auteur, Laurent Dufour, qui semble sortir à peine du CE2 après l'avoir redoublé 4 fois.

-

Dufour Laurent23 novembre 2017, 18:45Bonjour, Merci pour vos encouragements quand à la qualité du contenu. Pour ce qui est de l'orthographe, il est vrai que nous avons quelques loupés... Nous devons travailler sur ce point. Cordialement, L'équipe accompagnement des entrepreneurs LBdD

-