L’importance de la fixation du prix de vente La fixation du prix est l’un des éléments les plus importants du marketing. C’est ce qui permet de générer un chiffre d’affaires. Le prix correspond à la valeur qu’on donne à un produit ou un service. Sa détermination nécessite de nombreux calculs, recherches et études du risque. […]

Le bilan fonctionnel : qu’est-ce donc ?

Mis à jour le 04/11/2024

1

Introduction

Le bilan fonctionnel est une présentation différente permettant d’analyser différemment les masses financières présentent dans le bilan comptable.

Le bilan fonctionnel sert notamment à analyser d’où vient l’argent et comment il est utilisé.

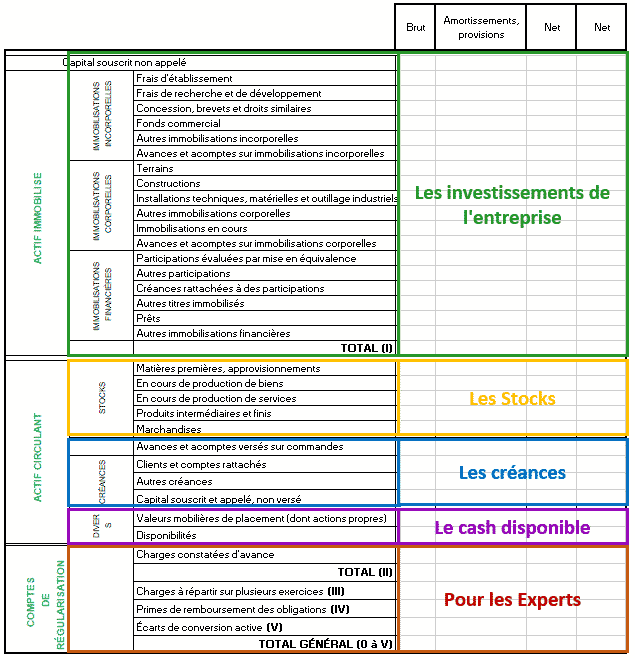

Le bilan fonctionnel est un schéma qui permet de visualiser l’ensemble des ressources financières qu’une entreprise possède, c’est-à-dire le passif, et l’utilisation de ces ressources, c’est-à-dire l’actif.

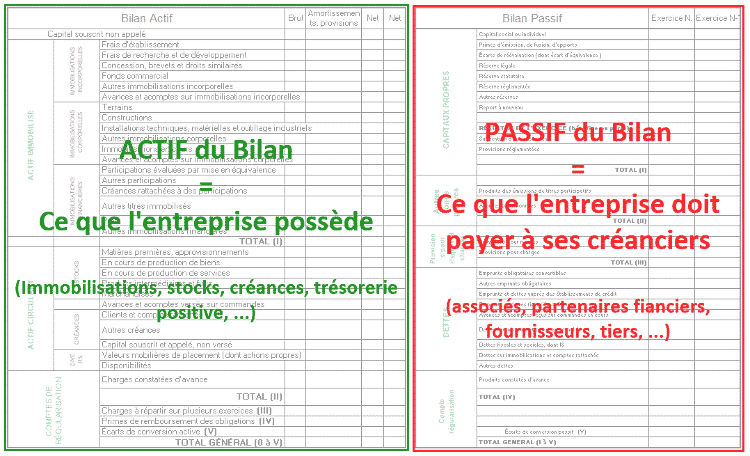

Voici comment se présente un bilan comptable :

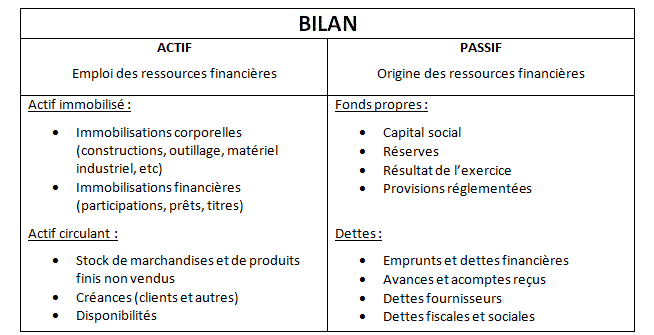

Le bilan fonctionnel est un bilan comptable simplifié, il est plus facile à comprendre car il met en avant les grandes masses financières . Voici comme il se présente :

Cette présentation permet de rattacher des opérations à l’exploitation, au financier ou à l’investissement, elle permet aussi d’analyser la situation financière de l’entreprise étudiée.

1 mois offert avec le Blog du Dirigeant

Présentation de ce qu’est le bilan fonctionnel

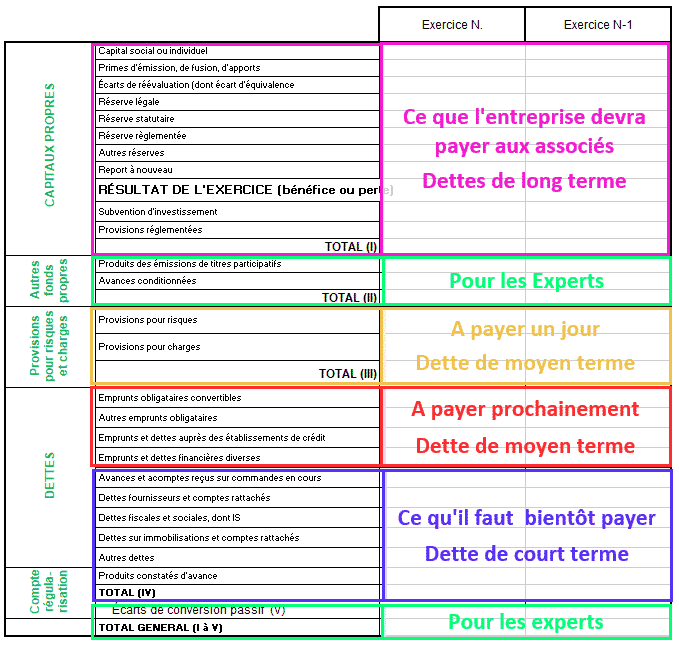

Le passif (ou ressources)

Le passif est composé de deux groupes de ressources :

- Les ressources internes à l’entreprise que l’on appelle les fonds propres. Elles sont composées du capital, des réserves (légales, obligatoires, etc) et de la somme des pertes et bénéfices de l’entreprise depuis sa création.

- Les dettes contractées auprès de tiers (dettes fiscales, crédits bancaires, crédits fournisseurs, etc). Les dettes sont considérées comme une ressource pour l’entreprise car elles lui permettent d’avoir à disposition une trésorerie pour financer l’exploitation.

L’actif (ou emplois)

L’actif est composé de deux groupes d’emplois :

- L’actif immobilisé qui représente ce que l’entreprise possède comme des bâtiments, des machines, etc. Ce sont des emplois de long terme qui ne peuvent être transformés en liquidité rapidement, d’ou le terme « immobilisé », puisque les sommes utilisées pour l’acquisition de ces actifs sont bloquées.

- L’actif circulant qui est composé des emplois à court terme générés par l’activité de l’entreprise c’est-à-dire le stock, les créances clients et les disponibilités. A l’inverse de l’actif immobilisé les actifs circulants sont transformable en quelques semaines voir mois en liquidité. Ils sont donc appelés « circulants ».

- Les comptes de régularisation concernent les experts, nous les mettront au second plan afin de ne pas nous perdre dans des explications trop techniques.

Comment se lit le bilan fonctionnel ?

Le bilan est composé d’éléments les moins liquides situés en haut de bilan vers les plus liquides situés en bas de bilan.

On peut ainsi comparer l’actif et le passif de long terme avec ceux de court terme.

Découvrez nos offres pour la comptabilité de votre entreprise

Avis clients

Avis LBDD

Les cycles de financement

Grâce au bilan fonctionnel, on peut identifier les ressources et emplois de long terme, ceux de court terme ainsi que les liquidités de l’entreprise. L’idéal est que les ressources de long terme financent au moins les emplois de long terme, c’est le cycle de financement de long terme.

C’est en effet une règle de gestion fondamentale, car dans la majorité des cas, une entreprise dont les ressources de long terme ne seraient pas suffisantes pour financier les emplois de long terme a un risque d’endettement important.

Le fonds de roulement (FR)

Le cycle de financement de long terme correspond au financement des emplois de long terme par les ressources de court terme. Le fonds de roulement correspond le surplus entre les ressources et les immobilisations. Il permet de financer le fonctionnement de l’exploitation de moyen terme.

Le plus souvent l’exploitation de l’entreprise immobilise de la trésorerie. Le montant de la trésorerie utilisée pour financer l’activité courte s’appelle le BFR (besoin en fonds de roulement). Ainsi pour financer le BFR, le fonds de roulement doit être positif et suffisamment élevé.

La formule pour calculer le fonds de roulement est la suivante : FR = fonds propres – immobilisations nettes

Si le fonds de roulement est négatif, cela signifie que les fonds propres sont insuffisants pour financer l’actif immobilisé. Pour compenser, l’entreprise va utiliser un concours bancaire et/ou un crédit fournisseur. Mais si cela dure trop longtemps, l’entreprise a un risque de défaillance et met en péril sa durée de vie.

Le besoin en fonds de roulement (BFR)

Le cycle de financement de moyen terme correspond au financement des emplois de court et moyen terme par les ressources de court et moyen terme. Le besoin en fonds de roulement correspond à ce cycle de financement. Il représente la trésorerie permanente dont a besoin l’entreprise pour financer son activité courante.

La formule pour calculer le BFR est la suivante : BFR = actif d’exploitation (stocks + créances) – dettes d’exploitation (dettes fournisseurs)

Cette formule est celle qui est la plus utilisée et il s’agit d’une formule générique.

- Si le BFR est négatif, cela signifie qu’il devient une ressource financière pour l’entreprise. Ceci est une situation favorable pour sa trésorerie.

- Si le BFR est positif, le cycle d’exploitation ne s’autofinance pas. Cela peut être à cause de règlement clients trop longs par exemple. Ce besoin en fonds de roulement peut alors être couvert soit par un crédit bancaire soit par un fonds de roulement positif.

Le lien entre Fonds de Roulement (FR), Besoins en Fonds de Roulement (BFR) et Trésorerie

La trésorerie

La trésorerie moyenne représente la différence entre le fonds de roulement et le BFR, c’est ce qui reste à l’entreprise.

La formule pour la calculer est la suivante : Trésorerie nette = FR – BFR

Lorsque la trésorerie est négative, cela signifie que le fonds de roulement n’est plus suffisant pour financer l’exploitation de l’entreprise. Le financement de l’entreprise dépend de crédit de trésorerie de court terme. Il est nécessaire de faire attention car il y a un risque de défaillance réel. La trésorerie est une notion essentielle.

Les dirigeants doivent surveiller leur trésorerie de près et réaliser un plan de trésorerie prévisionnel afin de s’assurer d’être en permanence capable de financer l’activité de la société.

Pour aller plus loin

Sommaire

- Présentation de ce qu’est le bilan fonctionnel

- Les cycles de financement

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Pourquoi payer comptant quand on lance son activité ? (quoi qu’en disent de nombreux conseils)

- Le coût du manque d'organisation & son impact sur l'entreprise

- Les comptes consolidés

- La prévision budgétaire

- Les charges en comptabilité

- Le bas de bilan comptable

- Le bilan comptable simplifiée

- Les charges d’exploitation en entreprise

- Plan comptable général (PCG)

- Le budget prévisionnel

- L'excédent brut d'exploitation

- Qu'est ce que le compte de résultat ?

- Qu'est ce qu'un bilan comptable ?

- Faut-il envoyer son bilan à la banque ?

- Le compte de résultat différentiel

- L'analyse du bilan

- Du bilan comptable au bilan fonctionnel

- Bilan financier

- Bilan comptable : Lecture

- Bilan fonctionnel : Les ratios

- Utiliser le compte de résultat prévisionnel

- Confidentialité du compte de résultat

Plus d'articles

Articles qui peuvent vous intéresser

- gerer

- Fleury C.

- 13 Fév 2023

- Dufour L.

- 24 Fév 2026

Le coût de revient sert aussi au dirigeant d’une entreprise en plein développement. Il lui permet de rajuster son modèle économique à la réalité et d’analyser sa stratégie financière. Mais comment se calcul un coût de revient et comment l’utiliser après l’avoir calculé ? Le coût de revient Le coût de revient reprend l’ensemble des dépenses liées à l’exploitation, qui […]

- gerer

- Lasson G.

- 10 Juil 2023

Qu’est-ce qu’un budget prévisionnel ? Le budget prévisionnel joue un rôle essentiel en permettant la planification et le contrôle des activités à venir de l’entreprise. Il se compose d’une estimation détaillée des recettes et des dépenses prévues sur une période déterminée, généralement d’une année, et est établi en début d’exercice pour l’année suivante. Grâce au […]

- gerer

- Ibach C.

- 23 Fév 2026

Le Blog du dirigeant dans sa volonté d’accompagnement des créateurs et dirigeants d’entreprise, teste les logiciels de comptabilité. Ici, nous avons testé pour vous le logiciel de comptabilité Wity ! Pourquoi donner notre avis Au blog du dirigeant, nous sommes adeptes des outils de gestion en ligne. Nous estimons qu’ils sont un réel avantage […]

Commentaires

1 commentaires

4.8/5

-

MaxBu13 novembre 2019, 22:08bien

MaxBu13 novembre 2019, 22:08bien