La rémunération du gérant de SARL connaît toutefois quelques règles que vous devez connaître : il s’agit notamment du mode de fixation de la rémunération, de sa forme ou encore de son régime fiscal et social. Comment fixer la rémunération du gérant de SARL ? La loi n’impose rien de particulier à ce sujet. Il faut simplement […]

Les cotisations sociales minimum SSI (ex RSI)

Mis à jour le 15/06/2023

8

Introduction

Les travailleurs non-salariés (TNS) doivent payer une cotisation minimum au RSI remplacé par la Sécurité Sociale des Indépendants depuis le 01/01/2018 même lorsqu’ils se versent peu ou pas de rémunération.

Quels sont les minimums de cotisations que les TNS doivent acquitter chaque année et à quoi servent-elles ? Le blog du dirigeant refait le point.

I. COMMENT SE CALCULENT LES COTISATIONS MINIMALES DES TNS ?

Si votre revenu professionnel est déficitaire ou inférieur aux montants ci-dessous, vous devez payer des cotisations minimales (sauf cas particulier). Par rapport à l’année 2015, il y a donc plusieurs changements. En effet, il n’y a plus de cotisations minimales pour :

- Les allocations familiales

- La CSG-CRDS

- Au titre de l’assurance maladie-maternité

- La retraite complémentaire

Ces cotisations sont calculées suivant le revenu professionnel réel.

La cotisation minimale de retraite permet de valider 3 trimestres de retraite de base (au lieu de 2 en 2015, et un seul avant 2015).

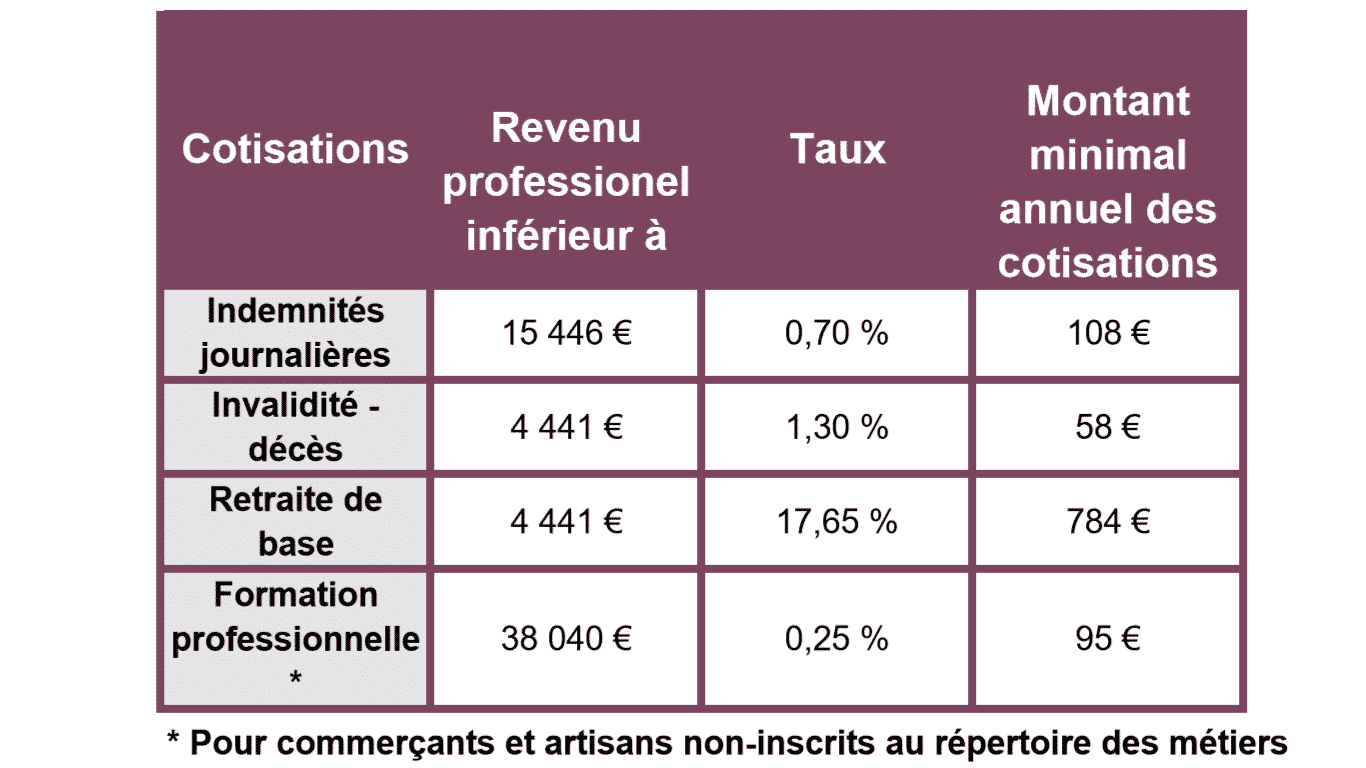

Tableau revenu minimal à acquitter pour les TNS artisans/commerçants

A la différence des dirigeants assimilés salarié, cette cotisation sociale minimum donne la possibilité aux dirigeants TNS d’avoir une couverture sociale même si il y a une absence de rémunération. Nous vous renvoyons à notre article sur le sujet : Quelle protection sociale pour un dirigeant sans rémunération ?

II. COMMENT SE CALCULENT LES COTISATIONS MINIMALES DES TNS ?

Le RSI n’ayant pas de chaque TNS (puisque le revenu est nul ou trop faible), il fait le calcul en remplaçant le montant du revenu par une base forfaitaire qui est spécifique pour chaque type de couverture (maladie, indemnité journalière, vieillesse retraite).

Ainsi, le montant total des cotisations minimum est la somme des cotisations minimum de chaque couverture sociale. Par ailleurs, le montant est différent selon que le TNS est artisan / commerçant ou profession libéral (CIPAV) puisque leurs taux de cotisations sont différents.

A. Le forfait de cotisations minimum d’assurance maladie des TNS

Depuis le 1er janvier 2016, la cotisation forfaitaire minimale au titre de l’assurance maladie-maternité est supprimée. Auparavant, les travailleurs indépendants ayant un revenu professionnel inférieur à 3 804 € par an devaient payer ce montant forfaitaire. Désormais, la cotisation est calculée sur la base du revenu réel.

B. Le forfait de cotisations minimum d’indemnités journalières des TNS

La base forfaitaire utilisée pour le calcul des indemnités journalières des TNS est de 40% du Pass. Le taux de cotisation des indemnités journalières des TNS étant de 0,7% et le Pass 2016 de 38 616 €, le minimum de cotisation assurance maladie est de : 108 €. 0,7% x (40% x 38 616) = 108 €

Remarque :

Cette cotisation est annuelle, elle ne sera donc pas proratisée si l’entreprise est créée ou liquidée en cours d’année.

Remarque 2 :

Les professions libérales ne cotisent pas pour les indemnités journalières.

C. Le forfait de cotisations minimum d’assurance vieillesse de base des TNS (ou retraite de base)

Pour les artisans / commerçants, le forfait de cotisations minimum d’assurance vieillesse de base des TNS (ou retraite de base) se calcule sur une base forfaitaire de 11,5 % du PASS 2016 de 38 616, soit 4 441€. Elle s’élève donc à 784 euros (4 441 x 17,65 %). Pour les professions libérales, le forfait de cotisations minimum d’assurance vieillesse de base des TNS (ou retraite de base) se calcule sur une base forfaitaire de 11,5 % du PASS 2016 de 38 616, soit 4 441€. Elle s’élève donc à 448 euros (4 441 x 10,1 %).

Remarque :

- Cette cotisation minimum permet de valider au minimum 3 trimestres de retraite par an.

- L’adhérent peut demander à bénéficier d’une réduction de cotisation à la CIPAV, qui dépendra de ses revenus en N-1.

- Il n’y a plus de cotisations minimales pour l’assurance vieillesse complémentaire…

D. Le forfait de cotisations minimum invalidité décès des TNS artisans/commerçants

La base forfaitaire utilisée pour le calcul de l’assurance invalidité décès des TNS artisans /commerçants est de 11,5% du Pass.- Le taux de cotisation d’assurance invalidité décès des TNS artisans – commerçants étant de 1,3% et le Pass 2016 de 38 616 €, le minimum de cotisation assurance maladie est de : 58€ ( 38 616 x 11,5% x 1,3% = 58 € )

Remarque pour les profession libérale à la CIPAV :

A partir de la deuxième année, le forfait peut être réduit si le montant du revenu perçu est inférieur à 5 706 €. Cette réduction réduit d’autant les droits aux indemnités journalières du TNS.

3 outils pour les indépendants

Choisir une

bonne mutuelle

Echanger

avec un expert-comptable

Gérer la paie

avec Payfit

III. CAS PARTICULIERS

A. Vous êtes bénéficiaire du RSA ou de la prime d’activité

Toutes les cotisations sont calculées sur le revenu réel. Sur demande, possibilité de payer les cotisations minimales.

B. Vous exercez déjà une activité ou vous êtes retraité

Depuis le 1er janvier 2016, les cotisations sont calculées comme les indépendants avec l’application des cotisations minimales. Les cotisations maladie-maternité, retraite complémentaire, allocations familiales et CSG-CRDS sont calculées sur le revenu réel. Les cotisations minimales sont applicable au titre des indemnités journalières.

C. Les cas de dispense du paiement des cotisations minimales

Depuis le 01/01/16, le calcul des cotisations sociales des :

- TNS qui exercent plusieurs activités,

- Retraités qui ne perçoivent aucune indemnité maladie maternité de la part du RSI,

- Bénéficiaires du RSA,

se fait donc sur la base de leurs revenus réel d’activité, sans que les minimums de cotisations soient applicables. Néanmoins, il existe toujours une possibilité de payer les cotisations minimales sur demande. Pour les TNS artisans / commerçants cela s’applique désormais:

- à l’assurance maladie,

- aux indemnités journalières,

- à l’assurance vieillesse (de base et complémentaire)

- à l’assurance invalidité décès.

- à l’assurance maladie,

- aux indemnités journalières,

- à l’assurance vieillesse (de base et éventuellement complémentaire).

Pour aller plus loin

Sommaire

- I. COMMENT SE CALCULENT LES COTISATIONS MINIMALES DES TNS ?

- II. COMMENT SE CALCULENT LES COTISATIONS MINIMALES DES TNS ?

- III. CAS PARTICULIERS

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Le prélèvement à la source pour les TNS

- Quels sont les inconvénients du statut de travailleur indépendant (TI) ?

- TNS et RSA : Possible ?

- TNS Vs Assimilé Salarié

- Retraite Madelin : Fonctionnement

- TNS : Cotisations 2ème année

- TNS : Cotisations sociales

- TNS : Combien payer la 1ère année ?

- TNS : Base de calcul des cotisations

Plus d'articles

Articles qui peuvent vous intéresser

- Lailler T.

- 21 Mai 2025

- creer

- Tsamo A.

- 19 Août 2024

Le travailleur indépendant (TNS ou assimilé salarié) bénéficie d’une grande liberté dans l’organisation de son travail. Il peut avoir des associés, partenaires avec qui il contribue à pérenniser l’activité de l’entreprise. Il peut exercer son activité économique en créant une entreprise individuelle ou une société. Qu’est-ce qu’un travailleur indépendant ? Quel statut pour un travailleur […]

- Dufour L.

- 23 Juil 2025

Le régime social des travailleurs non-salariés (TNS) concerne une part importante des dirigeants d’entreprise et indépendants en France. Moins coûteux que le régime général, il offre une protection sociale plus légère, mais modulable. En 2025, une réforme majeure vient simplifier et uniformiser le calcul des cotisations sociales, tout en cherchant un meilleur équilibre entre droits […]

- Dufour L.

- 4 Août 2021

Cependant, pour les uns comme pour les autres, le montant des cotisations dus pendant la deuxième année d’activité est particulier. Rappel : le principe des cotisations Les cotisations se payent au RSI en 4 acomptes aux dates suivantes : 5 février 5 mai 5 aout 5 novembre Elles peuvent également se faire par des prélèvements mensuels […]

Commentaires

8 commentaires

4.8/5

-

Michael24 mai 2021, 15:34Bonjour, Pourriez vous m'indiquer les textes réglementaires qui mentionnent vos dures sur les TNS aya't plusieurs activités ? Dans mon cas, je suis dans la fonction publique territoriale, peut on considérer que je suis un TNS ayant plusieurs activités et donc calculer les cotisations sur les revenus réels ? Je vous remercie par avance de votre retour.

Michael24 mai 2021, 15:34Bonjour, Pourriez vous m'indiquer les textes réglementaires qui mentionnent vos dures sur les TNS aya't plusieurs activités ? Dans mon cas, je suis dans la fonction publique territoriale, peut on considérer que je suis un TNS ayant plusieurs activités et donc calculer les cotisations sur les revenus réels ? Je vous remercie par avance de votre retour.-

Wissem Loudjedi7 juin 2021, 11:55Bonjour, Pour être considéré TNS ayant plusieurs activités, vous devez cumuler plusieurs activités indépendantes. Rapprochez-vous d'un professionnel pour déterminer au mieux votre situation. Cordialement, L'équipe Créer son entreprise LBdD

-

-

Cathou25 janvier 2018, 14:56Merci pour se blog, de quelle catégorie relève un dirigeant de société (SARL) non rémunéré (l'activité de la société étant celle de marchand de biens donc commerciale), et quels sont les articles du CSS qui prévoient l'absence de cotisations minimales ? Merci pour toute réponse car c'est vraiment compliqué de s'y retrouver. Catherine

-

Jimmy Neveu27 janvier 2018, 13:01Bonjour, Je vous propose de me contacter via la lien ci après afin de pouvoir échanger par téléphone sur vos questions https://www.leblogdudirigeant.com/qui-sommes-nous/#contact Cordialement, L’équipe créer son entreprise LBdD

-

-

Fouchard Noel23 novembre 2017, 17:42Je suis retraité de 73 ans et petit commerçant sans 0 revenus depuis 5 ans. Le RSI me fait payer 110€ d'indemnités journalières sans objet. 801 € de retraite de base à fonds perdus 97 Euros de formation professionnelle inutile 77 € de CSG 8% sur cotisations précédentes (qui augmente chaque an de 8%) Pouvez-vous me confirmer qu'à la lecture de votre article, tout cela n'est pas légal ? Merci Beaucoup

-

Jimmy Neveu30 novembre 2017, 18:56Bonjour, Votre question est un cas particulier et sans éléments supplémentaires, il est compliqué d’apporter une réponse plus précise. Il faudrait vous adresser à un conseil spécialisé. Si vous n'en connaissez pas je peux vous mettre en contact avec le partenaire qui m'accompagne sur ces sujets, si cela vous intéresse il faudrait m'en faire la demande via notre page contact (https://www.leblogdudirigeant.com/qui-sommes-nous/#contact ) afin que je récupère vos coordonnées et que je puisse lui demander de vous contacter. Cordialement, L’équipe accompagnement des entrepreneurs LBdD

-

Fouchard Noel2 décembre 2017, 14:57OK, Je souhaite contacter un conseil spécialisé dans le minimum de cotisations pour retraité et nouveau commerçant sans revenus d'activité. Cordialement

-

Jimmy Neveu8 décembre 2017, 18:16Bonjour, Il faudrait m'en faire la demande via notre page contact (https://www.leblogdudirigeant.com/qui-sommes-nous/#contact ) afin que je récupère vos coordonnées et que je puisse lui demander de vous contacter. Cordialement, L’équipe accompagnement des entrepreneurs LBdD

-