Ces responsabilités se doivent d’être appréhendées en vue de minimiser leur risque de survenance. Le blog du dirigeant vous propose de revenir en détail sur ce point. La responsabilité civile du dirigeant La responsabilité civile du dirigeant peut être engagée lorsque ce dernier commet une faute conduisant à la survenance d’un préjudice. Précisons que les […]

Travailleurs non-salariés (TNS) : les cotisations sociales minimum RSI

Mis à jour le 10/09/2025

67

Introduction

Que vous soyez artisan, commerçant, profession libérale ou consultant, nous vous accompagnons dans la gestion efficace de vos charges sociales en tant que TNS.

Le TNS, abréviation de Travailleur Non Salarié, forment avec le statut d’assimilé salarié les deux statuts sociaux que peut avoir un dirigeant d’entreprise.

Ces deux statuts diffèrent en de nombreux points, et il n’est pas facile d’en changer. Aussi est-il préférable de bien connaitre les conséquences de ce choix avant de se prononcer car elles peuvent être importantes.

Le statut social de TNS impose au dirigeant de cotiser auprès de certains organismes sociaux ce qui lui permet de bénéficier d’une protection sociale spécifique. Le choix du statut social n’est pas libre, il se fait au travers du choix de la forme juridique de l’entreprise.

Ainsi, pour être TNS le dirigeant doit être entrepreneur individuel, gérant d’EURL, gérant majoritaire de SARL ou associé d’une SNC. Dans ce dossier complet, le Blog du Dirigeant fait le point sur le statut social de TNS.

Les charges sociales minimales dues par les travailleurs non-salariés (tns)

Les travailleurs non-salariés (TNS) doivent payer un minimum de charges sociales au RSI même lorsqu’ils se versent peu ou pas de rémunération. Quels sont les minimums de cotisations que les TNS doivent acquitter chaque année et à quoi servent-elles ? Le blog du dirigeant fait le point. Même lorsqu’ils ne se versent pas de rémunération, les TNS doivent s’acquitter de cotisations minimales au titre de :

- l’assurance maladie-maternité (hors cas exceptionnel de cumul d’activités ou de statuts),

- l’assurance vieillesse (de base),

- la retraite complémentaire.

A la différence des dirigeants assimilés salarié, cette charge sociale minimum permet aux dirigeants TNS d’avoir une couverture sociale même lorsqu’ils ne se versent aucune rémunération.

Pour en savoir plus lire notre article sur : Quelle protection sociale pour un dirigeant sans rémunération ?

Remarque :

Le TNS ne doit pas verser de minimum de cotisation pour les allocations familiales ou la CSG/CRDS.

Le TNS ne doit pas verser de minimum de cotisation pour les allocations familiales ou la CSG/CRDS.

Comment se calculent les charges sociales minimales des TNS ?

Le RSI n’ayant pas de base de calcul pour appliquer le taux de cotisations sociales de chaque TNS (puisque le revenu est nul ou trop faible), il fait le calcul en remplaçant le montant du revenu par une base forfaitaire qui est spécifique pour chaque type de couverture (maladie, indemnité journalière, vieillesse retraite).

Ainsi, le montant total des charges sociales minimum est la somme des cotisations minimum de chaque couverture sociale. Par ailleurs, le montant est différent selon que le TNS est artisan / commerçant ou profession libéral (CIPAV) puisque leurs taux de cotisations sont différents.

La CGS-CRDS Elle est de 0.8 % sur revenu professionnel imposable (auquel on réintègre les cotisations sociales obligatoires)

Le forfait de cotisations minimum d’assurance maladie des TNS

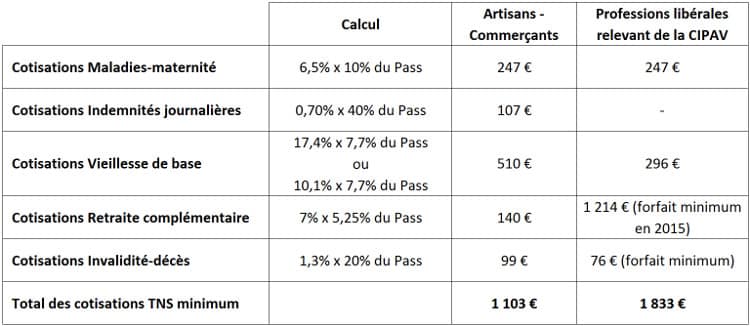

La base forfaitaire utilisée pour le calcul de l’assurance maladie des TNS est de 10% du Pass (Plafond Annuel de la Sécurité Social).

Le taux de cotisation d’assurance maladie des TNS étant de 6,5% et le Pass 2015 de 38 040 € le minimum de cotisation assurance maladie est de : 247 €.

6,5% x 10% x 38 040 = 247 €

Remarque :

Cette cotisation n’est applicable qu’à partir de la troisième année d’activité du TNS.

Le forfait de cotisations minimum d’indemnités journalières des TNS

La base forfaitaire utilisée pour le calcul des indemnités journalières des TNS est de 40% du Pass.

Le taux de cotisation des indemnités journalières des TNS étant de 0,7% et le Pass 2015 de 38 040 € le minimum de cotisation assurance maladie est de : 107 €.

0,7% x 40% x 38 040 = 107 €

Remarque :

Cette cotisation est annuelle, elle ne sera donc pas proratisée si l’entreprise est créée ou liquidée en cours d’année.

Le forfait de charges sociales minimum d’assurance vieillesse de base des TNS

La base forfaitaire utilisée pour le calcul de l’assurance vieillesse de base des TNS est de 7,7% du Pass.

Le taux de cotisation d’assurance vieillesse de base des TNS étant de :

- 17,40 % pour les artisans – commerçants et le Pass 2015 de 38 040 €, le minimum de cotisation assurance vieillesse de base des TNS artisans – commerçants est de : 510 €.

7,7% x 17,4% x 38 040 = 510 €

- 10,1% pour les professions libérales (CIPAV) et le Pass 2015 de 38 040 € le minimum de cotisation assurance vieillesse de base des TNS professions libérales est de : 296 €.

7,7% x 10,1% x 38 040 = 296 €

Remarques :

- La base forfaitaire de 7,7% du Smic ne peut être inférieure à 300 fois le Smic horaire

- Cette cotisation minimum permet de valider au minimum 2 trimestres de retraite par an.

Le forfait de cotisations minimum d’assurance vieillesse complémentaire des TNS

La base forfaitaire utilisée pour le calcul de l’assurance vieillesse complémentaire des TNS est de 5,25% du Pass pour les artisans –commerçants.

Le taux de cotisations d’assurance vieillesse de base des artisans –commerçants TNS étant de 7% et le Pass 2015 de 38 040 € le minimum de cotisation vieillesse complémentaire est de : 510 €.

5,25% x 7% x 38 040 = 140 €

Pour les professions libérales la cotisation est un forfait annuel de 1 214 € en 2015.

Remarques :

- A partir de la deuxième année, le forfait peut être réduit de 100%, 75%, 50% ou 25% selon le montant du revenu perçu par le TNS, cette réduction réduit d’autant le nombre de points cotisés.

- La base forfaitaire de 5,25% du Smic ne peut être inférieure à 200 fois le Smic horaire

- Cette cotisation est annuelle, elle ne sera donc pas proratisée si l’entreprise est créée ou liquidée en cours d’année.

Le forfait de cotisations minimum invalidité décès des TNS artisans – commerçants

La base forfaitaire utilisée pour le calcul de l’assurance invalidité décès des TNS artisans – commerçants est de 20% du Pass.

Le taux de cotisation d’assurance invalidité décès des TNS artisans – commerçants étant de 1,3% et le Pass 2015 de 38 040 € le minimum de cotisation assurance maladie est de : 99€.

20% x 1,3% x 38 040 = 99 €

Pour les professions libérales la cotisation est un forfait annuel de 76 € en 2015.

Remarque :

A partir de la deuxième année, le forfait peut être réduit si le montant du revenu perçu est inférieur à 5 706 €. Cette réduction réduit d’autant les droits aux indemnités journalières du TNS.

3 outils pour les indépendants

Choisir une

bonne mutuelle

Echanger

avec un expert-comptable

Gérer la paie

avec Payfit

Tableau récapitulatif des charges sociales des TNS

NB : en 2015 le Pass (Plafond Annuel de la Sécurité Social) est de : 38 040€

Néanmoins, depuis le 1er janvier 2016, le calcul des cotisations maladie-maternité n’est plus applicable car il n’y a plus de cotisations et des contributions sociales minimales pour les TNS artisans-commerçants, et professions libérales relevant de la CIPAV.

Quelles cotisations pour les TNS qui ont plusieurs activités ?

Le cas des TNS artisans – commerçants

Pour les TNS artisans – commerçants qui ont une activité salarié à titre principale :

- Le calcul de la cotisation maladie du RSI se fait sur la base du revenu réel,

- Il n’y a pas de cotisations pour les indemnités journalières.

Pour les TNS artisans – commerçants qui sont retraités :

- Le calcul des cotisations maladie-maternité se fait sur la base du revenu réel, les cotisations minimales ne sont pas applicables.

- Il n’y a pas de cotisation pour les indemnités journalières, les cotisations minimales ne sont pas applicables.

Pour les TNS artisans – commerçants qui sont bénéficiaire du RSA :

- Le calcul des cotisations maladie-maternité se fait sur la base du revenu réel, les cotisations minimales ne sont pas applicables.

- Il n’y a pas de cotisations pour les indemnités journalières, les cotisations minimales ne sont pas applicables.

Le cas des TNS en profession libérale

Pour les TNS professionnels libéraux qui ont une activité salarié complémentaire :

- Le calcul des cotisations vieillesse de base se fait sur le revenu réel, les cotisations minimales ne sont pas applicables,

- Le calcul des cotisations maladie- maternité se fait sur le revenu réel, les cotisations minimales ne sont pas applicables.

Pour les TNS professionnels libéraux qui sont retraités :

- Le calcul des cotisations vieillesse de base se fait sur le revenu réel, les cotisations minimales ne sont pas applicables,

- Le calcul des cotisations maladie- maternité se fait sur le revenu réel, les cotisations minimales ne sont pas applicables.

Pour les TNS professionnels libéraux qui ont une pension d’invalidité :

- Le calcul des cotisations vieillesse de base se fait sur le revenu réel, les cotisations minimales ne sont pas applicables.

Pour les TNS professionnels libéraux qui sont bénéficiaire du RSA :

- Le calcul des cotisations maladie- maternité se fait sur le revenu réel, les cotisations minimales ne sont pas applicables.

Les cas de dispense du paiement des charges sociales en matière de TNS

A partir du 01/01/16, le calcul des cotisations sociales des :

- TNS qui exercent plusieurs activités,

- Retraités qui ne perçoivent aucune indemnité maladie maternité de la part du RSI,

- Bénéficiaires du RSA,

se fera sur la base de leurs revenus réel d’activité, sans que les minimums de cotisations soient applicables.

Pour les TNS artisans – commerçants cela s’appliquera :

- à l’assurance maladie,

- aux indemnités journalières,

- à l’assurance vieillesse (de base et complémentaire)

- à l’assurance invalidité décès.

Pour les TNS professionnels libéraux cela s’appliquera :

- à l’assurance maladie,

- aux indemnités journalières,

- à l’assurance vieillesse (de base et éventuellement complémentaire).

Pour plus d’information consulter notre article : Les cotisations sociales minimum su SSI (ex RSI)

Sommaire

- Les charges sociales minimales dues par les travailleurs non-salariés (tns)

- Comment se calculent les charges sociales minimales des TNS ?

- Tableau récapitulatif des charges sociales des TNS

- Quelles cotisations pour les TNS qui ont plusieurs activités ?

- Les cas de dispense du paiement des charges sociales en matière de TNS

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Le prélèvement à la source pour les TNS

- Quels sont les inconvénients du statut de travailleur indépendant (TI) ?

- TNS et RSA : Possible ?

- TNS : Cotisations sociales

- TNS Vs Assimilé Salarié

- Retraite Madelin : Fonctionnement

- TNS : Cotisations 2ème année

- TNS : Combien payer la 1ère année ?

- TNS : Base de calcul des cotisations

Plus d'articles

Articles qui peuvent vous intéresser

- Petit G.

- 25 Fév 2026

- creer

- Dufour L.

- 17 Juil 2025

Quinze millions de Français rêvent de créer leur entreprise, selon un récent sondage publié par l’Agence pour la création d’entreprise. Bien souvent, trouver une idée n’est pas chose facile. La seule nécessité pour trouver une bonne idée est d’y consacrer du temps. Leblogdudirigeant.com vous donne des pistes pour trouver la bonne idée de création d’entreprise? […]

- manager

- Vairon E.

- 18 Juil 2024

Le prélèvement à la source pour les travailleurs indépendants diffère de celui des salariés. Un statut social différent implique un prélèvement à la source différent. Comment faire sans fiche de paie ? Sans collecte par un organisme tel que l’Urssaf ? Notre article vous explique comment fonctionne le prélèvement à la source pour un travailleur […]

- Petit G.

- 29 Juil 2024

Les raisons de créer une SARL sont donc nombreuses aujourd’hui : elle offre aux associés une certaine sécurité juridique, qui ne supportent les pertes qu’à concurrence de leurs apports, elle permet de s’associer facilement, d’organiser librement la gérance… Comment est organisé le statut de gérant de SARL ? Quel est son régime social, son régime fiscal […]

Commentaires

67 commentaires

3.6/5

-

Michel_Ange28 avril 2021, 17:17Bonjour, J'hésite entre créer une EURL ou une SASU et mon hésitation vient d'une question précise : je suis actuellement salarié d'une société, je paie alors des cotisations sociales dont pour la retraite. Si je créé une EURL et ne me verse pas de salaires dans un premier temps, je devrais dans ce cas payer des cotisations minimales qui incluent de la retraite de base. Ma question est : est-ce que les deux cotisations de retraite se cumulent ? Autrement dit, aux cotisations de retraite que je paie déjà avec la société pour qui je suis salarié, s'ajouteront les trimestres de retraite validés de part mon EURL ? Merci d'avance de votre aide, Bien à vous,

Michel_Ange28 avril 2021, 17:17Bonjour, J'hésite entre créer une EURL ou une SASU et mon hésitation vient d'une question précise : je suis actuellement salarié d'une société, je paie alors des cotisations sociales dont pour la retraite. Si je créé une EURL et ne me verse pas de salaires dans un premier temps, je devrais dans ce cas payer des cotisations minimales qui incluent de la retraite de base. Ma question est : est-ce que les deux cotisations de retraite se cumulent ? Autrement dit, aux cotisations de retraite que je paie déjà avec la société pour qui je suis salarié, s'ajouteront les trimestres de retraite validés de part mon EURL ? Merci d'avance de votre aide, Bien à vous,-

Laurent Dufour5 mai 2021, 10:44Bonjour, En tant que salarié et créateur, vous cotisez en même temps pour une retraite de salarié et de travailleur indépendant. Cette double affiliation est prise en considération pour calculer le montant de votre retraite dans la limite de 4 trimestres par an. Cordialement, L'équipe créer son entreprise LBdD

-

-

Sly2526 octobre 2020, 17:29Bonjour, Je suis commerçant sous le statut auto entrepreneur depuis juin 2019. Mon CA ayant bien progressé, ce statut n'est plus adapté et je souhaite passer en EURL sans me rémunérer. Le changement serait effectif sur novembre 2020. Ma question est la suivante : ayant cotisé sur la base de mon CA en auto entreprise toute l'année 2020, devrais-je tout de même payer les cotisations minimales de l'EURL qui n'aura eu que 1.5 mois d'existence en 2020 ? Si c'est le cas, le montant sera t'il proratisé à la durée d'existence de l'EURL sur l'année ? En vous remerciant par avance.

-

Laurent Dufour4 novembre 2020, 18:06Bonjour, Lorsque vous créez votre EURL, vous changerez de société ce qui sépare vos cotisations et votre rémunération. Vous ne paierez vos cotisations autoentreprise jusque novembre et vos cotisations minimums seront calculées à partir de la date de création de votre eurl. Voici un article qui vous explique comment créer votre EURL au moindre cout : https://www.leblogdudirigeant.com/formalites-et-demarches-pour-creer-une-eurl/ N'ayant pas d'associé la rédaction de vos statut peut être assez simple. Si vous créez en ligne, voici un article pour vous aider à choisir la plateforme la plus adaptée à vos besoins : https://www.leblogdudirigeant.com/comment-creer-une-entreprise-en-ligne/ Evitez de choisir les partenaires lors de votre création, prenez le temps de choisir la banque adaptée, l'expert-comptable qui vous convient ainsi que tous vos partenaires. En espérant avoir répondu a vos questions Cordialement, L'équipe créer son entreprise LBdD

-

-

Estelle3 novembre 2017, 11:41Bonjour, Comme plusieurs personnes, je m'interroge. Je lis dans votre article qu'à partir du 01/01/16, le calcul des cotisations sociales de différentes personnes et notamment les TNS qui exercent plusieurs activités, se fera sur la base de leurs revenus réel d’activité, sans que les minimums de cotisations soient applicables. J'ai une activité salariale à temps complet qui me permet de valider 4 trimestres par an pour ma retraite. Ma société (prestations de services) est en sommeil, je n'en tire donc aucun revenu. Pourtant la CIPAV applique une cotisation minimum sur la retraite de base. Est-ce normal ? La CIPAV me dit au contraire que la dispense n'existe plus depuis le 1er janvier 2016. Merci d'avance pour votre retour. Cordialement

-

Jimmy Neveu10 novembre 2017, 09:09Bonjour, Il faut distinguer le cas des personnes redevables de la retraite auprès du RSI ou de la CIPAV. Dans votre cas de figure, si vous êtes redevable de la CIPAV, d'expérience il y a toujours un forfait minimale. Il faudrait leur demander de se prononcer par écrit. Cordialement, L’équipe accompagnement des entrepreneurs LBdD

-

-

RUAUDEL RODOLPHE31 mars 2017, 11:43Bonjour, merci pour votre article. Je suis actuellement retraité des armées / agent co en EI (bnc) et je m'apprête à reprendre une activité salariée. Quelles seraient les possibilités de réduire les cotisations du RSI ou d'atteindre les cotisations minimales du RSI sachant que les revenus dégagés de mon EI seront peut conséquents (1000€ HT par mois). Je ne comprends pas le fait de devoir cotiser deux fois à la maladie(même trois pour moi qui suis retraité), l'assurance vieille,la retraite ? Il y a bien un myen de faire comprendre au RSI que mon activité de salarié me protège sur les points cités Quel serait le revenu fiscal à ne pas dépasser pour me EI ?

-

Dufour Laurent4 avril 2017, 16:49Bonjour, La loi ne vous permet pas d'éviter la double cotisation. L’intérêt du régime TNS est d’avoir des cotisations plus faible, l'un de ses inconvénients est qu'il existe des cotisations minimales auxquelles on ne peut pas échapper sauf à passer en dessous de certains minimum de revenu que vous dépassez forcément en étant retraité) Cordialement, L’équipe création d’entreprise LBdD

-

-

vof28 mars 2017, 22:29Bonjour, Pourriez vous me préciser les cotisations minimales sont elles TOUTES exonérées pour un gérant SARL non salarié, donc avec un revenu =0, et bénéficiaire du RSA ? Plus simple si un gérant bénéficiaire du RSA ne perçoit aucun salaire , il ne paie pas de cotisations au RSI ? Merci de votre réponse

-

Dufour Laurent4 avril 2017, 17:31Bonjour, Il existe des minimum qui, il me semble, sont inférieur au montant du RSA. Il faudrait vous renseigner directement au près du RSI, qui vous fournira une réponse en fonction de votre dossier. Cordialement, L’équipe création d’entreprise LBdD

-