Le blog du dirigeant vous propose de revenir en détail sur les motivations et sur la consistance d’une telle opération. 1 – Apport en société d’un fonds de commerce : quelles peuvent être les motivations ? Divers motifs peuvent justifier un apport en société du fonds de commerce. Généralement, cette opération est envisagée lorsqu’un entrepreneur individuel désire exercer […]

Le prévisionnel d'activité : tout savoir

Mis à jour le 24/04/2026

1

Introduction

Construire un prévisionnel de qualité permet de mettre toutes les chances de son côté pour sécuriser l’activité à court et moyen terme d’une entreprise ou d’un projet de création.

Pourtant, la réalisation du prévisionnel est souvent une démarche compliquée pour le porteur de projet qui se trouve tiraillé entre la volonté de présenter des éléments à la fois synthétiques et ambitieux.

Quelle démarche faut-il adoptdeer pour réaliser cet outil de gestion qui mesure la pertinence des solutions envisagées et facilite la prise de décision du dirigeant ?

1 mois offert avec le Blog du Dirigeant

Qu’est-ce qu’un prévisionnel d’activité ?

Un prévisionnel d’activité est un document essentiel pour le lancement d’une entreprise, qui permet d’évaluer la viabilité du projet en exprimant en valeurs chiffrées le potentiel de l’entreprise.

Il aide à déterminer les investissements nécessaires et à estimer le seuil de rentabilité. Il est important de noter qu’il se distingue du bilan prévisionnel, car il constitue une partie de celui-ci.

Découvrez nos offres pour la comptabilité de votre entreprise

Avis clients

Avis LBDD

Pourquoi faire un prévisionnel ?

Le prévisionnel est un outil de gestion et d’anticipation qui contribue à la rentabilité d’un projet en création ou déjà opérationnel. Il permet :

- d’évaluer les perspectives de développement du projet ainsi que de mesurer les risques qui pèsent sur l’activité,

- d’imaginer, simuler et mesurer les conséquences des solutions qui peuvent être envisagées,

- d’arrêter son choix sur un budget prévisionnel puis suivre et mesurer l’écart entre la réalité des chiffres du terrain et les prévisions grâce à un tableau de bord.

La différence entre le prévisionnel d’activité et le prévisionnel financier

| Le prévisionnel financier | Le prévisionnel d’activité |

| Le prévisionnel financier se concentre sur la partie financière de l’entreprise. Il permet de voir la viabilité de l’entreprise de point de vue financier. Ce type de prévisionnel est souvent utilisé pour établir des budgets, des plans d’affaires et des stratégies financières. | Il se concentre sur la partie opérationnelle de l’entreprise. Il permet donc d’anticiper la demande du marché, de définir et gérer les stocks, d’améliorer la productivité ainsi que la prise des décisions. |

Que comprend un prévisionnel d’activité ?

Il comprend de nombreux éléments dont certains sont essentiels et d’autres complémentaires.

Les éléments essentiels

les principaux éléments constitutifs d’un prévisionnel d’activité sont essentiellement liés à la prévision de l’activité des exercices à venir.

| Le volume de vente | C’est l’estimation de la quantité des produits ou services que l’entreprise prévoit vendre sur une certaine période de temps. |

| Le prix de vente | Déterminer le prix de vente attendu de chaque produit et service. Pour effectuer ceci, l’entreprise prend en compte une analyse de concurrence, les coûts de production et les objectifs de rentabilité de l’entreprise. |

| Le coût de production | Comprennent tous les coûts associés à la fabrication ou à la fourniture des produits ou services de l’entreprise. Cela peut inclure les coûts des matières premières, la main-d’œuvre, les frais généraux de production, les frais d’exploitation. |

| Les investissements et dépenses | Il peut être nécessaire d’inclure dans le prévisionnel d’activité les investissements prévus pour l’expansion, l’acquisition d’actifs, les dépenses en recherche et développement, les coûts marketing. |

Les éléments complémentaires

A coté des éléments essentiels on trouve les éléments qui ne font pas partie du volet d’activité mais qui ont un impact sur l’activité de l’entreprise quand même.

| Besoins en ressources humaines | Le prévisionnel d’activité peut également inclure les recrutements, les formations, les salaires, les charges sociales. |

| Calendrier et planification | Un calendrier détaillé pour planifier les différentes étapes et activités de l’entreprise. |

| Analyse des risques | Cela peut inclure les risques liés à la demande du marché, les fluctuations des prix, les changements réglementaires, ainsi que d’autres facteurs qui peuvent influencer l’activité de l’entreprise. |

Comment le réaliser ?

La construction d’un prévisionnel ne se fait pas en quelques heures car cet outil n’est pas une simple mise en commun de quelques chiffres. Réaliser un prévisionnel financier nécessite une démarche rigoureuse à réaliser en plusieurs phases successives.

L’analyse stratégique préalable au prévisionnel

La première démarche est d’identifier les possibilités de développement (ou le projet de création) à court terme (1 à 2 ans) qui peuvent être envisagées pour l’entreprise, et les difficultés qui peuvent y être associées. Cette étape nécessite d’avoir une idée précise sur le projet d’entreprise à moyen terme (5 ans), sur son secteur d’activité et sur les moyens d’atteindre son objectif.

Pour cette phase, le dirigeant devra répondre à quelques questions clés afin de définir les principales orientations stratégiques :

- Quel cap donne-t-on à l’entreprise pour les 5 ans à venir ?

- Quelle sera l’activité de l’entreprise dans 1 an ?

- Quelle est la nature de l’activité de l’entreprise ?

- Quels objectifs se fixe-t-on pour l’année à venir ?

- Quels sont les axes d’amélioration à prévoir ?

- …

Même si cette analyse préalable au prévisionnel se contente d’analyser l’activité de l’entreprise, l’analyse de coté financier du prévisionnel demeure important.

L’aspect financier du prévisionnel d’activité

Le plan de financement du prévisionnel

La première phase du prévisionnel a mis en évidence les choix stratégiques et les axes d’amélioration du projet. La seconde consiste à réaliser le plan de financement du prévisionnel. Cela nécessite de :

- Lister, évaluer et planifier les dépenses liées aux actions envisagées(investissements, recrutement, études, conseils, achats, locations, …). On ne parle pas ici des charges courantes, mais bien de l’ensemble des dépenses liées à la mise en œuvre d’une stratégie définie),

- Identifier les ressources financières dont l’entreprise dispose, et les financements qu’il faudra mobiliser pour couvrir les besoins.

Une fois tous ces éléments identifiés, ils seront regroupés dans la partie financière du prévisionnel financier.

L’évaluation du chiffre d’affaires du prévisionnel financier

Réaliser un prévisionnel nécessite d’évaluer le plus précisément possible le chiffre d’affaires (ou l’évolution du chiffre d’affaires) généré par les choix stratégiques et les axes d’améliorations décidés. Cette estimation doit se faire sur une période minimum de 12 mois en respectant les délais de mise en œuvre de la stratégie, la saisonnalité de l’activité, les disponibilités des biens et services commercialisés, …

Pour déterminer le montant du Chiffre d’affaires à intégrer ans le prévisionnel, il est possible de le faire :

- En cumulant un ensemble d’estimations fines. On estime et additionne des CA unitaires (par bien, produit, magasin, réseau de distribution, zone géographique, …),

- En estimant des prises de part de marché. En calculant la part de marché qui devrait être prise en fonction de la stratégie commerciale et en la multipliant par le Chiffre d’affaire généré par le secteur d’activité (sur la période et le secteur étudié) on obtient une estimation du chiffre d’affaire réalisable.

Au final, il est important que l’estimation qui sera intégrée au prévisionnel soit la plus réaliste et objective possible afin de refléter au mieux la réalité.

L’évaluation des charges

Une fois le chiffre d’affaires évalué, il convient de déterminer de manière exhaustive le montant des charges qui seront nécessaires pour l’activité de l’entreprise.

Pour cela, le dirigeant, ou le créateur doit analyser chaque poste de charge en différenciant les charges fixes des charges variables ainsi qu’en portant une attention toute particulière sur les postes sensibles comme les frais de personnel. Les dépenses devront être évaluées et datées afin de pouvoir mesurer leur impact sur la trésorerie.

Pour faciliter le travail d’ajustement il est recommandé d’avoir un libellé précis qui explique le mode de calcul utilisé. Par exemple :

- « loyer : 1.200 € / mois (+ 2% / an) »,

- «3% du CA de l’article XXX »,

- « Salaire Jean fixe 2.000 euros /mois + prime annuelle 300 € en décembre (+2% / an) »

- …

Un tableau récapitulatif, classé contenant des sous totaux peut aussi être une aide précieuse. Il est souvent intéressant de se rapprocher d’un professionnel (expert-comptable) pour réaliser son prévisionnel. D’une part, cela permet de présenter aux investisseurs un prévisionnel certifié, d’autre part cela apporte des avantages d’ordre technique :

- S’assurer que tous les éléments ont bien été pris en compte (charges, impôts, …). La précision et la pertinence d’un prévisionnel réside en grande partie dans l’exhaustivité et l’exactitude des éléments qui le compose.

- L’utilisation d’un logiciel adapté limite les incohérences et facilite les simulations.

- De pouvoir comparer les prévisions obtenues avec les moyennes sectorielles de l’entreprise.

- De mieux percevoir les conséquences et les implications de certains choix complexes (statut juridique, imposition de l’entreprise et/ou du dirigeant, protection sociale du dirigeant et de sa famille, charges salariales, …).

Les outils d’aide à la gestion issus du prévisionnel d’activité

Analyse stratégique

A coté du SWOT et PESTEL qui sont deux outils d’analyse stratégique utilisés dans le domaine de la gestion d’entreprise on trouve aussi d’autres outils.

L’analyse de rentabilité par produit ou service

Cette analyse vise à évaluer la rentabilité individuelle de chaque produit ou service proposé par l’entreprise. Ceci permet d’ajuster les prix de certains produits ou de supprimer ces derniers.

Le tableau de bord de gestion

Le tableau de bord d’entreprise permet de visualiser rapidement les performances par rapport aux objectifs fixés et d’identifier les domaines nécessitant une attention particulière.

Le plan de trésorerie

Il s’agit d’un outil de prévision des flux de trésorerie futurs, qui aide à gérer la liquidité de l’entreprise en anticipant les entrées et sorties d’argent.

Les objectifs commerciaux annuels de l’entreprise

Les objectifs commerciaux annuels d’une entreprise peuvent varier en fonction de sa taille, de son secteur d’activité.

Parmi ces objectifs on trouve :

L’augmentation du chiffre d’affaires :

L’objectif peut consister à réaliser une croissance du chiffre d’affaires par rapport à l’année précédente.

L’amélioration de la rentabilité

L’entreprise peut se fixer comme objectif d’améliorer sa rentabilité en augmentant la marge bénéficiaire, en réduisant les coûts de production ou en optimisant les processus opérationnels.

L’expansion géographique

Elle peut aussi chercher à étendre sa présence géographique en ouvrant de nouveaux points de vente, en s’implantant sur de nouveaux marchés régionaux ou internationaux

Les éléments financiers considérés comme outils de gestion du prévisionnel d’activité

Le bilan prévisionnel

Le bilan prévisionnel n’est pas le document synthétique le plus étudié par les créateurs. Il permet toutefois de se faire une idée sur l’équilibre financier de l’entreprise et sur l’état de son patrimoine à la fin de chaque période.

Le bilan prévisionnel est un document très apprécié des partenaires financiers car il permet aussi de mieux comprendre les cycles de financement de l’entreprise et de réaliser des indicateurs financiers.

Le compte de résultat prévisionnel

Le compte de résultat prévisionnel permet d’étudier la rentabilité de l’entreprise pour une période déterminée (en général un exercice d’un an). Il est indispensable d’avoir validé son projet avec le compte de résultat prévisionnel avant de lancer son projet.

Il peut prendre la forme d’un tableau classique présentant les produits d’un côté et les charges de l’autre, ou sous la forme d’un tableau des soldes intermédiaires de gestion. Cette seconde solution facilite l’analyse des chiffres obtenus.

Réaliser un compte de résultat prévisionnel sans l’analyser de façon critique n’a que peu d’intérêt, car cette analyse permet bien souvent d’affiner le projet en remettant en cause certaines données.

Analyser le compte de résultat prévisionnel et le bilan prévisionnel permet de mieux comprendre le fonctionnement financier de l’entreprise et d’étudier quelques indicateurs que nous vous conseillons d’approfondir grâce à nos différents articles :

- Le taux de marge,

- Le coût de revient,

- Le seuil de rentabilité,

- Le fonds de roulement (FR) et le besoin en fonds de roulement (BFR),

- La capacité d’autofinancement (CAF),

- …

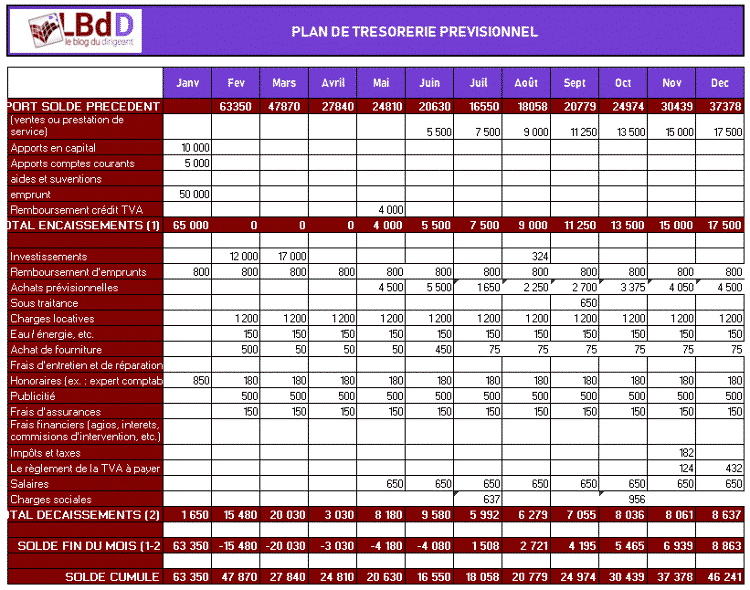

Le plan de trésorerie prévisionnel

Le plan de trésorerie prévisionnel permet de se représenter l’évolution de la trésorerie sur les prochains mois (et prochaines années). Il se présente sous la forme d’un tableau présentant le détail mensuel des encaissements et des décaissements bancaires. Ce classement mensuel et exhaustif des entrées et sorties de trésorerie permet de suivre l’évolution de la trésorerie.

Lorsque la situation l’exige, des alertes peuvent être mises en place et la précision du suivi peut être amélioré en passant à un suivi hebdomadaire voire journalier si nécessaire. Il permet d’anticiper les problèmes de financement ainsi que de gérer les excédents de trésorerie.

Avoir de la trésorerie permet au dirigeant d’agir lorsque c’est nécessaire de manière rapide et libre sans avoir à demander l’aval de ses financeurs. En ce sens, le plan de trésorerie prévisionnel est un outil essentiel qui permet au dirigeant d’entreprise de s’assurer qu’il a les moyens d’agir.

Le prévisionnel et le tableau de bord

L’efficacité du prévisionnel est encore plus performant lorsqu’il est prolongé par un budget prévisionnel et un tableau de bord mensuel permettant le suivi budgétaire. Si le tableau de bord est nécessaire pour gérer une entreprise, il est indispensable lorsque la situation est tendue (création d’entreprise, développement important de l’activité, difficultés financières, …). Il permet en effet de mesurer la performance de l’entreprise et de réagir très rapidement.

Conclusion

Le prévisionnel est un outil essentiel pour préparer un projet de développement ou une création d’entreprise. Il est à la fois un élément qui fédère l’ensemble des informations financières et l’outil qui permet de valider et d’affiner le modèle économique.

La réalisation d’un prévisionnel nécessite du temps, de la réflexion, de la collecte d’information, de la réflexion et un peu de technique comptable. Si l’enjeu du projet est important, il est souvent intéressant de se faire accompagner pour le réaliser afin d’en faire un véritable outil d’aide à la décision.

Sommaire

- Qu'est-ce qu'un prévisionnel d'activité ?

- Pourquoi faire un prévisionnel ?

- La différence entre le prévisionnel d'activité et le prévisionnel financier

- Que comprend un prévisionnel d'activité ?

- Comment le réaliser ?

- Les outils d’aide à la gestion issus du prévisionnel d'activité

- Conclusion

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Comment calculer la rentabilité d’un projet de création d’entreprise ?

- Etablir un bilan prévisionnel

- Compte de résultat : Analyse par les SIG

- Compte de résultat : Les indicateurs

- Compte de résultat prévisionnel : Analyser

- Le compte de résultat prévisionnel

- Estimer les besoins financiers

- Chiffre d'affaires d'un prévisionnel : Calcul

Plus d'articles

Articles qui peuvent vous intéresser

- Dufour L.

- 5 Août 2024

- Dufour L.

- 20 Jan 2024

En effet, la qualité du dossier et de l’entretien avec le banquier influencera les chances de réussite mais offrira aussi plus ou moins de latitude pour pouvoir négocier les conditions d’obtention du prêt professionnel. Le blog du dirigeant vous propose quelques conseils pour maximiser vos chances d’obtenir un prêt professionnel de qualité. 1 – Présentez […]

- Petit G.

- 24 Avr 2026

La différence avec le compte de résultat prévisionnel réside dans la période d’étude, le premier étudie l’activité en cours ou passé, le deuxième quant à lui, permet d’anticiper et chiffrer l’activité prévisionnelle de l’entreprise (ce dernier est une composante essentielle du business plan du créateur d’entreprise). Il ne faut pas confondre le compte de résultat prévisionnel, […]

- creer

- Dufour L.

- 25 Juin 2020

La numérisation des contrats vise à automatiser leur rédaction et à les rendre applicables sans devoir passer par un tiers. Cela représente un potentiel de gains important pour de nombreuses entreprises dont les honoraires juridiques et le temps passé à contractualiser leurs accords commerciaux représente une charge significative. Qu’est-ce qu’un contrat numérique ? L’article 1101 du […]

Commentaires

1 commentaires

4.4/5

-

KUNGANA - KOLA RENE17 octobre 2024, 08:00Great

KUNGANA - KOLA RENE17 octobre 2024, 08:00Great