L’apport en compte courant d’associé est un mécanisme particulièrement intéressant pour la société, dans la mesure ou elle constitue une source de financement, interne, non dilutive, et moins onéreuse que d’autres sources de financements. L’apport en compte courant d’associé : définition Le compte courant d’associé est un prêt consenti par un associé à la société […]

Comment faire un tableau de financement ?

Mis à jour le 02/06/2025

6

Introduction

Le tableau de financement fait partie des outils de gestion essentiels préparés par le responsable administratif ou l’expert-comptable.

Il est utilisé pour obtenir les éléments nécessaires à la bonne gestion de l’entreprise ainsi que pour établir un plan de financement prévisionnel.

Le suivi de la trésorerie est un point fondamental de la bonne gestion. La pérennité et le développement de toute entreprise quel que soit son âge, sa taille et son secteur d’activité passe par une trésorerie saine permettant de financer l’exploitation et soutenir les investissements.

Structuré à partir de la notion de variation de besoin en fonds de roulement, le tableau de financement, ou tableau de suivi emplois et ressources, met en évidence la qualité de la gestion. Il s’établit à partir des éléments de long terme présents dans le haut de bilan et des éléments de court terme du bas de bilan. Il donne une vision des évolutions (ou de la variation) de la trésorerie sur l’exercice et permet de faire des extrapolations pour anticiper les besoins ou évaluer un projet.

Dans cet article nous expliquons ce qu’est un tableau de financement, pourquoi faire un tableau de financement et comment le faire.

Ouvrez votre compte pro et

bénéficiez de 80€ offerts !

Qu’est-ce qu’un tableau de financement ?

Le tableau de financement donne une vision synthétique de l’ensemble des flux financiers qui ont eu lieu pendant une période donnée, le plus souvent un exercice comptable. Il est utilisé pour s’assurer que l’entreprise disposera des ressources financières (la trésorerie) nécessaires pour payer les emplois (les dépenses) de son activité.

Tout comme le bilan, le tableau de financement va distinguer les flux financiers de long terme présents dans le haut de bilan et les flux de court terme ou actif circulant présent dans le bas de bilan. Pour simplifier le document, les éléments de l’actif circulant seront présentés sous la forme de variation (augmentation ou baisse sur la période étudiée).

Découvrez nos offres pour l’ouverture de votre compte professionnel

Avis clients

Avis LBDD

Quel est le but du tableau de financement ?

Le tableau de financement est un outil essentiel à la bonne gestion d’une entreprise. Il permet d’étudier la solidité financière d’une entreprise, d’un projet de création de reprise ou de développement (lorsqu’il fait partie d’un prévisionnel financier).

Il permet d’évaluer la capacité de l’entreprise à créer de la richesse et contribue de ce fait à la valorisation de l’entreprise ou à mesurer l’intérêt financier du projet. Le tableau de financement prévisionnel est un document que les investisseurs étudient avec attention.

Il est utilisé comme outil d’analyse afin :

- De se faire une idée sur la solidité financière de la société ou du projet ;

- D’étudier quelles sont les ressources financières (d’où vient l’argent) et quelles sont les dépenses (ou va l’argent) pendant la période concernée ;

- De déceler et comprendre les raisons des éventuels déséquilibres financiers ;

- De faire des projections et valider ou décider des actions correctives à mener pour envisager, appuyer ou soutenir financièrement une entreprise ou un projet.

Une fois finalisé il offre une vision claire sur la capacité qu’a une entreprise ou un projet pour financer son activité et les investissements qui lui permettront de se développer. Le tableau de financement est une pièce essentielle dans la prise de décision de soutenir ou pas une proposition d’investissement.

Dépôt de capital en ligne et certificat de dépôt en 12 heures ouvrées !

Comment faire un Tableau de financement ?

Le tableau de financement se construit à partir des éléments du bilan comptable. Il est organisé de manière à expliquer pourquoi et comment un résultat financier s’est constitué.

Comprendre les raisons qui ont amenées une entreprise à réaliser des bénéfices, des pertes ou être à l’équilibre permet souvent d’améliorer sa performance sur le long terme.

Les composantes du tableau de financement

Le tableau de financement comprend deux parties complémentaires, la partie financement de long terme et la partie besoins financiers de court terme :

- La partie financement de long terme concerne l’évolution du Fonds de Roulement (FR). Elle met en évidence les variations du Fonds de Roulement Net Global (FRNG) grâce à l’évolution des emplois et des ressources du haut de bilan.

- La partie besoins financiers de court terme concerne l’évolution du Besoin en Fonds de Roulement (BFR). Cela correspond à la trésorerie nécessaire pour exploiter l’activité au jour le jour. La variation du BFR mesure l’évolution du montant de liquidité nécessaire (stocks, créances clients, …) pour continuer l’exploitation ou réaliser le projet étudié.

Construire la partie financement du tableau de financement

Le haut du tableau de financement sert à calculer la Variation de Fonds de Roulement Net Global (FRNG) en mesurant et en listant les sources de financements et les sources de dépenses de long terme.

Le tableau suivant peut être utilisé pour calculer la variation de FRNG :

| EMPLOIS | RESSOURCES |

| Distributions mises en paiement au cours de l’exercice | Capacité d’Auto-Financement de la période |

| Acquisitions d’immobilisations (incorporelles, corporelles financières) | Cessions ou réductions des immobilisations (incorporelles, corporelles financières) |

| Charges à répartir sur plusieurs exercices | |

| Réduction des capitaux propres (réduction capital, dividendes, retraits) | Augmentation des capitaux propres : |

| Remboursement d’emprunts | Nouveau emprunts |

| TOTAL des EMPLOIS | TOTAL des RESSOURCES |

| Variation du Fonds de Roulement Net Global | Variation du Fonds de Roulement Net Global |

Le calcul des emplois de la partie financement de long terme

Les emplois du tableau de financement sont constitués de 3 éléments principaux :

Les acquisitions d’immobilisations

Les acquisitions d’immobilisations correspondent aux investissements réalisés pendant la période. On distingue 3 types d’immobilisations, les corporelles, les incorporelles et les financières.

Chaque investissement réalisé pendant l’exercice comptable ou la période doit être pris en considération et valorisé à hauteur du montant dépensé pour l’acheter.

Les remboursements d’emprunts

Les remboursements d’emprunts correspondent à la part de capital remboursé pendant l’exercice comptable ou la période. Les intérêts d’emprunts sont des charges financières. Ils sont comptabilisés dans les dépenses d’exploitation et ne doivent pas être intégrés dans le tableau emploi – ressources.

Les remboursements de comptes courants d’associés

Les remboursements de comptes courants d’associés correspondent à la restitution des avances en trésorerie réalisés par les associés de la société. Ils peuvent être assimilés à des remboursement d’emprunt et doivent être prise en compte dans le tableau emploi et ressources.

Le calcul des ressources de la partie financement de long terme

Les ressources du tableau de financement sont constituées de 4 éléments principaux :

Les apports

Les apports des associés correspondent au versement du capital social lors de la constitution de la société ou d’une éventuelle augmentation de capital. Ils ne comprennent pas les comptes courants d’associés.

Les emprunts

Les emprunts correspondent aux prêts réalisés par la société pendant l’exercice ou la période. Ils sont valorisés à hauteur du montant total débloqué (valeur nominale).

Les cessions d’immobilisations

Les cessions d’immobilisations aux reventes d’immobilisations corporelles, les incorporelles et les financières.

La capacité d’autofinancement (CAF)

La capacité d’autofinancement ou CAF se calcule en additionnant le résultat net de l’exercice (ou de la période) et les dotations aux amortissements. Elle mesure le montant que l’entreprise peut dégager pour financer son propre développement, ses projets et/ou ses investissements.

Que nous apporte l’étude du financement à long terme ?

En calculant la différence entre le total des emplois et des ressources on obtient la Variation du Fonds de Roulement Net Global ou VFRNG.

C’est un indicateur important qui :

- lorsqu’il est positif, indique que les emplois stables ont été financés par des ressources stables ce qui est un signe de bonne gestion. Dans ce cas la VFRNG apparaît dans la partie des emplois.

- lorsqu’il est négatif, indique que les ressources stables n’ont pas été suffisantes pour financer les besoins ce qui représente un déséquilibre financier. Dans ce cas la VFRNG apparaît dans la partie des ressources.

Construire la partie besoins financiers du tableau de financement

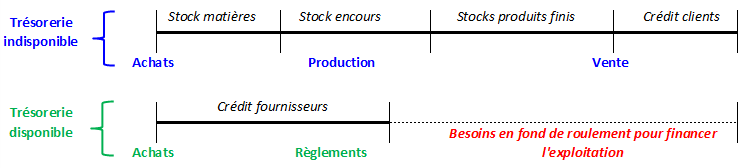

En dehors de quelques modèles économiques spécifiques comme celui de la distribution, l’exploitation d’une entreprise nécessite d’avancer des fonds pour financer les stocks, les délais de paiements, …. Cette avance de fonds est appelée Besoin en Fonds de Roulement, elle se calcule de la manière suivante : BFR = (stock + en cours créances client – en cours dettes fournisseurs)

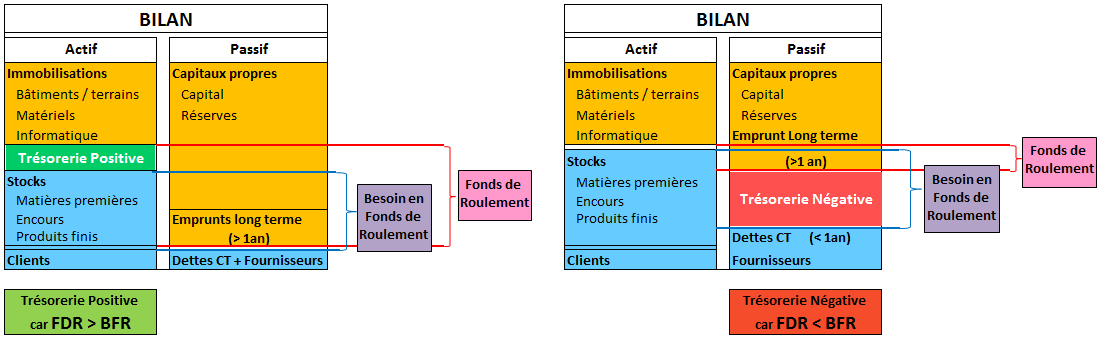

Le financement du BFR se fait le plus souvent grâce au Fonds de Roulement Net Global. Il faut pour cela qu’il soit positif.

Le schéma ci-dessous explique quels sont les liens entre FR, BFR et trésorerie.

L’étude et l’anticipation de la variation du Fonds de Roulement et du Besoin en Fonds de Roulement Net Global (FRNG) permet de comprendre la variation de la trésorerie.

Il faut toutefois distinguer l’analyse des montants bruts (quel et le montant du FRNG, du BFR ou de la trésorerie moyenne ?) de l’étude de la variation de ces mêmes indicateurs. La variation permet de mesurer la tendance afin de la maîtriser, la corriger et surtout préparer son financement, notamment pour les tableaux de financement prévisionnels.

Le tableau suivant peut être utilisé pour calculer la variation de FRNG :

| Variation de FRNG | Besoin(1) | Dégagement(2) | Solde(2-1) |

| VARIATION DES ÉLÉMENTS D’EXPLOITATION | |||

| Variation des actifs d’Exploitation : | |||

| => Stocks et en-cours | |||

| => Avances et acomptes versés sur commandes | |||

| => Créances clients, comptes rattachés et autres créances | |||

| Variation des dettes d’Exploitation (passif) : | |||

| => Avance et acomptes reçus sur commandes en cours | |||

| => Dettes fournisseurs, comptes rattachés et autres dettes | |||

| Total = Variation nette « Exploitation » (A) | |||

| VARIATION DES ÉLÉMENTS HORS EXPLOITATION | |||

| => Variations des autres débiteurs | |||

| => Variations des autres créditeurs | |||

| Total = Variation nette « Hors Exploitation » (B) | |||

| Total A + B = Besoin ou Dégagement net de Fonds de Roulement (pendant l’exercice) | |||

| VARIATION DE LA TRÉSORERIE | |||

| => Variations des disponibilités | |||

| => Variation des concours bancaires et soldes créditeurs de banques | |||

| Total = Variation nette « Trésorerie » (C) | |||

| Total A + B = Variations du FRNG – Emploi net ou ressource nette |

Le calcul des éléments d’exploitation de la partie besoins financiers

La partie exploitation des besoins financiers du tableau de financement comprend la variation des actifs d’exploitation.

Les variations des stocks et des encours

La variation de stock se calcul en faisant le total de la différence entre les montants de fin et de début de période (ou d’exercice) de chaque compte de classe 3.

Les avances et acomptes versés sur commandes

Lorsqu’ils sont comptabilisés, les avances et acomptes versés se trouvent dans les comptes 409.

Créances clients, comptes rattachés et autres créances

Le calcul de la variation des créances clients se fait par l’analyse des comptes 411. Il faut aussi considérer les comptes de TVA débiteurs (44566, 44567 …).

Les avances et acomptes reçus sur commandes en cours

Lorsqu’ils sont comptabilisés, les avances et acomptes reçues se trouvent dans les comptes 401.

Les dettes fournisseurs, comptes rattachés et autres dettes

Le calcul des variations des dettes fiscales d’exploitation et autres dettes passe par l’étude des comptes 44571, 44551 et des comptes 43 (organismes sociaux).

Le calcul des éléments hors exploitation de la partie besoins financiers

La partie « Hors Exploitation comprend toutes les variations (solde de fin d’exercice – solde de début d’exercice) des autres comptes. Le plus souvent cela concerne les éléments suivants.

Les valeurs mobilières de placements (actif)

La variation des valeurs mobilières de placement passe par l’étude des compte 50.

Le capital non libéré (actif)

Cela concerne les fonds non versés au capital social, par les associés : compte 45621.

L’impôt sur les sociétés (passif)

Il faut prendre en compte les évolutions de l’impôt sur les sociétés dues : compte 444

Les variations des comptes courants d’associés (passif)

Il faut prendre en considération les éventuelles variations des comptes courants d’associés lorsqu’ils ne sont ni durables ni bloqués : compte 455.

Comment analyser le tableau de financement ?

La variation des besoins financiers mesure l’importance du besoin de trésorerie et les éventuels déséquilibres des différents postes. Il met en évidence la nécessité de revoir les délais de règlement concédés à vos clients et l’importance de ceux consentis par vos fournisseurs.

Le tableau de financement montre que la variation de trésorerie de votre entreprise provient de deux éléments complémentaires :

- la stratégie, la gestion et la politique à long terme de l’entreprise (haut de bilan)

- la rigueur de la gestion quotidienne : négociation des délais de paiements, suivi du stock, …, (bas de bilan).

C’est à partir de ce tableau emploi/ressource qu’il est possible de travailler le plan de financement prévisionnel d’une entreprise ou d’un projet de reprise ou de création d’entreprise.

Le tableau de financement permet d’imaginer quelle sera l’activité de l’entreprise sur les prochains exercices. On se basera pour cela sur les données du tableau de financement de l’exercice en cours et sur des hypothèses sérieuses pouvant par exemple être issues de la stratégie commerciale ou d’une étude de marché. Lorsqu’elles sont bien faites les prévisions peuvent aider les dirigeants à trouver le meilleur financement possible.

Le tableau de financement est aussi un atout majeur pour comprendre le circuit financier issue de l’exploitation de l’activité. Il est généralement présenté dans les annexes du bilan et fait partie des éléments du prévisionnel financier à fournir lors d’une recherche de financement.

Sommaire

- Qu’est-ce qu’un tableau de financement ?

- Quel est le but du tableau de financement ?

- Comment faire un Tableau de financement ?

- Construire la partie financement du tableau de financement

- Construire la partie besoins financiers du tableau de financement

- Comment analyser le tableau de financement ?

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Le vesting : définition, explications et implications juridiques

- Directive AIFM : but et obligations

- FIA : les fonds d'investissement alternatif

- Programme Horizon Europe : définition et application aux entreprises françaises

- Les quasi fonds propres

- Le financement des PME

- Financements régionaux pour la création d'entreprise

- Financement non dilutif

- Investir en ligne

- Comment faire un dossier de financement ?

- Création : Trouver son financement

- Trouver des investisseurs

- Quelles sources de financements choisir ?

- Plan de financement : Définition, utilité

Plus d'articles

Articles qui peuvent vous intéresser

- Lusset M.

- 5 Jan 2023

- Dufour L.

- 24 Fév 2026

La synthèse et la lecture des dispositifs d’aide à l’innovation est peu aisée et peut s’avérer complexe. Nous vous proposons dans cet article de faire un état des lieux du financement des créations d’entreprises innovantes. Aider l’innovation par le financement des projets innovants. La mission de soutien à l’innovation, qui intervient principalement au travers du financement […]

- creer

- Vairon E.

- 22 Août 2024

Cet article vous permet de comprendre comment fonctionne le système de caution pour la signature d’un bail commercial. Quel est le rôle de la caution dans un bail commercial ? Dans un bail commercial, la caution fait référence à la personne morale ou physique qui remplit les obligations d’un locataire en cas de défaillance de […]

Commentaires

6 commentaires

4.3/5

-

FAM6 avril 2023, 10:44Tres bon article

FAM6 avril 2023, 10:44Tres bon article-

Gabrielle Lasson11 avril 2023, 16:49Bonjour, Nous vous remercions pour ce message encourageant sur notre article concernant les tableaux de financement. Cordialement, L’équipe créer son entreprise LBdD

-

-

Bandouna Amia Richard3 août 2022, 00:31C'est édifiant J'ai envie d'aller un peu plus loin pour creuser les profondeurs

-

Valentine Bach3 août 2022, 08:47Bonjour, Merci pour ce retour positif et pour votre soutien. Cordialement, L’équipe créer son entreprise LBdD

-

-

Tegnilo12 décembre 2020, 20:35Je suis vraiment content de votre blog je suis un chercheur en intelligence économique,intelligence stratégique et geoeconomique et géostratégique depuis l,afrique (Cameroun)

-

Penda Sy21 décembre 2020, 02:38Bonjour, Nous vous remercions pour ce retour positif. Cordialement, L'équipe créer son entreprise LBdD

-