Dans cette hypothèse, la mobilisation de créances peut lui permettre de faire face à cette problématique. Le blog du dirigeant vous propose de revenir en détail sur cette possibilité. 1 – Mobilisation de créances : présentation Lorsqu’une entreprise facture une vente de biens ou une prestation de service à un client, il s’écoule généralement un […]

10 questions pour réaliser ses prévisions financières

Mis à jour le 24/04/2026

7 min.

0

Introduction

Le business plan comporte l’incontournable prévisionnel financier : le plan de financement, le compte de résultat, le compte de trésorerie, etc.

Bâtir ses prévisions financières nécessite de prendre en compte une multitude de paramètres. Sans compter les exigences particulières des financeurs !

Pour vous préparer le terrain, Le blog du dirigeant propose un petit pense-bête, la liste des 10 questions indispensables à se poser avant de vous lancer dans ce périlleux exercice.

À propos du plan de financement

Pour rappel, le plan de financement est un tableau qui liste les besoins au démarrage de l’activité, leur montant ainsi que les ressources sollicitées pour les financer.

2 mois offerts avec le Blog du Dirigeant

1 – Prévisions financières : Votre apport personnel est-il en adéquation avec le coût du projet ?

Effectivement, en vertu du principe de partage des risques, les organismes traditionnels de crédit exigent un apport personnel au financement du projet.

En général, le créateur d’entreprise doit apporter ses propres ressources à hauteur de 30, voire 50 % minimum du plan de financement (du coût du projet).

Découvrez nos offres pour la comptabilité de votre entreprise

Avis clients

Avis LBDD

2 – Quel besoin en fonds de roulement votre prévisionnel financier annonce-t-il ?

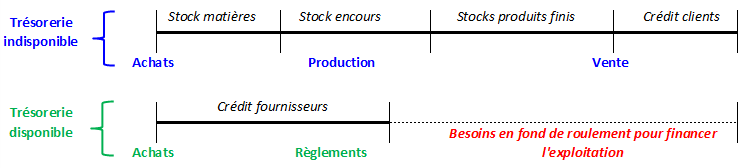

Le besoin en fonds de roulement représente la trésorerie que l’entreprise doit mobiliser en permanence pour assurer son cycle d’exploitation. Il prend en compte les délais de paiement des fournisseurs et des clients. Il peut donc être difficile à évaluer en phase de création d’entreprise, car le montant des créances clients (voire des dettes fournisseurs) est encore inconnu.

Le porteur de projet doit alors se baser sur des moyennes sectorielles(comparativement à la taille de sa future entreprise et de ses projections financières).

3 – Avez-vous envisagé suffisamment de trésorerie au démarrage ?

Une fois le financement des investissements de départ assuré, la trésorerie de départ doit au moins couvrir le besoin en fonds de roulement annuel de l’activité, augmentée des liquidités complémentaires, indispensables en phase de création

La trésorerie se distingue des immobilisations par son caractère non amortissable. Ainsi, pensez aux frais de communication, à l’achat de petites fournitures et au coussin financier pour les aléas des débuts !

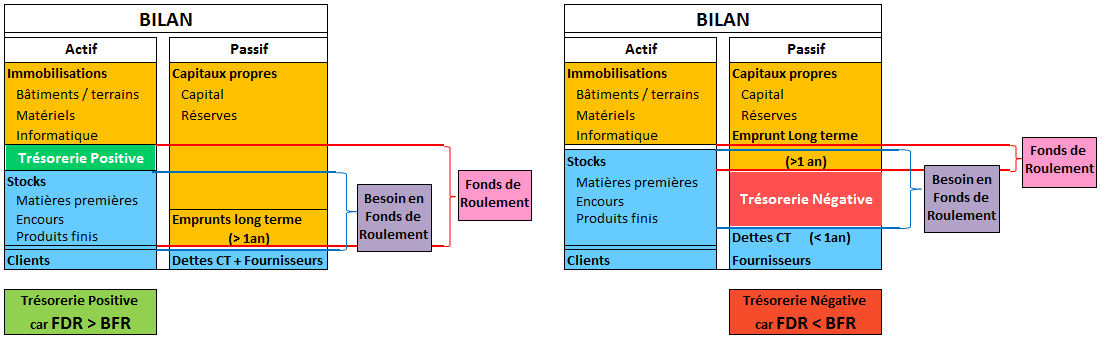

Les prévisions financières servent à anticiper les dépenses de long terme comme les immobilisations ainsi que le montant de la trésorerie nécessaire au lancement de l’activité et celui nécessaire à l’exploitation de l’activité (le BFR que nous avons vu ci dessus) . L’étude du bilan prévisionnel peut aider à comprendre comment le surplus de trésorerie de long terme appelé fonds de roulement ou FR peut contribuer à payer une partie du BFR.

Ce qui est essentiel, c’est que l’entreprise puisse réaliser des bénéfices qui, en intégrant les réserves à l’acti du bilan, viendront augmenter le FR et donc la trésorerie disponible pour les immobilisation ou le développement de l’activité. Le schéma ci-dessous montre le lien entre Fonds de Roulement, Besoins en Fonds de Roulement et Trésorerie.

4 – Prévisions financières : Les ressources sollicitées sont-elles en adéquation avec vos besoins ?

En effet, les banques rechignent à financer les besoins qui ne sont pas amortissables (et donc pris en garantie), à savoir le besoin en fonds de roulement et plus largement la trésorerie nécessaire au démarrage de l’activité. L’apport personnel sert alors à financer ce volet de la création d’entreprise. Il peut être complété par de la love money, des prêts d’honneur ou des crédits complémentaires, comme le fameux PCE (Prêt à la Création d’Entreprise). Proposé par BPI France, il est spécialement destiné à financer les besoins en trésorerie des entreprises.

Attention :

Le PCE concerne les projets dont le plan de financement est inférieur à 45 000 euros. Il va de 2 000 à 7 000 euros. Il accompagne toujours un prêt bancaire d’un montant au moins égal à deux fois le montant du PCE.

À propos du compte de résultat prévisionnel

Pour rappel, le compte de résultat prévisionnel étudie la rentabilité du projet ainsi que les grands équilibres financiers sur plusieurs années (3 à 5 ans en général).

5 – Votre chiffre d’affaires prévisionnel est-il réaliste au vu de votre étude de marché

Plusieurs projections financières sont nécessaires pour déterminer le modèle économique idéal. Pour chaque hypothèse retenue, le chiffre d’affaires prévisionnel doit être en adéquation avec les données sectorielles et les données terrain que vous aurez récupérées : chiffre d’affaires de vos concurrents, comparativement à leur taille et à leur âge, réponses positives de la cible à votre questionnaire, lettres d’intention …

6 – Votre chiffre d’affaires prévisionnel est-il réaliste au vu de votre capacité de production

De même, votre chiffre d’affaires prévisionnel doit être cohérent par rapport à votre main-d’œuvre disponible et à votre capacité de production. On ne peut pas vendre plus qu’on ne produit.

Dans les métiers du conseil, par exemple, on ne peut pas facturer plus de quelques heures de travail par jour, si l’on compte le temps de déplacement d’un client à l’autre (éventuellement), le temps nécessaire à la comptabilité, à l’administratif, à la prospection commerciale, à la préparation des rendez-vous, etc.

Ainsi un consultant établit travaillant seul pourra facturer entre 20 et 30 heures par semaine ce qui limite son chiffre d’affaires annuel.

7 – Avez-vous comparé les soldes intermédiaires de gestion de votre prévisionnel avec votre secteur d’activité ?

Les soldes intermédiaires de gestion (SIG) sont des ratios qui permettent de visualiser la nature des dépenses de l’entreprise et leur poids sur son chiffre d’affaires.

Les organismes de crédit sont intransigeants. Vos indicateurs (taux de marge, coût de revient, seuil de rentabilité, …) doivent correspondre aux moyennes de votre secteur d’activité. Attention, votre chiffre d’affaires prévisionnel devra prendre en compte cet aspect.

8 – Votre CAF nette est-elle suffisante ?

À propos de SIG, en voilà un qui intéresse particulièrement les organismes de crédit. La CAF Nette, ou capacité d’autofinancement nette, représente la ressource de trésorerie potentielle générée par l’activité de l’entreprise durant un exercice, diminuée du remboursement du capital de l’emprunt.

En bref, la CAF nette symbolise la capacité de l’entreprise à faire financièrement face à l’avenir et à réinvestir. Quel que soit votre secteur d’activité, les banques aspirent à un prévisionnel financier comprenant, pour chaque exercice envisagé, une CAF nette au moins égale à la moitié du capital de l’emprunt à rembourser.

9 – Avez-vous choisi votre statut juridique, votre régime social et fiscal ?

Le modèle économique que vous présenterez sera différent en fonction du statut juridique et du régime fiscal et social que vous aurez choisis, car les taux, les modes d’impositions diffèrent d’une forme juridique à l’autre. Impôt sur les sociétés ou impôt sur le revenu ? Taxation sur le résultat ou sur la rémunération ? Régime social des Travailleurs Non salariés (TNS) ou des assimilés salariés ? À vos simulations !

À propos du compte de trésorerie prévisionnel

Pour rappel, le compte de trésorerie prévisionnel décortique les données du compte de résultat de manière mensuelle. En général, les créateurs d’entreprise se cantonnent au premier exercice comptable.

10 – Prévisions financières : Avez-vous pensé à la saisonnalité de votre secteur

L’exercice du compte de trésorerie prévisionnel consiste donc à répartir mensuellement les charges et le chiffre d’affaires, déterminés de manière annuelle dans le compte de résultat. Pour être réaliste, n’oubliez pas de vous renseigner, durant votre étude de marché, sur la saisonnalité de votre secteur ! Pensez qu’un bon compte de trésorerie vous permet de valider votre besoin en trésorerie au démarrage et se destine ensuite à devenir une véritable feuille de route (et d’objectifs).

Vous le constatez, réaliser un prévisionnel financier nécessite de nombreuses connaissances et compétences. Chaque détail compte ! Pour un modèle économique optimisé, pour des objectifs rationnels, pour un business plan conforme aux attentes des financeurs, faites-vous accompagner par votre expert-comptable !

Sommaire

- 1 – Prévisions financières : Votre apport personnel est-il en adéquation avec le coût du projet ?

- 2 – Quel besoin en fonds de roulement votre prévisionnel financier annonce-t-il ?

- 3 – Avez-vous envisagé suffisamment de trésorerie au démarrage ?

- 4 – Prévisions financières : Les ressources sollicitées sont-elles en adéquation avec vos besoins ?

- 5 – Votre chiffre d’affaires prévisionnel est-il réaliste au vu de votre étude de marché

- 6 – Votre chiffre d’affaires prévisionnel est-il réaliste au vu de votre capacité de production

- 7 – Avez-vous comparé les soldes intermédiaires de gestion de votre prévisionnel avec votre secteur d’activité ?

- 8 – Votre CAF nette est-elle suffisante ?

- 9 – Avez-vous choisi votre statut juridique, votre régime social et fiscal ?

- 10 – Prévisions financières : Avez-vous pensé à la saisonnalité de votre secteur

Articles pour aller plus loin

Plus d'articles

Articles qui peuvent vous intéresser

- Janquert E.

- 23 Sep 2024

- 4min

- Dufour L.

- 16 Mai 2022

- 10min

Parmi les structures publiques et privées qui accompagnent les créateurs d’entreprise, la plus importante est sans équivoque Pôle Emploi qui exerce un rôle central en finançant une partie de la rémunération des porteurs de projet. Toutefois, la mission des conseillers Pôle Emploi ne se limite pas à distribuer les indemnités chômage mais aussi à apporter […]

- Dufour L.

- 24 Fév 2026

- 7min

Le chef de l’entreprise doit donc identifier les solutions de financement à long terme, mais aussi à court terme. Le blog du dirigeant zoome ici sur le financement du cycle d’exploitation, c’est-à-dire le financement à court terme et sur les solutions pour couvrir les accidents/pertes ponctuelles de rentabilité. Le cycle d’exploitation, quésaco ? Le cycle […]

- creer

- une

- Dufour L.

- 14 Août 2024

- 8min

Le pourcentage de participation qu’un associé fondateur perçoit en échange de son apport dépend du montant et de la nature de son apport. Si les parts sociales d’une SARL ou d’une SCI sont toutes identiques, les actions d’une SAS, d’une SA ou d’une SCA peuvent avoir des spécificités. Ainsi, certaines actions sont dites préférentielles (droit […]

Commentaires

0 commentaires

5/5