Avant cette date, le travailleur indépendant effectuait deux déclarations. Il remplissait une déclaration de revenus (DR) et une déclaration sociale des indépendants (DSI). Cette double déclaration s’avérait lourde et complexe notamment pour les freelances qui n’avaient pas d’expert-comptable. C’est en ce sens que le législateur a réagi en supprimant la DSI à compter du 1er […]

Retraite Madelin : définition et fonctionnement

Mis à jour le 02/03/2026

5 min.

0

Introduction

La retraite Madelin constitue une opportunité pour tout dirigeant TNS désireux de souscrire à une retraite facultative.

Ce dispositif offre des modalités de fonctionnement particulières qu’il convient de préciser.

Qu’est ce qu’une retraite Madelin ?

La retraite Madelin désigne un dispositif de retraite facultatif. Durant sa vie active, le dirigeant verse des cotisations à un organisme d’assurance. Le montant minimum des cotisations est fixé lors de la conclusion du contrat. Ce montant minimum est indexé, annuellement, sur le plafond annuel de la sécurité sociale (PASS). Le dirigeant peut, s’il le souhaite, cotiser davantage que le montant minimum. En fonction du montant de ses cotisations, le dirigeant se verra attribuer, à côté de sa retraite obligatoire, un complément de revenu et ce au moment de la retraite. Le dirigeant peut verser des cotisations supplémentaires en vue de « combler » des années antérieures à la conclusion du contrat Madelin. Cette possibilité constitue une bonne opportunité pour améliorer le montant de sa retraite.

Illustration :

Un dirigeant créé sa société en 2010. Il prend donc le statut social TNS cette même année. Conscient que sa retraite risque d’être insuffisante, ce dernier conclu une retraite Madelin en 2015. Le dirigeant disposera, par exemple, de la possibilité de s’acquitter de cotisations supplémentaires pour voir les années 2013 et 2014 couvertes par ce dispositif de retraite facultatif.

La retraite Madelin ne concerne que certains dirigeants et bénéficie d’une fiscalité particulièrement avantageuse.

Retraite Madelin : pour quels dirigeants ?

La retraite Madelin concerne les dirigeants ayant un statut social TNS peu importe que l’entreprise relève de l’impôt sur le revenu ou est imposé à l’impôt sur les sociétés. En effet, le statut social TNS est moins protecteur en matière de retraite que le statut social d’assimilé salarié. Peuvent ainsi souscrire à ce contrat :

- Les gérants majoritaires de SARL ou de SELARL

- Les gérants de SNC, SCS, SCA, de sociétés en participation ou encore les sociétés de fait

- Les exploitants individuels (commerçants…)

- Les professions libérales (médecins, afvocats…)

- L’associé unique d’EURL relevant de l’impôt sur le revenu

- Le conjoint collaborateur TNS

Remarque :

Pour pouvoir bénéficier de la retraite Madelin, le dirigeant doit être à jour de ses cotisations obligatoires. La conclusion d’une retraite Madelin sans s’être acquitté des cotisations obligatoires peut être sanctionnée par la nullité du contrat et par une amende.

3 outils pour les indépendants

Choisir une

bonne mutuelle

Echanger

avec un expert-comptable

Gérer la paie

avec Payfit

Quelle est la fiscalité de la retraite Madelin ?

La fiscalité lors du versement des cotisations

Le grand avantage du contrat Madelin réside dans la possibilité, sous conditions, de déduire fiscalement les cotisations versées des bénéfices imposables de l’entreprise.

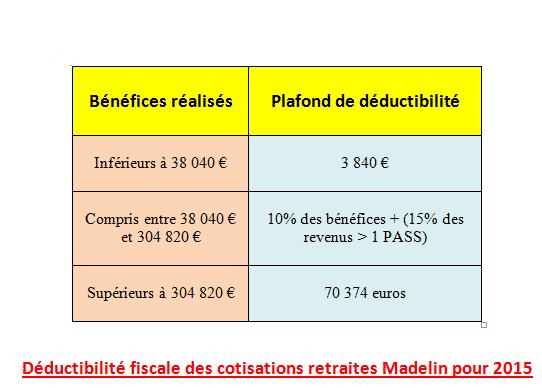

Le montant de déduction fiscale des cotisations est limité. Pour 2015 :

- Lorsque les BIC ou BNC sont inférieurs au PASS (38 040 euros), les cotisations sont déductibles des bénéfices imposables pour un montant maximal de 3 804 euros

- Lorsque les BIC ou BNC sont compris entre le PASS (38 040 euros) et 8 fois le PASS (304 320), les cotisations sont déductibles à hauteur de la formule suivante : 10% des bénéfices + (15% des revenus > 1 PASS)

- Lorsque les BIC ou BNC sont supérieurs à 8 fois le PASS (304 320), les cotisations sont déductibles des bénéfices imposables pour un montant maximal de 70 374 euros

Les cotisations sont déductibles peu importe que l’entreprise soit à l’IR ou à l’IS.

Remarque :

Ce dispositif de retraite ne présente un avantage que si l’entreprise ou le dirigeant est effectivement imposé. Tel ne sera pas le cas dans le cadre, par exemple, d’un résultat déficitaire ou de revenus trop faibles pour le foyer fiscal du dirigeant. Plus la tranche marginale de l’impôt sur le revenu du dirigeant est élevée et plus ce dernier réalise une économie d’impôt importante. Il en est de même lorsque l’entreprise est à l’IS, le gain réalisé en raison de la déductibilité fiscale des cotisations sera plus important pour une entreprise imposée à 33,33% plutôt qu’à 15%.

Le contrat doit, par ailleurs, présenter d’autres conditions pour permettre la déductibilité fiscale des cotisations :

- Il doit prévoir un versement de la retraite facultative sous forme de rentes et non de capital,

- Les cotisations doivent présenter une régularité dans leur versement (montant et période).

Attention :

Les cotisations versées dans le cadre d’une retraite Madelin viennent augmenter la base des cotisations RSI. La déductibilité n’est en effet possible que sur le plan fiscal et non pas sur le plan social. Le dirigeant doit donc prendre en compte ce point important avant toute souscription à un contrat Madelin.

Pour sécuriser sa situation fiscale, le dirigeant peut présenter le projet du contrat à son expert-comptable en vue de déterminer l’opportunité et la faisabilité de ce dernier compte tenu de la situation de l’entreprise.

La fiscalité au moment de la retraite

Les rentes versées au titre de la retraite Madelin sont imposées à l’impôt sur le revenu dans le revenu catégorie des pensions. Elles bénéficient donc de l’abattement de 10%.

Conclusion

Le contrat Madelin permet donc au dirigeant de préparer sa retraite avec davantage de sérénité tout en réduisant le montant de ses bénéfices imposables. La retraite Madelin constitue ainsi un dispositif d’optimisation fiscale intéressant pour le dirigeant et son entreprise.

Sommaire

- Qu'est ce qu'une retraite Madelin ?

- Retraite Madelin : pour quels dirigeants ?

- Quelle est la fiscalité de la retraite Madelin ?

- Conclusion

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Le prélèvement à la source pour les TNS

- Quels sont les inconvénients du statut de travailleur indépendant (TI) ?

- TNS et RSA : Possible ?

- TNS : Cotisations sociales

- TNS Vs Assimilé Salarié

- TNS : Cotisations 2ème année

- TNS : Cotisations sociales

- TNS : Combien payer la 1ère année ?

- TNS : Base de calcul des cotisations

Plus d'articles

Articles qui peuvent vous intéresser

- creer

- Tsamo A.

- 29 Juil 2024

- 5min

- Lailler T.

- 21 Mai 2025

- 6min

La rémunération du gérant de SARL connaît toutefois quelques règles que vous devez connaître : il s’agit notamment du mode de fixation de la rémunération, de sa forme ou encore de son régime fiscal et social. Comment fixer la rémunération du gérant de SARL ? La loi n’impose rien de particulier à ce sujet. Il faut simplement […]

- Dufour L.

- 22 Juil 2024

- 4min

Dans certaines situations, la responsabilité pénale du dirigeant peut également être mise en cause. Le blog du dirigeant vous propose de revenir en détail sur ce danger. Dans quelle(s) situation(s) la responsabilité pénale du dirigeant peut-elle être engagée ? La responsabilité pénale du dirigeant peut être engagée pour une multitude d’infractions qui peuvent être générales ou spécifiques à l’activité de […]

- creer

- Sy P.

- 31 Juil 2024

- 5min

Il existe une multitude d’infractions pour lesquelles la responsabilité du dirigeant d’entreprise peut être engagée. Dans le cadre d’une obligation de sécurité, le risque est lié à ses employés, fournisseurs et clients. Cependant, le dirigeant dispose de la possibilité de s’exonérer de sa responsabilité, lorsque certaines conditions sont réunies. L’obligation de sécurité de moyens : […]

Commentaires

0 commentaires

5/5