Réaliser un business plan de qualité est le meilleur moyen pour répondre à ces questions, ce dernier permet non seulement de mesurer la viabilité d’une activité, mais également de convaincre les partenaires financiers (investisseurs, banquier, etc.) de financer le lancement de cette activité. À quoi sert le compte de résultat prévisionnel et qui sont ses […]

Qu'est-ce que la capacité d'autofinancement, comment l'utiliser ?

Mis à jour le 24/02/2026

8

Introduction

La Capacité d’Autofinancement, ou CAF, fait partie des indicateurs de performance de l’entreprise couramment utilisés pour analyser et/ou évaluer une entreprise.

La qualité des informations qu’elle apporte sur la possibilité d’investissement d’une entreprise en font un indicateur régulièrement suivi par les dirigeants d’entreprise, leurs partenaires financiers et les actionnaires.

Le Blog du Dirigeant fait le point sur ce qu’est la CAF ainsi que son utilité pour les entrepreneurs.

Ouvrez votre compte pro et

bénéficiez de 80€ offerts !

Qu’est-ce que la Capacité d’Autofinancement (CAF) ?

La capacité d’autofinancement d’une entreprise correspond au flux financier net qu’une entreprise a dégagé sur une période donnée (généralement un exercice comptable).

La capacité d’autofinancement d’une entreprise correspond au flux financier net qu’une entreprise a dégagé sur une période donnée (généralement un exercice comptable).Ainsi, calculer la capacité d’autofinancement revient à mesurer le montant de dépenses que l’entreprise peut faire. En d’autres termes, il s’agit des ressources financières dégagées par l’entreprise sur une période donnée.

Découvrez nos offres pour l’ouverture de votre compte professionnel

Avis clients

Avis LBDD

Le calcul de la capacité d’autofinancement

La capacité d’autofinancement correspond à la différence entre les produits encaissables et les charges décaissables.

Les produits encaissables

Les produits encaissables sont les produits qui génèrent une entrée financière réelle dans l’entreprise,ils sont à opposer aux produits non encaissables qui ne génèrent pas de flux financier comme les reprises sur provision.

Remarque :

Bien qu’ils correspondent à un encaissement financier réel, les produits de cession d’actif ne sont pas compris dans le calcul de la capacité d’autofinancement car il s’agit d’opérations de désinvestissement et non d’opérations liées à l’activité de l’entreprise. Il ne faut donc pas les intégrer dans les produits encaissables.

Les charges décaissables

Les charges décaissables correspondent aux charges qui produisent une sortie financière (ou un décaissement) de la part de l’entreprise(salaires, achats de matières premières ou de marchandises, impôts, taxes, …). Les charges non décaissables, sont celles qui, à l’image des amortissements n’engendrent pas de flux financier.

Il existe différentes méthodes pour calculer la capacité d’autofinancement :

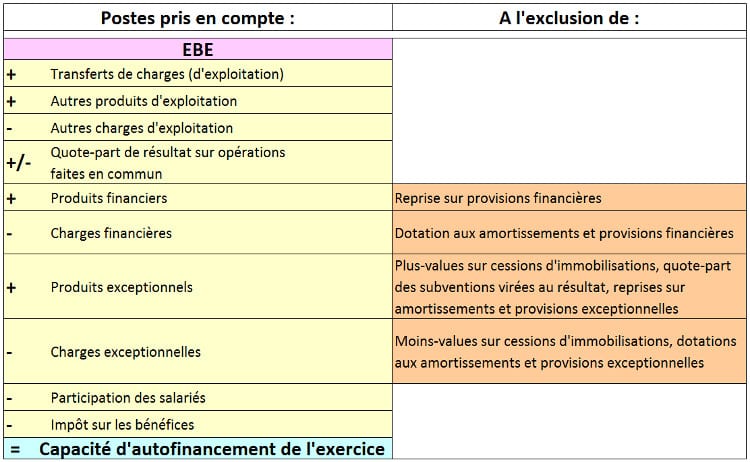

En additionnant les postes comptables

Dans l’exemple ci-dessous, par mesure de simplicité on commence le calcul à partir de l’Excédent Brut d’Exploitation (EBE) :

A partir du Résultat Net (RN)

Pour cela, il faut enlever du résultat net les postes qui le composent et qui ne correspondent pas à un flux financier réel :

Dépôt de capital en ligne et certificat de dépôt en 12 heures ouvrées !

Comment utiliser cet indicateur ?

La CAF est un indicateur très utile pour les dirigeants d’entreprise, elle permet notamment de mesurer le montant des dépenses qu’il est possible de réaliser à partir des résultats de l’activité sur une période écoulée.

Selon s’il est positif ou négatif, on parle alors d’Insuffisance d’Autofinancement (IAF), il pourra entre autre voir s’il est en mesure de couvrir certains besoins comme :

- Le remboursement de ses emprunts, ou de dettes spécifiques (impôts, fournisseurs,…),

- Une augmentation de son endettement,

- Le versement de dividendes ou remboursement de comptes courants d’associés,

- Des investissements (machines, locaux, ..) et/ou acquisitions diverses,

Ainsi, calculée sur un exercice, la capacité d’autofinancement permet d’évaluer le montant d’une dépense qu’il est raisonnable de faire ponctuellement (investissements exceptionnels, dépenses exceptionnelles, …). Alors que l’étude sur plusieurs exercices consécutifs, permet de mesurer la capacité qu’a l’entreprise de faire des dépenses régulières (remboursement d’emprunt, versement de dividendes, …). On comprend pourquoi cet indicateur est souvent étudié par les partenaires financiers et les investisseurs potentiels, dans le cadre d’un prévisionnel (ou d’un business plan), une attention toute particulière doit être mise sur la CAF.

La CAF est-elle identique pour les sociétés à l’IS et à l’IR ?

Si le calcul de la capacité d’autofinancement est identique pour les deux types d’entreprise, il n’en n’est pas de même pour ce qu’elle est censée financer. En effet, pour une entreprise à l’IS (Impôt sur les Sociétés), la capacité d’autofinancement est utilisée pour financer :

- Le remboursement des annuités (en capital) des emprunts de l’entreprise,

- Les investissements,

- Les dividendes.

(Impôt sur le Revenu), la capacité d’autofinancement sert à financer :

- le remboursement des annuités (en capital) des emprunts de l’entreprise,

- la rémunération du dirigeant,

- le paiement de l’impôt sur le revenu,

- les charges à titre privé.

D’une manière générale, le niveau de capacité d’autofinancement d’une entreprise à l’IS est de 5% de son CA alors qu’il est de 15% pour une entreprise à l’IR.

Qu’est-ce qu’une bonne capacité d’autofinancement apporte à une entreprise ?

Avoir une bonne capacité d’autofinancement apporte à l’entreprise une liberté d’action dans plusieurs domaines :

- N’étant pas contrainte de faire appel aux établissements financiers, une CAF importante permet de renforcer l’indépendance de l’entreprise par rapport au secteur bancaire et financier.

- Elle permet d’optimiser l’affectation des ressources financières de l’entreprise à son activité en limitant les charges financières,

- Elle détient une capacité d’investissement et donc de réaction et d’adaptation,

- Elle développe une image positive auprès d’investisseurs et/ou de partenaires financiers potentiels.

Au final, les entreprises qui ont une bonne capacité d’autofinancement disposent d’une plus grande liberté d’action financière que les entreprises exsangues financièrement. Cela peut se reporter sur des domaines stratégiques comme l’innovation (investissement dans la R&D, lancement de nouvelles idées ou nouveaux produits, …), l’investissement ou la capacité à saisir les opportunités (commerciales, embauches, …).

Sommaire

- Qu’est-ce que la Capacité d’Autofinancement (CAF) ?

- Le calcul de la capacité d’autofinancement

- Comment utiliser cet indicateur ?

- La CAF est-elle identique pour les sociétés à l’IS et à l’IR ?

- Qu’est-ce qu’une bonne capacité d’autofinancement apporte à une entreprise ?

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

Plus d'articles

Articles qui peuvent vous intéresser

- Biramane H.

- 20 Juin 2023

- Capon A.

- 12 Sep 2019

La marque, le brevet, le logiciel ou encore le dessin ou modèle et le nom de domaine constituent autant d’actifs immatériels indispensables à l’entreprise et à son développement qui sont pourtant souvent négligés dans le cadre de cession ou de reprise d’une société. Il n’est pas rare pour le repreneur de découvrir que la marque […]

- Dufour L.

- 7 Mai 2021

Vous ne savez pas où trouver des financements pour vos projets à l’international, Imex and Go le sait! L’aventure Bpifrance (fusion entre OSEO, FSI, FSI régions et CDC entreprise) a débutée en 2012. Suite à la promesse du gouvernement, une banque publique d’investissements pour la France a vu le jour. Son but : aider les […]

- creer

- Laurendeau A.

- 2 Jan 2023

La Blockchain et la création des Smart Contracts ont permis aux entreprises d’émettre différents types de jetons pour assurer leur financement. C’est ainsi que se sont popularisé les termes d’Initial Coin Offering (ICO) et de Security Token Offering (STO). Dans cet article, nous allons aborder les caractéristiques de ces deux types de jetons qui peuvent […]

Commentaires

8 commentaires

4.2/5

-

BAMOMBO MERVEIL8 février 2023, 19:02Merci pour ces explication , cela m'a vraiment instruit

BAMOMBO MERVEIL8 février 2023, 19:02Merci pour ces explication , cela m'a vraiment instruit-

Youssef EID14 février 2023, 16:00Bonjour, Merci pour votre commentaire encourageant ! C'est vrai que la question de la capacité d'autofinancement n'est pas toujours facile cerner. Cordialement, L'équipe créer son entreprise le Blog du Dirigeant !

-

-

abdoulaye catche25 octobre 2017, 10:19article très utile. Bravo!

-

Dufour Laurent27 octobre 2017, 16:06Bonjour, Merci pour votre commentaire encourageant Cordialement, L’équipe accompagnement des entrepreneurs LBdD

-

-

vic215 décembre 2016, 15:59DAns le tableau EBE les Autres charges d'exploitation sont en + : c'est pas sérieux !

-

Dufour Laurent6 décembre 2016, 15:12Bonjour, Vous avez raison, nous n'avions pas vu cette grosse coquille. Merci pour votre retour qui nous a permis de rectifier notre tableau sur la CAF. Cordialement, L'équipe création d'entreprise LBdD

-

-

ly23 octobre 2015, 10:30Bonjour, Mon expert comptable m'a réalisé mon business plan. Concernant l'auto financement voici ce qui est écrit : autofinancement net : 2015-17 : 26495 (16 mois) 2017-18 : 526 2018-2019 : - 3146 Comment dois je interpréter tous ces chiffres ? Avec mes remerciements

-

David Leman26 octobre 2015, 15:17Bonjour, Nous n'avons pas suffisamment d'informations pour pouvoir vous apporter une réponse précise. Lors d'un démarrage d'activité, il convient de bien définir le fond de roulement de votre société ainsi que sa capacité d'autofinancement. Ces indicateurs vous permettront de définir précisément le financement dont a besoin votre société pour son activité. Je vous conseille de vous rapprocher de votre expert-comptable qui a travaillé sur votre dossier, il vous conseillera afin que tout se passe de la meilleure des façons. Cordialement, L’équipe création d’entreprise LBdD

-