Le budget de trésorerie est un des outils de gestion financière qui permet de prévoir les entrées et les sorties d’argent d’une activité sur une période donnée, d’anticiper les difficultés financières que peut rencontrer l’entreprise (crise de liquidité, cessation de paiement, etc.) et donc de prendre les mesures correctives en cas d’alerte. Qu’est-ce qu’un budget […]

Comment choisir les indicateurs de performance de son entreprise ?

Mis à jour le 19/02/2024

0

Introduction

Qu’il soit entrepreneur, dirigeant ou créateur, le premier souci d’un chef d’entreprise est d’avoir une société rentable afin de pérenniser son activité.

Pour ce faire, il se base sur des indicateurs de performance qui lui permettent de suivre et de mesurer le bon fonctionnement de l’entreprise (activité, prospection, qualité, processus de production, rentabilité, solvabilité…).

Mesurer pour prendre des décisions pertinentes

Les indicateurs d’une entreprise sont bien plus qu’un outil de mesure sur la qualité de fonctionnement de la société. C’est, pour le dirigeant, un véritable outil d’aide à la décision et de formation.

Les indicateurs d’une entreprise sont bien plus qu’un outil de mesure sur la qualité de fonctionnement de la société. C’est, pour le dirigeant, un véritable outil d’aide à la décision et de formation.En effet, les indicateurs de performances qui lui permettront seulement de prendre des décisions à partir d’éléments factuels et non pas d’impression ou de ressentis. En d’autres mots, leur efficacité tient à deux facteurs complémentaires :

- ils contribuent à prendre du recul. Les indicateurs étant des chiffres, ils amènent à rechercher les causes au travers d’analyses factuelles. C’est en cela qu’ils contribuent à une prise de recul et une bonne analyse.

- Ils permettent au dirigeant de s’informer sur le fonctionnement de son entreprise et de se former. En effet, le suivi dans le temps des indicateurs permet au dirigeant de prendre des décisions, mais aussi de mesurer l’efficacité des décisions prises précédemment. C’est en ce sen un excellent outil pour comprendre comment son entreprise réagit à telle ou telle décision (que se passe-t-il lorsque je modifie les prix (temps de réaction, ampleur et nature de la réaction…).

Remarque :

Pour assurer la fiabilité des indicateurs, l’une des règles à suivre et de faire remonter un maximum d’informations factuelles.

Ces informations sont généralement centralisés dans les services administratifs et pris en charge par les services comptable une fois les éléments comptabilisés… (cela permet d’éviter les contrats avec un accord verbal qui ne se concrétise jamais, les remises accordées non évoquées, les modifications, les commandes non livrées…), système d’information (CRM…), Info des prestataires, Google analytics…

Par ailleurs, les indicateurs permettent de remonter des informations de tous les secteurs de l’entreprise puisqu’ils peuvent mesurer :

- L’efficacité de la production,

- La performance commerciale (taux de transformation, qualité relation commerciale, satisfaction client, réactivité commerciale, qualité de service…),

- La manière dont l’entreprise est perçue par ses clients et ses partenaires,

- Les dépenses inutiles (coût et temps mobilisés pour refaire un produit, corriger des erreurs…)

- La rentabilité par équipe, chantier et/ou projet…

- L’écart de rentabilité entre produits, équipes, chantiers…

- …

Pour être efficace, un indicateur de performance doit être la synthèse des multiples données importantes de l’entreprise.

Pour être efficace, un indicateur de performance doit être la synthèse des multiples données importantes de l’entreprise.Il est inutile de multiplier les indicateurs afin de suivre l’ensemble de l’activité, cela aurait pour conséquence de noyer le dirigeant sous un flot d’informations impossibles et contraignantes à analyser. Il est au contraire préférable de construire des indicateurs synthétiques qui permettent une analyse globale et rapide. L’indicateur est un déclencheur d’alerte. Ce n’est qu’en cas de dérapage que le chef d’entreprise demandera des précisions pour comprendre la cause de l’écart. Les indicateurs sont donc des données concrètes et opérationnelles qui permettent de révéler les dysfonctionnements afin de les corriger rapidement. Un panier ou un prix moyen, une consommation moyenne, un taux de retour global, un nombre de pages vues sont plus concrets et donc plus utiles qu’un bilan ou un compte de résultat.

Nos recommandations

Nos recommandations

Les grandes typologies d’indicateurs

Pour être facilement utilisables, les indicateurs doivent être synthétiques et clairs. En d’autres mots, ils doivent permettre une analyse rapide et fournir une information « instantanée ». Un tableau de plusieurs dizaines de lignes et plusieurs colonnes n’est en aucun cas un indicateur, c’est un tableau à analyser. L’indicateur doit permettre de fournir une information immédiate, il peut par exemple prendre la forme d’un feu tricolore d’une jauge, d’un graphe…

On peut grouper les indicateurs en 3 grandes catégories, les indicateurs d’alerte, les indicateurs de niveau et les indicateurs d’anticipation .

Les indicateurs d’alerte permettent en un clin d’œil de voir si un seuil est franchi ou si une anomalie a été détectée. C’est un indicateur binaire : seuil atteint ou pas atteint, qualité bonne ou mauvaise – objectif atteint ou objectif raté…

Il peut être imagé sous la forme d’un voyant rouge ou vert. Parfois on assouplit la règle en utilisant un feu tricolore pour dire si le résultat est bon, moyen ou mauvais.

Les indicateurs de niveau permettent de voir l’état d’un système, il est utilisé pour mesurer un stade d’évolution. C’est en quelque une jauge permettant de juger de l’évolution d’une situation et de la nécessité plus ou moins importante d’agir.

Ils peuvent être représentés par une image de compteur gradué allant par exemple de 1 à 5 ou de 0 à 100 %.

Les indicateurs d’anticipation ont pour rôle d’aider à ajuster les ressources aux processus mis en œuvre. Ils contribuent aussi à évaluer la possibilité de réaliser les objectifs ou la nécessité de les réajuster.

Ils peuvent prendre la forme de lanceur d’alerte (très bon, bon, attention, mauvais, très mauvais) et sont souvent adaptés pour de fonction ou des besoins précis (contrôle de gestion, suivi de projet, suivi qualité…).

Les indicateurs d’anticipation ont pour rôle d’aider à ajuster les ressources aux processus mis en œuvre. Ils contribuent aussi à évaluer la possibilité de réaliser les objectifs ou la nécessité de les réajuster.

Ils peuvent prendre la forme de lanceur d’alerte (très bon, bon, attention, mauvais, très mauvais) et sont souvent adaptés pour de fonction ou des besoins précis (contrôle de gestion, suivi de projet, suivi qualité…).

Remarque :

Les supports doivent permettre au dirigeant d’avoir accès aux détails des calculs afin d’affiner l’analyse si nécessaire.

Les étapes pour choisir ses indicateurs

Quel que soit le secteur d’activité, ou la taille de l’entreprise, le choix d’un indicateur doit refléter chaque partie d’activité de la société : enjeux et objectifs marketing, stratégie commerciale, perspective… Pour s’assurer de sélectionner les indicateurs adaptés permettant de mesurer la bonne application des décisions opérationnelles, il est nécessaire de procéder par étapes. Bien choisir ses indicateurs est un moyen d’évaluer et d’améliorer les stratégies mises en place.

1 – Commencer par définir les objectifs de l’entreprise

Qu’ils soient financiers, managériaux, qualitatifs, commerciaux ou sociaux, les objectifs d’une entreprise doivent être définis avec attention.Cela sous-entend de bien anticiper et définir les attentes et les perspectives attendues par vos différentes stratégies. Ainsi, les indicateurs commerciaux seront le plus souvent quantitatifs : augmentation du chiffre d’affaires, montant du panier moyen, croissance des ventes… par contre pour ce qui est de la stratégie de communication, les indicateurs qualitatifs seront souvent mieux adaptés (engagement sur les articles postés, taille de la communauté, image de marque…).

2 – Quels moyens mettre en œuvre pour atteindre les objectifs ?

Une fois que les objectifs sont fixés, il faut définir la tactique à mettre en place. C’est-à-dire décider des moyens à mettre en œuvre pour les atteindre. Pour être efficace, chaque plan tactique doit se voir associer un objectif chiffré attendu.

3 – Le plan d’action

Un plan d’action de qualité comprend une présentation des actions à réaliser pour atteindre chacun des objectifs.Il est plus facile d’établir un plan d’action en partant de la nature du projet pour prendre en compte ses spécificités, on peut par exemple le synchroniser avec les étapes prévues pour sa réalisation. Il doit y avoir un indicateur pour chaque ligne d’action, chaque ligne d’action doit correspondre à un indicateur précis.

4 – Le suivi régulier

Une fois les indicateurs triés, identifiés et construits reste le plus compliqué : mettre en place le suivi.

Une fois les indicateurs triés, identifiés et construits reste le plus compliqué : mettre en place le suivi.Pour une analyse précise, il faut reprendre les différentes étapes et les ordonner. Après l’identification, l’évaluation et le tri de vos indicateurs, il reste le plus important : le suivi. Pour éviter de biaiser votre analyse, il convient de considérer toutes les étapes (objectifs, moyens stratégiques, plan d’action), pour actualiser chaque segment, en fonction de l’évolution du marché. Sans quoi les indicateurs peuvent devenir inadaptés. Bien évidemment cette démarche ne concerne que les indicateurs commerciaux et marketing. Il faut aussi comparer ses résultats avec ceux de ses concurrents afin de toujours situer son positionnement sur le marché. Les indicateurs seront enfin regroupés dans un tableau de bord qui reprendra les grandes activités de l’entreprise.

Quels indicateurs de performance pour une vision synthétique ?

Pour être efficace dans les décisions, le dirigeant doit avoir une vision globale de l’entreprise. Prendre des décisions sur la base d’informations uniquement commerciales ou comptables est loin d’être suffisant pour garantir une décision efficace. Un indicateur isolé n’est donc pas suffisant pour permettre de prendre une bonne décision. Il faut qu’il soit accompagné d’autres indicateurs complémentaires ainsi que d’une référence (historique, budget, autre produit, autre établissement…)pour offrir au dirigeant une vision globale de la santé de son entreprise.

Pour être efficaces, les indicateurs de performance doivent être regroupés, le plus souvent sous la forme d’un tableau de bord reprenant l’ensemble des services de l’entreprise, et disposer d’une référence (au minimum de l’historique).

4 grandes catégories d’indicateurs peuvent être distinguées :

Les indicateurs commerciaux et marketing

Les indicateurs de performance commerciale permettront de mesurer l’efficacité commerciale de l’entreprise (niveau d’activité, efficacité des plans promotionnels, satisfaction client, part de marché des différents produits, signature d’accords-cadres…

Les éléments chiffrés comme le chiffre d’affaires (par produit, branche, service, commercial…) seront souvent fournis par le service comptabilité, car on ne prend en compte que les éléments comptablement saisis. D’autres par le service marketing (enquêtes clients, retours, forums Internet…), le service client (nombre d’appels qualité, taux de retour produits…), des outils internes comme un CRM.

Les indicateurs de performance commerciale peuvent être par exemple le ratio clients fidèles/total clients (en CA ou en nombre), le coût d’acquisition d’un client, le nombre de nouveaux clients et le nombre de clients perdus sur une période, nombre de visites du site, taux de rebond, circuit d’acquisition des clients…

On classera aussi dans les indicateurs commerciaux les mesures relatives aux informations sur la plus-value des produits, la notoriété de la marque, le poids de l’innovation de l’entreprise sur le marché cible.

Ces indicateurs se construisent grâce au taux de transformation d’un produit, aux taux de réponse ou de présence lors d’un événement (salon, colloque, lancement de produit…), à la notoriété des réseaux sociaux (nombre de likes, de retweets, de publication, de commentaires, de contacts Internet…) ou encore le chiffre d’affaires réalisé par les nouveaux produits ou via un canal de distribution spécifique.

On classera aussi dans les indicateurs commerciaux les mesures relatives aux informations sur la plus-value des produits, la notoriété de la marque, le poids de l’innovation de l’entreprise sur le marché cible.

Ces indicateurs se construisent grâce au taux de transformation d’un produit, aux taux de réponse ou de présence lors d’un événement (salon, colloque, lancement de produit…), à la notoriété des réseaux sociaux (nombre de likes, de retweets, de publication, de commentaires, de contacts Internet…) ou encore le chiffre d’affaires réalisé par les nouveaux produits ou via un canal de distribution spécifique.

Les indicateurs de gestion

Les indicateurs de gestion regroupent ici l’ensemble des indicateurs permettant de suivre la rentabilité, le financement et le suivi administratif de l’entreprise.Ils doivent bien évidemment être adaptés en fonction de l’objectif final du dirigeant (développement, rentabilité, revente…). Ils sont établis grâce aux éléments comptable, ce qui génère un décalage dans le temps pour les obtenir. On citera par exemple le la marge réalisée, la rentabilité (EBE, REX,…), le niveau de trésorerie, les encours clients…

Les indicateurs liés à la production

Les processus et procédés de production peuvent être suivis grâce à des indicateurs qui sont adaptés à l’entreprise et tiennent compte de ses spécificités techniques et économiques.

Les processus et procédés de production peuvent être suivis grâce à des indicateurs qui sont adaptés à l’entreprise et tiennent compte de ses spécificités techniques et économiques.Par production on entend ici les process industriels qui peuvent si nécessaire être découpés en plusieurs sous-procédés, mais aussi les process administratifs et organisationnels (création d’un nouveau client, temps de réponse de l’accueil, nombre d’appels reçus par heure…), les formations (taux de satisfaction, taux d’utilisation des outils informatiques…).

Les indicateurs des ressources humaines

De nombreux dirigeants conviennent que la principale valeur d’une entreprise réside dans la qualité de son personnel, il est donc important de mettre en place des indicateurs permettant de gérer et suivre cette qualité.Ainsi, il est tout à fait possible de mettre en place des indicateurs permettant de suivre la bonne répartition des congés, le niveau d’absentéisme afin d’améliorer les conditions de travail si nécessaire, le niveau de rotation des équipes…

À quoi sert le tableau de bord ?

Un tableau de bord est un outil permettant de regrouper les indicateurs principaux en fonction des objectifs stratégiques de la société. En effet, le tableau de bord étant synthétique, il ne peut contenir que les quelques indicateurs principaux, le choix des indicateurs permet au dirigeant de montrer aux équipes les axes et objectifs qu’il estime prioritaires.

Un bon tableau de bord permet aussi de mettre en évidence les tendances et de faire des prospectives. Il aide le dirigeant à sentir le vent tourner, à anticiper les virages ou négocier les évolutions importantes en mettant en évidence les dérapages, les décalages ou les cohérences (ou incohérences) entre différents indicateurs. Son rôle est d’aider le dirigeant à évaluer l’efficacité de sa stratégie opérationnelle.

Un bon tableau de bord permet aussi de mettre en évidence les tendances et de faire des prospectives. Il aide le dirigeant à sentir le vent tourner, à anticiper les virages ou négocier les évolutions importantes en mettant en évidence les dérapages, les décalages ou les cohérences (ou incohérences) entre différents indicateurs. Son rôle est d’aider le dirigeant à évaluer l’efficacité de sa stratégie opérationnelle.

Comment réaliser un bon indicateur ?

Un indicateur s’analyse sur la durée, il doit donc avoir plusieurs caractéristiques :

- Un indicateur doit être spécifique et reconnu. Son calcul doit être validé par l’ensemble des personnes qu’il concerne afin de ne pas être dénigré ou remis en cause. Parfois, lorsque l’indicateur concerne plusieurs équipes ou établissements, on parlera d’indicateurs plus ou moins équitables en fonction de la manière dont ils tiennent compte des différentes spécificités.

- Il doit être durable dans le temps afin de pouvoir bénéficier d’un historique qui fera office de référence au fil du temps et qui permettra de mesurer les progrès réalisés.

- La qualité des indicateurs tient souvent de la qualité de la collecte des informations. Il doit être stable et fiable. Une fois, communiqué aux équipes, il doit s’imposer naturellement grâce à la qualité et la fiabilité des informations qui le compose.

- Il doit être simple, significatif et compréhensible par l’ensemble des équipes. Les indicateurs théoriques, trop éloignés du terrain, seront peu ou mal utilisés par les équipes. Un bon indicateur doit parler à l’ensemble des personnes à qui il s’adresse.

- Il doit être universel. Rien de pire qu’un indicateur qui peut être interprété de différente manière. Un indicateur doit permettre d’apporter une information claire et précise qui ne peut être interprétée à la faveur ou la défaveur d’une situation.

- Un indicateur doit être expliqué. La présence d’un indicateur a une signification qui doit être expliquée aux équipes – ceci pour qu’il soit accepté et reconnu comme un moyen d’atteindre le but à atteindre. Lorsque cette caractéristique est présente, l’indicateur peut devenir une source de motivation pour une équipe.

Le tableau de bord, un outil indispensable qu’on soit entrepreneur, dirigeant ou créateur d’entreprise

Le tableau de bord est un outil de synthèse qui regroupe les principaux indicateurs. Sa structure et les indicateurs qui le composent dépendent de chaque entreprise et chaque dirigeant. Ils ont cependant des objectifs complémentaires, car ils doivent :

- Représenter l’ensemble des services principaux de la société,

- mettre en évidence la bonne coordination ou efficacité des décisions opérationnelles (formation et amélioration de la qualité, actions commerciales et augmentation de l’activité, appel des mauvais payeurs et amélioration de la trésorerie…)

- Permettre de suivre la bonne application de la stratégie fixée par la direction.

La mise en forme du tableau de bord et sa fréquence de mise à jour contribueront à son efficacité et sa pérennité en améliorant :

- La pertinence des indicateurs et de l’analyse,

- La rapidité de la prise de décision,

- La facilité de l’actualisation des données ; in fine, la rapidité de la prise de décision

Par ailleurs, en plus d’être utilisé pour mesurer l’efficacité des décisions opérationnelles et le fonctionnement de l’entreprise, le tableau de bord peut être un bon support de management. En effet, c’est un support chiffré et factuel qui permet au chef d’entreprise de discuter avec les équipes sur la base d’éléments chiffrés et connus de tous. Ainsi, il n’est pas rare qu’une fois épurés des indicateurs confidentiels, le tableau de bord serve d’outils de communication en étant, par exemple, affiché dans l’entreprise ou le service concerné.

Les principaux indicateurs

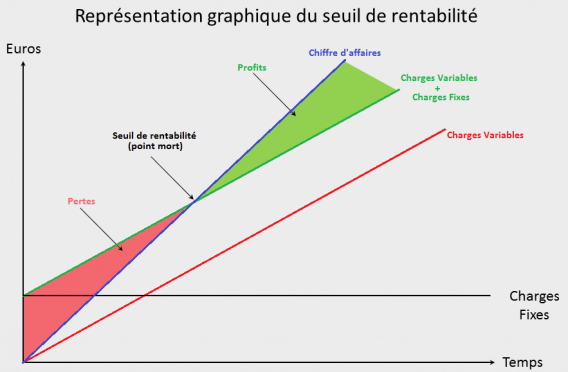

Le seuil de rentabilité ou point mort

Le calcul du seuil de rentabilité (ou du point mort) permet d’évaluer le niveau d’activité sur une période pour atteindre l’équilibre économique de l’entreprise.

Le calcul du seuil de rentabilité (ou du point mort) permet d’évaluer le niveau d’activité sur une période pour atteindre l’équilibre économique de l’entreprise.Lorsque ce niveau d’équilibre est exprimé en Chiffre d’Affaires (CA), on parle de seuil de rentabilité ; par exemple : l’équilibre est atteint lorsque l’entreprise réalise plus de 123 000 euros de CA. Lorsque le niveau d’équilibre est exprimé en nombre de jours d’activité, on parle de point mort ; par exemple : l’équilibre a été atteint le 23 juin de l’année en cours. Le seuil de rentabilité et le point mort sont donc deux indicateurs qui expriment différemment le moment où l’entreprise est à l’équilibre ou encore le moment où :

- L’entreprise commence à gagner de l’argent

- Le total des charges = le total des produits

En d’autres termes le seuil de rentabilité correspond au montant de chiffre d’affaires qu’il faut réaliser pour avoir un résultat égal à zéro. C’est donc un indicateur capital qui se calcule en identifiant et en classant l’ensemble des charges de l’entreprise selon leur nature :

- Charge variable (parfois appelée charge opérationnelle) : charge qui évolue avec le niveau d’activité de l’entreprise. Plus il y a d’activité, plus la charge augmente. Attention, la variation peut ne pas être proportionnelle à l’augmentation du CA.

- Charge fixe (parfois appelée charge de structure) : charge dont le montant ne dépend pas du niveau d’activité de l’entreprise. C’est souvent une charge récurrente à payer à date fixe comme le loyer, mais ce peut aussi être une charge exceptionnelle comme l’intervention d’un prestataire (formation, audit, prime d’assurance, réparation…).

Le seuil de rentabilité

Le seuil de rentabilité peut se calculer à partir de divers éléments comptables :

- Une balance comptable,

- Le compte de résultat,

- Le solde intermédiaire de gestion.

Bien souvent le calcul de cet indicateur nécessite quelques retraitements comptables, notamment pour bien identifier les charges variables et les charges fixes. Le seuil de rentabilité est le moment où le cumul de la marge sur coût variable permet de payer les charges fixes. C’est-à-dire la somme des marges réalisées par chaque vente de produit ou service permettent de payer les frais de structure. La formule de calcul est la suivante :

Seuil de rentabilité = charges fixes / ((Chiffre d’Affaires – charges variables) / Chiffres d’Affaires)

Le point mort

Le point mortest le même indicateur exprimé en nombre de jours. Pour le calculer, on divise le Chiffre d’affaires par le nombre de jours dans l’année soit 360 afin d’avoir une idée CA réalisé par jour. Puis on divise le seuil de rentabilité par le CA journalier moyen afin de voir en combien de jour le seuil de rentabilité est atteint. La formule du point mort est donc :

Point mort = seuil de rentabilité / (Chiffre d’Affaires annuel / 360)

Ainsi : Lorsque l’entreprise réalise :

- un Chiffre d’Affaires supérieur au seuil de rentabilité, elle réalise un bénéfice, le point mort se situe pendant la durée de l’exercice comptable.

- un Chiffre d’Affaires égal au seuil de rentabilité, elle réalise un résultat nul, le point mort se situe à la date de clôture de l’exercice comptable.

- un Chiffre d’Affaires inférieur au seuil de rentabilité, elle réalise une perte, le point mort se situe après la fin de l’exercice.

Le seuil de rentabilité est souvent utilisé lors de projet (création ou reprise d’entreprise, lancement d’un produit, attaque d’un nouveau marché, création d’un établissement)

Le coût de revient

Le coût de revient correspond à la somme de l’ensemble des coûts nécessaires pour produire et distribuer un seul bien ou service de l’entreprise.

Le coût de revient correspond à la somme de l’ensemble des coûts nécessaires pour produire et distribuer un seul bien ou service de l’entreprise.Il comprend l’ensemble des charges nécessaires à la réalisation et la distribution du produit, c’est-à-dire les charges directes et indirectes, fixes et variables de production et de distribution. Cet indicateur est indispensable pour plusieurs raisons :

- Il permet de réaliser un devis correct, comment déterminer le prix de vente d’un produit (ou d’un service) lorsqu’on ne sait pas combien il nous coûte ?

- Il permet de lister et évaluer l’ensemble des charges qui interviennent dans la réalisation et la distribution d’un produit afin de réduire leurs coûts individuellement.

- Il permet d’affiner la stratégie commerciale. En connaissant précisément le coût de revient, il est plus facile de possible ou pas possible de faire pour gagner des marchés devant la concurrence.

Pour calculer le coût de revient, il est nécessaire d’affecter l’ensemble des charges liées à la production d’un bien ou d’un service. Si cette démarche est assez simple lorsqu’il s’agit d’affecter les charges directes (charges directement affectées à un produit comme la quantité de farine, d’eau ou de levain pour une baguette), c’est un peu plus complexe lorsqu’il s’agit de quantifier le montant des charges indirectes qui entrent dans la composition du produit (électricité, utilisation du four à pain, temps passé par baguette…). Il existe par conséquent deux types de tâches complexes pour établir le coût de revient :

- La prise en compte de l’ensemble des charges entrant dans la production et la distribution du produit

- Évaluer la quantité de chaque charge fixe à affecter à chaque type de produit.

Bien souvent, les dirigeants s’adressent à leur comptable pour effectuer ce calcul. Cela nécessite souvent une affectation analytique des dépenses, et une quantité de travail un peu plus importante, mais au final cela permet d’améliorer la rentabilité de l’entreprise.

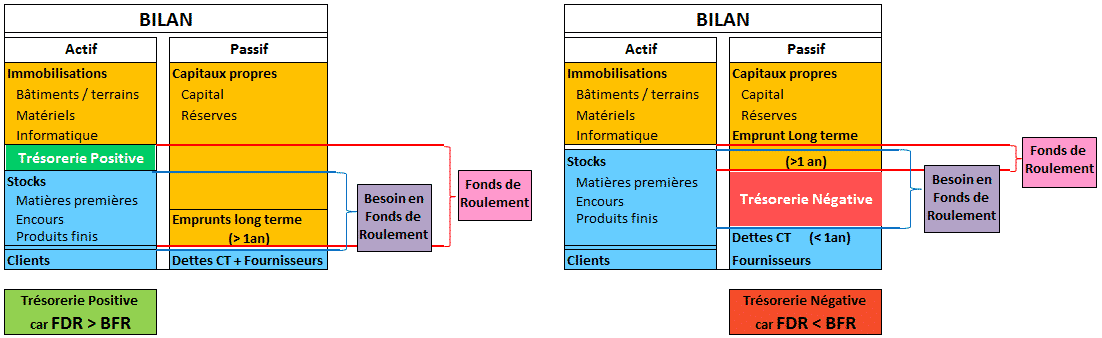

Le BFR

Le BFR ou Besoin en Fonds de Roulement correspond au montant de trésorerie qui est utilisé par l’entreprise pour faire tourner son activité. D’une manière générale, il est constitué des dépenses faites pour acheter le stock de matières et des factures clients non payées. Pour que le calcul soit exact, il faut prendre en compte les sommes dues par l’entreprise et pas encore payées comme les factures fournisseurs ou les impôts à payer.

Le BFR est un indicateur qui aide les dirigeants à piloter et à anticiper les besoins en trésorerie de son entreprise. En effet, lorsqu’il calcule son BFR le chef d’entreprise doit évaluer les dates d’encaissement et de paiement des différentes factures (clients et fournisseurs). Si le Besoin en Fonds de Roulement est important, cela signifie que l’entreprise immobilise beaucoup de trésoreries pour son activité, ce qui peut coûter cher et compliquer son financement.

Lorsqu’il est faible (voire négatif) cela signifie que l’entreprise utilise peu de sa propre trésorerie pour fonctionner. Certains modèles économiques génèrent un besoin en fonds de roulement négatif grâce au décalage entre le moment où le client paye et celui où l’entreprise paye le fournisseur.

C’est un avantage considérable qui permet à l’entreprise de générer plus de trésorerie qu’elle n’en immobilise pour son activité. Par exemple les sites de e-commerce ou la distribution profitent d’un paiement immédiat de la part de leurs clients alors qu’ils règlent leurs fournisseurs au bout de plusieurs mois, ce qui leur permet de placer les montants encaissés et encaisser des intérêts à la place de leurs fournisseurs…

La formule de calcul du BFR est la suivante :

Lorsqu’il est faible (voire négatif) cela signifie que l’entreprise utilise peu de sa propre trésorerie pour fonctionner. Certains modèles économiques génèrent un besoin en fonds de roulement négatif grâce au décalage entre le moment où le client paye et celui où l’entreprise paye le fournisseur.

C’est un avantage considérable qui permet à l’entreprise de générer plus de trésorerie qu’elle n’en immobilise pour son activité. Par exemple les sites de e-commerce ou la distribution profitent d’un paiement immédiat de la part de leurs clients alors qu’ils règlent leurs fournisseurs au bout de plusieurs mois, ce qui leur permet de placer les montants encaissés et encaisser des intérêts à la place de leurs fournisseurs…

La formule de calcul du BFR est la suivante :

BFR = Clients et comptes rattachés + Stocks en cours – Fournisseurs et comptes rattachés – Dettes fiscales et sociales

Un BFR positif signifie que l’entreprise immobilise une partie de sa trésorerie pour fonctionner, ce qui est le cas le plus courant. Bien gérer l’entreprise revient à limiter le montant du BFR afin de conserver la trésorerie de l’entreprise disponible pour son développement. Lorsque le BFR croît, cela peut signifier que l’entreprise se développe, il faut alors s’assurer que la croissance du BFR ne viendra pas gêner le développement de l’entreprise. Un BFR négatif signifie que l’entreprise dispose d’une ressource de financement propre. Ce qui peut l’aider dans son développement. Au-delà du BFR, c’est surtout la variation du BFR qui doit être surveillée. En effet, un BFR stable qui est financé n’est pas gênant en soi. Par contre une variation du BFR correspond à l’augmentation ou la baisse du BFR sur une période.

- Lorsque la variation du BFR est positive, cela signifie que l’entreprise doit trouver plus de trésorerie (ou liquidité) pour fonctionner, ce qui pèse sur la trésorerie.

- Lorsque la variation du BFR est négative, cela signifie que l’entreprise a besoin d’immobiliser moins de trésorerie pour fonctionner ce qui réduit la tension sur le besoin de financement.

Suivre l’indicateur BFR permet d’anticiper les difficultés de trésorerie et de réagir rapidement pour éviter les problèmes de trésorerie qui sont souvent coûteux et chronophages.

Les SIG

Les SIG ou soldes intermédiaires de gestion sont une suite d’indicateurs provenant du compte de résultat.

Les SIG ou soldes intermédiaires de gestion sont une suite d’indicateurs provenant du compte de résultat.Composés d’une suite d’indicateurs importants (taux de marge, Excédent Brut d’Exploitation (EBE), Résultat d’Exploitation (REX), Résultat Brut,…), ils permettent d’étudier la manière dont le résultat de l’entreprise s’est construit en faisant une analyse étape par étape. Cela contribue à mieux comprendre comment et où se forme le bénéfice ou le déficit réalisé par l’entreprise. Les soldes intermédiaires de gestion sont calculés à partir des charges et les produits comptabilisés sur une période donnée, le plus souvent un exercice comptable. Ils sont utilisés de plusieurs manières :

- Pour se comparer par rapport aux années précédentes,

- Pour se comparer par rapport aux données du secteur d’activité,

- Pour se comparer par rapport aux concurrents.

Se comparer par rapport à des référentiels permet de connaître ses points de performance et ceux qui nécessitent une amélioration.

Remarque :

Les soldes intermédiaires de gestion peuvent être utilisés dans un prévisionnel financier pour montrer que les chiffres sont cohérents avec le secteur ou bien à quel niveau et de quelle ampleur l’effort de gestion sera réalisé.

Comme évoqué précédemment, les soldes intermédiaires de gestion se calcul au fur et à mesure, on trouvera :

- la marge commerciale ou marge de production,

- la valeur ajoutée,

- l’excédent brut d’exploitation,

- le résultat d’exploitation,

- le résultat courant avant impôt,

- le résultat exceptionnel,

- le résultat net.

Les KPI

Les Key Performance Indicators ou KPI sont des indicateurs apparus avec l’utilisation croissante du Web Marketing.Ce sont des outils d’aide à la décision sélectionnés afin d’aider le dirigeant à optimiser sa démarche commerciale et marketing. Contrairement aux indicateurs qui sont prévus pour gérer l’entreprise sur le long terme, les KPI qui sont souvent utilisés pour évaluer l’application d’un plan opérationnel ont une connotation de plus court terme. Il existe différents types d’indicateurs KPI :

- des indicateurs KPI de qualités liés à la mesure des avis, des appréciations ou des émotions.

- des indicateurs KPI de mesure, mesures concernant le suivi chiffré de l’activité de l’entreprise et de ses actions marketing et commerciales.

- des indicateurs KPI plus élaborés pour mesurer certaines tâches spécifiques propres à chaque entreprise.

Sommaire

- Mesurer pour prendre des décisions pertinentes

- Les grandes typologies d’indicateurs

- Quels indicateurs de performance pour une vision synthétique ?

- À quoi sert le tableau de bord ?

- Les principaux indicateurs

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

Plus d'articles

Articles qui peuvent vous intéresser

- Dufour L.

- 19 Juin 2023

- Dufour L.

- 14 Fév 2024

En effet, même si cela peut paraître étonnant, une entreprise rentable n’est pas nécessairement une entreprise en bonne santé financière. Tout dépend de son niveau de rentabilité et de la quantité de carburant dont elle dispose et dont elle a besoin pour fonctionner, autrement dit : tout dépend de son niveau de trésorerie nette. L’objet […]

- Dufour L.

- 16 Jan 2024

S’il n’est pas nécessaire d’accompagner le prévisionnel d’une longue série d’indicateurs financiers plus techniques les uns que les autres, il reste néanmoins indispensable de proposer quelques indicateurs qui illustreront ses points forts s’il on veut séduire les investisseurs potentiels. Par ailleurs, les indicateurs financier permettent au créateur d’ajuster son prévisionnel. Les principaux indicateurs financiers Avant […]

- gerer

- Dufour L.

- 3 Mar 2026

La gestion financière d’une entreprise comprend 3 axes distincts et complémentaires, le suivi comptable, le financement de l‘activité et le contrôle de gestion. Dans cet article, nous expliquons pourquoi ces axes sont importants, en quoi ils consistent et comment les suivre. Le suivi de la comptabilité Bien que souvent reléguée au plan de mission obligatoire […]

Commentaires

0 commentaires

4.5/5