La mission de l’expert-comptable comprend aussi un devoir de conseil. En effet, l’expert-comptable joue ce rôle de conseiller auprès des dirigeants si bien qu’il devient un partenaire essentiel pour de nombreux dirigeants de petites et moyennes entreprises. Pour contribuer à rendre la mission de votre expert-comptable efficace, il est nécessaire de définir ce que vous […]

Comment utiliser les Soldes Intermédiaires de Gestion (SIG)

Mis à jour le 29/11/2024

32

Introduction

Les dirigeants et les créateurs d’entreprise se demandent sans cesse comment améliorer la rentabilité de leur entreprise. Avoir une société rentable rend le travail plus facile et plus agréable, cela apporte de la reconnaissance à l’ensemble de l’équipe ainsi que des moyens pour faire évoluer l’entreprise.

De nombreux dirigeants ou créateurs n’ont pas eu le temps de mettre en place des tableaux de bord, ou un suivi de gestion. Le Tableau des Soldes intermédiaires de Gestion (TSIG) que leur fournit leur expert-comptable avec le bilan ou lors d’une situation intermédiaire est pour eux un outil intéressant et facile à utiliser. Il leur permet d’améliorer leur gestion afin d’atteindre le seuil de rentabilité le plus vite possible et optimiser la rentabilité de leur activité. Même si peu de dirigeants aiment passer du temps à analyser le tableau des soldes intermédiaires de gestion (et moi le premier…), il faut reconnaître que cet outil d’aide à la décision mérite qu’on s’y intéresse de plus près

Qu’est-ce qu’un tableau des soldes intermédiaires de gestion ?

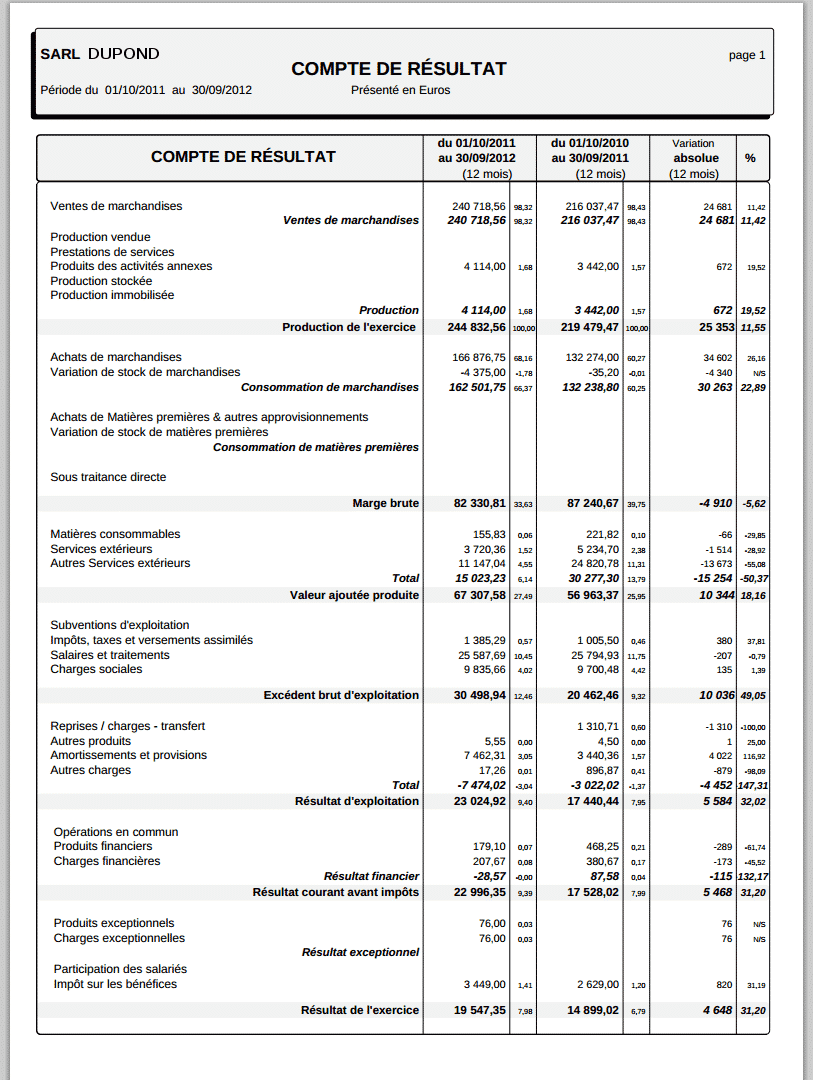

Exemple de tableau de soldes intermédiaire de gestion

Le Tableau des Soldes intermédiaires de Gestion (TSIG) est un complément du compte de résultat. Il se présente sous la forme d’un tableau qui synthétise les charges de l’entreprise et met en avant les indicateurs principaux. Il est utilisé pour évaluer les performances des entreprises de façon plus précise afin de mieux gérer cette dernière. Le Tableau des soldes intermédiaires permet

- d’une part de mettre en lumière les postes les plus coûteux et les plus rémunérateurs dans l’entreprise,

- d’autre part, de comparer l’évolution de l’entreprise avec les années antérieures.

On distingue plusieurs indicateurs qui, au fur et à mesure des charges qui sont déduites, finissent par former le résultat net de l’entreprise :

- la marge commerciale,

- la production de l’exercice,

- la valeur ajoutée (VA),

- l’excédent brut d’exploitation (EBE),

- le résultat d’exploitation (REX),

- le résultat courant avant impôts,

- le résultat exceptionnel et le résultat net (soit 8 soldes intermédiaires de gestion),

- le résultat net.

Nos recommandations

Comment est constitué le tableau des soldes intermédiaires de gestion ?

Le tableau des SIG reprend les charges de l’entreprise présente dans le compte de résultat. La différence se situe essentiellement dans l’agencement des charges, si dans le compte de résultat, les charges sont rangées de manière comptable (avec quelques exceptions pour s’adapter à l’entreprise), dans le tableau des soldes intermédiaires de gestion, les charges sont regroupées par catégories afin de pouvoir calculer les indicateurs ou soldes intermédiaires.

Le tableau des Soldes intermédiaires de gestion peut être utilisé comme base pour le calcul de ratios plus précis.

Le TSIG dispose d’une présentation plus concrète, qui permet au dirigeant (ou au créateur d’entreprise) de mieux appréhender la construction du résultat de l’entreprise. En affectant les charges au fur et à mesure des indicateurs, il permet de comprendre comment s’est formé le résultat net de l’entreprise.

Cet outil performant aide à mesurer l’activité, la rentabilité et la performance d’une entreprise. Il permet par exemple de déterminer si le résultat d’une entreprise provient uniquement de son activité ou s’il s’explique par une vente exceptionnelle.

Le graphique ci-dessous explique de manière schématique la formation des différents soldes intermédiaires de gestion. Tout dirigeant ou créateur d’entreprise pourra les adapter en fonction de ses besoins ou sa lecture personnelle.

Les indicateurs présents dans le tableau des soldes intermédiaires de gestion (SIG)

Le chiffre d’affaires

Le chiffre d’affaires (CA) est la somme de la production de biens et de services et des ventes de marchandises.

Le chiffre d’affaires (CA) est la somme de la production de biens et de services et des ventes de marchandises.C’est un indicateur de base qui indique le niveau d’activité d’une entreprise sur une période donnée. Il intéresse particulièrement les dirigeants qui y voient parfois trop rapidement un indicateur de performance. En effet, c’est l’étude des indicateurs suivants qui permettront de juger de la qualité du chiffre d’affaires réalisé :

- Comprend-il suffisamment de marge ?

- La structure de CA correspond-elle à ce que peut produire l’entreprise ?

- Les produits vendus permettent-ils de faire tourner les stocks ?

- …

CA = Ventes de biens et de services + Ventes de marchandises

La marge brute (ou commerciale)

La marge brute mesure la différence entre le prix de vente et le coût de revient d’un produit ou d’un service.

La marge brute mesure la différence entre le prix de vente et le coût de revient d’un produit ou d’un service.Elle correspond au montant ajouté au coût d’achat d’une marchandise pour obtenir son prix de vente.

Marge Brute = CA – consommables (marchandises, matières premières …).

Les consommables représentent l’ensemble des achats directement liés à la vente ou la production du bien ou du service commercialisé.

La valeur ajoutée

La valeur ajoutée (VA) correspond à la richesse créée par une entreprise grâce à son activité.Cet indicateur capital (il sert de base de calcul pour la TVA) se calcule en faisant la différence entre le chiffre d’affaires et les achats faits à l’extérieur pour obtenir cette production (les consommations intermédiaires). Les consommations intermédiaires sont composées

- des consommables (achats directement liés à la vente ou la production du bien ou du service commercialisé)

- des frais généraux qui servent à faire fonctionner l’entreprise (loyers, fournitures de bureau, honoraires, énergie, etc, …).

Remarque :

Les salaires ne sont pas des consommations intermédiaires.

Selon les secteurs et l’activité, on étudiera plutôt la Marge Brute ou la Valeur Ajoutée.

Remarque :

Il est important de conserver un niveau de Valeur Ajoutée suffisamment important pour couvrir les autres charges (rémunération des salariés, impôts et taxes (charges sociales, IS et TVS …), les actionnaires (dividendes) et l’entreprise elle –même (autofinancement)).

VA = Chiffre d’affaires – Consommations intermédiaires

L’Excédent Brut d’Exploitation (EBE)

L’Excédent Brut d’Exploitation (EBE) est un indicateur de rentabilité d’exploitation. Il est ce qui reste à l’entreprise une fois qu’elle a payé les salariés et l’état. L’EBE correspond donc au solde généré par l’activité courante de l’entreprise hors politique d’investissement et de gestion financière.

EBE = VA – Charges de personnel – Impôts et taxes

Remarque :

L’EBE est le meilleur indicateur de la performance économique d’une entreprise. Plus l’EBE est élevé, plus l’entreprise est performante.

Le Résultat brut d’exploitation

Le Résultat Brut d’Exploitation mesure le résultat généré par l’activité courante de l’entreprise

Le Résultat Brut d’Exploitation mesure le résultat généré par l’activité courante de l’entreprise. Il diffère de l’EBE par la prise en compte des dotations aux amortissements et aux provisions. Il tient donc compte de la perte de valeur des investissements en déduisant les dotations aux amortissements (installations, immobiliers, matériels, agencement, véhicules …) et des risques (ou annulation de risque) qui pèsent sur l’entreprise en déduisant les provisions (perte sur créances, dépréciation de stocks …).

REX = EBE +/- produits et charges diverses – dotations aux amortissements – dotations aux provisions

Le résultat net (RN)

Le résultat net est la différence entre tous les produits et toutes les charges. Il se mesure donc en déduisant du Résultat d’exploitation le résultat financier (ou le solde entre gain et perte financière), le résultat exceptionnel et les impôts (nets des crédits d’impôt lorsqu’il y en a). On a alors la formule de calcul suivante :

RN = REX + Résultat financier + Résultat exceptionnel – impôts – participation des salariés

Si le résultat net est positif, l’entreprise réalise des bénéfices, elle va pouvoir distribuer au prochain exercice des dividendes à ses actionnaires. Si le résultat net est négatif, il s’agit d’une perte.

Remarque :

L’analyse du compte de résultat est intéressante pour l’entreprise elle–même. Elle peut aussi servir à se faire un avis sur la situation financière d’un client ou d’un fournisseur.

Le résultat net peut aussi se calculer à partir de la Capacité d’Autofinancement (CAF) qui est décrite ci-dessous :

Résultat net = CAF- dotation aux amortissements – dotation aux provisions + reprises sur provisions.

Les indicateurs complémentaires présents dans le tableau de Soldes intermédiaires de gestion

Les soldes intermédiaires de gestion présentent d’autres indicateurs très intéressants comme la Capacité d’Autofinancement (CAF).

La capacité d’autofinancement (CAF)

La Capacité d’Autofinancement (CAF) mesure le montant épargné par une entreprise ou sa capacité à avoir recours à l’endettement

La Capacité d’Autofinancement (CAF) mesure le montant épargné par une entreprise ou sa capacité à avoir recours à l’endettement , c’est ce qui permet à l’entreprise de payer ses actionnaires et de mener une politique d’investissement. Cet indicateur est souvent regardé par les partenaires financiers (banques…) qui analyse le montant de la CAF qui resterait après avoir déduit les remboursements d’un possible endettement.

CAF = EBE + Autres produits d’exploitation – autres charges d’exploitation + résultat financier + résultat exceptionnel – participation des salariés – impôt sur les sociétés

CAF = RN + dotations aux amortissements + dotations aux provisions – reprises sur provisions

Remarque :

Plus la CAF est élevée, plus l’entreprise peut investir pour se développer (investissements de production, R&D, lancement de nouveaux produits, ouvertures vers de nouveaux marchés, exportation …).

Sommaire

- Qu’est-ce qu’un tableau des soldes intermédiaires de gestion ?

- Comment est constitué le tableau des soldes intermédiaires de gestion ?

- Les indicateurs présents dans le tableau des soldes intermédiaires de gestion (SIG)

- Les indicateurs complémentaires présents dans le tableau de Soldes intermédiaires de gestion

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

Plus d'articles

Articles qui peuvent vous intéresser

- Dufour L.

- 23 Avr 2026

- Felix S.

- 23 Avr 2026

Bien sûr, les règles ont évolué depuis et les normes comptables, définies dans le Plan Comptable Général (PCG) sont légion. Des obligations comptables différentes selon le régime d’imposition, de la comptabilité d’engagement à la comptabilité de trésorerie, comment fonctionne la comptabilité et quelles sont les obligations pour l’entreprise ?Le Blog du Dirigeant vous propose un […]

- gerer

- Ibach C.

- 23 Fév 2026

Dans un objectif d’accompagnement des entrepreneurs et dirigeants, le Blog du Dirigeant teste les différents logiciels de comptabilité en ligne. Ici, découvrez notre test et avis du logiciel de comptabilité Dougs ! Pourquoi donner notre avis Les logiciels de comptabilité en ligne sont de plus en plus nombreux. De notre avis, les logiciels de comptabilité […]

- Felix S.

- 7 Août 2024

Ces éléments sont liés aux baisses de prix de vente qui peuvent être faites sur les produits commercialisés (remise, guerre des prix…). On parle alors de marge d’entrée (la marge que vous pourriez faire) ou de marge de sortie (la marge que vous faites réellement compte tenu de vos baisses de prix). Le blog du […]

Commentaires

32 commentaires

4.4/5

-

Naharfa2 juin 2021, 17:50Bonjour. Merci pour vos explications mais si l'entreprise est industrielle comment calculer la valeur ajoutée?

Naharfa2 juin 2021, 17:50Bonjour. Merci pour vos explications mais si l'entreprise est industrielle comment calculer la valeur ajoutée?-

Wissem Loudjedi3 juin 2021, 17:46Bonjour, La valeur ajoutée d'une entreprise industrielle est calculée ainsi : Marge commerciale + Production de l’exercice - Consommations de l’exercice en provenance de tiers. Cordialement, L'équipe Créer son entreprise LBdD

-

-

naba raymond20 mai 2019, 10:27merci

-

TAKATERTE ABDELLAH4 février 2019, 16:35Merci pour votre collaboration

-

Al26 mars 2018, 12:451. "Le chiffre d’affaires (CA) est la somme de la production de biens et de services et des ventes de marchandises. " ET lorsque l'on regarde l'égalité qui est donnée juste en bas : CA = Ventes de biens et de services + Ventes de marchandises. Donc non, le CAS n'est pas la somme de la production de biens et de services et des ventes de marchandises. 2. S'agissant de la TVA " Cet indicateur capital (il sert de base de calcul pour la TVA) se calcule en faisant la différence entre le chiffre d’affaires et les achats faits à l’extérieur". Je doute que la TVA frappe un CA contenant une simple production sans vente. Et ainsi de suite...

-

Dufour Laurent26 mars 2018, 14:46Bonjour, Merci pour votre commentaire. Pour votre première remarque nous avions effectivement oublié le mot "vendu", merci pour votre remarque qui nous a permis de corriger cette coquille. Pour la seconde, en dehors des cas particuliers qui n'ont pas lieu d'être cités dans un article synthétique comme celui-ci, le CA est généralement consécutif à une vente de produit ou de service. Merci encore pour votre aide, n'hésitez pas à nous remonter les erreurs et coquilles que vous découvrez afin de nous permettre de les corriger. Cordialement, L’équipe créer son entreprise LBdD

-

-

NBA18 novembre 2017, 22:01bonsoir ! svp en ce concerne les autres charges d'exploitation est ce que je les réintégré au niveau de l EBE pour trouver le resutat d exploitation ou bien au niveau de marge pour trouver la valeur ajoutée

-

Jimmy Neveu21 novembre 2017, 11:53Bonjour, Les autres charges sont soustraites à l'EBE afin d'avoir le résultat d'exploitation. Cordialement, L’équipe accompagnement des entrepreneurs LBdD

-