Découvrez, grâce à 5 de nos conseils, comment optimiser la trésorerie de votre entreprise ! Retarder le paiement des factures fournisseurs Un dirigeant d’entreprise doit négocier le délai de paiement auprès de ses fournisseurs. Les effets de commerce sont des opérations de trésorerie utilisées pour un paiement avec échéance ultérieure. Conseil LBdD : Attention toutefois aux indemnités de retard en […]

Quel est le lien entre le BFR, FR et Trésorerie ?

Mis à jour le 16/10/2025

2

Introduction

Une entreprise ne peut fonctionner correctement que si elle dispose d’un minimum de trésorerie disponible pour financer son exploitation (avance sur frais, stockage, achat de matière premières, créances clients, …).

Certains indicateurs comme le Fonds de Roulement (FR), le Besoins en Fonds de Roulement (BFR) et la trésorerie permettent de mieux comprendre la manière dont l’entreprise finance son exploitation .

Pour comprendre la santé financière d’une entreprise, trois indicateurs sont essentiels : le fonds de roulement (FR), le besoin en fonds de roulement (BFR) et la trésorerie.

Souvent confondus, ces concepts sont pourtant étroitement liés et permettent, ensemble, d’évaluer la capacité d’une entreprise à financer son activité quotidienne.

- Le fonds de roulement mesure les ressources à long terme dont dispose l’entreprise pour financer ses investissements et son cycle d’exploitation.

- Le BFR, lui, reflète les décalages de trésorerie entre les encaissements et les décaissements : stocks, clients, fournisseurs…

- Quant à la trésorerie, elle représente le solde net entre ces deux indicateurs.

Fonds de roulement – Besoin en fonds de roulement = Trésorerie nette

Qu’est-ce que le fonds de roulement (FR) ?

Le fonds de roulement (FR) représente la marge de sécurité financière dont dispose une entreprise pour financer son cycle d’exploitation.

Il correspond à la part des ressources stables (capitaux propres et dettes à long terme) qui restent disponibles une fois les investissements durables financés.

En d’autres termes, le FR traduit la capacité de l’entreprise à financer son activité courante avec des ressources de long terme.

Comment se calcule le fonds de roulement ?

Le calcul du fonds de roulement repose sur deux approches complémentaires :

- Approche fonctionnelle (à partir du bilan) : FR = Capitaux permanents – Actif immobilisé

- Approche financière (à partir du haut du bilan) : FR = Actif circulant – Passif circulant

| Situation | Interprétation | Conséquence |

|---|---|---|

| FR > 0 | L’entreprise dispose d’une marge de sécurité : ses ressources stables excèdent ses besoins à long terme. | Capacité à financer une partie du BFR → trésorerie positive possible. |

| FR = 0 | L’entreprise finance exactement ses immobilisations avec ses capitaux permanents. | Pas de réserve, équilibre fragile. |

| FR < 0 | Les ressources stables ne suffisent pas à financer les immobilisations. | L’entreprise utilise sa trésorerie pour financer le long terme → risque de tension financière. |

On appelle Fonds de Roulement (FR) le montant des fonds propres qui reste disponible pour faire fonctionner l’activité de l’entreprise.

Nos recommandations

Qu’est-ce que le besoin en fonds de roulement (BFR) ?

Le besoin en fonds de roulement (BFR) représente le montant de trésorerie nécessaire au financement du cycle d’exploitation d’une entreprise.

Il correspond au décalage entre les encaissements et les décaissements liés à l’activité quotidienne.

En d’autres termes, le BFR traduit les besoins temporaires liés à :

- l’achat de stocks,

- l’octroi de délais de paiement aux clients (créances clients),

- et le décalage de règlement des fournisseurs.

Les composantes du BFR

| Élément du cycle d’exploitation | Poste du bilan | Impact sur le BFR |

|---|---|---|

| Stocks et en-cours | Actif circulant | Augmentent le BFR |

| Créances clients | Actif circulant | Augmentent le BFR |

| Dettes fournisseurs | Passif circulant | Diminuent le BFR |

Comment calculer le BFR ?

La formule de base est la suivante :

BFR = (Stocks + Créances clients) − Dettes fournisseurs

Comment interpréter le BFR ?

| Situation | Interprétation | Conséquence |

|---|---|---|

| BFR > 0 | L’entreprise doit financer son cycle d’exploitation : ses besoins sont supérieurs à ses ressources à court terme. | Trésorerie mobilisée ou besoin de financement externe. |

| BFR = 0 | L’entreprise équilibre parfaitement encaissements et décaissements. | Situation idéale mais rare. |

| BFR < 0 | Les dettes fournisseurs financent plus que nécessaire les stocks et créances. | Trésorerie excédentaire, situation très favorable. |

Quelle est la relation entre fonds de roulement (FR), besoin en fonds de roulement (BFR) et trésorerie ?

Le lien entre le fonds de roulement (FR), le besoin en fonds de roulement (BFR) et la trésorerie est résumé par une équation fondamentale :

FR – BFR = Trésorerie nette

Cette formule permet de mesurer la capacité de l’entreprise à financer son cycle d’exploitation avec ses ressources stables.

- Si le FR est supérieur au BFR, l’entreprise dégage une trésorerie positive.

- Si le FR est inférieur au BFR, l’entreprise présente une trésorerie négative, signe d’un besoin de financement.

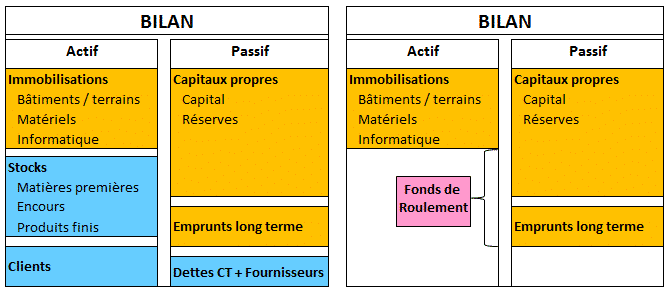

Schématiquement on peut visualiser le fonds de roulement sur un bilan de la manière suivante :

Le lien entre le besoin en fonds de roulement, le fonds de roulement et la trésorerie peut s’illustrer de la manière suivante :

Scénarios possibles et interprétation

| Situation | Résultat de la formule | Interprétation | Conséquences |

|---|---|---|---|

| FR > BFR | Trésorerie positive | L’entreprise dispose d’une marge financière. | Elle peut investir, rembourser ou constituer une réserve. |

| FR = BFR | Trésorerie nulle | L’équilibre entre besoins et ressources est parfait. | Situation saine mais vigilance nécessaire. |

| FR < BFR | Trésorerie négative | L’activité consomme plus de liquidités que disponible. | Risque de tension de trésorerie ou recours au crédit court terme. |

Le bilan d’une entreprise est une image, faite en fin d’exercice permettant notamment de mettre en évidence les deux cycles de financement présents dans l’entreprise. Un cycle long et un cycle court que nous décrivons schématiquement ci-dessous.

Le cycle de financement de long terme

Les ressources financières du cycle de long terme se composent des capitaux propres et des emprunts de long terme (plus d’un an). Les dépenses (ou emplois) du cycle long sont repris dans les immobilisations.

A la fin de chaque exercice, le résultat vient augmenter ou réduire le financement de long terme au travers de l’affectation des bénéfices ou des pertes. Il est important que les ressources de long terme soient supérieures aux dépenses de long terme.

Le fonds de roulement représente l’écart entre capacité de financement de long terme et dépenses de long terme. Il mesure le montant de financement de long terme dont l’entreprise dispose pour financer son activité.

Le cycle de financement de court terme

Les ressources financières composant le cycle court sont les clients et les dépenses de court terme immobilisées qui permettront de générer du chiffre d’affaires (stock de matières premières, ..). Les dépenses court sont les dettes à payer (emprunt à rembourser, dettes fournisseurs, impôts et taxes, …).

Dans la plupart des entreprises, les sommes immobilisées pour faire fonctionner l’entreprise sont supérieures aux dettes de court termes qui tant qu’elles ne sont pas payées contribuent à financer l’exploitation.

Le BFR mesure le montant financier dont l’entreprise à besoin d’utiliser pour fonctionner. Plus ce montant est important, plus il vient grever le financement de long terme (ou FR) disponible. Logiquement la trésorerie se mesure en soustrayant le BFR du FR.

Les solutions de financement de court terme diffèrent des solutions de long terme. Notre article sur le financement des besoins de court terme détaille les différentes solution permettant aux dirigeants de financer un besoin de trésorerie ou leur BFR.

FAQ – Fonds de roulement, BFR et trésorerie

Quelle est la différence entre le fonds de roulement et le besoin en fonds de roulement ?

Le fonds de roulement (FR) représente les ressources stables (capitaux propres, emprunts à long terme) disponibles pour financer l’activité. Le besoin en fonds de roulement (BFR) traduit, lui, les besoins temporaires liés au cycle d’exploitation (stocks, créances, dettes fournisseurs).

En résumé : le FR finance, le BFR consomme.

Que signifie un BFR positif ?

Un BFR positif signifie que l’entreprise a plus de besoins que de ressources à court terme. Elle doit donc mobiliser de la trésorerie (ou un financement externe) pour couvrir son cycle d’exploitation. C’est fréquent dans les entreprises à fort stock ou à délais clients longs.

Et un BFR négatif, c’est bon ou mauvais ?

Un BFR négatif est souvent une situation favorable : les dettes fournisseurs financent plus que nécessaire les stocks et créances.

Cela génère une trésorerie excédentaire et traduit un cycle d’exploitation auto-financé — typique des entreprises de services ou de e-commerce à paiement immédiat.

Pourquoi le BFR est-il important pour la trésorerie ?

Parce que le BFR consomme directement la trésorerie. Un BFR trop élevé absorbe le cash disponible, tandis qu’un BFR maîtrisé améliore la capacité d’autofinancement et réduit le besoin de crédit.

Le lien entre FR, BFR et trésorerie concerne-t-il toutes les entreprises ?

Oui. Quel que soit le secteur d’activité, ces trois indicateurs sont indispensables pour évaluer la santé financière d’une entreprise. Seuls leur niveau et leur structure varient selon la nature de l’activité (commerce, industrie, services).

Sommaire

- Qu’est-ce que le fonds de roulement (FR) ?

- Qu’est-ce que le besoin en fonds de roulement (BFR) ?

- Quelle est la relation entre fonds de roulement (FR), besoin en fonds de roulement (BFR) et trésorerie ?

- Le cycle de financement de long terme

- Le cycle de financement de court terme

- FAQ – Fonds de roulement, BFR et trésorerie

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

Plus d'articles

Articles qui peuvent vous intéresser

- Dufour L.

- 6 Août 2024

- Hubert J.

- 3 Mar 2026

Pourquoi avoir besoin de financement de la trésorerie en entreprise Développer une activité économique nécessite de mettre en place un modèle économique rentable provenant du cycle d’exploitation de l’entreprise. Le cycle d’exploitation (j’achète, je transforme afin de créer de la valeur additionnelle et je commercialise mon produit fini) correspond au cœur de métier de l’entreprise. […]

- Dufour L.

- 14 Fév 2024

En effet, même si cela peut paraître étonnant, une entreprise rentable n’est pas nécessairement une entreprise en bonne santé financière. Tout dépend de son niveau de rentabilité et de la quantité de carburant dont elle dispose et dont elle a besoin pour fonctionner, autrement dit : tout dépend de son niveau de trésorerie nette. L’objet […]

- Dufour L.

- 25 Nov 2025

Dans un contexte de crise sanitaire, la rentabilité de ce type de placement financier est encore plus menacée à cause de l’instabilité du marché économique. En outre, les intérêts qui se font de plus en plus bas sur les plans d’épargnes classiques n’invitent pas à prendre des risques, malgré un besoin important de diversification du […]

Commentaires

2 commentaires

4.2/5

-

Francois21 mars 2017, 21:04enfin une explication claire, merci pour cet excellent article

Francois21 mars 2017, 21:04enfin une explication claire, merci pour cet excellent article-

Dufour Laurent27 mars 2017, 08:46Ravi d'avoir pu vous être utile, Cordialement, L’équipe création d’entreprise LBdD

-