Lorsque vous souhaitez créer un cabinet dentaire, la question du statut juridique n’est pas une mince affaire. Il faut connaître les caractéristiques de chaque forme, les avantages ainsi que les inconvénients. Le statut juridique d’un cabinet dentaire : quid des sociétés classiques ? Sachez que le choix du statut juridique vous appartient. Il est totalement […]

Le choix du statut juridique et de la fiscalité de votre entreprise de couvreur

Mis à jour le 08/08/2024

0

Introduction

Créer son entreprise de couvreur exige une anticipation des étapes de la création d’entreprise. Le choix du statut juridique et de la fiscalité suppose de se poser plusieurs questions.

Comment faire le choix du statut juridique et de la fiscalité de votre entreprise de couvreur ? Le Blog du Dirigeant vous répond !

Le choix du statut juridique

Vous pouvez exploiter l’activité en nom propre

Quatre possibilités s’offrent à vous.

L’autoentreprise

L’autoentreprise représente une entreprise individuelle ayant opté pour le régime de la microentreprise. Les formalités de création et de gestion de votre entreprise sont simplifiées. Ainsi, si vous souhaitez créer une activité avec des moyens limités et sans prendre de risque, l’autoentreprise est bien adapté à votre situation.

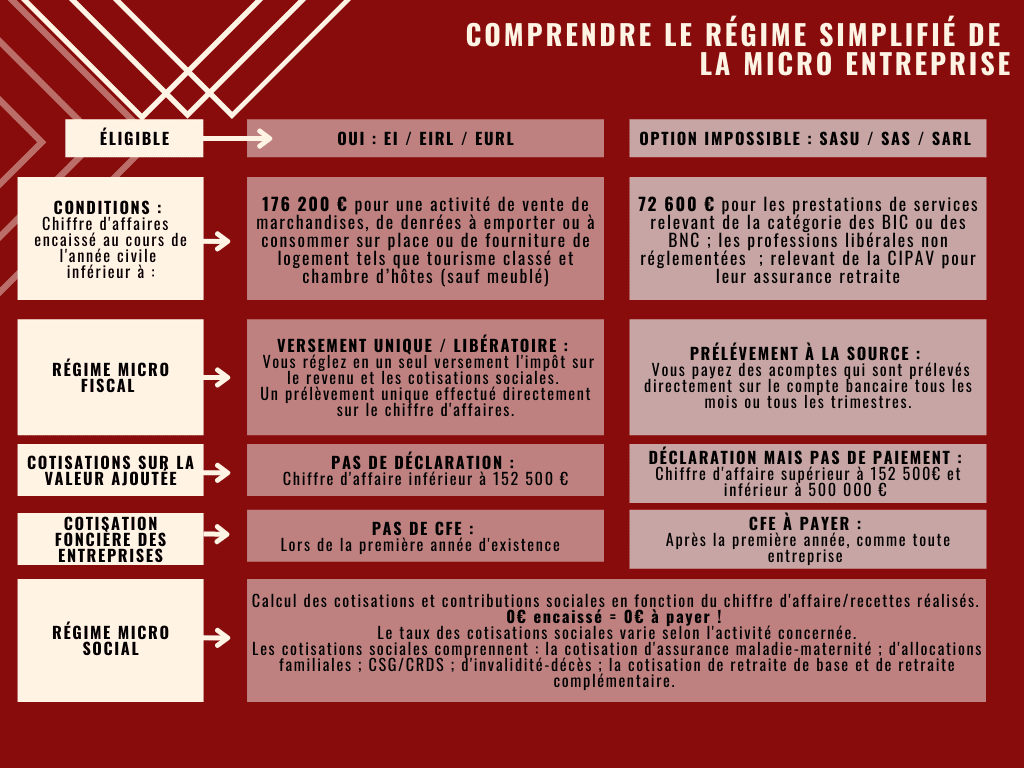

Le régime de la microentreprise

Le régime de la microentreprise est un régime fiscal d’imposition. Il n’est possible que si vous créez une EI, EIRL ou encore une EURL sous certaines conditions. L’inconvénient est que vous ne pouvez pas déduire les charges d’exploitation du bénéfice imposable. En effet, l’impôt sur le revenu et les cotisations sociales sont calculées sur la base du chiffre d’affaires.

L’entreprise individuelle

L’entreprise individuelle est le statut juridique le moins couteux. Cependant, à la création d’une EI, il n’y a pas de création d’une personne morale. Par conséquent, votre patrimoine personnel se confond avec votre patrimoine professionnel. Ainsi, vous vous exposez aux poursuites des créanciers en cas de difficultés financières.

L’entreprise individuelle à responsabilité limitée

C’est une option à l’entreprise individuelle qui permet de mieux protéger votre patrimoine personnel. En effet, elle suppose la création d’une personne morale. Ainsi, votre patrimoine personnel se distingue de votre patrimoine professionnel. Par ailleurs, vous avez la possibilité de faire un choix entre l’imposition sur le revenu et l’imposition sur les sociétés.

Information importante : La suppression de l’EIRL a été actée par l’entrée en vigueur de la loi du 14 février 2022 en faveur de l’activité professionnelle indépendante. Cette réforme prend effet à partir du 15 mai 2022. L’EI est donc devenu le statut unique, combinant les avantages de l’EIRL et ceux qui lui sont propres. L’entrepreneur individuel peut séparer son patrimoine professionnel de son patrimoine personnel. Notre article dédié vous éclaire sur ce sujet !

Vous pouvez exploiter l’activité en société

Soit vous créez votre entreprise seul, soit vous vous associez.

Vous créez seul

Vous avez le choix entre l’EURL et la SASU.

L’EURL

L’EURLconfère au dirigeant le statut de travailleur non salarié (TNS). Ainsi, il dépend de la Sécurité Sociale des Indépendants. Ses droits en termes de protection sociale diffèrent par rapport à un salarié. Cependant, le coût de cotisation est beaucoup moins élevé. De plus, l’EURL est de base fiscalisée à l’impôt sur le revenu. Cependant, vous pouvez opter pour l’impôt sur les sociétés mais ce choix est irréversible.

La SASU

La SASUdonne au dirigeant le statut d’assimilé salarié. De ce fait, il dépend du régime général de l‘Urssaf. Il bénéficie donc des droits semblables au salarié. L’entreprise est fiscalisée à l’impôt sur les sociétés. Cependant vous pouvez opter pour l’impôt sur le revenu pendant la durée de cinq exercices. Il existe d’autres différences entre ces deux statuts. Notre article SASU ou EURL vous aidera à choisir le statut le mieux adapté pour votre projet.

Vous vous associez

Le choix porte sur la SARL et la SAS

La SARL

La SARLest un statut peu adaptable puisqu’il demande de respecter la législation. Le droit des sociétés réglemente sa création et son fonctionnement. Cependant, votre conjoint(e), qui travaille au sein de votre entreprise sans percevoir de rémunération, profite du statut du conjoint collaborateur. Mais encore, la SARL est de base fiscalisée à l’impôt sur les sociétés mais vous avez la possibilité de choisir l’option à l’impôt sur le revenu pendant cinq exercices.

La SAS

La SAS est un statut juridique beaucoup plus souple. Il donne la liberté au dirigeant de rédiger des statuts sans se conformer à de nombreuses règles. La SAS est donc adaptée lorsque vous voulez faire une ouverture du capital. Elle est de base imposée à l’impôt sur les sociétés. Néanmoins, une option à l’impôt sur le revenu est possible pendant la durée de cinq exercices. Il existe d’autres différences entre ces deux statuts. Notre article SARL ou SAS vous aidera à choisir le statut le mieux adapté pour votre projet

Comparez les meilleures offres pour créer votre entreprise

Création gratuite

pour tout abonnement à IndyPremium

4,7 sur 1400 avis

La fiscalité de l’entreprise de couvreur

L’imposition des bénéfices réalisés

Les bénéfices sont fiscalisés en tant que bénéfices industriels et commerciaux (BIC). Par conséquent, ils sont assujettis à l’impôt sur le revenu ou l’impôt sur les sociétés. Tout dépend du choix du statut juridique qui a été fait et éventuellement de l’option choisie. Le choix entre les deux n’est possible que si vous créez une EIRL ou une EIRL. Vous pouvez opter pour l’option à l’impôt sur le revenu pour la SASU, la SARL ou encore la SAS. N’oubliez pas d’indiquer votre choix sur le formulaire de création d’entreprise. Voici donc un guide sur le statut juridique et la fiscalité d’un couvreur !

Pour aller plus loin :

- Le guide pour créer en ligne une entreprise de couvreur en bâtiment.

- Comprendre comment créer une SASU en ligne facilement !

- Tout savoir sur comment fonctionnement les plateformes juridiques en ligne !

- N’oubliez pas les codes promos sur Legal Start.

Sommaire

- Le choix du statut juridique

- La fiscalité de l'entreprise de couvreur

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles qui peuvent vous intéresser

- creer

- Vairon E.

- 2 Juin 2022

- creer

- Lebas A.

- 17 Mai 2022

Comment aborder la réalisation du business plan lorsque l’on souhaite créer une entreprise de cuisiniste ? Qu’est-ce qu’un business plan ? Le business plan est un document écrit décrivant le projet dans sa totalité et de manière synthétique. Il est composé de différentes parties : Tout d’abord, il contient une partie descriptive qui présente le problème résolu, […]

- U.

- 14 Août 2024

Le dirigeant du Food Truck, à l’ouverture de son activité, devra créer une entreprise. La forme juridique de la société sera sûrement influencée par son imposition, si vous voulez être imposé à l’IR ou à l’IS. Il faut également se renseigner sur la TVA applicable. L’imposition des bénéfices pour une activité de Food Truck Il […]

- Allion A.

- 12 Juin 2023

Solopreneur : Définition Le solopreneur est une personne qui va créer et gérer son entreprise seul. En ce sens, qu’il exerce son activité sans être associé à quelqu’un d’autre et sans employé. Également, le solopreneur exerce son activité de manière indépendante. En effet, il exerce seul ses activités. Parmi celles-ci, on retrouve, souvent les domaines […]

Commentaires

0 commentaires

5/5