Qu’est-ce que la CVAE ? La CVAE est un impôt pesant sur les entreprises qui réalisent un certain chiffre d’affaire. Combinée à la cotisation foncière des entreprises (CFE), elle constitue la contribution économique territoriale. La CVAE est due par toutes les entreprises, comme sociétés lorsqu’elles remplissent 2 conditions cumulatives : La première année de création […]

L’éligibilité technique au Crédit d’Impôt Recherche (CIR) : Guide Complet

Mis à jour le 06/08/2024

13 min.

0

Introduction

Le Crédit d’Impôt Recherche (CIR) est un dispositif fiscal destiné à encourager l’innovation et la recherche au sein des entreprises. Il permet de bénéficier d’un crédit d’impôt en fonction des dépenses engagées dans des activités de recherche et développement (R&D).

Cependant, pour pouvoir prétendre à ce crédit d’impôt, il est nécessaire de respecter certaines conditions, dont l’éligibilité technique. Cette condition est souvent délicate à aborder pour un entrepreneur car, pour être efficace et sécurisée, elle nécessite souvent un minimum d’expérience. Dans cet article, nous allons plonger dans les détails de l’éligibilité technique au Crédit d’Impôt Recherche.

1 mois offert avec le Blog du Dirigeant

Qu’est-ce que le Crédit d’Impôt Recherche (CIR) ?

Le Crédit d’Impôt Recherche (CIR) est une mesure fiscale mise en place par l’État pour encourager les entreprises à investir dans la recherche et le développement. Il vise à stimuler l’innovation en permettant aux entreprises de déduire une partie de leurs dépenses en R&D de leur impôt sur les sociétés. Le CIR est ouvert à toutes les entreprises, quelle que soit leur taille ou leur secteur d’activité, dès lors qu’elles mènent des projets de recherche éligibles.

Découvrez nos offres pour la comptabilité de votre entreprise

Avis clients

Avis LBDD

Les critères d’éligibilité au Crédit d’Impôt Recherche

Pour être éligible au Crédit d’Impôt Recherche, une entreprise doit répondre à plusieurs critères, dont les critères techniques. L’éligibilité technique concerne la nature des activités de recherche et développement entreprises par l’entreprise. Ces activités doivent être de véritables projets de recherche et de développement, et elles doivent respecter certaines caractéristiques pour être prises en compte dans le calcul du CIR.

L’éligibilité technique au Crédit d’Impôt Recherche

Au-delà des considérations administratives et comptables du dispositif, il est primordial de comprendre ce qui constitue l’éligibilité technique afin de s’assurer du respect des règles fiscales du CIR.

Le CIR s’appuie sur la notion de Recherche & Développement pour cadrer son éligibilité technique au dispositif.

Remarque :

A noter que l’éligibilité technique au CIR est également valable pour le dispositif JEI.

Le manuel de Frascati

L’administration fiscale se base sur le manuel de Frascati édité par l’OCDE afin de retenir ce qu’elle entend par R&D.

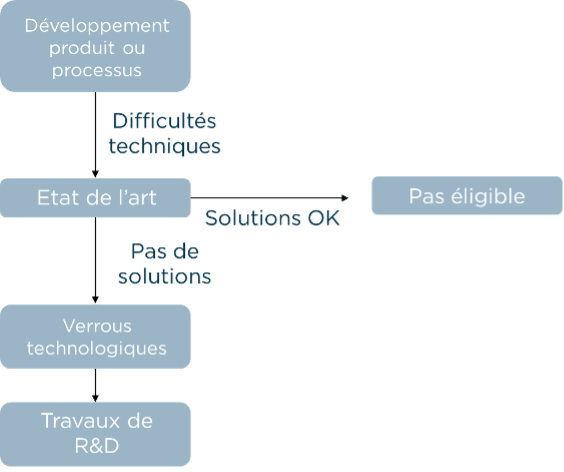

Le schéma ci-dessous reprend et ordonne les principales étapes permettant d’évaluer si les dépenses liées au processus de développement du produit ou service sont éligibles au CIR.

Pour évaluer l’éligibilité technique de votre projet au CIR il faut tenir compte de plusieurs aspects :

Le contexte technique, industriel et économique

Les activités de l’entreprise logiquement liées au développement produit ou processus, dans le cadre du CIR, ne constitue que le contexte.

En effet, les enjeux techniques, industriels ou économique sont susceptibles d’amener l’entreprise à mener des travaux de R&D et innover dans différents domaines.

Le niveau d’ambition des objectifs

La vie économique des entreprises est souvent poussée par des enjeux importants. Ces enjeux se concrétisent par la fixation d’objectifs techniques liés au développement de produits, de procédés ou de méthodes. La vision, la stratégie et la volonté de la direction peut amener des innovations plus ou moins disruptives.

Des contraintes

Les développements menés par l’entreprise, ancrés dans la réalité, doivent tenir compte de nombreuses contraintes.

Ces contraintes sont de natures variées : techniques, économiques, réglementaires, environnementales, industrielles, humaines…

La difficulté technique issue de l’ambition des objectifs et de la présence des contraintes pose la question de l’état des connaissances sur la problématiques visée.

L’état de l’art

L’état de l’art décrit l’état des connaissances sur une thématique scientifique ou technique donnée à un moment précis.

Si l’état de l’art est jugé suffisant pour atteindre les objectifs visés dans le respect des contraintes. Dans ce cas, les processus dont a besoin l’entreprise sont connus. Ce ne sont pas des process d’innovation ou de R&D mais d’ingénierie.

A contrario, si l’état de l’art n’est pas suffisant, il est nécessaire de trouver des solutions qui n’existent pas encore afin d’atteindre les objectifs fixés.

L’incertitude scientifique ou le verrou technologique

L’insuffisance de l’état de l’art fait entrer l’entreprise dans une zone d’incertitude scientifique ou technique.

Cette incertitude scientifique ou l’incapacité de la technologie à répondre aux objectifs et aux contraintes, ce que l’on peut appeler un verrou technologique, justifie l’appel à la R&D.

Les travaux de R&D

Lever l’incertitude scientifique ou le verrou technologique amène à réaliser une série de travaux de recherche ou de développement expérimental. A ce titre on distingue trois types de recherches :

- La recherche fondamentale. Elle consiste à analyser les propriétés des structures et des caractéristiques de phénomènes physiques et/ou naturels en vue d’organiser des théories interprétatives, sans application immédiate

- La recherche appliquée : cela consiste à rechercher, identifier et discerner quelles sont les applications possibles des résultats de la recherche fondamentale sur un ou plusieurs points possibles. Elle permet de trouver de nouvelles solutions qui permettent d’atteindre un objectif préalablement défini.

- Le développement expérimental. Il s’agit de réaliser des tests, des prototypes, des installations afin de rassembler les informations nécessaires pour réaliser les choix techniques permettant de créer, améliorer et produire de nouveau matériaux, produits, dispositifs, procédés, systèmes, organisations.

Le lien avec l’innovation

Le contexte de l’entreprise peut l’amener à développer un projet innovant. L’innovation peut dans certains cas engendrer la R&D si le caractère innovant se traduit par une incertitude scientifique ou un verrou technologique.

Cependant, l’innovation n’aboutit pas forcément sur la R&D. A l’inverse, il peut y avoir R&D en dehors d’un contexte innovant lorsque cela concerne ?

La complémentarité du CIR avec le CII

Un même projet peut à la fois comporter des travaux éligibles au CIR et au CII.

En effet, un produit peut être innovant et donc être éligible au CII et intégrer un sous-système ayant nécessité des travaux de R&D et donc éligible au CIR pour ces mêmes travaux.

Il faudra donc bien distinguer les travaux d’innovation des travaux de R&D sur le même projet.

Quand commence et s’arrête la R&D ?

L’administration estime qu’il y a une démarche R&D dès lors qu’il existe une incertitude que l’entreprise cherche à lever. Ainsi, elle ne distingue pas les projets intégrants ou pas la R&D en fonction, de la nature de leurs champs scientifiques et techniques. Ils sont tous éligibles.

Les champs liés aux sciences dites douces (psychologie, sociologie, économie…) par opposition aux sciences dures (mathématiques, physiques, chimie ou biologie) sont également éligibles.

La R&D s’arrête lorsque l’incertitude disparait, notamment en abordant la phase d’industrialisation.

Qu’est-ce que le dossier technique ?

La justification du CIR se fait par le biais d’un dossier économique qui établit le calcul de l’assiette imposable et donc d’un dossier technique qui doit exprimer l’éligibilité technique du projet.

Ce dossier technique reprend donc l’ensemble des informations permettant à l’administration fiscale de cerner l’éligibilité technique.

Ce dossier comprend principalement :

- Le contexte

- Les objectifs

- Les contraintes

- L’état de l’art

- L’incertitude scientifique ou verrou technologique

- Les travaux menés sur la période

Le fond (contenu) et la forme (rédaction, présentation) de ce dossier technique est essentiel. C’est grâce à la qualité de ce dossier et à la pertinence des éléments qu’il contient que l’administration validera ou pas le CIR.

Quelles sont les caractéristiques des projets éligibles ?

Les activités de recherche et développement éligibles au CIR doivent remplir plusieurs caractéristiques clés :

1- Le caractère scientifique et technique

Les projets de R&D doivent être basés sur des méthodes scientifiques et techniques afin de résoudre des problèmes complexes, d’améliorer des processus existants, ou de développer de nouveaux produits.

2- L’incertitude technologique

Les projets doivent impliquer une incertitude technologique, c’est-à-dire qu’au début du projet, les résultats ne peuvent pas être prédits avec certitude. Cette incertitude justifie le caractère risqué de la recherche et justifie le soutien financier de l’État.

3- L’objectif d’innovation

Les projets de R&D doivent viser à obtenir des résultats nouveaux ou améliorés. L’innovation peut concerner de nouveaux produits, procédés, services ou technologies.

4- La démarche expérimentale

Les projets doivent suivre une démarche expérimentale, c’est-à-dire qu’ils doivent être structurés avec des étapes de recherche, d’expérimentation et de validation.

5- La recherche fondamentale, appliquée ou le développement expérimental

Les activités éligibles couvrent un large spectre, allant de la recherche fondamentale à la mise en œuvre pratique de nouvelles idées.

Quelles sont les dépenses éligibles au CIR ?

Outre les caractéristiques des projets, les dépenses associées à ces activités de R&D sont également prises en compte pour le calcul du Crédit d’Impôt Recherche. Les dépenses éligibles comprennent :

- Les dépenses de personnel dédiées aux activités de R&D, y compris les chercheurs, ingénieurs et techniciens directement impliqués.

- Les dépenses liées aux équipements et aux matériels utilisés spécifiquement pour les projets de R&D.

- Les dépenses liées aux prestataires extérieurs, tels que les consultants et les organismes de recherche sous-traitants.

- Les frais de fonctionnement engagés dans le cadre des projets de R&D, comme les coûts de dépôt de brevets, de licences et de documentation.

La documentation et la justification

Pour bénéficier du Crédit d’Impôt Recherche, il est essentiel de bien documenter l’ensemble des projets de R&D. Cette documentation doit décrire en détail les objectifs, les méthodes, les résultats obtenus et les dépenses engagées. L’entreprise doit être en mesure de justifier l’éligibilité technique de ses projets en cas de contrôle fiscal.

Faut-il faire appel à une aide extérieur pour réaliser le dossier d’éligibilité technique ?

Faire appel à une aide extérieure pour réaliser le dossier d’éligibilité technique au Crédit d’Impôt Recherche (CIR) peut s’avérer très bénéfique pour plusieurs raisons. Voici quelques points à considérer lorsque vous envisagez de recourir à une aide externe pour cette tâche :

Expertise spécialisée

Les règles et les exigences du CIR peuvent être complexes et exigeantes. Les professionnels qui se spécialisent dans les questions de crédit d’impôt et de recherche et développement sont familiarisés avec les critères d’éligibilité technique, les dépenses admissibles et les bonnes pratiques de documentation. Leur expertise peut vous aider à naviguer dans ces domaines complexes et à identifier les projets et les dépenses qui sont les plus susceptibles d’être éligibles.

Minimisation des risques

Faire appel à des experts extérieurs réduit les risques d’erreurs ou d’omissions dans votre dossier d’éligibilité. Ces erreurs pourraient potentiellement entraîner le rejet de votre demande de Crédit d’Impôt Recherche ou des ajustements fiscaux ultérieurs. Les professionnels qualifiés sont conscients des erreurs courantes à éviter et peuvent vous guider pour maximiser vos chances de succès.

Optimisation des avantages

Les spécialistes du CIR comprennent comment structurer les projets et les dépenses pour maximiser le crédit d’impôt potentiel. Ils peuvent vous aider à identifier des dépenses que vous n’auriez peut-être pas considérées comme éligibles, ce qui pourrait augmenter le montant total du crédit d’impôt auquel vous avez droit.

Gain de temps et d’efforts

La préparation d’un dossier d’éligibilité technique au CIR peut demander du temps et des efforts considérables, en particulier si vous n’êtes pas familier avec les exigences du programme. Externaliser cette tâche à des experts vous permet de vous concentrer sur vos activités principales tout en ayant l’assurance que votre dossier est correctement préparé.

Préparation pour les contrôles fiscaux

Les entreprises bénéficiant du CIR sont susceptibles de faire l’objet de contrôles fiscaux pour vérifier l’exactitude de leurs déclarations. Si vous avez travaillé avec des professionnels pour préparer votre dossier, vous serez mieux préparé pour répondre aux questions et aux demandes d’informations lors d’un contrôle fiscal.

Que risque-t-on lorsque le dossier d’éligibilité technique du CIR est refusé par l’administration ?

Lorsque le dossier d’éligibilité technique au Crédit d’Impôt Recherche (CIR) est refusé par l’administration fiscale, cela peut entraîner plusieurs conséquences potentiellement désavantageuses pour l’entreprise concernée. Voici quelques-unes des principales conséquences à considérer :

Perte des avantages fiscaux

Le refus de votre dossier d’éligibilité technique signifie que l’administration fiscale ne reconnaît pas vos projets de recherche et développement comme étant éligibles au CIR. Par conséquent, vous ne pourrez pas bénéficier du crédit d’impôt pour les dépenses liées à ces projets. Cela peut se traduire par une perte financière significative, car le CIR est conçu pour aider les entreprises à réduire leurs coûts de recherche et développement.

Retour des crédits déjà obtenus

Si vous avez déjà bénéficié du Crédit d’Impôt Recherche pour des années précédentes en vous basant sur des projets qui ont été jugés non éligibles, l’administration fiscale peut exiger le remboursement des crédits d’impôt que vous avez perçus indûment. Cette situation peut entraîner des difficultés financières si vous avez déjà utilisé ces fonds.

Risques de sanctions financières

Dans certains cas, si l’administration fiscale constate que des informations incorrectes ou trompeuses ont été fournies dans le dossier d’éligibilité technique, des sanctions financières peuvent être appliquées. Ces sanctions peuvent prendre la forme de pénalités monétaires supplémentaires, en plus du remboursement des crédits d’impôt perçus.

Réputation affectée

Un refus du dossier d’éligibilité technique peut également avoir un impact sur la réputation de l’entreprise. Cela peut donner l’impression que l’entreprise n’a pas correctement respecté les critères d’éligibilité du CIR ou qu’elle a tenté de faire passer des activités non conformes pour des projets de R&D. Cela peut influencer la confiance des partenaires commerciaux, des investisseurs et du grand public envers l’entreprise.

Complexification des relations avec l’administration fiscale

Après un refus, l’administration fiscale pourrait être plus attentive à vos futurs dossiers de crédit d’impôt ou à d’autres aspects de vos déclarations fiscales. Cela pourrait entraîner des contrôles plus fréquents ou plus approfondis, ce qui peut être chronophage et potentiellement stressant.

Quels sont les recours possibles ?

En cas de refus injustifié ou de désaccord avec la décision de l’administration fiscale, il est possible de contester cette décision. Vous pouvez engager des démarches pour fournir davantage de preuves ou clarifications sur vos projets de R&D. Cependant, ce processus peut être long et complexe.

Qu’est-ce que le rescrit fiscal, a quoi sert-il ?

Pour garantir la validité de vos dépenses en recherche et développement et vous assurer de votre éligibilité au CIR, il est recommandé de solliciter un rescrit fiscal auprès de l’administration.

L’utilisation du rescrit CIR permet de consulter l’administration au sujet de la conformité d’une opération de recherche et développement. Cette demande doit être soumise au plus tard six mois avant la date limite de dépôt de la déclaration de CIR. Elle doit fournir une présentation précise, exhaustive et transparente du projet de recherche en question. Si le rescrit reçoit une réponse favorable, cela garantit à l’entreprise, pour autant que les travaux décrits soient menés conformément, la certitude du bénéfice du crédit d’impôt pour les dépenses concernées.

Source:

- https://bofip.impots.gouv.fr/bofip/6486-PGP.html/

- https://www.oecd-ilibrary.org/science-and-technology/manuel-de-frascati-2002_9789264299047-fr;jsessionid=4tRdVX6F66qlu688xDIxxe3Mnd65Zir0DCSj74JD.ip-10-240-5-158

En savoir plus :

- La défiscalisation des entreprises innovantes : explications !

- Le versement des dividendes : aspects juridiques, fiscaux et sociaux

- Les différents régimes fiscaux

Cet article a écrit en collaboration avec Global Vision. GlobalVision est une entreprise qui accompagne depuis 10 ans les projets innovants au travers de différents métiers : conceptualisation, recherche de financements, intelligence technologique.

Leur mission est d’emmener les entreprises vers plus d’innovation technlogiques tout en répondant aux grands enjeux actuels.

Sommaire

- Qu'est-ce que le Crédit d’Impôt Recherche (CIR) ?

- Les critères d'éligibilité au Crédit d’Impôt Recherche

- L’éligibilité technique au Crédit d’Impôt Recherche

- Le lien avec l’innovation

- La complémentarité du CIR avec le CII

- Quand commence et s’arrête la R&D ?

- Qu’est-ce que le dossier technique ?

- Quelles sont les caractéristiques des projets éligibles ?

- Quelles sont les dépenses éligibles au CIR ?

- Faut-il faire appel à une aide extérieur pour réaliser le dossier d'éligibilité technique ?

- Que risque-t-on lorsque le dossier d'éligibilité technique du CIR est refusé par l'administration ?

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

Plus d'articles

Articles qui peuvent vous intéresser

- Eid Y.

- 3 Sep 2024

- 5min

- Dufour L.

- 12 Oct 2020

- 5min

Pour le ministère des Finances il s’agit «de donner la direction dans laquelle on veut aller, à savoir un taux d’IS à 28 % pour toutes les entreprises à horizon 2020» Que contient l’annonce de la baisse de l’impôt sur les sociétés ? La baisse du taux d’imposition sur les sociétés à 28% ayant été […]

- Allion A.

- 2 Juin 2023

- 8min

La définition et les taux de TVA Définition de la TVA La taxe sur la valeur ajoutée, plus communément appelée TVA, est un impôt indirect payé par les consommateurs et collecté par les entreprises. En effet, les consommateurs payent la TVA au moment de l’achat ; tandis que les entreprises vont la collecter au moment […]

- Lailler T.

- 29 Juil 2024

- 8min

Un dirigeant peut choisir de gérer en interne les questions d’ordre fiscales ou de les confier à un expert-comptable : l’erreur peut coûter cher ! En matière d’impôt sur les sociétés (IS), un précédent article vous en présentait les grandes lignes. Dans cet article, nous vous expliquons comment payer votre impôt sur les sociétés. Qui […]

Commentaires

0 commentaires

5/5