Qu’est-ce que l’affection de longue durée ? L’Affection de Longue Durée (ALD) est une classification médicale en France qui concerne des maladies graves ou chroniques nécessitant un traitement prolongé. Mais qu’est-ce que cela implique exactement ? Il existe deux types d’ALD : L’ALD exonérante s’applique lorsque la maladie dont souffre un individu évolue sur une […]

Recouvrement forcé : définition, procédures et limites à connaître

Le 21/08/2025

9 min.

0

Introduction

Face aux impayés, les entreprises comme les particuliers peuvent rapidement se retrouver en difficulté financière. Lorsqu’un débiteur refuse de régler sa dette malgré les relances, le créancier n’a d’autre choix que de recourir au recouvrement forcé.

Cette procédure légale, encadrée par le droit français, permet de contraindre un débiteur à s’acquitter de ce qu’il doit grâce à l’intervention d’un huissier de justice (désormais appelé commissaire de justice) et sur la base d’un titre exécutoire délivré par un tribunal ou un notaire.

Le recouvrement forcé n’est pas une démarche anodine : il entraîne des frais, prend du temps et peut rompre définitivement la relation entre le créancier et le débiteur. C’est pourquoi il intervient généralement en dernier recours, lorsque toutes les solutions amiables ont échoué.

Qu’est-ce que le recouvrement forcé ?

Le recouvrement forcé désigne l’ensemble des procédures légales qui permettent à un créancier de contraindre un débiteur à payer sa dette, en s’appuyant sur un titre exécutoire. Contrairement au recouvrement amiable, qui repose sur la négociation et la recherche d’un accord, le recouvrement forcé implique l’intervention de la justice et d’un commissaire de justice (ancien huissier).

Différence avec le recouvrement amiable

- Recouvrement amiable : relances, mises en demeure, négociations de délais ou d’échéanciers.

- Recouvrement forcé : saisies (comptes bancaires, salaires, biens), exécutées sur la base d’une décision de justice.

| Critère | Recouvrement amiable | Recouvrement forcé |

|---|---|---|

| Objectif | Trouver un accord amiable pour régler la dette | Contraindre le débiteur à payer |

| Moyens utilisés | Relances, négociations, mise en demeure | Jugement, huissier, saisies (comptes, biens…) |

| Coût | Limité (frais de relance, courrier recommandé) | Plus élevé (frais de justice, huissier) |

| Durée | Variable mais souvent rapide | Plus longue, dépend du tribunal et des recours |

| Impact sur la relation | Relation commerciale souvent préservée | Relation rompue ou fortement détériorée |

Le recouvrement forcé apparaît donc comme une solution de dernier recours, coûteuse et parfois lourde, mais souvent nécessaire pour récupérer des sommes importantes ou face à un débiteur de mauvaise foi.

Dans quels cas le recouvrement forcé est-il utilisé ?

| Situation | Exemple concret | Mécanisme du recouvrement forcé |

|---|---|---|

| Factures impayées (B2B) | Un fournisseur non payé par son client malgré relances et mise en demeure. | Saisie des comptes ou des biens de l’entreprise débitrice. |

| Loyers ou charges impayés | Un locataire reste 3 mois sans payer son loyer. | Action en justice + saisie sur salaire ou expulsion. |

| Prêts et dettes bancaires | Un particulier ne rembourse plus son crédit à la consommation. | La banque saisit le tribunal puis fait exécuter la décision. |

| Pensions alimentaires impayées | Un parent ne verse pas la pension fixée par jugement. | Saisie directe sur salaire par commissaire de justice. |

| Jugement non respecté | Une entreprise condamnée à indemniser un client refuse de payer. | Exécution forcée du jugement (saisie des comptes ou biens). |

Les acteurs du recouvrement forcé

Le recouvrement forcé met en jeu plusieurs acteurs, chacun ayant un rôle bien défini :

1. Le créancier

- Il peut agir seul ou être assisté par un avocat ou une société de recouvrement.

- C’est la personne (entreprise, banque, particulier) à qui une somme d’argent est due.

- Son rôle : engager la procédure, fournir les preuves de la créance (contrats, factures, jugements).

2. Le débiteur

- C’est la personne ou l’entreprise qui doit payer la dette.

- Ses droits doivent être respectés (quotité de salaire insaisissable, biens protégés).

- Il peut contester la créance devant le tribunal ou demander des délais de paiement.

3. Le commissaire de justice (ancien huissier)

- Officier ministériel chargé de mettre en œuvre les mesures d’exécution.

- Il intervient uniquement sur la base d’un titre exécutoire.

- Missions principales :

- Signifier les décisions de justice.

- Réaliser les saisies (salaire, compte bancaire, biens mobiliers/immobiliers).

- Informer le débiteur de ses droits et obligations.

4. Le tribunal compétent

- Délivre le titre exécutoire permettant d’engager le recouvrement forcé.

- Peut intervenir à plusieurs niveaux :

- Injonction de payer (procédure simplifiée).

- Jugement classique après audience contradictoire.

- Fixation des modalités de paiement (échéanciers).

Les étapes du recouvrement forcé

Le recouvrement forcé n’est pas une action improvisée : il obéit à une procédure juridique stricte, qui s’articule autour de trois grandes phases.

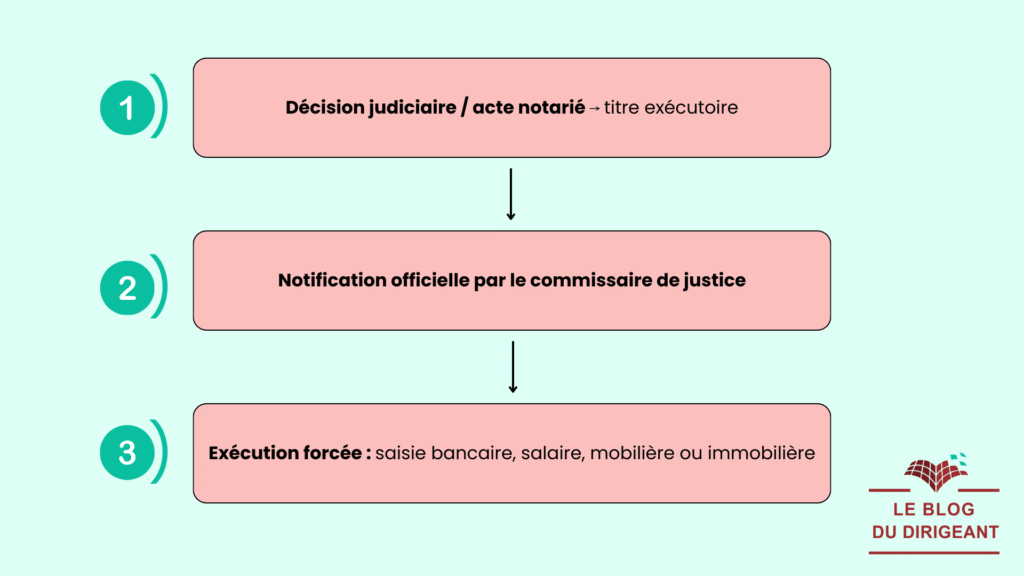

1. Obtenir un titre exécutoire : la clé du recouvrement

Avant toute mesure de contrainte, le créancier doit détenir un titre exécutoire, c’est-à-dire un document officiel constatant l’existence et la légitimité de la dette. Sans ce titre, aucune saisie n’est possible.

Une fois obtenu, ce titre a une force légale contraignante : il autorise l’exécution forcée par un commissaire de justice.

2. Signification de la décision par un commissaire de justice

Le commissaire de justice (ex-huissier) est l’intermédiaire incontournable.

- Il notifie officiellement la décision au débiteur (signification).

- Il informe ce dernier de ses obligations, de ses droits et des délais éventuels.

- Il peut effectuer des recherches de solvabilité : comptes bancaires, biens immobiliers, employeur du débiteur.

Cette étape vise à donner une dernière chance au débiteur de s’exécuter volontairement, avant toute saisie.

3. Exécution forcée : les saisies

Si le débiteur ne paie pas, le commissaire de justice met en œuvre les mesures d’exécution prévues par la loi.

Les principales saisies utilisées :

- Saisie-attribution (compte bancaire) : les sommes présentes sur le compte du débiteur sont bloquées et transférées au créancier.

- Saisie sur rémunération : une partie du salaire ou des revenus est directement prélevée, en respectant la quotité insaisissable (minimum vital protégé).

- Saisie mobilière : saisie de biens meubles (véhicule, matériel professionnel, mobilier…) qui seront vendus aux enchères pour rembourser la dette.

- Saisie immobilière : procédure lourde et rare, utilisée pour les dettes importantes, pouvant aller jusqu’à la vente du logement ou du local.

Chaque saisie doit respecter les droits du débiteur et suit un cadre légal précis (notifications, délais de contestation, limites de saisissabilité).

Schéma récapitulatif des étapes

Les limites et conditions légales du recouvrement forcé

Les biens et revenus insaisissables

Le recouvrement forcé ne peut pas porter sur tous les biens du débiteur. La loi protège certains éléments indispensables à sa vie quotidienne et à sa dignité.

Par exemple, une partie du salaire reste insaisissable : c’est la quotité insaisissable, calculée en fonction du revenu et du nombre de personnes à charge.

De même, les aides sociales (RSA, allocations familiales, aides au logement, etc.) ne peuvent pas être saisies. Les biens nécessaires à la vie courante (literie, vêtements, ustensiles de cuisine) ainsi que les outils indispensables à l’activité professionnelle (véhicule de livraison, ordinateur d’un indépendant, matériel artisanal) bénéficient également d’une protection légale.

La prescription des dettes

Une créance n’est pas exigible indéfiniment. Passé un certain délai, on parle de prescription, et le recouvrement forcé n’est plus possible. En pratique, les délais varient selon la nature de la dette :

- 2 ans pour les dettes liées à la consommation,

- 3 ans pour les loyers,

- 5 ans pour les factures commerciales ou civiles,

- 10 ans pour les décisions de justice.

Si le créancier n’agit pas dans ces délais, sa créance s’éteint. Toutefois, certaines démarches (comme une mise en demeure ou une action en justice) peuvent interrompre ou suspendre la prescription.

Le coût de la procédure

Contrairement au recouvrement amiable, peu coûteux, le recouvrement forcé génère des frais parfois importants. Ils incluent les honoraires du commissaire de justice, les frais de tribunal et, dans certains cas, les frais d’expertise.

Même si la loi prévoit que ces frais peuvent être mis à la charge du débiteur condamné, le créancier doit en principe les avancer. Rien ne garantit qu’il les récupérera entièrement, surtout si le débiteur est insolvable. C’est pourquoi il est essentiel d’évaluer la situation financière du débiteur avant d’engager la procédure.

Les conséquences relationnelles et réputationnelles

Le recouvrement forcé n’est pas neutre sur le plan humain et commercial. Dans une relation d’affaires, il entraîne presque toujours une rupture définitive avec le partenaire débiteur. Pour une entreprise, recourir trop souvent à ce type de procédure peut aussi nuire à sa réputation et la faire apparaître comme inflexible ou agressive.

Il est donc recommandé de considérer le recouvrement forcé comme une solution de dernier recours, à utiliser uniquement lorsque les négociations amiables ont échoué et que les enjeux financiers justifient les coûts, les délais et les conséquences d’une telle action.

FAQ – Recouvrement forcé

Quelle est la différence entre recouvrement amiable et recouvrement forcé ?

Le recouvrement amiable repose sur la négociation, les relances et la mise en demeure, sans passer par la justice. Le recouvrement forcé intervient après échec de cette phase et nécessite un titre exécutoire délivré par un tribunal ou un notaire, permettant à un commissaire de justice de procéder à des saisies.

Combien de temps dure une procédure de recouvrement forcé ?

La durée varie selon la complexité du dossier. L’obtention d’un titre exécutoire peut prendre quelques semaines à plusieurs mois. Ensuite, l’exécution forcée (saisie bancaire, sur salaire ou mobilière) dépend de la réactivité du commissaire de justice et de la situation du débiteur. En moyenne, la procédure peut durer entre 3 et 12 mois.

Quels biens peuvent être saisis en cas de recouvrement forcé ?

Un commissaire de justice peut saisir :

– les comptes bancaires (saisie-attribution),

– une partie du salaire (saisie sur rémunération),

– des biens meubles (voiture, matériel, mobilier),

– voire un bien immobilier dans les cas les plus graves.

Certains biens restent toutefois protégés, comme les biens essentiels à la vie quotidienne ou les outils de travail.

Quels sont les frais du recouvrement forcé et qui les paie ?

Les frais comprennent les honoraires du commissaire de justice, les frais de tribunal et les éventuelles expertises. En principe, ces frais sont mis à la charge du débiteur, mais le créancier doit les avancer. Si le débiteur est insolvable, le créancier risque de ne pas tout récupérer.

Peut-on éviter le recouvrement forcé en négociant avec le créancier ?

Oui. Si le débiteur parvient à conclure un accord amiable (paiement échelonné, remise partielle), le créancier peut renoncer au recouvrement forcé. C’est pourquoi il est toujours conseillé de dialoguer et trouver une solution amiable avant que la procédure ne soit engagée.

Articles qui peuvent vous intéresser

- Loudjedi W.

- 16 Juil 2024

- 7min

- gerer

- Lusset M.

- 31 Mai 2021

- 3min

Cet article a vocation à vous présenter les différents types de support marketing, qu’il est possible d’utiliser pour optimiser votre présence, attirer des prospects et conclure des ventes ! La rédaction d’articles SEO : le pilier du content marketing La rédaction de contenus web est l’outil traditionnel du marketing de contenu, mais aussi le pilier […]

- Petit G.

- 25 Nov 2025

- 4min

Les cycles de vente plus longs, la pression compétitive et la volatilité de la demande obligent les dirigeants à explorer différentes solutions de financement afin de maintenir leur capacité d’action. Dans ce contexte, certains entrepreneurs mobilisent ponctuellement des ressources personnelles pour répondre à un besoin précis ou accélérer leur prise de décision. Cela peut notamment […]

- Lusset M.

- 25 Juil 2024

- 6min

Quels prix pour une immatriculation de véhicule de flotte ? En règle générale, la gestion d’une flotte de véhicules de service est plus onéreuse que celle de voitures de particuliers. Ainsi, pour immatriculer une flotte de véhicules professionnels, il faut prévoir un budget conséquent. En fonction des démarches entreprises, les frais d’immatriculation d’une voiture de […]

Commentaires

0 commentaires

0/5