C’est dans ce cadre que la garantie décennale trouve toute son importance. Elle permet de protéger à la fois les constructeurs et les maîtres d’ouvrage contre les conséquences financières des vices de construction. Obligatoire en France, cette assurance constitue un véritable filet de sécurité pour assurer la pérennité des ouvrages et garantir la satisfaction des […]

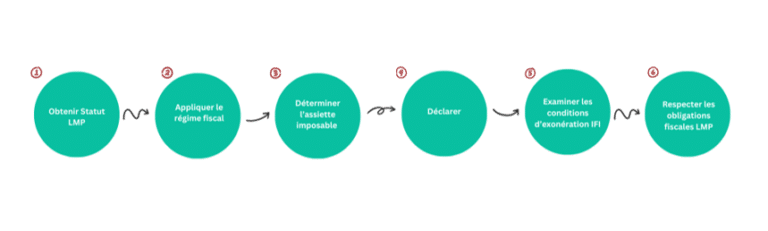

L’imposition en LMP en 6 étapes

Publié le 02/08/2024

0

Introduction

La location en LMP accorde au loueur un statut fiscal particulier. Pour bien maitriser ce sujet, il faut étudier 6 étapes fiscales principales de la location en LMP.

La boîte à outils du dirigeant

Obtenir le statut LMP : Les conditions pour bénéficier du régime fiscal LMP

Afin de pouvoir bénéficier du régime fiscal applicable aux loueurs meublés professionnels (LMP), à la différence du statut LMNP, il faut que certaines conditions préalables soient réunies. Celles-ci sont :

- Il faut qu’un contrat de location meublée professionnelle soit conclu.

- Il faut que le revenu soit versé au loueur en échange de la mise en location de son logement. Ex. bail, contrat AirBnB, etc…

- Il faut que le logement objet du contrat de location soit meublé.

- Il faut que la valeur des recettes résultant de la location meublée soit supérieure à 23 000 € par an.

- Il faut que les recettes locatives soient supérieures aux autres revenus d’activités du foyer fiscal. Ceci signifie que la LMP est la source principale de revenus.

Comparez les meilleures offres pour créer votre entreprise

Création gratuite

pour tout abonnement à IndyPremium

4,7 sur 1400 avis

Appliquer le régime fiscal

Il existe 2 méthodes pour imposer un loueur meublé professionnel. Le loueur en LMP peut choisir le régime qui lui serait plus avantageux. Or, parfois, l’application d’un certain régime peut être obligatoire. Ces régimes fiscaux sont les suivants :

- Le régime Micro-BIC.

- Le régime Réel.

Le régime « Micro-BIC » en LMP

Le régime micro-BIC est une méthode d’imposition qui pose un abattement fiscal forfaitaire sans prendre en considération les charges réelles versées par le loueur. Ce régime présente de nombreuses spécificités. Celles-ci sont :

- La réduction forfaitaire de 50% : quand le régime micro-BIC est appliqué, ceci implique qu’un abattement fiscal de 50 % aura lieu sur les revenus de location meublée professionnelle. Ceci signifie que, seule, la moitié des recettes réalisées sera imposée. Ceci est la raison pour laquelle ce régime serait très avantageux si les charges locatives sont égales ou inférieures à 50% des revenus locatifs.

- L’automaticité de la réduction forfaitaire : si le montant des recettes locatives annuelles est égal ou inférieur à 77700 €, le régime micro-BIC s’applique automatiquement. Ceci signifie que ledit abattement de 50% aura lieu automatiquement. Cependant, si le contribuable (personne physique ou morale) estime que l’adoption du régime réel serait plus avantageuse pour lui, il peut opter pour ce dernier.

- La simplicité d’application : le régime micro-BIC ne pose aucune exigence quant à l’exercice d’une démarche spécifique ou de calculs compliqués.

Le régime réel d’imposition en LMP

Le régime réel, au contraire au régime micro-BIC, pose une déduction non-forfaitaire dont le calcul dépendra des charges réelles supportées par le loueur meublé professionnel. Lorsqu’un loueur en LMP adopte ce mode d’imposition, il doit maitriser certaines règles importantes. Ces dernières sont :

- Une déduction des charges réelles sera appliquée. Ceci signifie qu’en déterminant l’assiette qui sera imposée, une déduction des charges réelles aura lieu. Les charges réelles, telles que les frais du notaire, de la constitution de société, d’entretien, d’impôts locaux, de la gestion par agence, d’assurance, des intérêts d’emprunt, des amortissements, seront exclues de l’assiette imposable.

- Quand le montant des recettes locatives annuelles excède 77700 € (seuil applicable en LMNP), le régime réel s’appliquera automatiquement. Le contribuable LMP, dans ce cas, doit appliquer le régime réel. Il ne peut pas opter pour l’adoption du régime micro-BIC (au contraire au contribuable LMP dont les recettes locatives annuelles sont inférieures ou égales à 77700 €).

- Le loueur en LMP, dans ce cas, doit non seulement suivre une démarche méticuleuse pour déterminer les charges réelles déductibles, mais aussi calculer l’assiette qui sera imposée.

3 outils pour les indépendants

Un seul

outil de gestion

Le compte pro

adapté

Déléguez votre

comptabilité

Déterminer l’assiette imposable en LMP : Revenus locatifs et plus-values

Concernant le calcul de l’assiette imposable en cas de LMP, deux hypothèses peuvent avoir lieu.

La location meublée professionnelle : Assiette = Revenus Locatifs

Quand un propriétaire d’un bien foncier meublé met ce dernier en location, les recettes reçues à l’issu de cette location seront qualifiées comme revenus locatifs. Ceci signifie que ces derniers seront imposés au titre des bénéfices industriels et commerciaux (BIC). Lesdits bénéfices sont imposés sur la base du bénéfice net réalisé par l’entreprise après déduction des charges et des dépenses déductibles.

La vente suite à la location meublée professionnelle : Assiette = Plus-Value

En cas de vente du bien foncier meublé suite à une LMP, le loueur en LMP doit maitriser certaines conditions et conséquences fiscales de ladite vente. Celles-ci sont les suivantes :

Règles générales d’imposition de plus-value

Règles spécifiques : Le cas de la para-hôtellerie (location de chambre d’hôtes et de meublés de tourisme

Si le loueur en LMP effectue des prestations de services (petit-déjeuner, nettoyage, linge, etc…), il sera non seulement soumis à des règles différentes d’exonération, mais aussi assujetti à la TVA de droit commun.

Remplir les conditions pour l’exonération IFI (étape non-obligatoire mais très avantageuse)

L’IFI est l’impôt sur la fortune immobilière. Certes, a priori, tout bien foncier doit être soumis à cet impôt. Cependant, il existe une exception concernant les LMP. En effet, si le bien immobilier fait l’objet d’une location meublée professionnelle, il ne sera pas inclus dans l’assiette soumise à l’IFI. Afin de bénéficier de cette exonération fiscale, deux conditions doivent être réunies. Celles-ci sont :

- Le bien en question doit être inscrit à l’actif du bilan de l’entreprise locative. Ceci implique que loueur doit être inscrit au registre du commerce et des sociétés en tant que loueur en meublé professionnel.

- Le loueur doit prouver que l’activité de l’action meublée constitue la source principale de revenu dans le foyer fiscal. Ceci signifie que les recettes locatives sont supérieures à tout autre revenu dans ledit foyer.

Déclarer les recettes locatives et les plus-values de vente

Les exigences de déclaration diffèrent selon le régime fiscal applicable. En effet, il existe trois cas principaux. Ces derniers sont :

- Déclaration en cas de l’application du régime Micro-BIC : le contribuable devra suivre la procédure de déclaration applicable à l’impôt sur le revenu (IR). Ceci signifie qu’il devra déclarer les recettes locatives brutes sur le formulaire 2042 C-PRO.

- Déclaration en cas de l’adoption du régime réel : le contribuable devra suivre la procédure suivante :

- Remplir le formulaire 2031 (déclaration des bénéfices industriels et commerciaux) pour indiquer les revenus locatifs et les charges déductibles.

- Joindre les annexes 2033 A à G (bilan, compte de résultat, tableaux d’amortissements, etc…

- Envoyer ces déclarations à l’administration fiscale via le site des impôts ou par un logiciel de comptabilité agréé.

- Déclaration concernant les plus-values en cas de vente : le contribuable, dans ce cas, devra compléter le formulaire 2048-M pour la déclaration de la plus-value professionnelle lors de la vente d’un bien meublé.

Respecter les obligations fiscales LMP

Les règles fiscales en cas de LMP sont certes, avantageuses. Cependant, elles soumettent les loueurs en LMP à des obligations qui peuvent être fiscalement lourdes dans certains cas. Ces contraintes légales sont les suivantes :

- Obligation fiscale accrue : les loueurs doivent effectuer des déclarations fiscales rigoureuses. Ceci signifie qu’ils peuvent être censés à faire intervenir un professionnel en fiscalité.

- Assujettissement à des cotisations sociales élevées : les loueurs en LMP sont soumis à des cotisations sociales élevées. Le montant de ces cotisations peut être entre 35 % et 40 % des bénéfices. Ceci peut constituer une charge financière significative.

Sommaire

- Obtenir le statut LMP : Les conditions pour bénéficier du régime fiscal LMP

- Appliquer le régime fiscal

- Déterminer l’assiette imposable en LMP : Revenus locatifs et plus-values

- Remplir les conditions pour l’exonération IFI (étape non-obligatoire mais très avantageuse)

- Déclarer les recettes locatives et les plus-values de vente

- Respecter les obligations fiscales LMP

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Comment choisir votre logiciel de comptabilité LMNP ?

- La loi ALUR

- Le plan d'apurement

- Le statut LMNP

- Qu'est que la vente à réméré

- Quels sont les avantages des régimes fiscaux accessibles en LMNP ?

- Créer une société d'investissement immobilier

- QueI type de location choisir pour un investissement immobilier ?

- Comment construire un patrimoine immobilier ?

- Pourquoi faire un investissement locatif à Strasbourg ?

- Pourquoi faire un investissement locatif à Rennes ?

- Pourquoi faire un investissement locatif à Lille ?

- Pourquoi faire un investissement locatif à Toulouse ?

- Pourquoi faire un investissement locatif à Lyon ?

- Faire un investissement locatif à Marseille, est-ce un bon choix ?

- Faire un investissement locatif à Paris est-ce un bon choix ?

- Comment trouver un investissement locatif rentable ?

- Financer un investissement locatif ?

- Créer une société pour un investissement locatif : quel statut juridique ?

- Faire de l'investissement locatif neuf

Plus d'articles

Articles qui peuvent vous intéresser

- Petit G.

- 11 Fév 2026

- Lusset M.

- 20 Jan 2026

Les documents imprimés ou les envois postaux consomment de l’énergie et génèrent des émissions. Comment la digitalisation change-t-elle la donne ? Pourquoi les démarches administratives pèsent sur l’empreinte carbone des entreprises Selon l’ADEME (Agence de la transition écologique), en deux ans à peine, l’empreinte carbone du numérique en France aurait augmenté de près du double. […]

- Loudjedi W.

- 5 Oct 2022

L’aide individuelle à la formation de Pôle Emploi, permet à de nombreuses personnes de financer les dépenses en formation. Une formation peut avoir un coût non négligeable ce qui peut être un frein pour de nombreux entrepreneurs qui veulent exercer une activité réglementée ou pour les demandeurs d’emploi. Nous vous détaillons dans cet article comment […]

- creer

- Lasson G.

- 5 Août 2024

Qu’est-ce qu’un rédacteur web ? Avec l’importance grandissante de la présence numérique pour les entreprises, et l’importance du référencement pour assurer cette présence numérique, rédacteur web est un métier de plus en plus sollicité. Un rédacteur web est un professionnel spécialisé dans la création de contenu écrit pour les sites web. Son rôle principal est […]

Commentaires

0 commentaires

0/5