Il s’agit d’un apport très particulier qui ne peut pas entrer dans la composition du capital social, car il est étroitement lié à la personne de l’apporteur. En découlent ainsi des règles spéciales, comme l’impossibilité de transmettre les droits de l’associé à ses héritiers, ou encore de les vendre ! Comment réaliser un apport en industrie ? […]

Qu'est-ce que l'affacturage ? Que sont les factors ?

Mis à jour le 31/07/2024

0

Introduction

L’affacutrage est un mécanisme de financement des entreprises, leur permettant d’être payées plus rapidement qu’en attendant l’échéance de leurs créances. Les factors constituent ainsi des acteurs primordiaux dans ce domaine.

À cet égard, l’affacturage peut constituer une réelle opportunité pour l’entreprise d’optimiser sa stratégie financière. Le blog du dirigeant vous propose de vous présenter le fonctionnement de l’affacturage, les avantages et inconvénients de l’affacturage, ainsi que les factors et leurs rôles.

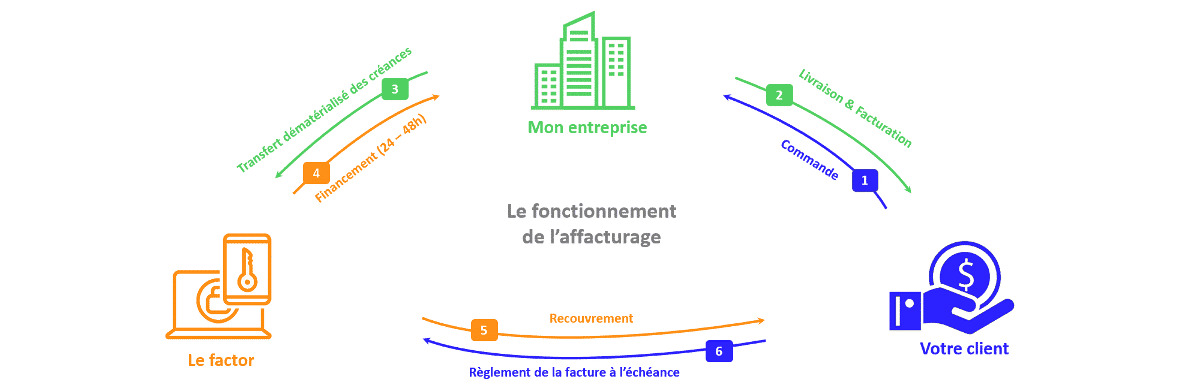

L’affacturage : définition et fonctionnement

L’affacturage consiste, pour une entreprise, à transférer les créances dont elle dispose à un tiers (appelé « le factor ») qui en assurera le recouvrement. L’opération fait donc intervenir trois acteurs :

- L’entreprise créancière ;

- Le factor (établissement de crédit) ;

- L’entreprise débitrice.

De manière simplifiée, le fonctionnement de l’affacturage est le suivant :

- Une entreprise créancière dispose d’une facture payable à terme sur une autre entreprise débitrice ;

- L’entreprise créancière transfère cette facture au factor ;

- Le factor approuve la facture qui lui a été soumise ;

- Il octroie une avance de trésorerie à l’entreprise créancière qui peut correspondre totalement ou partiellement au montant de la facture préalablement approuvée ;

- À l’arrivée du terme, le factor se fait régler la facture auprès de l’entreprise débitrice.

Illustration :

Une entreprise A vend des matières premières à une entreprise B pour un prix de 100 000 euros. La facture stipule un règlement dans un délai de 90 jours.

Pour éviter de devoir attendre ce délai et pour se prémunir contre le risque d’impayé, l’entreprise A décide de transférer sa créance au factor qui lui octroie une avance de trésorerie de 80 000 euros.

Ultérieurement, le factor sera payé par l’entreprise B et se fera rémunérer par les commissions versées par l’entreprise créancière.

Nos recommandations

Les avantages et les inconvénients de l’affacturage

L’entreprise désireuse de recourir à une telle opération se doit de bien appréhender ses potentiels avantages et inconvénients en amont de toute prise de décision.

Les avantages de l’affacturage pour l’entreprise

Le principal avantage de l’affacturage pour l’entreprise créancière réside dans la préservation de sa trésorerie. L’opération lui permet notamment de recevoir une avance de trésorerie sans avoir à attendre le terme du règlement. Un autre avantage de l’affacturage est qu’il permet à l’entreprise de se prémunir vis-à-vis du risque d’impayé. En effet, une fois la facture approuvée par le factor, c’est sur lui que pèse le risque de non-recouvrement. L’entreprise créancière se trouve ainsi assurée contre le risque d’impayé de la part de son client. Enfin, l’affacturage permet à l’entreprise d’optimiser sa gestion du personnel puisque les formalités liées au recouvrement de la facture sont à la charge du factor. Le personnel de l’entreprise se trouve donc déchargé de cette mission, laquelle peut être particulièrement chronophage.

Les inconvénients de l’affacturage pour l’entreprise

L’inconvénient majeur de l’affacturage pour l’entreprise créancière réside dans le coût de l’affacturage. En pratique, ce dernier trouve sa consistance dans :

- La gestion de l’affacturage lui-même (recouvrement, gestion des factures…) ;

- Le financement de l’opération (le paiement par anticipation de l’entreprise créancière correspondant à un crédit à court terme rémunéré octroyé par le factor).

Dans l’hypothèse où l’entreprise recouvre elle-même ses créances, elle ne subit nullement un tel coût, mais supporte le risque d’impayé. Un autre inconvénient de l’affacturage peut résider dans l’approbation préalable de la facture par le factor. En pratique, le rejet de la facture par le factor demeure relativement rare et vise souvent le cas où cette dernière présente un risque trop important de non-recouvrement.

Qu’est ce que les factors ?

Un factor peut également être appelé société d’affacturage, ou bien affactureur. Le factor est l’entreprise à laquelle l’entreprise créancière va vendre ses factures, pour en avancer le règlement leur permettant de simplifier leur gestion et renforcer leur trésorerie. Le factor est un établissement de crédit, proposant aux entreprises différentes prestations, qui peuvent etre souscrites de manière indépendantes les unes des autres, même si elles sont généralement souscrites de manière groupées. L’indépendance et le prix des différentes prestations dépendent du factor choisi.

Quelles sont les prestations proposées par les factors ?

Parmi les prestations proposées par les factors :

- Le recouvrement de créances : l’affactureur relance les clients débiteurs de l’entreprise cliente, il effectue les démarches d’encaissements et procède également à l’engagement des poursuites judiciaires si besoin il y a, et qu’aucune solution amiable n’a été trouvée.

- Le financement de la trésorerie : l’affactureur avance à son client, un montant proportionnel et prédéfini des créances cédées. La marge du factor est fixée dans le contrat et dépend de divers facteurs, dont le plus fréquent est le niveau de risque de défaillance du débiteur.

- Assurance-crédit est également un des services proposés par les factors : cela permet de garantir l’entreprise cliente contre le risque de non-paiement.

Les nouveaux factors

Avec le mouvement de digitalisation de l’économie et de notre société, l’affacturage a également du s’adapter. Avec la dématérialisation des factures, le fait que les entreprises sont à la recherche des solutions toujours plus souples, rapides et en ligne, l’affacturage et ses acteurs traditionnels ont du s’adapter et on voit émerger de nouveaux factors et de nouveaux mécanismes d’affacturage dit l’affacturage en ligne. N’hésitez pas à consulter notre article à ce sujet pour en savoir plus!

Les autres méthodes de financement d’une entreprise que les factors

Lorsqu’une entreprise cherche à obtenir des liquidités pour soutenir ses opérations ou sa croissance, elle dispose d’un éventail de méthodes de financement parmi lesquelles choisir. Parmi ces options, l’affacturage se distingue par ses caractéristiques uniques, mais il est important de le comparer à d’autres méthodes de financement pour déterminer celle qui convient le mieux à chaque situation.

Les factors et les crédits bancaires

L’affacturage repose sur les créances clients de l’entreprise. En échange d’une avance de trésorerie, l’entreprise transfère ses factures impayées à un factor, qui se charge du recouvrement de ces créances. En revanche, le crédit bancaire offre aux entreprises la possibilité d’obtenir des prêts ou des lignes de crédit auprès des banques. L’affacturage se distingue du crédit bancaire par son processus de qualification plus flexible et rapide. Les entreprises ayant des historiques de crédit moins solides ou des actifs limités peuvent trouver plus facilement du financement par le biais de l’affacturage. En revanche, le crédit bancaire peut offrir des taux d’intérêt plus bas pour les entreprises ayant des profils de risque plus faibles. Les prêts bancaires peuvent également être utilisés pour financer une variété de besoins financiers, des investissements à long terme aux besoins de fonds de roulement.

Les factors et les prêts commerciaux

L’affacturage se distingue des prêts commerciaux par les exigences en matière de garanties. En effet, l’affacturage ne requiert pas de garanties supplémentaires autres que les créances clients de l’entreprise. Les prêts commerciaux, quant à eux, imposent généralement des garanties sous forme d’actifs tangibles ou de garanties personnelles de la part des propriétaires de l’entreprise. Pour accéder à ce type de financement, les entreprises doivent souvent fournir des garanties telles que des biens immobiliers, des équipements ou des stocks, ou encore accepter de mettre en jeu leur patrimoine personnel en tant que garantie.

Les factors et le crowdfunding

L’affacturage se différencie du financement participatif par la manière dont les fonds sont collectés. En effet, l’affacturage est une méthode de financement plus traditionnelle et privée, qui ne fait pas appel à des investisseurs externes. À l’inverse, le crowdfunding, ou financement participatif, consiste à collecter des fonds auprès d’un grand nombre de personnes ou d’investisseurs via des plateformes en ligne dédiées. Les entrepreneurs présentent leur projet sur ces plateformes et les investisseurs intéressés peuvent contribuer financièrement au projet en échange de récompenses, d’actions ou d’autres formes de participation.

Conclusion

En vue de profiter des divers avantages ci-dessus détaillés, le dirigeant se doit de bien maîtriser les règles relatives à l’affacturage et, dans la mesure du possible, de bien cerner les factures susceptibles de répondre aux besoins d’une telle opération. Le dirigeant doit également être conscient que d’autres techniques de mobilisation des créances peuvent lui permettre de réaliser ses objectifs (cession « Dailly » par exemple…). En toute hypothèse, la stratégie financière de l’entreprise peut faire l’objet d’une optimisation et d’une sécurisation de par le recours aux conseils d’un professionnel.

Sommaire

- L’affacturage : définition et fonctionnement

- Les avantages et les inconvénients de l’affacturage

- Qu’est ce que les factors ?

- Quelles sont les prestations proposées par les factors ?

- Les autres méthodes de financement d'une entreprise que les factors

- Conclusion

Articles pour aller plus loin

- Le principe du "reverse factoring"

- Comptabiliser l’affacturage

- Affacturage avec recours et sans recours

- Les critères pour choisir sa société d’affacturage

- Comment changer de affactureur ?

- Pourquoi vouloir changer de factor ?

- Le véritable coût de l’affacturage

- Comparer les taux d’affacturage

- Choisir une société d’affacturage

Plus d'articles

Articles qui peuvent vous intéresser

- Lailler T.

- 6 Août 2024

- gerer

- Dufour L.

- 14 Fév 2024

Le fonctionnement de l’affacturage est un enjeu à comprendre pour les entreprises souhaitant réduire les délais de paiements de leur entreprise. Cette technique représente un coût, mais elle permet aux dirigeant d’éviter les décalages de trésorerie et de réduire leur besoin en fonds de roulement (BFR). Pour rappel, l’importance des créances client est l’une des […]

- creer

- Dufour L.

- 13 Oct 2023

L’investissement participatif peut concerner la création d’entreprise ou le développement d’une activité (achat d’équipements, recrutements, expansion). Le crowdfunding, qu’est-ce que c’est ? Traduit littéralement, le crowdfunding est le “financement par la foule”. Son principe repose sur la participation collective d’une multitude d’investisseurs. Ces derniers peuvent être des particuliers ou des institutions, notamment des banques. Pour […]

- Janquert E.

- 28 Août 2024

Il arrive fréquemment qu’un compte courant soit bloqué par besoin, par stratégie interne ou parce qu’un partenaire demande de le bloquer. Voyons en quoi consiste cette spécificité. Le compte courant d’associé bloqué : présentation En principe, les fonds prêtés à l’entreprise peuvent être réclamés à tout moment par l’associé. Cette situation peut générer des risques pour l’entreprise […]

Commentaires

0 commentaires

4.5/5