Les modalités d’impositions différent selon que le dividende est perçu par une personne morale soumise à l’impôt sociétés (IS) ou une personne physique soumise à l’impôt sur le revenu (IRPP) Le Blog du Dirigeant fait la synthèse sur l’imposition des dividendes distribués. L’imposition des dividendes versés aux sociétés soumises à l’IS Lorsque l’associé est une […]

Simulations pour optimiser la rémunération d'un dirigeant SARL - SAS

Mis à jour le 05/06/2026

19

Introduction

L’optimisation de la rémunération du dirigeant consiste à étudier la manière dont un dirigeant peut se rémunérer en limitant de manière légale son imposition.

Parmi les optimisations les plus courantes, l’arbitrage entre rémunération et versement de dividendes est l’une des plus pratiquées. Attention toutefois de ne pas se lancer dans des décisions hâtives qui pourraient s’avérer contre-productives.

Depuis la mise en place du prélèvement forfaitaire unique et l’assujettissement aux cotisations sociales d’une partie des dividendes versés au gérant majoritaire de SARL, l’arbitrage entre rémunération et dividendes doit être étudié avec précision.

En SAS, les dividendes ne supportent pas de cotisations sociales, mais ils sont soumis au PFU ou, sur option, au barème progressif de l’impôt sur le revenu.

En SARL, la fraction des dividendes perçue par le gérant majoritaire, son conjoint, partenaire de PACS ou ses enfants mineurs, qui dépasse 10 % du capital social, des primes d’émission et des sommes versées en compte courant, est soumise aux cotisations sociales.

1 mois offert avec le Blog du Dirigeant

Les hypothèses de nos simulations pour la rémunération d’un dirigeant

Hypothèses pour l’imposition sur la rémunération

Comme expliqué ci-dessus, nous avons basé nos simulations sur une entreprise imposée à l’IS ayant réalisé un résultat de 60 000 euros qu’il faut distribuer soit au gérant majoritaire (TNS) d’une SARL au capital de 10 000 euros soit au président d’une SAS (assimilé salarié) et proposons trois tableaux comparatifs :

- un tableau sur la comparaison de la fiscalité en cas de versement des 60.000 euros par versement d’un salaire pour le dirigeant,

- un tableau sur la comparaison de la fiscalité en cas de versement des 60.000 euros par versement d’de dividendes pour le dirigeant,

- un tableau comparant la fiscalité applicable en cas de versement mixte des 60 000 euros, sous forme de rémunération et de dividendes. L’objectif est d’optimiser la fiscalité à l’IS en conservant, lorsque les conditions sont réunies, un résultat imposable dans la limite du taux réduit de 15 %, applicable jusqu’à 42 500 € de bénéfices. Au-delà, le taux normal de l’IS est de 25 %.

Les simulations doivent être actualisées selon la fiscalité applicable à l’année de versement : taux d’IS, PFU, prélèvements sociaux, barème progressif de l’impôt sur le revenu et cotisations sociales du dirigeant.

Hypothèses pour l’imposition sur le revenu du dirigeant

Pour les questions concernant l’imposition sur le revenu des sommes perçues par le dirigeant (rémunération ou dividende) nous prendrons comme hypothèse qu’il représente à lui seul un foyer fiscal et qu’il ne possède pas d’autres revenus.

Cette hypothèse est évidemment fausse dans la plupart des cas mais a le mérite de montrer l’impact du mode de rémunération sur l’imposition au revenu.

Les cas de chacun étant différents, vous pouvez bien évidemment poser vos questions et/ou remarques via les commentaires, nous y répondrons le plus rapidement et le plus précisément possible.

Découvrez nos offres pour la comptabilité de votre entreprise

Avis clients

Avis LBDD

Cas de la rémunération du dirigeant par versement d’un salaire

SARL – SAS au capital social de 10.000 €

On peut, dès lors, formuler différentes remarques :

- Le dirigeant perçoit une rémunération nette plus importante dans le cas de la SARL (8.000 € en plus) du fait de charges sociales plus faibles en SARL. En effet, le gérant majoritaire de SARL relève du régime des travailleurs indépendants. Sa protection sociale est aujourd’hui gérée par les organismes du régime général, avec des cotisations recouvrées notamment par l’Urssaf. Le niveau global des cotisations sociales est généralement inférieur à celui d’un président de SAS assimilé salarié, mais il varie selon le revenu, l’activité et les cotisations minimales applicables.

- Dans la continuité, et a contrario, Le président de SAS est assimilé salarié. Sa rémunération est soumise aux cotisations du régime général, sans cotisation d’assurance chômage au titre de son mandat social. Le coût social est généralement plus élevé que pour un gérant majoritaire de SARL, mais le taux exact dépend du niveau de rémunération, des cotisations applicables et des paramètres de paie.

- Le tableau met en évidence qu’il faut un écart d’environ 20% du salaire net perçu pour que le coût de la rémunération soit globalement le même pour la société. Le dirigeant perçoit 33 k€ au lieu de 41 pour un coût à peu près identique pour la société.

- La performance de la rémunération est nettement à l’avantage de la SARL puisqu’il est de 14% supérieur à celui de la SAS. Notons que cette performance tiens compte de l’économie d’IS. Attention cependant, les cotisations sociales du gérant de SARL ne prévoient aucune prévoyance, contrairement à celles du président (ne pas oublier de s’affilier !). Il est par conséquent indispensable pour un gérant de SARL qui souhaite protéger ses proches de s’affilier lui-même à une prévoyance.

- Au niveau de la fiscalité personnelle du dirigeant (comme évoqué dans les hypothèses, on imagine ici que le dirigeant représente à lui seul un foyer fiscal et qu’il ne possède pas d’autres revenus) :

- Dans la SARL : la rémunération du gérant est fiscalisée au titre de l’article 62 du CGI qui renvoie aux dispositions sur les traitements et salaires. La rémunération de 41.000 € fait donc l’objet d’un abattement de 10% et le montant soumis à impôt est de 36.900 €.

- Sur la base du barème 2026 applicable aux revenus 2025, pour une personne seule avec une part fiscale et sans autre revenu, une rémunération nette imposable de 36 900 € génère un impôt brut d’environ 4 174 €, hors décote, réductions, crédits d’impôt et prélèvement à la source.

- Dans la SAS : la rémunération du gérant est également fiscalisée au titre de l’article 62 du CGI qui renvoie aux dispositions sur les traitements et salaires. La rémunération de 33.000 € fait donc l’objet d’un abattement de 10% et le montant soumis à impôt est de 29.700 €.

- Sur la base du barème 2026 applicable aux revenus 2025, pour une personne seule avec une part fiscale et sans autre revenu, une rémunération nette imposable de 29 700 € génère un impôt brut d’environ 2 014 €, hors décote, réductions, crédits d’impôt et prélèvement à la source.

- Dans la SARL : la rémunération du gérant est fiscalisée au titre de l’article 62 du CGI qui renvoie aux dispositions sur les traitements et salaires. La rémunération de 41.000 € fait donc l’objet d’un abattement de 10% et le montant soumis à impôt est de 36.900 €.

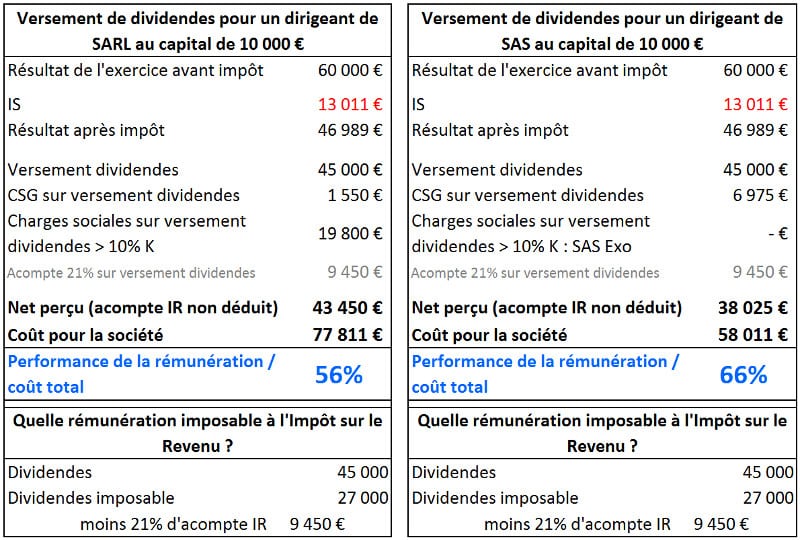

SARL – SAS au capital social de 10.000 €

On peut formuler les remarques suivantes :

- Le dirigeant qui ne se rémunère que par le versement de dividendes profite d’un montant net plus important lorsque la société est une SARL que lorsque c’est une SAS. Cette différence s’explique par :

- le fait que la CSG/CRDS (payable immédiatement) ne s’applique que sur une partie des dividendes,

- les cotisations sociales (payables de manière différées) sont payées par l’entreprise, elles ne sont conc pas déduites du montant perçu.

- Le président de SAS profite d’un montant net perçus plus faible, pour autant la CSG /CRDS est immédiatement prélevée, l’entreprise n’aura donc pas à payer de charges sociales en fin d’année (ou l’année suivante). Attention, étant donné qu’il ne paie aucune cotisations sociales, le dirigeant peut perdre sa protection sociale s’il tombe en dessous des seuils minimums.

- Lorsqu’on l’étudie de manière globale, le coût de cette rémunération est ici très déséquilibré : elle coûte près de 20.000 € de plus pour une SARL que pour une SAS. Au final, se rémunérer par les dividendes coûte plus chère pour les SARL que pour les SAS.

- La comparaison de la performance confirme le net avantage de la SAS par rapport à la SARL lorsqu’un dirigeant veut se rémunérer en dividendes. Par contre, les prélèvements sociaux étant payés immédiatement, ils sont déduite du montant perçu par le dirigeant réduisant le perçu. Il n’en n’est pas de même avec les charges sociales sur les dividendes de SARL qui sont payées l’année suivante ce qui permet d’avoir un net perçu plus important pour les dividendes se SARL alors que leur coût est plus important.

- Au niveau de la fiscalité personnelle du dirigeant (comme évoqué dans les hypothèses, on imagine ici que le dirigeant représente à lui seul un foyer fiscal et qu’il ne possède pas d’autres revenus) :

- Dans la SARL : les dividendes perçus par le gérant majoritaire sont imposés comme revenus de capitaux mobiliers. Par défaut, ils sont soumis au prélèvement forfaitaire unique. Pour les revenus de 2026, le PFU est de 31,4 %, composé de 12,8 % d’impôt sur le revenu et de 18,6 % de prélèvements sociaux. Attention : pour le gérant majoritaire de SARL, la fraction des dividendes qui dépasse 10 % du capital social, des primes d’émission et des sommes versées en compte courant est également soumise aux cotisations sociales des travailleurs indépendants.

- Dans la SAS : les dividendes perçus par le président ou l’associé sont également imposés comme revenus de capitaux mobiliers. Par défaut, ils sont soumis au PFU. Pour les revenus de 2026, le PFU est de 31,4 %, composé de 12,8 % d’impôt sur le revenu et de 18,6 % de prélèvements sociaux. Contrairement au président de SAS rémunéré, le versement de dividendes ne permet pas de générer une protection sociale.

La comparaison des performances entre rémunération et versement de dividendes

Il est aussi intéressant de comparer les performance des différentes rémunérations entre l’hypothèse rémunération et l’hypothèse dividendes.

La rémunération plus performante que le versement de dividendes

Il est intéressant de comparer les performances par forme juridique afin de voir quelle type de rémunération privilégier lorsqu’on est dirigeant de SARL ou dirigeant de SAS. Dans le cas de la SARL, la performance de la rémunération est de : 69% , celle du versement de dividendes est de : 56%. Lorsque le niveau de rémunération est limité, il est moins coûteux pour une SARL de rétribuer son dirigeant par de la rémunération plutôt que par des dividendes.

A l’inverse, dans le cas de la SAS, la performance de la rémunération est de : 55% , celle du versement de dividendes est de : 66%. Lorsque le niveau de rémunération est limité, il est plus coûteux pour une SAS de rétribuer son dirigeant par de la rémunération plutôt que par des dividendes. Bien évidemment cet exemple doit être reprise et adapté à la situation de chacun, son intérêt principal réside dans le fait qu’il montre que les différences sont sensibles et qu’il est important de faire des simulations.

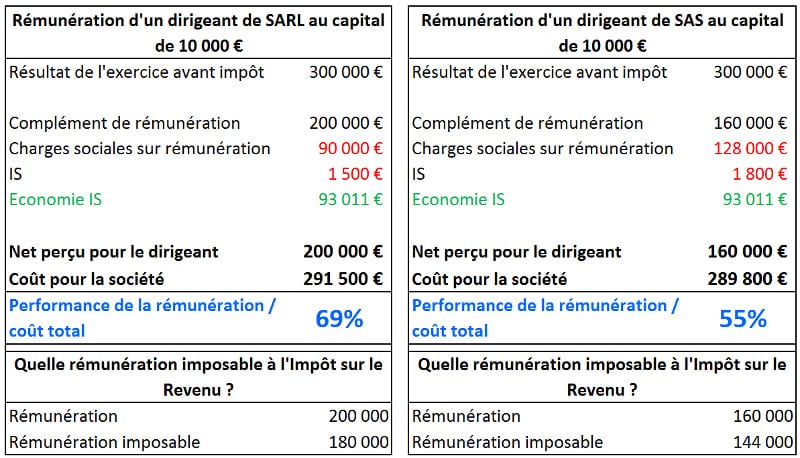

La la tendance se confirme-t-elle lorsqu’on augmente les montants ?

Le tableau ci-dessous montre quelle serait la fiscalité pour la SARL et pour la SAS si la société réalise 300 000€ de résultat avant impôt et le distribue en complément de rémunération.

Comme on pouvait s’y attendre, lorsqu’on augmente le niveau de rémunération, les montant changent mais le performance est stable puisque tout est proportionnel. Dans la réalité il faut toutefois noter que la performance de la SARL aura tendance à s’améliorer puisque le taux de charge social baisse lorsque la rémunération du dirigeant augmente grâce aux charges plafonnées.

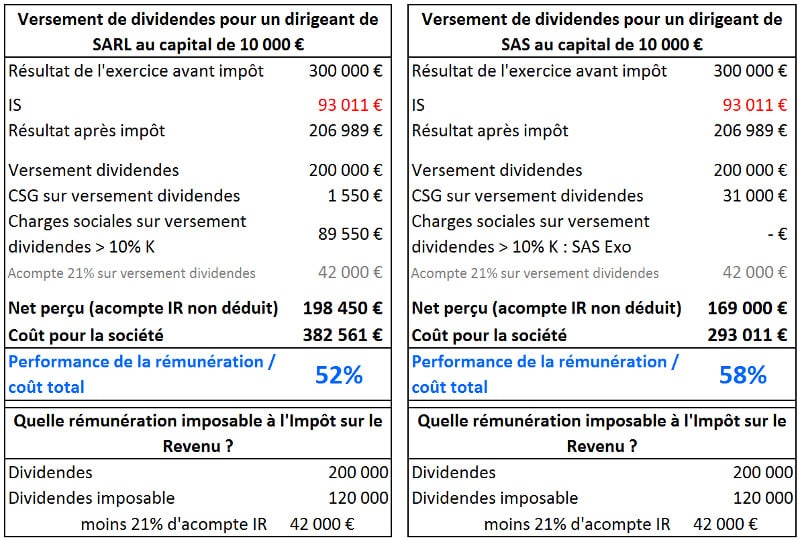

Voici le tableau pour un dirigeant qui ne se rémunère qu’en dividendes :

La comparaison des deux tableaux montre que l’évolution est différente pour la SARL et pour la SAS. Pour la SARL, l’impôt sur les sociétés à 33% et le poids des charges sociales alourdissent la fiscalité et font chuter fortement la performance de cette solution de 69% à 52%. Pour la SAS, c’est le contraire, l’imposition sur les société (même à 33%) et les prélèvements sociaux sont moins pénalisants que les charges sociales, ce qui permet à la performance de cette solution de s’améliorer légèrement en passant de 55% à 58%.

Si l’entreprise réalise du résultat et que le dirigeant veut augmenter sa rétribution, à partir d’un certain montant il est préférable qu’il privilégie la rémunération s’il dirige une SARL et le versement de dividende s’il est en SAS.

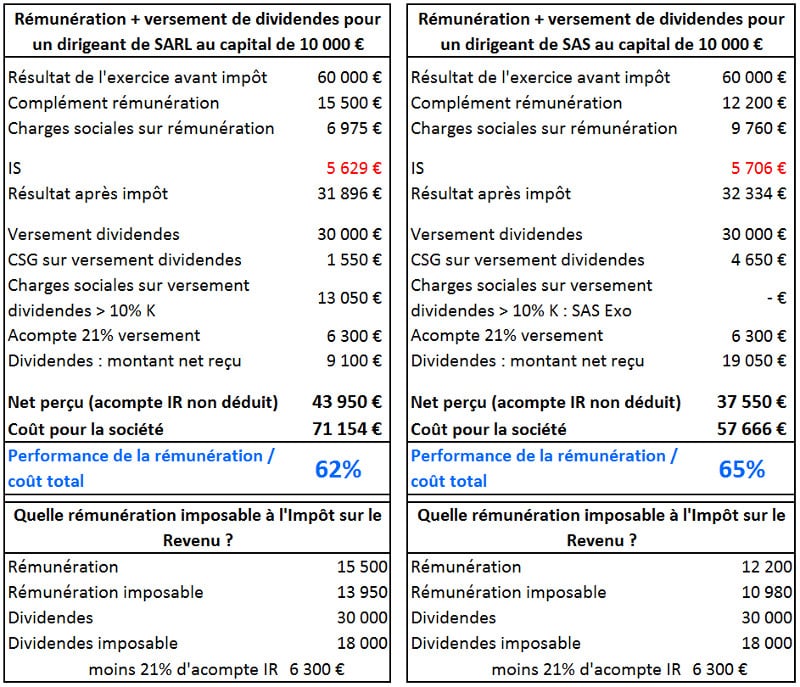

Cas de la rémunération du dirigeant par versement d’une rémunération mixte : salaire et dividendes

Plutôt que de tenter une optimisation radical, il peut être judicieux de mixer les deux types de rétribution. Cela permettra notamment au président de SAS de s’assurer une protection sociale.

Voici un tableau qui mixe les deux types de rétribution :

Comme on pouvait s’y attendre on se trouve sur un mix qui permet d’obtenir une performance correcte puisqu’elle est supérieur à 60% sans forcément être totalement optimisée.

Pour la fiscalité personnelle du dirigeant, il faut distinguer deux hypothèses :

Hypothèse 1 : application du PFU. Les dividendes sont imposés séparément au prélèvement forfaitaire unique. Pour les revenus de 2026, le PFU est de 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Dans cette hypothèse, l’abattement de 40 % ne s’applique pas.

Hypothèse 2 : option pour le barème progressif. Les dividendes sont intégrés au revenu imposable après application éventuelle de l’abattement de 40 %. Cette option est globale pour les revenus mobiliers et plus-values concernés. Elle peut être avantageuse pour les contribuables faiblement imposés, mais elle doit être vérifiée par simulation.

Pour la SARL, il faut en plus tenir compte du traitement social spécifique des dividendes du gérant majoritaire : la part excédant 10 % du capital social, des primes d’émission et des sommes versées en compte courant peut être soumise aux cotisations sociales des travailleurs indépendants.

Portage salarial : une option “clé en main” pour monétiser vos missions de conseil (même en période de transition)

Quand on optimise la rémunération d’un dirigeant (SARL/SAS), on pense souvent arbitrages salaire/dividendes, charges sociales et fiscalité. Mais si vous réalisez (ou envisagez) des missions de conseil, de management de transition, ou une activité d’expertise en parallèle d’un mandat social / après une cession, le portage salarial peut être une piste simple : vous facturez vos prestations via une société de portage, et vous percevez un salaire avec une protection sociale de salarié, tout en gardant votre autonomie (relation “tripartite” client–consultant–société de portage).

Quels sont les critères importants ?

De nombreux internautes nous posent cette question. En fait, il est difficile d’apporter une réponse exacte et définitive car les critères sont différents pour chacun d’entre nous et pour chaque situation. L’idéal est de prendre conscience des éléments qui sont importants pour nous et notre projet et de faire faire des simulations par des personnes compétentes.

Pour ce qui est de l’optimisation, il est quand même intéressant de tester quelques seuils intéressants comme :

- le seuil de revenu permettant de valider ses 4 trimestres de retraite par an. En 2026, il faut valider un revenu cotisé de 1 803 € pour un trimestre, soit 7 212 € pour 4 trimestres. Ce seuil doit être vérifié chaque année, car il évolue avec le Smic.

- le seuil d’application du taux réduit d’IS. Sous conditions, le taux réduit de 15 % s’applique jusqu’à 42 500 € de bénéfices. Au-delà, le taux normal de l’IS est de 25 %.

- le montant que représente 10% du capital de votre SARL (si vous êtes sous cette forme juridique).

Aller plus loin : la gestion patrimoniale globale du dirigeant

L’optimisation de la rémunération n’est qu’une composante d’une stratégie patrimoniale plus large. En effet, au-delà de l’arbitrage salaire/dividendes, le dirigeant dispose de nombreux leviers complémentaires pour optimiser sa situation fiscale et préparer l’avenir.

Les placements défiscalisants constituent une première piste à explorer. L’investissement dans des FCPI (Fonds Communs de Placement dans l’Innovation) ou des FIP (Fonds d’Investissement de Proximité) permet de bénéficier de réductions d’impôt sur le revenu tout en diversifiant son patrimoine. De même, le Plan d’Épargne Retraite (PER) offre une déduction des versements du revenu imposable, particulièrement intéressante pour les dirigeants fortement fiscalisés.

La diversification patrimoniale est également essentielle. Immobilier locatif, assurance-vie, investissements financiers : chaque support répond à des objectifs différents (revenus complémentaires, transmission, capitalisation) et présente une fiscalité propre qu’il convient d’articuler intelligemment avec les revenus tirés de l’entreprise.

La préparation de la retraite mérite une attention particulière, notamment pour les gérants majoritaires de SARL dont la protection sociale est plus limitée. Anticiper la constitution de revenus complémentaires devient stratégique pour maintenir son niveau de vie après la cessation d’activité.

Face à la complexité de ces arbitrages, se faire accompagner par un professionnel de la gestion de patrimoine permet d’avoir une vision globale et cohérente. Un conseiller pourra réaliser un audit complet de votre situation, simuler différents scénarios et vous proposer une stratégie sur-mesure adaptée à vos objectifs personnels et professionnels. Pour approfondir ces questions, vous pouvez consulter les experts d’Auguste Patrimoine qui accompagnent spécifiquement les dirigeants d’entreprise dans l’optimisation de leur situation patrimoniale.

Sommaire

- Les hypothèses de nos simulations pour la rémunération d’un dirigeant

- Cas de la rémunération du dirigeant par versement d’un salaire

- La comparaison des performances entre rémunération et versement de dividendes

- Cas de la rémunération du dirigeant par versement d’une rémunération mixte : salaire et dividendes

- Portage salarial : une option “clé en main” pour monétiser vos missions de conseil (même en période de transition)

- Quels sont les critères importants ?

- Aller plus loin : la gestion patrimoniale globale du dirigeant

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Cumul Emploi retraite 2024 : ce qu'il faut savoir

- Le vélo de fonction pour se déplacer plus intelligemment

- Voiture de fonction ou de service ?

- Les dividendes en SAS

- Convention réglementée : définition et explication

- Salaire variable et non prélevé

- Les rémunérations complémentaires

- Optimiser la rémunération du dirigeant

- Conventions de management fees

- Le chèque CESU

- Dirigeants et prime d’activité

- Les indemnités kilométriques

- La CSG déductible selon le revenu

- Entrepreneur : quel régime fiscal

- Rémunération ou dividende ?

- Comment construire sa rémunération ?

- Voiture de fonction

- L'entreprise peut-elle me verser un loyer ?

Plus d'articles

Articles qui peuvent vous intéresser

- Lailler T.

- 16 Jan 2024

- gerer

- Jarwé S.

- 23 Jan 2024

Depuis le Moyen Âge, le terme « liasse » est un emballage serré, généralement constitué de petits objets ou de morceaux de papier liés entre eux par un fil ou une corde. Dans les temps modernes, cette expression est conservée, la « liasse fiscale » qui fait référence à tous les documents qui doivent être […]

- Lailler T.

- 4 Juin 2024

Les catégories de revenus imposables sont les suivantes : revenus fonciers (investissement locatif), revenus de capitaux mobiliers (portefeuille de titres), Bénéfices Industriels et Commerciaux (BIC), mais aussi les Bénéfices Non Commerciaux (BNC). Les BNC concernent essentiellement les professions non commerciales, exercées à titre individuel ou en société. Les BNC sont inclus dans les revenus de […]

- Janquert E.

- 16 Juil 2024

Le blog du dirigeant vous propose de revenir en détail sur ces hypothèses. 1 – LOCATION DES VÉHICULES PAR LA SOCIÉTÉ ET CRÉDIT-BAUX Les notions de possession et d’utilisation du véhicule par la société doivent être prises au sens large. Ainsi, ces notions regroupent des hypothèses autres que la propriété du véhicule. La première hypothèse concerne […]

Commentaires

19 commentaires

4/5

-

Valérie HeBRARD6 juillet 2023, 07:03Bonjour, vos explications sont claires et bien illustrées.

Valérie HeBRARD6 juillet 2023, 07:03Bonjour, vos explications sont claires et bien illustrées. -

youssef21 mars 2022, 22:22Bonjour je souhaiterai savoir sur le deuxième cas comment aviez vous calculé CSG sur une partie de dividende on devrait normalement la calculer sur la partie 10% de 10000€ capital et donc .155*1000€ à moins que je me trompe je vous remercie

-

Laurent Dufour15 juillet 2022, 09:16Bonjour, Les exemples chiffré ont été fait avec les anciennes règles. nous les avons laissés à titre indicatif, nous avons bien noté de les refaire mais n'avons pas encore trouver le temps à ce jour. Désolé pour ce désagrément. Cordialement, L’équipe créer son entreprise LBdD

-

-

Etienne15 mars 2021, 18:22Bonjour, Il s'agit d'un article très utile, et sans doute l'un des plus complets sur Internet! Cela aide pour anticiper les conséquences financières du choix de statut. Concernant l'hypothèse mixte, il me semble que les informations ne sont pas à jour concernant la taxation des dividendes. Il me semble que ceux ci sont désormais imposés à la flat tax, et qu'il n'y a plus l'acompte de 21%.

-

Laurent Dufour21 février 2022, 18:47Bonjour, Vous avez raison, cet article fait parti de ceux que nous devons revoir. La flat taxe peut être appliquée, toutefois vous pouvez opter pour l'ancienne formule si celle -ce s'avère plus avantageuse pour vous. Cordialement, L’équipe créer son entreprises LBdD

-

-

Louis4 mai 2020, 22:22Bonjour et merci beaucoup pour cet article très intéressant qui m'apporte énormément en informations intéressantes. Si je comprend bien, le passage de l'IS à 28%, puis 25% en 2022, avantage fortement la rémunération par dividendes... et donc le choix d'une SAS ou SASU pour les années à venir si on veut optimiser ses revenus au maximum?

-

Laurent Dufour17 juin 2020, 10:59Bonjour, Tout à fait, attention toutefois de penser à vous verser une rémunération minimum (environ 8 000 euros par ans pour valider vos trimestre de retraite et vous assurer un protection sociale pour vous et votre famille. Enfin pour optimiser votre création n'hésites pas à passer par une création en ligne en choisissant bien votre plateforme juridique. Le tableau suivant vous aidera à choisir la meilleure plateforme en fonction de vos attentes : https://www.leblogdudirigeant.com/tableau-comparateur-plateformes-creation-dentreprise/ Cordialement, L'équipe créer son entreprise LBdD

-

-

Alain3 novembre 2019, 11:13Bonjour, je trouve vos tableaux très pertinents et bien construits, ils permettent de voir les différents choix possibles et options à privilégier. Cependant, pourriez vous mettre à jour avec la prise en compte de la Flat Tax de 30% sur les dividendes. Il me semble que la SAS perd beaucoup de son intérêt depuis cette nouvelle règle. Dans mon cas personnel, j'envisage la création d'une EURL pour mon activité de coach sportif. pouvez vous me confirmer que cette activité peut être considérée comme profession libérale et avoir un taux d'imposition de 35% (au lieu de 45%) ? Merci

-

Laurent Dufour11 juin 2020, 16:16Bonjour, Excusez nous pour cette réponse tardive Vous avez raison, nous allons corriger cela rapidement Cordialement, L'équipe créer son entreprise LBdD

-