L’intérêt de cette option réside notamment dans la possibilité qu’elle donne aux associés (ou actionnaires) de l’entreprise de remonter les éventuelles pertes dans l’imposition personnelle (IR). Le blog du dirigeant fait le point sur les conditions d’accès de l’option à l’IR. LES CONDITIONS D’ACCÈS POUR L’OPTION À L’IR D’UNE SOCIÉTÉ À L’IS Hormis les SARL de famille, […]

Rémunération du dirigeant : salaire, dividendes… comment faire les bons choix

Mis à jour le 09/04/2026

0

Introduction

La rémunération du dirigeant est souvent abordée comme une simple question fiscale. Faut-il se verser un salaire ou privilégier les dividendes ? Comment optimiser sa situation ?

En réalité, le sujet est bien plus stratégique. Une mauvaise structuration de la rémunération peut fragiliser à la fois la situation personnelle du dirigeant… et l’équilibre de l’entreprise. À l’inverse, des choix cohérents permettent de sécuriser, lisser et piloter efficacement dans la durée.

Pourquoi la rémunération du dirigeant est un sujet stratégique

Se rémunérer ne consiste pas seulement à “se payer”. C’est un levier qui impacte directement :

- la trésorerie de l’entreprise

- la protection sociale du dirigeant

- la fiscalité globale

- la stabilité financière personnelle

Un dirigeant mal rémunéré peut fragiliser son entreprise en se mettant lui-même sous pression financière. À l’inverse, une rémunération mal calibrée peut peser sur la trésorerie ou limiter les capacités d’investissement.

L’enjeu n’est donc pas d’optimiser à court terme, mais de construire un équilibre durable.

Salaire ou dividendes : une fausse opposition

La question revient systématiquement : faut-il choisir entre salaire et dividendes ?

En réalité, opposer les deux est une erreur classique. Ils répondent à des logiques différentes.

Chercher à tout basculer en dividendes pour “payer moins de charges” est souvent une vision de court-terme. À l’inverse, se verser uniquement un salaire sans réflexion globale peut limiter l’optimisation. Le bon choix repose presque toujours sur une combinaison adaptée à la situation du dirigeant et de son entreprise.

Les erreurs fréquentes à éviter

Certaines erreurs reviennent régulièrement chez les dirigeants. La première consiste à raisonner uniquement en fiscalité. Réduire les charges à court terme peut sembler pertinent, mais cela se fait parfois au détriment de la protection sociale ou de la stabilité financière.

Autre erreur fréquente : ne pas adapter sa rémunération à la situation de l’entreprise. Une structure en croissance, en tension de trésorerie ou en phase d’investissement ne doit pas être pilotée de la même manière.

Enfin, beaucoup de dirigeants ne réévaluent jamais leur stratégie. Or, la rémunération doit évoluer avec l’entreprise, les objectifs et la situation personnelle.

Comment structurer une rémunération efficace

Une rémunération pertinente repose sur un équilibre entre trois dimensions :

- sécurité personnelle : assurer un niveau de revenu stable

- flexibilité : ajuster en fonction des résultats

- cohérence globale : aligner avec la stratégie de l’entreprise

Dans la pratique, cela passe souvent par :

- un socle de rémunération fixe (salaire)

- un complément variable (dividendes ou primes)

- une réflexion globale incluant fiscalité et protection

L’objectif n’est pas de maximiser un levier, mais d’orchestrer l’ensemble

Ce qu’il faut retenir

La rémunération du dirigeant n’est pas un simple arbitrage entre salaire et dividendes.

C’est un outil de pilotage à part entière. Un bon équilibre permet de sécuriser le dirigeant, de préserver l’entreprise et d’éviter des erreurs coûteuses sur le long terme.

Mais une rémunération optimisée ne suffit pas à protéger le dirigeant. En cas d’imprévu, c’est un autre angle mort qui peut avoir des conséquences majeures : la protection sociale.

FAQ — Rémunération du dirigeant

Comment choisir entre salaire et dividendes pour un dirigeant ?

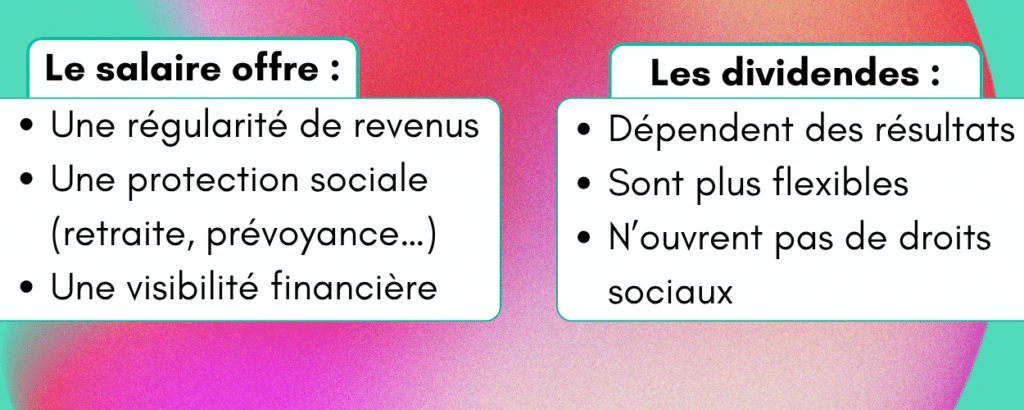

Le choix entre salaire et dividendes dépend de plusieurs facteurs : situation de l’entreprise, besoins personnels, fiscalité et protection sociale. Le salaire offre une stabilité et des droits sociaux, tandis que les dividendes sont plus flexibles mais dépendants des résultats. Dans la majorité des cas, une combinaison des deux est la solution la plus équilibrée.

Quelle est la meilleure rémunération pour un dirigeant d’entreprise ?

Il n’existe pas de rémunération “idéale” universelle. La meilleure approche consiste à adapter la rémunération à la situation de l’entreprise (croissance, trésorerie, rentabilité) et aux besoins du dirigeant. L’objectif est de trouver un équilibre entre sécurité financière, optimisation fiscale et capacité d’investissement.

Faut-il privilégier les dividendes pour payer moins de charges ?

Privilégier uniquement les dividendes pour réduire les charges sociales peut sembler avantageux à court terme, mais cela comporte des risques. Les dividendes n’ouvrent pas de droits à la retraite ni à la protection sociale. Une stratégie exclusivement basée sur les dividendes peut fragiliser la sécurité du dirigeant sur le long terme.

À quelle fréquence faut-il revoir sa rémunération de dirigeant ?

La rémunération doit être réévaluée régulièrement, en général une fois par an ou lors de changements importants (croissance, baisse d’activité, évolution personnelle). Une rémunération figée ne reflète pas l’évolution de l’entreprise et peut créer des déséquilibres.

Quels sont les risques d’une mauvaise rémunération du dirigeant ?

Une rémunération mal structurée peut entraîner plusieurs risques : tension de trésorerie, optimisation fiscale inefficace, protection sociale insuffisante ou pression financière personnelle. À terme, cela peut impacter la prise de décision et la stabilité de l’entreprise.

Le dirigeant peut-il ne pas se rémunérer ?

Oui, certains dirigeants choisissent temporairement de ne pas se rémunérer, notamment en phase de lancement. Cependant, cette situation n’est pas viable à long terme. Elle peut créer une pression financière personnelle et nuire à la pérennité de l’entreprise.

Sommaire

- Pourquoi la rémunération du dirigeant est un sujet stratégique

- Salaire ou dividendes : une fausse opposition

- Les erreurs fréquentes à éviter

- Comment structurer une rémunération efficace

- Ce qu’il faut retenir

- FAQ — Rémunération du dirigeant

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

Plus d'articles

Articles qui peuvent vous intéresser

- Dufour L.

- 14 Août 2024

- Janquert E.

- 15 Mar 2023

Le blog du dirigeant vous propose de revenir en détail sur les principales obligations du franchiseur. L’obligation du franchiseur d’informer le franchisé préalablement à la signature du contrat L’article L330-3 du code de commerce oblige le franchiseur à fournir, au franchisé, un document pré-contractuel d’information au moins 20 jours avant la signature du contrat. Au regard de […]

- creer

- Loudjedi W.

- 27 Déc 2024

Qu’est-ce qu’une prestation de service ? Une prestation de service est une activité où un professionnel propose une compétence – technique ou intellectuelle – au profit d’une clientèle. Cette activité appartient au secteur tertiaire et couvre un large éventail de domaines, allant des services artisanaux aux services libéraux. La prestation de service repose sur l’absence […]

- gerer

- Ibach C.

- 23 Fév 2026

Be Business Focus a été développé par des experts-comptables désireux de simplifier les tâches de l’entrepreneur et de fluidifier la communication entre l’entreprise et son expert-comptable et, par ricochet, d’améliorer le rapport coût/valeur de l’intervention de l’expert-comptable. Résumé : notre avis sur Be Business Focus Pour qui Tarifs et fonctionnalités Le logiciel est gratuit en illimité. […]

Commentaires

0 commentaires

0/5