En tant que professionnel, vous devez choisir un régime de TVA. La « TVA » ou la taxe sur la valeur ajoutée se définit comme un impôt indirect. Par la suite, le professionnel peut faire déduire de la TVA si celle-ci est déductible. On peut même choisir d’être exonéré du paiement de la TVA dans certaines professions […]

Acquisition d'un véhicule de société, quelles conséquences fiscales ?

Mis à jour le 02/12/2024

22

Introduction

L’acquisition d’un véhicule par la société apparaît souvent nécessaire au développement de l’entreprise. Au delà de l’agrément que procure une voiture de société de qualité, c’est souvent le gain de temps (administratif) et le coté pratique qui amènent un dirigeant à envisager son achat.

Cette acquisition engendre néanmoins des conséquences fiscales diverses et importantes que le dirigeant se doit de bien appréhender.

Le blog du dirigeant fait le point sur le dossier de la fiscalisation des véhicules de société pour vous aider à faire le choix le plus approprié pour votre situation.

Le blog du dirigeant fait le point sur le dossier de la fiscalisation des véhicules de société pour vous aider à faire le choix le plus approprié pour votre situation.

1 mois offert avec le Blog du Dirigeant

1 – Fiscalité de la voiture de société : TVA

Le code général des impôts prohibe la déduction de la TVA pour l’acquisition d’un véhicule de tourisme. L’entreprise supporte donc pleinement la TVA au taux de 20% lors de l’acquisition. Par ailleurs, la TVA portant sur les services qui affèrent à ce véhicule n’est pas déductible.

Illustration :

Une SAS souhaite acquérir une berline pour un prix de 15 000 euros hors taxes. En pareille hypothèse, l’entreprise doit s’acquitter d’un prix TTC de 18 000 euros. Les 3 000 euros de TVA ne sont pas déductibles. Par la suite, le véhicule connait une panne. Le dirigeant emmène donc le véhicule au garagiste qui lui facture un prix hors taxes de 1 000 euros pour les réparations. Le prix TTC de la réparation s’élève à 1 200 euros. Les 200 euros de TVA supportés ne sont, là encore, pas déductibles.

Remarque :

Certaines catégories de véhicules échappent à cette interdiction de déduire la TVA. Peuvent ainsi donner lieu à déduction de TVA :

- Les véhicules destinés à une activité de transport de personnes (les taxis par exemple) et les véhicules destinés à l’apprentissage de la conduite (auto-écoles)

- Les véhicules industriels

- Les véhicules utilitaires (camionnettes, fourgons…)

- Les véhicules destinés à la revente à l’état neuf ou à la location

Découvrez nos offres pour la comptabilité de votre entreprise

Avis clients

Avis LBDD

2 – Fiscalité de la voiture de société : impôt sur les bénéfices

Le véhicule de société est inscrit au bilan comptable comme actif immobilisé. Le véhicule fait ainsi l’objet d’un amortissement (prise en compte comptable et fiscale de la dépréciation irréversible de la valeur du véhicule dans le temps).

Illustration :

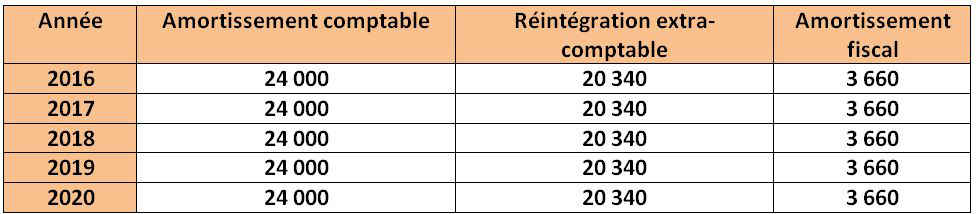

Le 1er janvier 2016, un véhicule est acquis pour un montant hors taxes de 15 000 euros. L’entreprise s’acquitte donc d’un prix TTC de 18 000 euros.

L’entreprise peut fiscalement amortir le bien (en linéaire sur 5 ans) comme suit :

Il pourrait être tentant, pour le dirigeant, d’acquérir un véhicule de forte valeur en vue de l’amortir fiscalement et de réduire sa base imposable.

Le code général des impôts a donc instauré une limite concernant la valeur du véhicule pouvant être amortie. En 2015, la valeur du véhicule peut être amortie à hauteur de 18 300 euros maximum. Autrement dit, l’entreprise déduit de sa base imposable à l’impôt sur les sociétés un montant annuel de 3 600 euros.

Il pourrait être tentant, pour le dirigeant, d’acquérir un véhicule de forte valeur en vue de l’amortir fiscalement et de réduire sa base imposable.

Le code général des impôts a donc instauré une limite concernant la valeur du véhicule pouvant être amortie. En 2015, la valeur du véhicule peut être amortie à hauteur de 18 300 euros maximum. Autrement dit, l’entreprise déduit de sa base imposable à l’impôt sur les sociétés un montant annuel de 3 600 euros.

Illustration :

Ayant réalisé un bénéfice hors norme, le dirigeant de la SAS décide de faire acquérir par la société une berline de luxe pour un prix hors taxes de 100 000 euros (soit 120 000 euros TTC). Le véhicule est acquis le 1er janvier 2016. Comptablement, le véhicule est amorti sur une valeur de 120 000 euros.

Il conviendra donc de procéder à des réintégrations extra-comptables pour prendre en compte la limite amortissable de 18 300 euros sur le plan fiscal :

Les frais annexes au véhicule sont déductibles de la base imposable de l’entreprise (assurance par exemple). Autrement dit, le résultat comptable de la société est déduit de 24 000 euros alors que la base imposable à l’impôt sur les sociétés (résultat fiscal) est déduite de 3 660 euros.

Les frais annexes au véhicule sont déductibles de la base imposable de l’entreprise (assurance par exemple). Autrement dit, le résultat comptable de la société est déduit de 24 000 euros alors que la base imposable à l’impôt sur les sociétés (résultat fiscal) est déduite de 3 660 euros.

3 – Fiscalité de la voiture de société : TVS

La TVS

La TVSconcerne tous les véhicules que possède l’entreprise. Le montant de la taxe dépend du taux d’émission en CO2 du véhicule de société, de sa date de mise en circulation ou encore du fait qu’il s’agisse d’un véhicule essence ou diesel. Il est possible d’obtenir des exonérations d’impôt pour un véhicule de société fonctionnant, par exemple, au gaz naturel ou à l’électricité.

Remarque :

Pour une information accrue sur cet impôt, le lecteur pourra se référer à notre article consacré à la taxe sur les véhicules de sociétés.

4 – Voiture de société et avantage en nature

Il arrive souvent que le véhicule de société est utilisé par le dirigeant ou un salarié à des fins personnelles. Une telle hypothèse constitue, pour son bénéficiaire, un avantage en nature. Cet avantage en nature :

- sera imposé à l’impôt sur le revenu au niveau du foyer fiscal du bénéficiaire

- supportera les cotisations sociales

Illustration :

Le véhicule de la société est laissé à la disposition du salarié pour effectuer ses trajets personnels. En pareille hypothèse, il conviendra d’évaluer l’avantage en nature pour que ce dernier soit imposé comme un élément de la rémunération.

Conclusion

Le choix du véhicule doit être réalisé à l’aune des nombreuses conséquences fiscal qu’il engendre. L’acquisition d’un véhicule écologique peut permettre de tirer profit de la fiscalité. Il peut être opportun de se rapprocher d’un conseil en vue de bien cerner les conséquences fiscales d’une telle acquisition.

Sommaire

- 1 – Fiscalité de la voiture de société : TVA

- 2 – Fiscalité de la voiture de société : impôt sur les bénéfices

- 3 – Fiscalité de la voiture de société : TVS

- 4 – Voiture de société et avantage en nature

- Conclusion

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Les délais pour payer ses impôts en tant qu’entreprise

- Le revenu fiscal de référence

- Loi de finances 2025

- Comment savoir si je dois payer le CFE ?

- La loi de finance 2021

- La liasse fiscale

- Le nouveau « mini-abus de droit » fiscal

- La déductibilité selon le taux d’imposition

- L'apport cession

- Crédit-bail immobilier

- Plus-value : l’exonération selon les recettes

- Apport d’une EI à une société

- Optimiser les déficits fiscaux

- Encore un nouvel impôt

- Le gracieux en fiscalité

- La TVS : fonctionnement

- La CFE : fonctionnement

- La CVAE : fonctionnement

- La CET : fonctionnement

- L'abus de droit en fiscalité

- La C3S : fonctionnement

- La lutte contre la fraude et la corruption

- Contrôle fiscal

Plus d'articles

Articles qui peuvent vous intéresser

- creer

- Loudjedi W.

- 28 Mai 2021

- Dufour L.

- 20 Jan 2024

Le Blog du Dirigeant vous propose de revenir en détail sur les avantages et les inconvénients relatifs à cette possibilité. Le versement de dividendes en actions Le versement de dividendes en actions concerne les sociétés par actions (SA, SAS…). Cette possibilité doit être prévue dans les statuts et le capital social de la société doit être entièrement libéré. […]

- Lusset M.

- 14 Août 2024

Qu’est-ce que la déclaration de TVA ? La Taxe sur la Valeur Ajoutée (TVA) s’applique sur les ventes et les prestations de service. C’est un impôt indirect. Cela signifie que la collecte est effectuée par les entreprises auprès des clients, des consommateurs ; et non l’administration. Les entreprises perçoivent la TVA et la reversent ensuite à […]

- gerer

- Baudry C.

- 17 Fév 2025

Le droit les classe en général en trois catégories : les conventions courantes, les conventions interdites et enfin les conventions réglementées. Si on veut schématiser, on trouve les conventions courantes et celles interdites à chaque extrême, et au milieu, les conventions réglementées. Le Blog du Dirigeant s’intéresse aujourd’hui à ces conventions réglementées qui, bien que […]

Commentaires

22 commentaires

4.2/5

-

PaulK25 décembre 2020, 10:47Bonjour, Je compte acheter une voiture de luxe sportive pour une valeur de 160000 euros TTC. Sachant qu’elle est d’occasion récente, de puissance 41 cv, de 352 de CO2, et qu’elle roulera 7000 kms annuel, est ce plus judicieux financièrement de la prendre sur ma sarl, ou à titre personnel ? Merci

PaulK25 décembre 2020, 10:47Bonjour, Je compte acheter une voiture de luxe sportive pour une valeur de 160000 euros TTC. Sachant qu’elle est d’occasion récente, de puissance 41 cv, de 352 de CO2, et qu’elle roulera 7000 kms annuel, est ce plus judicieux financièrement de la prendre sur ma sarl, ou à titre personnel ? Merci-

Laurent Dufour28 décembre 2020, 17:49Bonjour, Tout dépend de votre fiscalité personnelle. Il faut étudier le dossier avec un fiscaliste ou votre expert comptable. Cordialement, L’équipe créer son entreprise LBdD

-

-

Michel23 juillet 2020, 11:13Bonjour, Est il possible pour une société d'acheter un vehicule en co-propriété avec un particulier (sans lien avec cette société) ? Si oui, le vehicule envisagé étant tout electrique, il beneficie de l'exemption de TVA et de TVS. Quel serait alors les règles fiscales (TVA notamment et avantage en nature à declarer pour le dirigeant) entre la société et le particulier ? Merci de votre réponse. Cordialement,

-

Sarah Jarwe27 juillet 2020, 13:59Bonjour, Nous n'avons jamais rencontré cette situation. L’idéal est de consulter un conseil professionnel, si vous le souhaiter il est possible d’échanger avec un avocat spécialiste pendant un vingtaine de minutes pour une trentaine d’euros en suivant ce lien : https://www.leblogdudirigeant.com/link/contacter-un-avocat-commentaires/ Cordialement, L’équipe créer son entreprise LBdD

-

-

Charlotte17 mars 2020, 11:55Bonjour, Je suis en EURL depuis 1 an et je ne me rémunère pas pour l'instant. Mon résultat comptable va être plus élevé que prévu, car l'activité a très bien démarré et nous étions partis, en accord avec mon expert-comptable, sur un 1er exercice comptable de 18 mois. Pour réduire ce résultat, j'envisage de prendre un véhicule en LOA pour pouvoir passer les loyers en charge déductible. J'ai entendu dire que ces loyers devraient être réintégrés en amortissement comme si la société était propriétaire du véhicule. Est-ce correct? Merci !

-

Laurent Dufour11 juin 2020, 17:11Bonjour, L'idéal et de voir cela avec votre comptable, il est tout a fait à m^^eme de vous guider dans vos démarches de gestion. Cela fait même parti de sa mission. Cordialement, L'équipe créer son entreprise LBdD

-

-

mathieu31 juillet 2019, 11:21bonjour je suis en reflection sur une création d'entreprise j'aimerais savoir si une SARL peut posséder deux véhicule ( un véhicule réfrigérer et un suv ) car je ne me voit pas faire de long trajet régulier dans un fourgon merci

-

Laurent Dufour23 septembre 2019, 17:43Bonjour, Oui tout à fait, il faut juste être en règle au niveau fiscal. Cordialement L’équipe créer son entreprise LBdD

-

-

gloriau16 avril 2019, 09:57Bonjour, mon entreprise (16 salariés)peut elle acheter un camping car afin de le proposer soit en location pas chère soit en prêt à ses salariés pour leurs vacances ? Le but étant à titre social afin de faire comme un CE qui proposerait des locations de logements. En vous remerciant par avance

-

Laurent Dufour16 avril 2019, 15:04Bonjour, J'avoue ne jamais avoir été confronté à cette question et ne pas avoir d'information à vous fournir. Il faudrait interroger votre expert-comptable qui doit pour voir vous renseigner. Cordialement, L’équipe créer son entreprise

-