Le présent article a pour finalité de vous aider à mieux appréhender la fiscalité de la société anonyme. L’imposition des bénéfices de la société anonyme (SA) La société anonyme répond totalement à la logique des sociétés de capitaux. Comme le terme « anonyme » l’indique, les personnes importent peu dans ce type de société. L’opacité fiscale va […]

Comment fonctionne la TVS ? Tout ce qu'il faut savoir

Mis à jour le 16/07/2024

0

Introduction

La taxe sur les véhicules des sociétés (TVS) est un impôt dû pour les véhicules possédés ou utilisés par l’entreprise.

Certaines sociétés ont néanmoins la mauvaise surprise d’être redevable de cet impôt sans pour autant être propriétaire du véhicule.

Le blog du dirigeant vous propose de revenir en détail sur ces hypothèses.

1 mois offert avec le Blog du Dirigeant

1 – LOCATION DES VÉHICULES PAR LA SOCIÉTÉ ET CRÉDIT-BAUX

Les notions de possession et d’utilisation du véhicule par la société doivent être prises au sens large. Ainsi, ces notions regroupent des hypothèses autres que la propriété du véhicule. La première hypothèse concerne celle du véhicule loué (location sans chauffeur) directement par la société. Cette situation génère une soumission à la TVS pour le véhicule loué car celui-ci est possédé et utilisé par la société.

Remarque :

La TVS sur le véhicule n’est due que si la location excède l’une des durées suivantes :

- Un mois civil

- 30 jours consécutifs

La location de courte durée n’engendre donc pas la soumission du véhicule à la TVS. La TVS étant calculée par trimestre, un problème peut se poser lorsque la location se réalise à cheval sur deux trimestres. Dans cette hypothèse, la TVS n’est due que pour un seul trimestre lorsque la location n’excède pas l’une des durées suivantes

- trois mois consécutifs

- 90 jours

Une autre hypothèse problématique est celle du remplacement des véhicules durant le trimestre. La situation est celle d’un véhicule loué qui est remplacé par un autre véhicule au cours du trimestre. Dans cette hypothèse, la TVS n’est due que pour le véhicule dont la location fait l’objet du tarif le plus élevé. La société ne doit cependant pas avoir eu la disposition simultanée des deux véhicules, auquel cas cette dernière devrait s’acquitter de la TVS sur les deux véhicules. Le crédit-bail (ou leasing) d’un véhicule est une forme particulière de location. En conséquence, la société est également redevable de la TVS pour les véhicules possédés et utilisés par elle par le mécanisme du crédit-bail.

Découvrez nos offres pour la comptabilité de votre entreprise

Avis clients

Avis LBDD

2 – LES VÉHICULES MIS À LA DISPOSITION DE LA SOCIÉTÉ

La société est également redevable de la TVS pour les véhicules qu’elle utilise à raison d’une mise à disposition dont elle est bénéficiaire. Cette situation peut recouvrir diverses hypothèses :

- La mise à disposition d’un véhicule par une société en participation

- La mise à disposition d’un véhicule par un groupement d’intérêt économique

- …

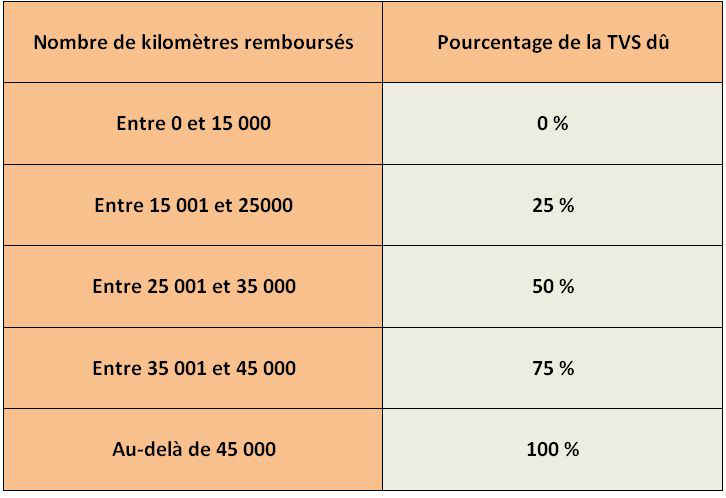

3 – LES VÉHICULES PERSONNELS DES DIRIGEANTS ET DES SALARIÉS FAISANT L’OBJET D’UN REMBOURSEMENT DES FRAIS KILOMÉTRIQUES

Cette situation peut apparaître étonnante puisque le véhicule n’appartient pas à la société mais est la propriété personnelle du dirigeant ou du salarié. Cependant, un pourcentage de la TVS est dû lorsque plusieurs conditions cumulatives sont réunies :

- Le véhicule est possédé par un dirigeant ou un salarié de la société

- Le véhicule est utilisé pour les besoins de la société (déplacements professionnels)

- La société rembourse les frais kilométriques pour un montant supérieur à 15 000 euros,

Le pourcentage dû dépend du nombre de kilomètres remboursés par la société :

CONCLUSION

La TVS recouvre donc un certain nombre de situations pouvant être piégeuses pour le dirigeant. Ce dernier ne doit pas hésiter à prendre attache auprès d’un conseil pour sécuriser et optimiser sa situation fiscale.

Sommaire

- 1 – LOCATION DES VÉHICULES PAR LA SOCIÉTÉ ET CRÉDIT-BAUX

- 2 – LES VÉHICULES MIS À LA DISPOSITION DE LA SOCIÉTÉ

- 3 – LES VÉHICULES PERSONNELS DES DIRIGEANTS ET DES SALARIÉS FAISANT L’OBJET D’UN REMBOURSEMENT DES FRAIS KILOMÉTRIQUES

- CONCLUSION

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Les délais pour payer ses impôts en tant qu’entreprise

- Le revenu fiscal de référence

- Loi de finances 2025

- Comment savoir si je dois payer le CFE ?

- La loi de finance 2021

- La liasse fiscale

- Le nouveau « mini-abus de droit » fiscal

- La déductibilité selon le taux d’imposition

- L'apport cession

- Crédit-bail immobilier

- Plus-value : l’exonération selon les recettes

- Apport d’une EI à une société

- Optimiser les déficits fiscaux

- Encore un nouvel impôt

- Le gracieux en fiscalité

- Voiture de société : conséquences fiscales

- La CFE : fonctionnement

- La CVAE : fonctionnement

- La CET : fonctionnement

- L'abus de droit en fiscalité

- La C3S : fonctionnement

- La lutte contre la fraude et la corruption

- Contrôle fiscal

Plus d'articles

Articles qui peuvent vous intéresser

- Petit G.

- 5 Nov 2025

- gerer

- Baudry C.

- 17 Fév 2025

Le droit les classe en général en trois catégories : les conventions courantes, les conventions interdites et enfin les conventions réglementées. Si on veut schématiser, on trouve les conventions courantes et celles interdites à chaque extrême, et au milieu, les conventions réglementées. Le Blog du Dirigeant s’intéresse aujourd’hui à ces conventions réglementées qui, bien que […]

- Eid Y.

- 3 Sep 2024

Qu’est-ce que la CVAE ? La CVAE est un impôt pesant sur les entreprises qui réalisent un certain chiffre d’affaire. Combinée à la cotisation foncière des entreprises (CFE), elle constitue la contribution économique territoriale. La CVAE est due par toutes les entreprises, comme sociétés lorsqu’elles remplissent 2 conditions cumulatives : La première année de création […]

- Dufour L.

- 17 Sep 2019

La plupart du temps, cette demande prend la forme d’un recours gracieux. Pour obtenir gain de cause il est préférable de suivre la procédure. Cela facilite l’enregistrement et accélère la procédure. Voyons en quoi consiste ce recours. 1 – LE RECOURS GRACIEUX : PRÉSENTATION Le recours gracieux est prévu à l’article L 247 du livre des […]

Commentaires

0 commentaires

4.2/5