La constitution d’une telle société suppose toutefois de respecter un formalisme légal qu’il convient de bien maîtriser. La création d’une SELAS peut être confiée à un professionnel du droit (avocat, expert-comptable, notaire). Toutefois de plus en plus d’entrepreneurs choisissent de créer leur SELAS en ligne afin de bénéficier d’un tarif nettement plus avantageux, d’une plus […]

Loi de finances 2025 : Champ d’application, apports et application

Mis à jour le 11/02/2026

0

Introduction

La Loi de finances pour 2025, promulguée le 14 février 2025, vise à redresser les comptes publics en prévoyant un effort budgétaire de 50 milliards d’euros et en ramenant le déficit public à 5,4 % du PIB.

1 mois offert avec le Blog du Dirigeant

Les objectifs de la Loi Finance 2025

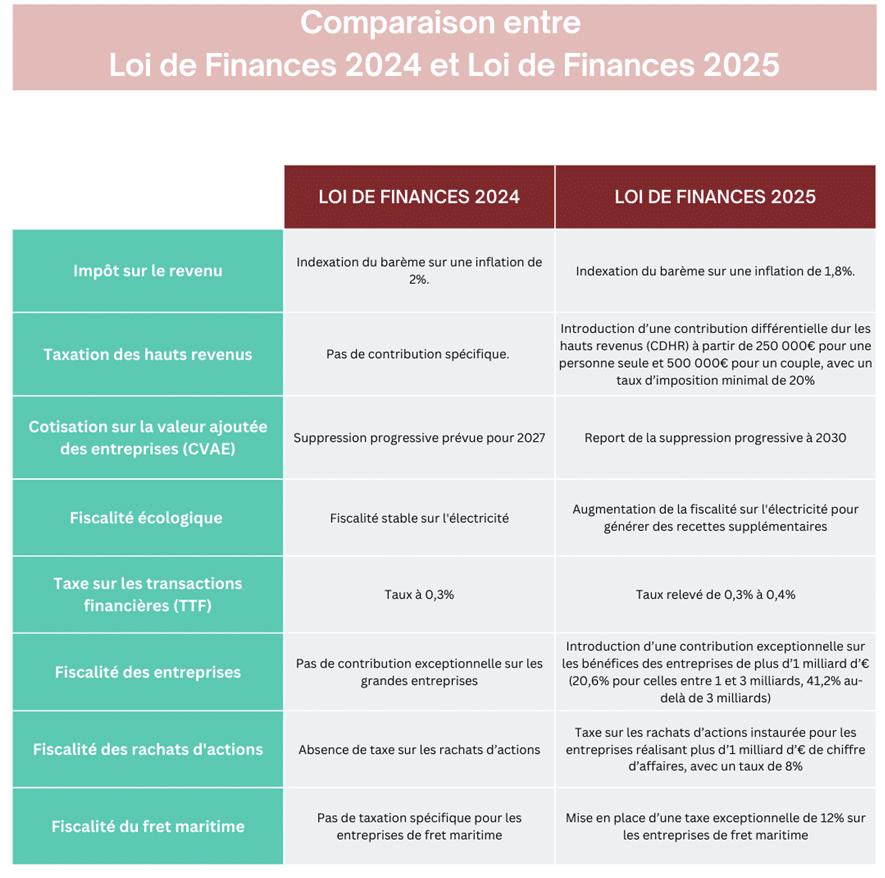

La Loi de finances pour 2025, promulguée le 14 février 2025, vise principalement à redresser les finances publiques françaises en réduisant le déficit public à 5,4 % du produit intérieur brut (PIB) pour l’année 2025, après une hausse à 6,1 % en 2024.

Afin d’atteindre cet objectif, le gouvernement a prévu un effort budgétaire de 50 milliards d’euros, réparti entre une augmentation des recettes et une diminution des dépenses publiques.

D’une part, concernant les recettes, des mesures fiscales exceptionnelles ont été mises en place. Une contribution différentielle sur les plus hauts revenus (CDHR) cible les ménages les plus aisés, avec un revenu fiscal annuel supérieur à 250 000 euros pour une personne seule et 500 000 euros pour un couple, afin de garantir un taux d’imposition minimum de 20 %. Cette mesure, limitée à une année, devrait rapporter environ 2 milliards d’euros à l’État. Parallèlement, une contribution exceptionnelle sur les bénéfices des grandes entreprises (CEBGE) concerne les sociétés réalisant un chiffre d’affaires d’au moins 1 milliard d’euros, avec une surtaxe prévue pour une durée d’un an, générant environ 8 milliards d’euros de recettes supplémentaires.

En matière de dépenses, la loi prévoit des réductions ciblées dans plusieurs secteurs. Les budgets de certains ministères, tels que le Travail, l’Enseignement supérieur et la Recherche, l’Écologie et l’Agriculture, ont été diminués. Cependant, les budgets des ministères régaliens, notamment la Défense, l’Intérieur et la Justice, ont été préservés conformément aux lois de programmation. De plus, la suppression initialement envisagée de 4 000 postes d’enseignants a été abandonnée, maintenant ainsi les effectifs dans l’enseignement scolaire.

Découvrez nos offres pour la comptabilité de votre entreprise

Avis clients

Avis LBDD

Différences entre Loi de finances 2024 et Loi de finances 2025 : Tableau Comparatif

Quelles sont les sociétés concernées par la Loi Finance 2025 ?

La Loi de finances pour 2025 soumet les entreprises à certaines obligations fiscales. Ces dernières varient selon le chiffre d’affaires et la taille de la société. Les principaux seuils établis sont les suivants :

- Les grandes entreprises réalisant un chiffre d’affaires supérieur à 1 milliard d’euros : sont assujetties à une contribution exceptionnelle sur leurs bénéfices (CEBGE). Cette taxe, instaurée pour un an, cible environ 400 entreprises et devrait rapporter 8 milliards d’euros à l’État. Le taux de cette contribution est de 20,6 % pour les entreprises dont le chiffre d’affaires est compris entre 1 et 3 milliards d’euros, et de 41,2 % pour celles dont le chiffre d’affaires excède 3 milliards d’euros.

- Les entreprises de fret maritime, dont l’armateur CMA-CGM (Compagnie Maritime d’Affrètement – Compagnie Générale Maritime) : doivent s’acquitter d’une taxe exceptionnelle sur leurs profits. Cette mesure vise à éviter les optimisations fiscales dans le secteur et devrait rapporter environ 500 millions d’euros.

- Les sociétés ayant recours aux rachats d’actions suivis d’une annulation : sont concernées par une nouvelle taxe si leur chiffre d’affaires dépasse 1 milliard d’euros. Cette mesure vise les entreprises qui utilisent cette pratique pour redistribuer leur excédent de trésorerie aux actionnaires.

- Les grandes sociétés cotées en bourse : sont assujetties à la taxe sur les transactions financières (TTF). Leur taux est de 0,3 % à 0,4 %.

- Les auto-entrepreneurs et petites entreprises : sont affectés par la réforme du régime d’exonération de TVA, avec un seuil unique fixé à 25 000 euros de chiffre d’affaires annuel.

Les apports de la Loi de finances 2025

La Loi de finances pour 2025 introduit plusieurs mesures impactant divers secteurs (surtout, les secteurs de la fiscalité, l’immobilier et les obligations déclaratives des entreprises).

Apports dans le secteur de la fiscalité

D’abord, l’apport majeur concerne la taxe sur la valeur ajoutée (TVA). Avant l’entrée en vigueur de ladite loi, les travaux d’amélioration, d’aménagement et de rénovation énergétique réalisés dans des logements de plus de deux ans bénéficiaient de taux réduits sous réserve de la remise d’une attestation au prestataire. Cependant, depuis le 16 février 2025, cette attestation est remplacée par une simple mention sur le devis ou la facture, facilitant ainsi les démarches pour les professionnels et les clients. Par ailleurs, les entreprises utilisant des logiciels de caisse pour enregistrer leurs transactions doivent désormais fournir un certificat de conformité délivré par un organisme accrédité. L’attestation individuelle de l’éditeur, qui était auparavant acceptée, n’est plus valable.

Ensuite, plusieurs ajustements ont été mis en place pour renforcer le contrôle et l’harmonisation des pratiques fiscales. Le versement mobilité, qui permet aux régions de financer les transports publics, a été modifié. La loi introduit également une réforme de la déclaration de TVA, supprimant certains régimes simplifiés pour rendre les déclarations plus transparentes et alignées sur les nouvelles normes comptables.

Enfin, la Loi de finances pour 2025 revalorise le barème de l’impôt sur le revenu en l’indexant sur une inflation de 1,8 %. De plus, une contribution différentielle sur les hauts revenus est instaurée, garantissant un taux d’imposition minimum de 20 % pour les personnes gagnant plus de 250 000 euros annuels pour un célibataire ou 500 000 euros pour un couple. Ces ont pour but le rééquilibrage des finances publiques et l’optimisation des recettes fiscales.

Apports dans le secteur de l’immobilier

Concernant le domaine de l’immobilier, la loi reconduit le dispositif Loc’Avantages jusqu’en 2027. Ce programme permet aux propriétaires mettant leur bien en location sous certaines conditions de bénéficier d’une réduction d’impôt proportionnelle à la diminution de loyer accordée au locataire. L’objectif est de réduire le nombre de logements vacants et d’augmenter l’offre locative accessible. Une autre nouveauté concerne l’exonération des dons familiaux de sommes d’argent. Entre le 15 février 2025 et le 31 décembre 2026, les donations en pleine propriété d’un montant maximum de 100 000 euros par donateur à un même bénéficiaire, et jusqu’à 300 000 euros par bénéficiaire, sont exonérées de droits de mutation à titre gratuit. Ces fonds doivent être utilisés dans un délai de six mois pour financer l’achat d’un bien immobilier neuf ou des travaux de rénovation énergétique.

Comment se conformer à la Loi de finances 2025 ?

Pour se conformer à la Loi de finances pour 2025, les dirigeants d’entreprises doivent mettre en œuvre certaines mesures précises afin d’assurer le respect des nouvelles dispositions fiscales et réglementaires.

Mesure 1 : Maitriser la Loi

Le dirigeant d’entreprise doit étudier la loi et identifier les nouveaux apports de celle-ci.

Mesure 2 : Se préparer au report de la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE)

La CVAE est initialement prévue pour 2027 mais elle est désormais fixée à 2030. Les taux d’imposition de la CVAE évolueront progressivement jusqu’à cette date. En conséquence, ceci nécessite une anticipation budgétaire adéquate.

Mesure 3 : Adapter le système de déclaration de la TVA

La Loi de finances pour 2025 modifie les modalités de déclaration pour les entreprises ne relevant pas de la franchise en base. En effet, elle a instauré un régime déclaratif mensuel ou trimestriel et en a supprimé l’actuel régime simplifié de déclaration. Par conséquent, les sociétés devront mettre en place des stratégies d’adaptation à ce changement.

Mesure 4 : Suivre les évolutions des zones d’exonérations fiscales et sociales

La Loi de finances pour 2025 reconduit et élargit plusieurs dispositifs d’exonérations fiscales et sociales pour renforcer l’attractivité des territoires ruraux vulnérables. Ceci est la raison pour laquelle il est important de surveiller ces modifications.

Mesure 5 : Mettre à jour les systèmes comptables et financiers de l’entreprise en fonction de ces nouvelles dispositions

Cela inclut l’ajustement des logiciels de comptabilité pour intégrer les nouvelles taxes et contributions, ainsi que la formation du personnel concerné aux nouvelles obligations fiscales.

Mesure 6 : Consulter les experts-comptables ou les conseillers fiscaux

Le but de ce recours est d’évaluer l’impact de ces mesures sur l’entreprise et d’élaborer des stratégies d’optimisation fiscale conformes à la législation en vigueur. Cette démarche permet de mieux anticiper les charges fiscales et d’adapter la gestion financière.

Mesure 7 : Surveiller régulièrement les changements juridiques et fiscaux

Cette mesure est indispensable pour rester informé des éventuelles modifications ou précisions apportées à la Loi de finances. Les dirigeants doivent s’assurer que leur entreprise est en conformité continue avec les obligations légales, en tenant compte des évolutions législatives et réglementaires.

Pourquoi se conformer à la Loi de finances 2025 ?

Se conformer à la Loi de finances pour 2025 présente plusieurs avantages pour les entreprises.

D’abord, le respect des nouvelles dispositions fiscales permet d’éviter des sanctions financières et administratives. Ceci assure une stabilité opérationnelle essentielle pour la pérennité de l’entreprise.

Ensuite, certaines mesures de la loi offrent des opportunités d’allégement fiscal. Par exemple, la réduction d’impôt sur le revenu pour les souscriptions de parts de fonds communs de placement dans l’innovation (FCPI) a été portée à 25 %, contre 18 % précédemment, pour les FCPI agréés entre le 1ᵉʳ janvier 2024 et le 31 décembre 2025. En conséquence, en adaptant ses stratégies aux nouvelles dispositions, la société pourra bénéficier desdits allègements.

De plus, la loi encourage la transition écologique en renforçant les aides pour les entreprises engagées dans des démarches durables. Ces incitations financières permettent aux entreprises de réduire leur empreinte carbone en bénéficiant de soutiens économiques. Ceci, en conséquence, améliore leur image de marque et leur compétitivité sur le marché.

En outre, la simplification administrative et numérique est un autre avantage remarquable. La Loi de finances pour 2025 introduit des mesures visant à moderniser les obligations déclaratives des entreprises (surtout, concernant la TVA). Cette simplification des procédures permet de réduire les coûts administratifs et d’améliorer l’efficacité opérationnelle.

Enfin, la conformité à la Loi de finances pour 2025 met en place une relation de confiance avec les autorités fiscales et les partenaires commerciaux. Une entreprise qui respecte les normes en vigueur est perçue comme fiable et transparente. Ceci peut faciliter l’accès à de nouveaux marchés, partenariats et financements.

Sommaire

- Les objectifs de la Loi Finance 2025

- Différences entre Loi de finances 2024 et Loi de finances 2025 : Tableau Comparatif

- Quelles sont les sociétés concernées par la Loi Finance 2025 ?

- Les apports de la Loi de finances 2025

- Comment se conformer à la Loi de finances 2025 ?

- Pourquoi se conformer à la Loi de finances 2025 ?

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Les délais pour payer ses impôts en tant qu’entreprise

- Le revenu fiscal de référence

- Comment savoir si je dois payer le CFE ?

- La loi de finance 2021

- La liasse fiscale

- Le nouveau « mini-abus de droit » fiscal

- La déductibilité selon le taux d’imposition

- L'apport cession

- Crédit-bail immobilier

- Plus-value : l’exonération selon les recettes

- Apport d’une EI à une société

- Optimiser les déficits fiscaux

- Encore un nouvel impôt

- Le gracieux en fiscalité

- Voiture de société : conséquences fiscales

- La TVS : fonctionnement

- La CFE : fonctionnement

- La CVAE : fonctionnement

- La CET : fonctionnement

- L'abus de droit en fiscalité

- La C3S : fonctionnement

- La lutte contre la fraude et la corruption

- Contrôle fiscal

Plus d'articles

Articles qui peuvent vous intéresser

- Dufour L.

- 2 Déc 2024

- manager

- Bach V.

- 1 Août 2024

Cet article revient sur la réglementation encadrant un contrat étudiant. Il est possible de conclure un contrat étudiant dès l’âge de 16 ans. En effet, à cet âge, l’étudiant est libéré de son obligation scolaire, il est donc libre de travailler. Au sein de l’entreprise, l’étudiant est considéré comme un salarié classique. Cependant, la réglementation […]

- Lusset M.

- 11 Juin 2025

Chaque métier comporte ses spécificités, ses propres règles, modèles économiques, besoins de financement… Le Blog du Dirigeant vous a préparé des dossiers par métiers qui vous guident dans chacune des étapes de création de votre entreprise. Le Blog du Dirigeant vous a préparé des dossiers métiers reprenant les étapes de constitution de votre salon de […]

- Dufour L.

- 4 Nov 2024

Fortement demandeur, ce milieu du bâtiment et des travaux publics compte en France, un grand nombre d’indépendants et autres entrepreneurs installés dans toutes les différentes activités promulguées par ce domaine généraliste. Petits ou grands travaux, petits ou grands comptes, ils interviennent parfois de manière différente bien qu’ils possèdent le même statut et la même profession. […]

Commentaires

0 commentaires

0/5