Le blog du dirigeant vous propose de revenir en détail sur ce point pour vous aider à optimiser la fiscalité afférente à une telle opération, et vous aider à comprendre le phénomène du report d’imposition de la plus-value. 1 – L’APPORT DE TITRES : UN FAIT GÉNÉRATEUR DE PLUS-VALUE POUR L’APPORTEUR La valeur des titres d’une société n’a […]

Imposition des plus-values d'une SCI à l’Impôt sur le Revenu (IR)

Mis à jour le 06/08/2024

0

Introduction

La cession d’un immeuble par une SCI relevant de l’impôt sur le revenu est susceptible de générer une plus-value.

Cette plus-value prend la qualification de plus-value immobilière.

Le blog du dirigeant vous propose de revenir en détail sur l’imposition à l’IR des plus-values réalisées par une SCI.

1 mois offert avec le Blog du Dirigeant

1ère ETAPE : le calcul des plus-values brutes

Lorsque la société civile immobilière cède l’un de ses immeubles, elle réalise une plus-value immobilière égale à la différence entre le prix de cession et le prix d’acquisition de l’immeuble.

Le prix de cession est majoré des frais de cession (frais d’agence immobilière par exemple).

Le prix d’acquisition est quant à lui majoré des frais d’acquisition (droits de mutation en cas d’acquisition à titre gratuit par exemple). Conformément à l’article 150 VB II, 4° du code général des impôts, certains travaux peuvent être pris en compte pour la détermination du prix d’acquisition (reconstruction, construction, agrandissement…).

Le prix de cession est majoré des frais de cession (frais d’agence immobilière par exemple).

Le prix d’acquisition est quant à lui majoré des frais d’acquisition (droits de mutation en cas d’acquisition à titre gratuit par exemple). Conformément à l’article 150 VB II, 4° du code général des impôts, certains travaux peuvent être pris en compte pour la détermination du prix d’acquisition (reconstruction, construction, agrandissement…).

Illustration :

Une SCI est composée de 3 associés. A possède 40% du capital social, B possède 35% et C possède 25%. La SCI a acquis un immeuble pour une valeur de 200 000 euros. En 2015, elle revend cet immeuble 300 000 euros.De manière simplifiée, le calcul de la plus-value brute correspond à 300 000 – 200 000 soit 100 000 euros.En supposant qu’il n’existe aucun abattement et aucunes exonérations, la plus-value est répartie entre les différents associés composant la SCI :

- A : 40 000 euros

- B : 35 000 euros

- C : 25 000 euros

Remarque :

La cession des titres de SCI génère également une plus-value immobilière pour l’associé. L’associé doit donc être prudent sur ce point et ne pas appliquer le régime fiscal des plus-values mobilières…

Découvrez nos offres pour la comptabilité de votre entreprise

Avis clients

Avis LBDD

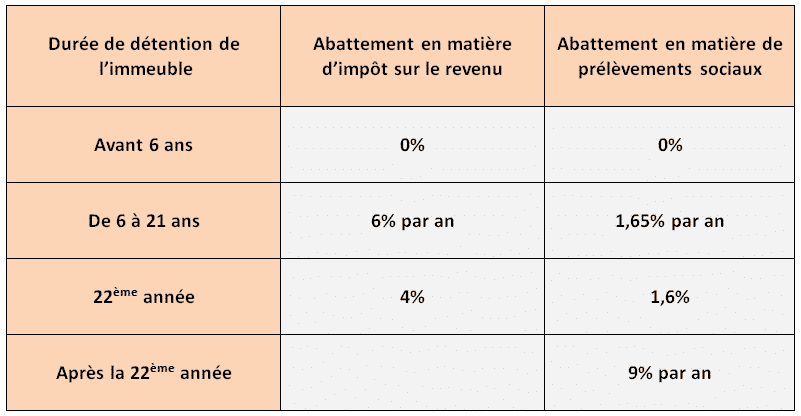

2ÈME ÉTAPE : L’abattement pour durée de détention et les différentes exonérations

La plus-value brute fait l’objet de différentes exonérations et d’un abattement pour durée de détention.

L’abattement pour durée de détention

L’abattement pour durée de détention de l’immeuble permet de diminuer la plus-value imposable. Cette durée de détention se calcule à partir du moment de l’acquisition de l’immeuble par la SCI :

- L’exonération est acquise au bout de 22 ans en matière d’impôt sur le revenu

- L’exonération est acquise au bout de 30 ans en matière de prélèvements sociaux

L’exonération de plus-value pour la résidence principale

L’associé d’une SCI qui occupe l’immeuble cédé, à titre de résidence principale, est exonéré de plus-value.

L’exonération de la première cession d’un logement autre que la résidence principale

L’exonération concerne les associés qui cède pour la première fois un logement et qui s’engage à un remploi du prix de cession pour acquérir ou construire leur résidence principale dans les 24 mois.

L’exonération en raison du montant de la plus-value

Le contribuable est exonéré de plus-value dès lors que cette dernière est inférieure à 15 000 euros.

3ÈME ÉTAPE : Déclaration et imposition de la plus-value

La plus-value doit être déclarée à l’aide de l’imprimé n° 2048-IMM. Le dépôt de l’imprimé et le paiement doivent être réalisés au service de la publicité foncière de la situation de l’immeuble dans le mois suivant la date de l’acte notarié. En pratique, le notaire est chargé de réaliser cette opération. La plus-value imposable supporte, au niveau de chaque associé :

- L’impôt sur le revenu à hauteur de 19%

- Les prélèvements sociaux à hauteur de 15,5%

Conclusion sur l’imposition à l’IR des plus-values réalisées par une SCI

La cession d’un immeuble par une SCI redevable de l’IR génère une plus-value immobilière imposable entre les mains des associés. L’anticipation de la plus-value préalablement à la cession de l’immeuble constitue un impératif pour bien définir sa stratégie patrimoniale.

Pour aller plus loin :

- Notre fiche pratique pour tout savoir sur la fiscalité d’une SCI ;

- Retrouvez notre tableau comparateur pour créer votre SCI en ligne ;

- Faites votre choix entre la SCI ou la SARL de famille ?

Sommaire

- 1ère ETAPE : le calcul des plus-values brutes

- 2ÈME ÉTAPE : L’abattement pour durée de détention et les différentes exonérations

- 3ÈME ÉTAPE : Déclaration et imposition de la plus-value

- Conclusion sur l'imposition à l'IR des plus-values réalisées par une SCI

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- La gestion fiscale

- La transparence fiscale

- Le prélèvement forfaitaire unique (PFU)

- Les conséquences fiscales du passage à l’IS pour une société de personnes

- Baisse de l’impôt sur les sociétés

- La SARL : IR ou IS ?

- Imposition des plus-values d'une SCI à l’IS

- Différences entre IR et IS

- Déficit fiscal d'une entreprise à l’IR

- Qu'est-ce qu'une société transparente ?

- Le calcul des acomptes d'IS

- Impôt sur le revenu

- Choisir la fiscalité de l'entreprise

- Le déficit fiscal d'une société à l'IS

- Les sociétés soumises à l’IR

- L’impôt sur les sociétés

- Le coup d'envoi des déclarations d'IR

- Le 1er acompte de l'impôt sur le revenu

Plus d'articles

Articles qui peuvent vous intéresser

- Dufour L.

- 3 Août 2022

- Dufour L.

- 22 Août 2024

Pourtant, la demande de CII s’effectue via le même formulaire (cerfa 2069-A-SD) et selon les mêmes modalités que la demande de CIR. Quelles différences entre Crédit d’Impôt Recherche (CIR) et Crédit d’Impôt Innovation (CII) ? Quelles sont les étapes de la demande ? Le Blog du Dirigeant fait le point. Votre projet relève-t-il du CIR ou du […]

- creer

- Tsamo A.

- 8 Avr 2025

Lorsque le conjoint exerce une activité commerciale, artisanale ou libérale, conjointe à celle du chef d’une entreprise, il peut opter pour le statut de conjoint salarié. Ce statut lui confère des droits qui reconnaissent la réalité de son travail et améliorent grandement sa protection sociale. L’obtention du statut de conjoint salarié est soumise à un […]

- Petit G.

- 21 Fév 2024

Dans cet article, le Blog du Dirigeant explique les caractéristiques du régime micro BNC et fait le point sur les spécificités liées à ce régime fiscal. Quelles sont les conditions permettant de bénéficier du régime micro bnc ? Le régime micro BNC s’adresse aux entrepreneurs qui réalisent une activité non commerciale soumise à l’impôt sur le revenu. Pour […]

Commentaires

0 commentaires

5/5