Il s’agit d’une diminution de l’impôt à payer et quand le crédit d’impôt est supérieur à l’impôt dû, l’administration fiscale rembourse la différence (contrairement à la réduction d’impôt). Les principaux crédits d’impôt pour les entreprises sont : le Crédit d’Impôt Recherche (CIR), le Crédit d’Impôt Innovation (CII), le crédit d’impôt pour la formation des dirigeants, […]

Le fonctionnement de l’impôt de solidarité sur la fortune (ISF)

Mis à jour le 01/02/2024

7 min.

0

Introduction

L’ISF est un impôt dû par les personnes physiques qui possèdent un patrimoine supérieur à 1 300 000 euros au 1er janvier.

Son mode de calcul et son fonctionnement reste relativement complexe pour une grande partie des contribuables

Le blog du dirigeant vous propose de revenir en détail sur cet impôt.

1 mois offert avec le Blog du Dirigeant

QUELLES SONT LES PERSONNES CONCERNÉES PAR L’ISF ?

L’ISF concerne uniquement les personnes physiques. Le patrimoine s’apprécie de manière commune pour :

- Les personnes mariées

- Les personnes liées par un PACS

- Les personnes vivant en concubinage notoire

Par exemple, une personne A dispose d’un patrimoine net de 800 000 euros et une personne B d’un patrimoine net taxable de 600 000 euros. Individuellement, ces personnes ne sont pas imposables à l’ISF. Si elles décident, par exemple, de se marier, le patrimoine du couple sera de 1 400 000 euros. Le couple sera donc soumis à l’ISF.

Les personnes non domiciliées en France ne sont imposées que sur leurs biens situées en France.

Découvrez nos offres pour la comptabilité de votre entreprise

Avis clients

Avis LBDD

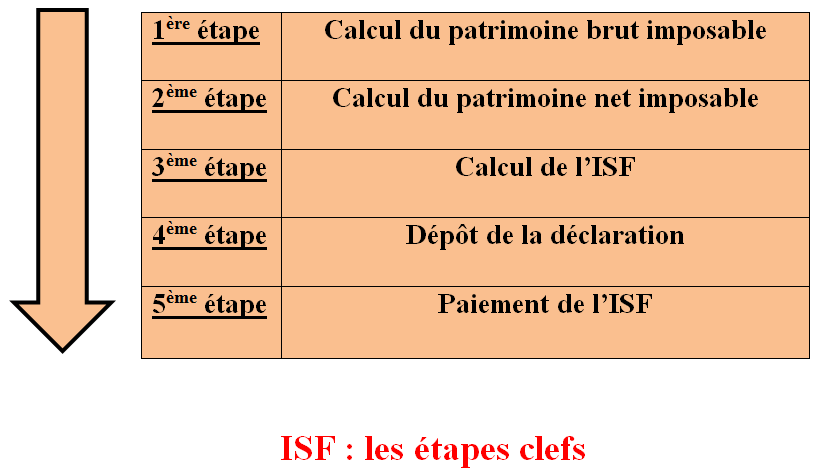

QUELLES SONT LES ÉTAPES À RESPECTER DANS LE CADRE DE L’ISF

1ère étape : le calcul du patrimoine brut

Le patrimoine brut va représenter l’addition de la valeur brute des biens pour le calcul du patrimoine.

Les biens imposables

L’impôt est calculé sur l’ensemble des biens, valeurs et droits qui composent le patrimoine du contribuable au 1er janvier de l’année. La valeur des biens qui composent le patrimoine est évaluée le 1er janvier. En principe, les biens s’évaluent par rapport à leur valeur vénale (valeur pour laquelle ils pourraient être cédés). Par exception au principe, la loi prévoit des règles d’évaluation spécifiques pour certains biens (abattement de 30% de la valeur de la résidence principale, évaluation selon le dernier cours pour les valeurs cotées, évaluation forfaitaire à hauteur de 5% pour les meubles meublants…).

Remarque :

Il incombe au contribuable d’évaluer lui-même ses biens. L’administration fiscale peut vérifier a posteriori la valeur du bien déclarée. En cas de discordance en défaveur de l’administration fiscale, le contribuable s’expose à des rappels d’impôts et des pénalités.

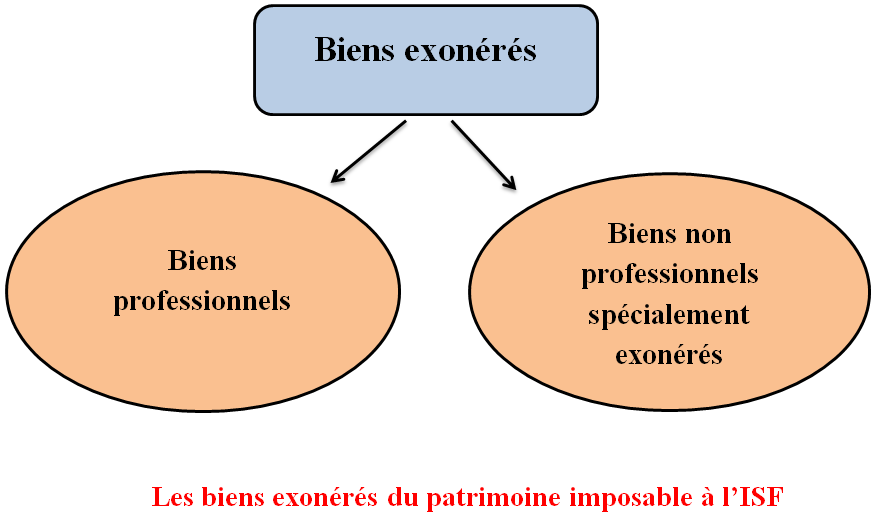

Les biens exonérés d’ISF

Les biens exonérés du patrimoine imposable à l’ISF L’ISF se caractérise par un grand nombre de biens totalement ou partiellement exonérés. De manière simplifiée, on distingue l’exonération pour les biens professionnels et l’exonération pour certains autres biens. L’exonération des biens professionnels Les biens professionnels ne sont pas inclus dans le calcul du patrimoine imposable. Pour être qualifiés de biens professionnels, le bien doit respecter plusieurs conditions :

- L’activité exercée doit être industrielle, commerciale, artisanale, agricole ou libérale

- La profession doit être exercée par le contribuable ou son conjoint dans l’entreprise

- La profession doit être exercée à titre principal

- Les biens doivent être nécessaires à l’activité professionnelle

Sont par exemple concernées les machines, le matériel, les véhicules, les locaux professionnels…

Certains titres peuvent également être exonérés d’ISF en tant que biens professionnels. Sont principalement concernés :

- Les parts sociales de sociétés relevant de l’impôt sur le revenu lorsque le contribuable possède son activité principale et effective au sein de la société.

- Les titres de sociétés soumises à l’impôt sur les sociétés lorsque le contribuable exerce une fonction dirigeante dans la société et lorsqu’il possède un seuil minimum de participation (par exemple, 25% des titres pour un dirigeant de SA ou pour un gérant minoritaire de SARL).

D’autres biens peuvent être exonérés sans revêtir un aspect professionnel. Sont par exemple concernés :

- Les objets d’antiquité, d’art ou de collection

- Les droits de propriété industrielle pour leur inventeur

- Les droits de propriété intellectuels et artistiques pour leur auteur

- Les bois, forets et parts dans un groupement forestier

- …

Conseil LBdD :

Les titres qui ne peuvent pas être qualifiés de « biens professionnels » peuvent quand même faire l’objet d’une exonération partielle. En effet, les titres possédés par le contribuable peuvent, sous conditions, faire l’objet d’un pacte Dutreil leur permettant d’être exonérés du patrimoine imposable pour ¾ de leur valeur.

Une fois additionné la valeur des biens non exonérés, le contribuable obtient son patrimoine brut.

2ème étape : le calcul du patrimoine net

Pour passer du patrimoine brut au patrimoine net, il convient de déduire de la valeur brut le passif qui concerne les biens :

- Les emprunts,

- Les découverts bancaires,

- Le montant de capitalisation des prestations compensatoires versées sous forme de rente,

- Les pensions alimentaires versées aux enfants et imposées par une décision de justice,

- Certains impôts (taxe d’habitation, impôts fonciers…),

- …

Illustration :

Le contribuable a calculé la valeur brute de ses immeubles. Le montant s’élève à 1 500 000 euros. Si les immeubles sont financés par des emprunts bancaires à hauteur de 800 000 euros, son patrimoine net aura une valeur de 700 000 euros. Le contribuable ne sera donc pas assujetti au paiement de l’ISF.

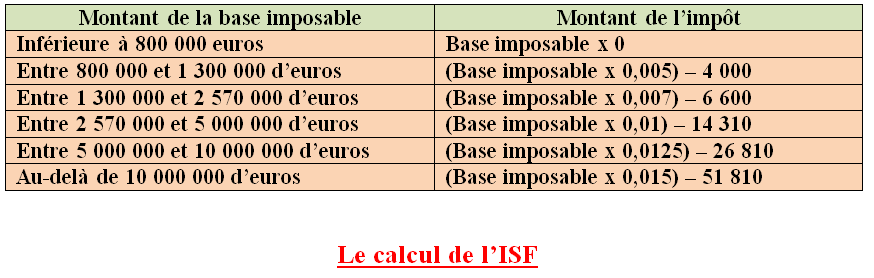

3ème étape : le calcul de l’impôt

L’impôt brut

Illustration :

Si un contribuable possède 1 500 000 euros de patrimoine, il sera imposé à 3 900 euros au titre de l’ISF ( (1 500 000 x 0,007) – 6 600 )

Les réductions d’impôt

Le contribuable dispose de nombreuses réductions d’impôt lui permettant directement de réduire le montant de son ISF.

- La réduction d’ISF pour souscription au capital d’une PME

- La réduction d’ISF pour souscription de parts d’investissement

- La réduction d’ISF pour certains dons

- …

Illustration :

Un contribuable a calculé un montant d’ISF de 8 000 euros. Parallèlement, il dispose d’une réduction d’impôt de 2 000 euros au titre de la souscription au capital d’une PME. Dans cette hypothèse, le montant de son ISF sera de 6 000 euros.

Le plafonnement de l’ISF

L’ISF est plafonné à 75% des revenus de l’année précédente. Une fois ces étapes respectées, le contribuable a calculé son impôt net.

4ème étape : la déclaration

Seules les personnes imposables à l’ISF doivent souscrire une déclaration.

Les modalités déclaratives dépendent de la valeur du patrimoine imposable.

Pour un patrimoine compris entre 1 300 000 et 2 570 000 euros

Dans cette hypothèse, le contribuable inscrit directement le montant de son patrimoine imposable sur sa déclaration de revenus 2042. Il est néanmoins dispenser de détailler la composition du patrimoine et les justificatifs.Pour un patrimoine supérieur à 2 570 000 euros Dans cette hypothèse, le contribuable doit procéder au dépôt d’une déclaration simplifiée 2725 SK (pour des biens classiques comme des actions ou des immeubles). S’il possède des biens particuliers, il doit procéder au dépôt d’une déclaration complète 2725 K Le contribuable doit alors détailler la composition de son patrimoine.

Remarque :

Les nouveaux redevables de l’ISF doivent procéder au dépôt d’une déclaration complète 2725.

La déclaration doit être déposée au plus tard le 15 juin au service des impôts du domicile du contribuable.

5ème étape : le paiement de l’ISF

Les personnes qui ne déposent qu’une déclaration 2042 peuvent opter pour la mensualisation du paiement de l’ISF. Les autres contribuables doivent s’acquitter spontanément de l’impôt. Divers modes de paiement sont admis pour l’ISF (numéraire jusqu’à 300 euros, virement, chèque, téléréglement, carte bancaire…).

Remarque :

Le contribuable peut payer l’ISF par la remise d’immeubles ou d’œuvres d’art.

CONCLUSION

L’ISF, basé sur le patrimoine, touche particulièrement les dirigeants d’entreprise. Les contribuables disposent néanmoins de multiples moyens leur permettant de réduire son montant.

Sommaire

- QUELLES SONT LES PERSONNES CONCERNÉES PAR L’ISF ?

- QUELLES SONT LES ÉTAPES À RESPECTER DANS LE CADRE DE L’ISF

- CONCLUSION

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- CSG et CRDS

- Comment bien préparer sa retraite ?

- IFI : exclusion des immeubles « professionnels »

- IFI : quelles sont les dettes déductibles ?

- Prélèvement à la source : faut il opter à l'IS ?

- Suis-je redevable de l’IFI ?

- Prélèvement à la source

- La retraite supplémentaire

- Rachat d'entreprise : réduction d’impôt

- Imposition de la plus-value

- Salarié à domicile et avantage fiscal

- Qu'est-ce que l'exit tax ?

- Accroître rémunération du dirigeant

- ISF : fonctionnement

- Défiscaliser en loi Pinel

- Placer les titres de sa société sur un PEA

- Contrat Madelin

- Souscription au capital d’une PME

Plus d'articles

Articles qui peuvent vous intéresser

- Dufour L.

- 14 Août 2024

- 8min

- Petit G.

- 21 Fév 2024

- 5min

Dans cet article, le Blog du Dirigeant explique les caractéristiques du régime micro BNC et fait le point sur les spécificités liées à ce régime fiscal. Quelles sont les conditions permettant de bénéficier du régime micro bnc ? Le régime micro BNC s’adresse aux entrepreneurs qui réalisent une activité non commerciale soumise à l’impôt sur le revenu. Pour […]

- Janquert E.

- 5 Juin 2026

- 9min

Cet article revient sur les principales règles régissant la rémunération du dirigeant et sur les principales pistes d’optimisation. La rémunération découlant du mandat social C’est la rémunération qui rétribue la gestion de l’entreprise. On distingue en pratique la rémunération du gérant de SARL / EURL et celle du président de SAS / SASU. La rémunération […]

- Janquert E.

- 30 Mai 2024

- 5min

Le Blog du Dirigeant vous propose d’appréhender les principales questions à se poser pour choisir le régime d’imposition BIC le plus adapté. Rappel sur les différents régimes d’imposition Il existe trois régimes d’imposition BIC : Le régime d’imposition BIC de la micro entreprise Ce régime d’imposition s’adresse aux plus petites entreprises (CAHT < pour les ventes de biens […]

Commentaires

0 commentaires

4.7/5