Qu’est-ce qu’un GME ? Le GME est un contrat privé entre plusieurs entreprises qui choisissent de s’associer, pour une durée limitée, en vue de formuler une réponse à une offre de marché public. Les entreprises vont pouvoir s’organiser pour répondre au marché d’une voix commune alors que seules elles n’auraient pas été en mesure de […]

Pourquoi créer une holding ?

Mis à jour le 08/02/2024

6

Introduction

Que ce soit à des fins d’acquisition d’une entreprise, d’élaboration d’un groupe de sociétés ou encore d’optimisation fiscale, le dirigeant peut bénéficier de nombreux avantages en créant une holding.

. Le blog du dirigeant vous propose de revenir, dans cet article, sur les principaux avantages découlant d’une telle création.

1 – La holding comme outil de financement

Le financement par l’emprunt (A) et le financement par l’entrée de nouveaux investisseurs (B) constituent deux avantages de la holding.

a – Le financement par l’emprunt

La holding peut constituer un bon outil de financement dans l’hypothèse d’une reprise d’entreprise.

La holding peut constituer un bon outil de financement dans l’hypothèse d’une reprise d’entreprise.En effet, il sera possible, par ce mécanisme, de bénéficier de ce que l’on appelle un effet de levier. L’interposition de plusieurs holdings, pour racheter la société cible, peut permettre de lever un emprunt important.

Illustration :

Une personne physique (A) souhaite racheter une société d’exploitation pour un prix de 250 000 euros.

- (A) créé la holding 1’ dont il possède 51% du capital. Le capital social est de 50 000 euros et l’emprunt de 100 000.

- Une holding 2’ est créee avec un capital social de 100 000 euros (détenue par holding 1’). La holding 2’ emprunte 200 000 euros.

- Le montage se poursuit ainsi jusqu’à ce que le montant de l’emprunt soit suffisant pour racheter la société d’exploitation. Le remboursement de l’emprunt se réalise grâce aux dividendes versés par la société d’exploitation.

Le dirigeant désireux de mettre en place un tel montage doit s’assurer des capacités de la société cible à générer des dividendes dans les années à venir pour rembourser l’emprunt. A ce titre, un audit poussé de la société cible s’avère nécessaire pour pérenniser la situation financière de l’ensemble du groupe.

Remarque :

La mise en place de plusieurs holdings peut également faciliter l’obtention de crédit en multipliant les suretés (cautionnement…).

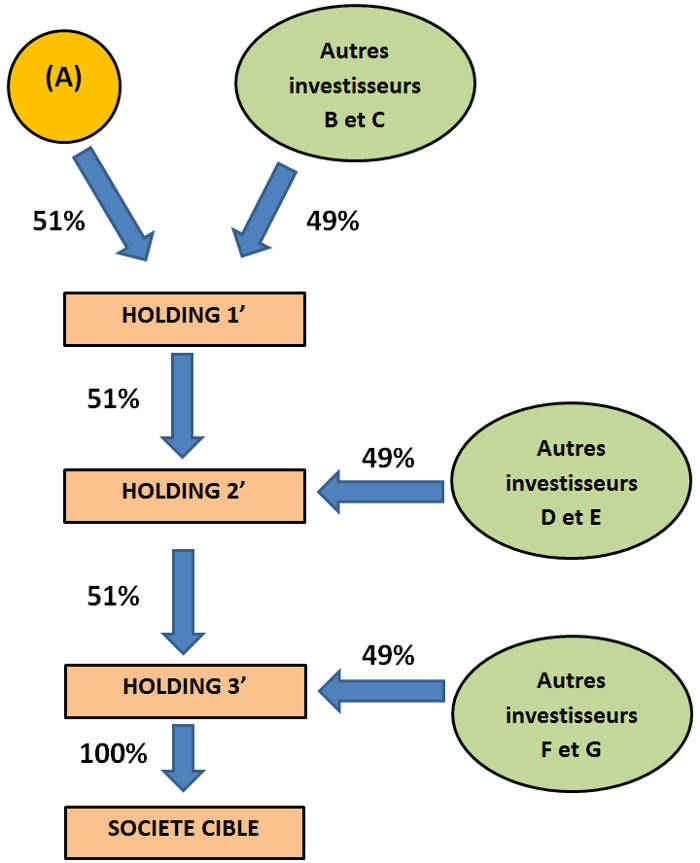

b – Le financement par l’entrée de nouveaux investisseurs tout en conservant le contrôle du groupe

Bien qu’attrayante financièrement, l’entrée de nouveaux investisseurs tend à diluer l’actionnariat et risque de faire perdre au dirigeant le contrôle de la société

Bien qu’attrayante financièrement, l’entrée de nouveaux investisseurs tend à diluer l’actionnariat et risque de faire perdre au dirigeant le contrôle de la société. A ce titre, la holding permet de faire entrer plus facilement de nouveaux investisseurs tout en conservant le contrôle du groupe via la holding tête de groupe. Pour se faire, le dirigeant doit conserver le contrôle de la holding tête de groupe (au moins 51%) ; il peut ainsi faire entrer des investisseurs au sein de toutes les holdings contrôlées par la première holding.

Illustration :

En reprenant l’exemple précédent :

- (A) créé la holding 1’ en apportant 25 500 euros (51% du capital). Il est donc majoritaire dans cette holding tête de groupe.

- La holding 2’ est contrôlée par la holding 1’ donc (A) contrôle indirectement la holding 2’. La holding 2’ peut faire entrer de nouveaux investisseurs à condition que la holding 1’ reste majoritaire à au moins 51%

- Ainsi de suite, il est possible de créer une holding 3’ qui est détenu à au moins 51% par la holding 2’ qui est elle-même détenue à 51% par la holding 1’. A chaque étage, les 49% du capital pourront être détenus par des investisseurs.

Un tel mécanisme permet de multiplier le nombre d’investisseurs faisant office d’effet de levier financier sans perdre le contrôle du groupe.  Ce mécanisme prend ainsi la forme d’un effet de levier juridique. La réussite d’un tel montage suppose de trouver l’équilibre entre la rémunération des investisseurs et le remboursement de l’emprunt par les dividendes

A titre d’exemple, si la société cible distribue trop de dividendes aux investisseurs des holdings, les dividendes restants risquent de ne pas être suffisants pour rembourser l’emprunt.

Ce mécanisme prend ainsi la forme d’un effet de levier juridique. La réussite d’un tel montage suppose de trouver l’équilibre entre la rémunération des investisseurs et le remboursement de l’emprunt par les dividendes

A titre d’exemple, si la société cible distribue trop de dividendes aux investisseurs des holdings, les dividendes restants risquent de ne pas être suffisants pour rembourser l’emprunt.

Comparez les meilleures offres pour créer votre entreprise

Création gratuite

pour tout abonnement à IndyPremium

4,7 sur 1400 avis

2 – La holding comme outil d’optimisation fiscale

La mise en place du régime mère fille (A) et du régime de l’intégration fiscale (B) constituent les deux principaux avantages fiscaux de la holding.

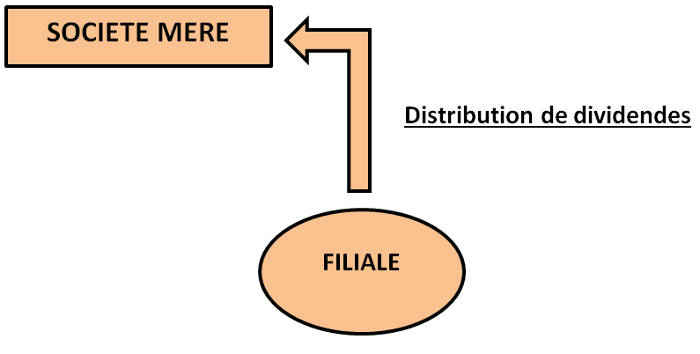

Le régime mère fille

Le régime mère fille est un régime fiscal permettant la distribution de dividendes d’une filiale vers la société mère en bénéficiant d’une quasi-exonération fiscale.  Sous réserve de respecter les conditions propres à ce régime, la holding sera fiscalement exonérée d’impôt sur les sociétés pour le montant des dividendes perçus à condition de réintégrer une quote part de 5% du montant de la distribution dans son résultat imposable. Illustration : en partant du principe que la société mère est imposée à l’impôt sur les sociétés au taux normal et qu’elle perçoit 100 000 euros de dividendes de sa filiale :

Sous réserve de respecter les conditions propres à ce régime, la holding sera fiscalement exonérée d’impôt sur les sociétés pour le montant des dividendes perçus à condition de réintégrer une quote part de 5% du montant de la distribution dans son résultat imposable. Illustration : en partant du principe que la société mère est imposée à l’impôt sur les sociétés au taux normal et qu’elle perçoit 100 000 euros de dividendes de sa filiale :

Le régime de l’intégration fiscale

Le régime de l’intégration fiscale permet :

- De rendre la société tête de groupe seule redevable de l’impôt.

- De neutraliser fiscalement les flux à l’intérieur du groupe.

- De compenser bénéfices et déficits à l’intérieur du groupe pour réduire l’imposition des bénéfices réalisés.

La création d’une holding peut ainsi permettre de mettre en place ce régime pour optimiser la fiscalité à l’intérieur du groupe.

3 – La holding comme outil de gestion

La holding peut être qualifiée de deux manières :

a – La holding Passive

La holding passive n’a qu’un seul objet : gérer des titres de participations.

b – La holding animatrice

La holding animatrice participe activement au contrôle du groupe et à la politique de ses filiales. Ce second type de holding peut être utilisé en vue d’optimiser la gestion du groupe en rendant des services facturés (des services administratifs par exemple).

Illustration :

Dans l’hypothèse précédente, on pourrait imaginer que la holding 1’ réalise les prestations informatiques et les fiches de paie pour l’ensemble du groupe. Cela permettrait ainsi de réunir l’ensemble des compétences en un seul et même lieu pour pouvoir réaliser des économies et accroître l’efficacité des tâches à accomplir.

Le dirigeant doit veiller à bien sécuriser de telles prestations par la rédaction d’un ou plusieurs contrats entre la holding animatrice et les filiales et par un prix représentatif des prestations fournies.

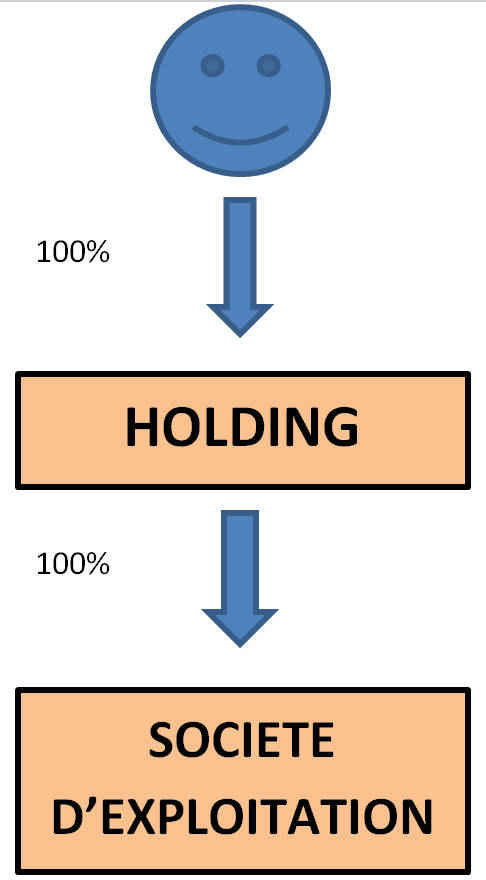

4 – La holding comme outil de protection du patrimoine

Dans certaines sociétés (sociétés civiles par exemple), la responsabilité des associés est illimitée et indéfinie pour les dettes de la société. Autrement dit, les associés peuvent être poursuivis sur leur patrimoine personnel pour les dettes de la société. Dès lors, il peut être intéressant d’intercaler une holding (SASU, SAS, SARL, EURL…) entre la société et l’associé personne physique pour protéger le patrimoine de l’associé. La responsabilité de l’associé sera limitée au montant de ses apports dans la holding.

Remarque :

Ce montage peut revêtir un caractère artificiel si l’associé personne physique consent d’importantes sûretés au profit de la société. Le dirigeant ne doit pas occulter qu’une responsabilité moindre engendre une confiance moindre, de la part des établissements bancaires par exemple.

5 – La holding comme outil de transmission

La holding peut constituer un bon outil pour permettre au dirigeant de transmettre son entreprise à ses enfants.

Illustration :

Un dirigeant souhaite transmettre les titres de son entreprise à ses enfants. Sur trois enfants, un seul est intéressé par la reprise de l’entreprise. Deux hypothèses peuvent se poser :

- 1ère hypothèse : l’enfant repreneur reçoit la totalité des titres de la société. Il doit alors verser une soulte aux autres enfants. Dans cette hypothèse, le recours à la holding peut être opportun pour permettre une meilleure capacité d’emprunt pour payer la soulte aux autres enfants (l’emprunt étant remboursé par les dividendes versés par la société d’exploitation)

- 2ème hypothèse : l’enfant repreneur reçoit 1/3 des titres. Dans cette hypothèse, l’emprunt de la holding peut être utilisé pour acquérir progressivement les titres des autres enfants.

Il est également possible de conclure un pacte Dutreil (exonération partielle des droits de donation) via dans le cadre de montages patrimoniaux impliquant l’utilisation d’une holding.

Conclusion

Comme nous venons de le voir, la holding est susceptible de présenter de multiples avantages. Il convient cependant de ne pas occulter ses inconvénients notamment en ce qui concerne les coûts. Les montages via une ou plusieurs holdings se doivent d’être appréhendés avec l’aide d’un professionnel pour sécuriser la situation à la fois sur le plan juridique et sur le plan fiscal.

Sommaire

- 1 – La holding comme outil de financement

- 2 – La holding comme outil d’optimisation fiscale

- 3 – La holding comme outil de gestion

- 4 – La holding comme outil de protection du patrimoine

- 5 – La holding comme outil de transmission

- Conclusion

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Comment créer une holding ?

- Le statut juridique d'une holding

- La holding financière

- La holding familiale

- avantage holding immobiliere

- définition holding

- avantage inconvénients d'une holding

- Différence holding passive et animatrice

- Développement de l'activité : Filiale ou succursale ?

- Holding de reprise : Choix entre SARL et SAS

- Distribution de dividendes et interposition d'une holding

- L'apport partiel d’actif

- Intégration fiscale : Avantages & inconvénients

- Modes de détention pour ses titres de société

- Effet de levier dans une holding

- Le régime de l’intégration fiscale

- Le régime mère fille

- Qu’est-ce qu’une convention de trésorerie ?

Plus d'articles

Articles qui peuvent vous intéresser

- creer

- Baudry C.

- 29 Avr 2026

- creer

- Lailler T.

- 24 Fév 2026

Comment se définit une société en participation ? A quoi sert-elle ? Comment fonctionne-t-elle ? Le blog du dirigeant vous guide. Comment définir la Société En Participation ? La société en participation n’a pas de « personnalité morale », ce qui a plusieurs conséquences : La société en participation n’a pas de patrimoine social propre ; Elle n’a pas de […]

- Dufour L.

- 29 Juil 2024

Le contrat qui lie l’entrepreneur au sein de la société de portage est un contrat de travail et les sommes perçues sont déclarées comme des salaires à l’administration fiscale. Les obligations de la société de portage La société de portage est tenue de proposer des prestations d’accompagnement à ses portés, dans ses démarches administratives, via un service […]

- creer

- Lusset M.

- 24 Fév 2026

Qu’est ce qu’une société à mission ? La société à mission a été introduite en droit français par le biais de la loi Pacte du 22 mai 2019. Cette notion a été liée à la notion de raison d’être de l’entreprise, et provient du rapport « Entreprise et intérêt général » en 2018. NB : la raison […]

Commentaires

6 commentaires

5/5

-

Claude8 juin 2019, 19:40Proprietaire d’un groupe de SCI á l’IR, et désirant étendre notre activité en Europe, est il judicieux d’apporter les SCI à des SCI Luxembourgeoises? Ceci pourrait nous faciliter l’accès aux financements à l’étranger. Ce principe pourrait il être remis en question par le fisc, alors que les sci françaises paient leurs impôts en France. Le financement vers l’etranger peut il se faire en remontant les bénéfices des SCI vers les holdings luxembourgeoises. Merci pour vos réponses

-

Laurent Dufour11 juin 2019, 14:23Bonjour, Il est difficile de vous répondre sans en savoir plus notamment parce que a réponse comporte des nuances et des conditions. Il faudrait vous rapprocher de votre conseiller fiscaliste qui vous accompagnera dans votre réflexion. Cordialement, L’équipe Créer son entreprise

-

-

Aurélien30 novembre 2016, 16:01Bonjour Je vous contacte car je souhaite savoir si je suis l'actionnaire majoritaire d'une entreprise cotée c'est à dire meme si j'ai que 10% du capital , en plus de demander une place dans le conseil d'administration es que je peux avoir un rôle de dirigeant pour avoir un œil sur la gestion du groupe. En attente de vous lire. Bien à vous

-

Clément Baudry1 décembre 2016, 09:06Bonjour, Dans le cas d'une société cotée, où l'actionnariat est généralement très volatil, détenir 10% du capital social peut suffire pour faire de vous un actionnaire majoritaire. La question sous-jacente étant alors celle du contrôle, tant que vous détenez le contrôle (que vos décisions ont une place prépondérante) alors vous pouvez être considéré comme majoritaire. S'agissant de la nomination au conseil d’administration, cette nomination revient à l'assemblée générale ordinaire : en tant qu'actionnaire majoritaire vous seriez alors bien placé pour être nommé. Sachez que, si en principe il n'est pas obligatoire qu'un administrateur soit aussi actionnaire, le cas des sociétés cotées est particulier. En effet, pour les sociétés dont les titres sont admis aux négociations sur un marché réglementé, l'Afep et le Medef recommandent que les administrateurs autres que ceux représentant les salariés actionnaires et ceux représentant les salariés soient personnellement actionnaires et possèdent un nombre relativement significatif d'actions. Enfin, s'agissant de votre dernière question : - le rôle d'un administrateur, au sein du conseil d'administration donc, est de veiller à la détermination des orientations stratégiques de l'entreprise mais aussi à son fonctionnement quotidien. - vous pouvez, néanmoins, demander aussi à être nommé en tant que Directeur Général ou Directeur Général Délégué (le cumul des fonctions étant possible) de façon à avoir la main sur la gestion de la société Espérant avoir répondu à vos questions Cordialement, L'équipe création d'entreprise LBdD

-

-

MAKOBO29 février 2016, 22:37bonsoir , Par mon nom MAKOBO Jonathan exerçant la profession d’étudiant en derrière année de licence en finance . Fondateur et président d' un réseau qui déploie son expertise en enseignement supérieur en Tunisie , Actuellement en négociation avec une agence de voyage qui est en Afrique centrale pour signé un contrat de partenariat. il m'a été demandé par l'agence de proposez un protocole d'accord avec détails de la réciprocité attendue et aussi de définir les commissions de toutes les parties .

-

Louis Cocusse1 mars 2016, 08:50Bonjour Jonathan, Les deux parties doivent d'abord échanger pour déterminer ce que seront les détails de la réciprocité attendue par les deux parties avant de coucher cela sur le papier. Il est donc primordial de définir tous les éléments en amont et de se faire accompagner par une personne qui va vous aider à définir l'ensemble du contrat (conditions d'applications, etc...). N'oubliez pas néanmoins que la loi tunisienne est différente de la loi française. On ne peut donc pas vous répondre précisément à ce sujet car nous exerçons uniquement en France. Cordialement, L’équipe création d’entreprise LBdD

-