Moat économique : appliquez le concept de Warren Buffett à votre stratégie d’entreprise

Si l’origine du Moat provient d’un concept financier, c’est devenu une notion qui s’intègre dans la pensée stratégiques des entreprises de toutes tailles. Dans un monde d’incertitudes, ou les fondamentaux ne cessent de se transformer comment ne pas réfléchir à construire, défendre et renforcer ce qui rend son entreprise difficile à attaquer ou à copier ? Pour une TPE ou une PME, trouver un Moat est un levier vital qui fait toute la différence entre croissance durable et survie économique.

Comprendre ce qu’est un moat, c’est chercher à avoir une longueur d’avance sur la concurrence.

Le moat économique

Dans le langage stratégique, le moat (ou « douve économique ») est une image simple mais puissante : c’est ce qui protège votre entreprise comme une douve protège un château. Le terme a été popularisé par Warren Buffett pour désigner l’avantage concurrentiel durable qui permet à une entreprise de résister aux attaques de ses concurrents et de préserver sa rentabilité sur le long terme.

Concrètement, pour un dirigeant de TPE ou de PME, le moat, c’est ce qui rend votre entreprise difficile à copier, à remplacer ou à attaquer. Ce n’est pas juste une bonne idée, ni un bon produit : c’est la barrière invisible mais bien réelle qui empêche vos concurrents de prendre votre place.

Cela peut être :

- une relation client exceptionnelle et très personnalisée que d’autres ne savent pas reproduire,

- un savoir-faire spécifique ou une méthode unique,

- une réputation locale forte,

- ou encore un modèle économique malin que d’autres auraient du mal à répliquer sans perte de rentabilité.

Ce concept est particulièrement utile pour les petites structures, car elles n’ont pas toujours les ressources pour affronter frontalement de gros concurrents. En revanche, en construisant et en consolidant leur propre moat, elles peuvent protéger ce qui fait leur force, et durer dans le temps.

Retenez ceci : un moat n’est pas réservé aux grandes entreprises cotées. C’est un outil de réflexion stratégique accessible à tous, pour peu qu’on prenne le temps d’identifier ce qui, dans votre entreprise, constitue une vraie barrière défensive.

Et une fois que vous l’avez identifié, le plus dur (et le plus passionnant) commence : le cultiver, le renforcer, et s’assurer qu’il ne s’érode pas.

Les 5 grands types de moats accessibles aux TPE et PME

Il n’est pas nécessaire d’être une multinationale pour bénéficier d’un moat. Au contraire, de nombreuses petites structures disposent déjà d’un avantage concurrentiel fort… sans toujours le formaliser ou le renforcer stratégiquement. Voici les 5 grandes catégories de moats les plus courantes, avec des exemples concrets adaptés aux réalités des TPE et PME.

1. Les coûts de transfert

Un client qui change de fournisseur, de prestataire ou d’outil engage du temps, de l’énergie, parfois des coûts directs. Si vous avez mis en place une offre ou un service qui rend le changement difficile ou peu attractif, vous avez un moat.

Exemple : une société informatique qui héberge et maintient les données de ses clients via une plateforme intégrée : le client devra peser le coût de sortir de l’écosystème.

2. Les actifs intangibles

Cela regroupe des éléments immatériels qui donnent de la valeur à votre entreprise : une marque locale reconnue, une méthode propriétaire, un brevet, un label qualité, une certification rare ou encore un style de communication unique.

Exemple : un cabinet de conseil connu pour sa méthode exclusive de diagnostic stratégique ou une boulangerie artisanale labellisée bio et locale.

3. Les effets de réseau

Plus vos clients, partenaires ou utilisateurs sont nombreux, plus votre offre devient attractive pour les autres. C’est ce qui se passe dans les clubs d’affaires, les plateformes collaboratives ou les logiciels métiers partagés par une filière.

Exemple : un logiciel de gestion utilisé par un réseau de TPE dans le bâtiment qui devient un standard dans la profession.

4. Les avantages de coûts

Vous avez une façon de produire, de livrer ou de vendre qui vous permet d’être rentable là où d’autres ne le sont pas ? C’est un moat. Il peut venir d’un meilleur sourcing, d’une chaîne logistique optimisée, d’un outil interne automatisé ou d’une équipe polyvalente.

Exemple : un restaurateur qui travaille en flux très court avec des producteurs locaux sans passer par des intermédiaires.

5. Les économies d’échelle (même locales)

Cela consiste à répartir les coûts fixes sur un volume plus grand. Même à petite échelle, cela peut fonctionner : mutualiser un atelier, standardiser certains processus, acheter groupé… tout ce qui permet d’abaisser les coûts unitaires.

Exemple : une imprimerie qui concentre la production de plusieurs petites structures et négocie ses approvisionnements à prix avantageux. Des confrères qui se regroupent pour négocier de meilleures conditions d’achat.

Ces moats ne sont pas théoriques : ils existent déjà souvent dans votre entreprise. La vraie question est de savoir si vous les avez identifiés, protégés, et si vous les utilisez comme des leviers stratégiques.

Dans la partie suivante, nous verrons comment reconnaître un moat solide, au-delà de l’intuition, avec des indicateurs concrets et des signaux à surveiller.

Comment reconnaître un moat dans votre entreprise ?

Vous avez peut-être déjà un moat… sans l’avoir encore nommé. L’enjeu n’est pas de se lancer dans des calculs complexes, mais d’apprendre à repérer ce qui fait vraiment votre force sur la durée. Il s’agit de ces atouts stratégiques qui vous permettent de rester rentable et difficile à concurrencer.

Pour les dirigeants de TPE et PME, plusieurs signaux concrets permettent d’identifier la présence d’un moat.

1. Des marges stables ou supérieures à celles du marché

Si vous réussissez à vendre à bon prix, sans devoir constamment rogner sur vos tarifs ou vos coûts, c’est souvent le signe que vous proposez quelque chose de différent, de difficile à copier.

Cela peut traduire une forte valeur perçue par vos clients.

2. Un fort taux de fidélité ou de récurrence client

Votre taux d’attrition (ou churn) est faible ? Vos clients reviennent régulièrement ? Ils recommandent vos services ?

Cela indique que vos relations ou votre offre créent une attache : un coût de sortie, une habitude ou une préférence difficile à remettre en cause.

3. Une proposition de valeur difficile à reproduire

Posez-vous cette question simple : si un concurrent voulait me copier, que devrait-il faire ?

Si la réponse est : “il lui faudrait plusieurs années, une équipe spécifique, une expertise rare ou des moyens importants”, vous avez sans doute un moat.

4. Une rentabilité du capital stable

Même sans entrer dans le détail des ratios financiers, demandez-vous si votre entreprise génère des bénéfices réguliers, sans dépendre uniquement de nouveaux clients ou de remises de dernière minute.

Une entreprise qui crée de la valeur année après année sans excès de fragilité a généralement un socle solide.

5. Une barrière à l’entrée visible

Certains signaux doivent vous alerter sur votre propre protection :

- Vos concurrents n’arrivent pas à faire la même chose que vous.

- Les nouveaux entrants échouent ou restent marginaux.

- Vos clients considèrent que votre offre est « à part ».

En résumé : un moat se manifeste autant par ce que vous faites mieux ou différemment que par la difficulté qu’ont les autres à vous imiter ou à vous déloger.

Mais attention : un moat n’est jamais figé. Ce qui est un avantage aujourd’hui peut devenir standard demain.

Dans la suite, nous verrons pourquoi les dirigeants de petites entreprises ont tout intérêt à capitaliser activement sur leur moat pour en faire un pilier de leur stratégie.

Bonus stratégique : utilisez la grille VRIO pour valider votre moat

Le moat n’est pas seulement un ressenti : il peut être confirmé dans le cadre d’une démarche stratégique structurée, notamment avec la méthode VRIO, un outil d’évaluation des ressources et compétences internes.

Après avoir étudié votre environnement (analyse externe : marché, clients, concurrence), VRIO vous aide à répondre à 4 questions sur chacun de vos atouts :

| Critère | Question posée | Impact stratégique |

| V – Valeur | Est-ce que cet atout crée de la valeur pour le client ? | Si non → non pertinent. |

| R – Rareté | Peu de concurrents l’ont-ils ? | Si non → facilement copié. |

| I – Inimitable | Est-il difficile à imiter ? | Si non → menacé à moyen terme. |

| O – Organisé | L’entreprise est-elle structurée pour en tirer parti ? | Si non → avantage gaspillé. |

Seuls les atouts qui remplissent tous les critères VRIO peuvent réellement constituer un moat.

Ainsi, identifier un moat ne repose pas sur une intuition floue mais sur une démarche rigoureuse :

- analyser son environnement,

- repérer ses points différenciants,

- les évaluer avec l’outil VRIO,

- puis bâtir sa stratégie autour de ces piliers.

Dans la suite de l’article, nous verrons pourquoi ces moats, une fois identifiés, sont de véritables armes stratégiques pour les TPE et PME, bien plus accessibles qu’on ne le croit.

Pourquoi le moat est un atout stratégique pour les TPE et PME

Pour une TPE ou une PME, disposer d’un moat n’est pas un luxe : c’est un levier de survie et de croissance. Contrairement aux grandes entreprises, vous n’avez pas toujours les moyens de jouer sur tous les tableaux (prix, communication, innovation constante). En revanche, vous pouvez concentrer vos efforts sur ce que vous faites mieux ou différemment, et en faire une vraie forteresse.

Un moat vous permet notamment de :

- Protéger vos marges face à la pression des prix.

- Fidéliser durablement vos clients dans un marché instable.

- Mieux orienter vos investissements : vous ne dispersez pas vos ressources, vous renforcez ce qui compte.

- Communiquer avec clarté sur votre valeur ajoutée : ce qui vous distingue devient votre argument central.

C’est une boussole stratégique pour savoir où concentrer vos efforts et comment résister à la banalisation ou à la copie. Et surtout, c’est à votre portée — à condition de le reconnaître et de l’exploiter intelligemment.

Un moat n’est jamais figé : comment le faire vivre

Un moat, aussi solide soit-il, n’est jamais garanti à vie. Les technologies évoluent, les attentes des clients changent, de nouveaux concurrents apparaissent. Ce qui était un avantage hier peut devenir banal demain.

Pour un dirigeant, l’enjeu est donc de surveiller en permanence la solidité de son moat et de l’adapter. Cela passe par :

- Une écoute active du marché (clients, concurrents, tendances).

- Des ajustements réguliers : améliorer l’expérience client, renforcer sa marque, innover sur ses points forts.

- Une culture de l’agilité stratégique, même dans une petite structure.

Un moat efficace est vivant : il se renforce à mesure qu’on l’entretient, ou il s’érode si on le néglige. C’est la vigilance du dirigeant qui fait la différence entre un avantage passager… et un atout durable.

Exemples de Moats d’entreprise françaises

Voici une sélection d’exemples concrets de moats d’entreprises françaises qui peuvent être transposables à des TPE/PME

Artisanat / Commerce local

Boulangerie Poilâne (Paris) – Actif intangible & savoir-faire différenciant

Leur moat ? : Une recette et méthode de fabrication artisanale unique, levain naturel, cuisson au feu de bois, marque forte.

Pourquoi est-ce un moat ? : Parce que malgré la concurrence industrielle, la maison Poilâne se différencie durablement par son authenticité, son héritage et son image haut de gamme.

Coutellerie Laguiole – Marque et origine géographique protégées

Leur moat ? : la notoriété de la marque “Laguiole”, liée à un savoir-faire local reconnu et une production sous IG.

Quels sont les enjeux ? : les fabricants qui produisent réellement à Laguiole bénéficient d’un avantage durable face aux copies low-cost.

Conseil / Expertise / Services B2B

Fiducial – Coûts de transfert et effets de réseau

Leur moat ? : un logiciel intégré, comptabilité, juridique, paie, gestion… tout dans un seul écosystème.

Pourquoi est-ce un moat ? : les clients TPE sont fortement intégrés dans l’environnement Fiducial. Changer implique du temps, du risque et de la formation ce qui génère une forte rétention.

In Extenso – Effets de réseau + Intangibles

Leur moat ? : une marque reconnue dans le conseil aux TPE/PME avec un réseau national et un maillage territorial.

Pourquoi est-ce un moat ? : la notoriété associée à la proximité et à l’expertise sectorielle créent une barrière pour les cabinets plus petits ou généralistes.

Produits de grande consommation / Made in France

Le Slip Français – Marque & storytelling

Leur moat ? : une image très forte autour du “Made in France”, de l’engagement sociétal et d’une communauté fidèle.

Pourquoi est-ce un moat ? : la marque ne se bat pas sur le prix mais sur la valeur perçue, la proximité et la qualité.

Michel & Augustin – Identité de marque originale

Leur moat ? : un positionnement décalé sur des produits simples avec image forte, une communauté engagée.

Quels est le résultat ? : difficile à copier car ce n’est pas qu’un produit, c’est un ton, un style, une relation client.

Tech / SaaS / Startups B2B

Pennylane (compta & finance) – Coûts de transfert + réseau

Leur moat ? : une solution de gestion tout-en-un, conçue pour les TPE avec intégrations natives.

Pourquoi est-ce un moat ? : plus l’entreprise utilise la solution (facturation, compta, pilotage), plus il devient compliqué d’en sortir. Changer de solutions entraine un coût de changement importants et l’abandon de l’interconnexion des outils.

Swile – Effet réseau (entreprises + salariés)

Leur moat ? : une fois implanté dans une entreprise, Swile devient aussi un usage pour les salariés (cartes titres-restaurants, avantages, etc.).

Pourquoi est-ce un moat ? : l’application bénéficie d’un double attachement client envers l’entreprise (B2B) d’une part et envers les salarié (B2C) d’autre part ce qui complique un éventuel changement.

Sources : Morningstar – Berkshire Hathaway Shareholder Letters (Warren Buffett) – “The Little Book That Builds Wealth” de Pat Dorsey – “Competitive Strategy” de Michael E. Porter

FAQ

Un moat est un avantage concurrentiel durable qui protège votre entreprise de la concurrence et vous permet de maintenir vos profits sur le long terme.

Non, Warren Buffett n’a pas inventé le concept de moat économique. Il s’est appuyé sur des notions existantes d’avantage concurrentiel durable, issues notamment de la stratégie d’entreprise (comme les barrières à l’entrée de Michael Porter). En revanche, il a popularisé le terme moat en l’utilisant comme une métaphore simple et puissante pour désigner ce qui protège une entreprise de la concurrence.

Parce que vous n’avez pas toujours les moyens de lutter sur tous les fronts. Un moat vous permet de concentrer vos efforts là où vous êtes unique et difficile à remplacer.

Si vos clients restent fidèles malgré la concurrence, si vous avez une offre difficile à copier, ou si vous êtes plus rentable que d’autres sur la durée, vous en avez probablement un.

En améliorant ce qui vous rend unique, en écoutant vos clients, et en investissant dans ce qui est difficile à imiter (relation client, outil interne, méthode, marque…).

Oui. Si vous ne le faites pas évoluer, il peut être contourné ou copié. Il faut l’entretenir comme un actif stratégique vivant.

Concurrence agressive, marges sous pression, clients volatiles : dans un marché où tout évolue vite, comment protéger durablement ce qui fait la force de votre entreprise ? Beaucoup de dirigeants de TPE et PME se battent chaque jour pour rester compétitifs, sans prendre le temps d’identifier ce qui pourrait les rendre réellement inattaquables.

Comprendre ce concept peut transformer votre manière de piloter votre entreprise. Découvrez pourquoi, comment, et surtout sur quels leviers agir dès maintenant.

Résumé de l’article

Et si la vraie force de votre entreprise, c’était ce qui la rend irremplaçable ?

Dans un environnement où la concurrence s’intensifie et les marges s’érodent, chaque dirigeant de TPE ou de PME gagne à se poser une question clé : qu’est-ce qui protège durablement mon activité des attaques du marché ?

Le concept de moat économique vous invite à identifier ce qui constitue votre avantage concurrentiel structurel. Cette singularité difficile à copier qui justifie vos prix, fidélise vos clients et vous distingue sur la durée.

Ce n’est plus une question d’avoir simplement une bonne offre, mais de construire un rempart stratégique autour de ce que vous faites mieux que les autres, pour sécuriser vos profits et renforcer votre position à long terme.

Qu’est-ce que le “Moat” ?

Le « moat » qu’on peut traduire économiquement par « avantage concurrentiel durable » est un concept popularisé par l’investisseur Warren Buffett. Il représente la capacité d’une entreprise à maintenir un avantage concurrentiel durable sur ses rivaux sur le long terme. L’analogie vient des fossés (moats) qui protégeaient les châteaux médiévaux, agissant comme une barrière contre les attaquants.

Dans le monde des affaires, ce « fossé » protège les bénéfices et la part de marché de l’entreprise contre la concurrence et les menaces externes. Dans une économie de marché, la concurrence tend à éroder la rentabilité des entreprises qui réussissent, car de nouveaux acteurs sont attirés par les profits élevés. Seules les entreprises dotées d’un avantage concurrentiel significatif peuvent repousser durablement ces forces concurrentielles.

Un moat économique permet à une entreprise de générer des rendements supérieurs à son coût du capital pendant une période prolongée. Il est généralement noté comme étroit (“narrow”) ou étendu (“wide”), un moat étendu étant plus durable et difficile à concurrencer.

Les sources d’un moat durable doivent empêcher la rentabilité de s’éroder rapidement.

Les principales sources de moats

Les sources communes d’avantages concurrentiels durables, telles que décrites dans les sources, peuvent être adaptées au contexte d’une entreprise, même de petite taille.

Les coûts de transfert

Le coût de transfert intervient lorsque les clients ont des coûts importants pour changer de fournisseur.

Pour une entreprise à taille humaine, il s’agit moins d’écosystèmes technologiques complexes (comme Apple) et plus de relations personnelles fortes, de services très personnalisés qui rendent difficile pour un client de trouver l’équivalent ailleurs, ou d’une intégration profonde dans les processus du client (pour une PME B2B). Le “coût” peut être le temps perdu à former un nouveau fournisseur, la perte de la relation de confiance, ou la complexité de passer à une offre moins bien adaptée aux besoins spécifiques. Cela peut conférer un pouvoir de négociation sur les prix.

Les actifs intangibles

Les actifs intangibles inclue par exemple les marques fortes, les brevets, les licences ou les technologie propriétaire.

Pour une TPE ou une PME, c’est souvent une marque ou une réputation locale très forte, un savoir-faire unique non brevetable formellement mais difficile à copier, des licences ou certifications spécifiques (même locales), une expertise reconnue dans un niche, ou des partenariats exclusifs. Ces éléments rendent difficile pour les concurrents de simplement dupliquer l’offre.

Les effets de réseau

On prend ici en compte le fait que la valeur du produit/service commercialisé par l’entreprise augmente avec le nombre d’utilisateurs.

Bien que rarement à l’échelle de grandes entreprises comme Coca-Cola, Renault, ou Addidas, les effets réseaux peuvent exister dans un contexte local ou de niche. Par exemple, un lieu physique qui devient un point de rencontre communautaire, ou une plateforme/groupe en ligne que la PME a créé et où les interactions des membres augmentent la valeur pour tous. L’effet est souvent plus dilué pour une petite structure.

Les avantages de coûts

On prend en considération la capacité de l’entreprise à maintenir durablement des coûts inférieurs à ceux de la concurence.

Cela peut venir d’un accès privilégié à des matières premières ou des fournisseurs locaux, d’une efficacité opérationnelle supérieure dans une niche spécifique, d’un processus de production ou de service optimisé, ou de coûts de structure particulièrement bas. Cela permet de proposer des prix plus compétitifs ou de maintenir des marges plus élevées.

Les économies d’échelle

Elle permettent de réduire le coût unitaire grâce au volume de production.

Les économies d’échelle classiques sont difficiles pour une petite structure (TPE, PME). Cependant, le concept peut s’appliquer à la domination d’un micro-marché ou d’une niche très spécifique. Dans ce petit espace, la PME peut atteindre une taille relative qui lui permet d’avoir de meilleurs prix fournisseurs ou une logistique plus efficace que des concurrents plus petits cherchant à y entrer.

Ce qu’un dirigeant de TPE/PME doit retenir pour sa stratégie

Le concept de moat n’est pas qu’un outil pour les investisseurs, c’est un cadre stratégique essentiel pour tout dirigeant. Pour appliquer ce concept, le dirigeant d’entreprise doit élaborer sa stratégie d’entreprise en intégrant règles suivantes

Comprendre la nature de la concurrence

La concurrence cherche à éroder les profits. La stratégie de l’entreprise ne doit pas seulement viser à générer du profit, mais aussi à protéger ce profit durablement. Quelles sont les menaces qui pèsent sur ses marges et sa part de marché ? Comment les repousser ?

Identifier et renforcer l’avantage unique de l’entreprise

Quelles sont les sources de différenciation de l’entreprise qui ne peuvent pas être facilement imitées par ses concurrents locaux ou de niche ? Est-ce ses relations clients ? Son expertise spécifique ? Sa réputation ? Son efficacité ? Le dirigeant doit identifier son moat existant ou potentiel et investir activement pour le renforcer. Pour cela il peut utiliser un outil comme le VRIO. Mais attention, comme tout outil stratégique, ce dernier ne doit pas être utilisé seul, il doit s’intégrer dans une démarche stratégique globale.

Mesurer la “santé” de son moat

Les investisseurs qui utilisent le Moat mentionnent des métriques comme le ROIC élevé, les marges, la croissance, la stabilité des bénéfices, le FCF.

Pour une TPE/PME il semble plus pertinent de transposer ces principes :

- Dispose-t-elle de marges constamment supérieures à celles de ses concurrents directs ?

- A-t-elle une clientèle fidèle (taux de rétention élevé) ?

- Peut-elle augmenter ses prix sans perdre de clients ? V

- Sa rentabilité est-elle stable et solide ?

- Son flux de trésorerie lui permet-il de réinvestir ?

Ces indicateurs, adaptés à l’échelle de l’entreprise (TPE, PME, ETI, grand groupes), peuvent mesurer de manière explicite si son ou ses avantages concurrentiels fonctionnent.

Le rôle crucial du dirigeant

Warren Buffett insiste sur l’importance du dirigeant (“The Lord in the castle”). Pour une TPE/PME, le dirigeant est souvent le cœur du réacteur. Sa vision, sa capacité à prendre des décisions éclairées, son éthique, son focus opérationnel et sa gestion financière ont un impact direct et majeur sur la construction, le maintien ou la destruction de votre moat. Être un “honnête seigneur” qui ne gaspille pas les ressources ou ne nuit pas à l’avantage de l’entreprise est vital.

Aucun moat n’est imprenable

Les marchés évoluent, les technologies changent, et de nouveaux concurrents apparaissent. Le moat d’une entreprise, même solide, peut s’éroder. La stratégie d’une TPE/PME doit inclure un effort constant pour adapter, élargir et approfondir ce fossé. Cela implique de rester innovant, de comprendre l’évolution des besoins clients et de surveiller la concurrence.

Sources : Podcast : Business Breakdowns – Berkshire Hathaway Shareholder Letters (Warren Buffett) – “Why your business needs a moat” du Harvard Business Review – “Competitive Strategy” de Michael E. Porter

FAQ

Warren Buffett est-il l’inventeur du moat économique ?

Non, Warren Buffett n’a pas créé le concept d’avantage concurrentiel durable. Cette notion existait déjà dans le champ de la stratégie d’entreprise, notamment à travers les travaux de Michael Porter sur les barrières à l’entrée. En revanche, il a largement contribué à populariser l’expression moat en l’utilisant comme une métaphore claire et parlante pour désigner ce qui protège une entreprise de ses concurrents sur le long terme.

Qu’est-ce que le “moat” ?

En économie, le moat désigne la capacité d’une entreprise à préserver durablement son avantage concurrentiel face à ses rivaux. Il constitue une barrière défensive qui protège ses marges et sa part de marché contre les menaces extérieures. C’est un facteur différenciant et unique difficilement reproductible.

Pourquoi le moat est-il essentiel pour une entreprise ?

Dans une économie de marché, les profits attractifs attirent inévitablement de nouveaux concurrents. Sans protection, la rentabilité tend à s’éroder. Un moat agit comme un rempart qui permet de repousser ces forces concurrentielles, de préserver les marges et de défendre durablement la part de marché. Il est donc un pilier de la résilience économique et de la création de valeur à long terme.

Qui a popularisé la notion de moat ?

Le concept d’economic moat a été popularisé par l’investisseur Warren Buffett. Il l’a utilisé comme métaphore du fossé qui entoure un château pour illustrer la capacité d’une entreprise à protéger durablement ses profits face à la concurrence.

Qu’est-ce qui permet de développer un moat ?

Les avantages concurrentiels durables peuvent provenir de plusieurs leviers :

- Les coûts de transfert : lorsqu’il est difficile ou coûteux pour un client de changer de fournisseur (ex. : logiciels intégrés).

- Les actifs intangibles : marque forte, brevets, licences exclusives, technologies propriétaires ou savoir-faire spécifique.

- Les effets de réseau : la valeur du produit croît avec le nombre d’utilisateurs (ex. : plateformes numériques).

- Les avantages de coûts : une capacité à produire ou à livrer un service à un coût structurellement inférieur à celui des concurrents.

- Les économies d’échelle : plus l’entreprise est grande, plus le coût unitaire baisse, renforçant sa position dominante.

Un moat est-il forcément durable ?

Non. Aucun moat n’est permanent. Les technologies, les modèles économiques et les attentes clients évoluent. Pour conserver son avantage, une entreprise doit sans cesse adapter, approfondir et élargir son moat. La durabilité dépend de la stabilité des facteurs clés et de leur capacité à évoluer.

Quel est le rôle du dirigeant dans la pérennité du moat ?

La direction joue un rôle déterminent dans l’efficacité et la durabilité d’un moat. Une mauvaise gestion peut affecter sensiblement un moat lage, à l’inverse, une gestion de grande qualité peut renforcer, développer ou créer de nouveaux moats.

Comment reconnaître une entreprise dotée d’un moat ?

Plusieurs indicateurs permettent de détecter un moat solide :

- Une rentabilité élevée et stable dans le temps (marges supérieures à la moyenne, ROIC durablement au-dessus du coût du capital).

- Une proposition de valeur difficilement imitable, fondée sur des atouts distinctifs et défensifs.

Une capacité démontrée à résister aux cycles et à la pression concurrentielle.

La domiciliation : une obligation légale pour exister juridiquement

En France, toute entreprise, quel que soit son statut (micro-entreprise, SAS, SARL, etc.), doit avoir un siège social, c’est-à-dire une adresse administrative et fiscale.

Pourquoi c’est obligatoire ?

- C’est cette adresse qui figure sur l’extrait Kbis, les statuts, les factures, les contrats.

- Elle détermine la compétence du tribunal, de l’URSSAF ou du centre des impôts.

- Sans elle, l’entreprise ne peut être immatriculée au Registre du commerce et des sociétés (RCS) ou au Répertoire des métiers (RM).

Les options légales pour domicilier son entreprise

Chez soi : une solution fréquente mais encadrée

De nombreux entrepreneurs commencent par domicilier leur entreprise à leur domicile personnel, notamment en phase de lancement ou pour une activité en télétravail.

Ce que dit la loi : l’article L123-11-1 du Code de commerce autorise cette domiciliation, sauf si une clause contractuelle ou règlementaire l’interdit (bail, règlement de copropriété, etc.).

Dans ce cas, la domiciliation est possible pour une durée maximale de 5 ans, à condition de ne pas y exercer l’activité.

Dans une société de domiciliation agréée

Les sociétés de domiciliation permettent d’avoir une adresse professionnelle sans louer de local. Elles offrent parfois des services annexes : gestion du courrier, mise à disposition de bureaux, accueil téléphonique, etc.

Cela est possible à condition que :

- Ces sociétés doivent être immatriculées au RCS et agréées par la DREETS (ex-DIRECCTE).

- Un contrat de domiciliation écrit est obligatoire (durée minimale de 3 mois).

- La société figure bien dans la liste officielle des domiciliataires agréés.

Dans un local professionnel ou commercial

Domicilier son entreprise là où l’on exerce son activité reste une solution solide, notamment pour les commerces, ateliers ou bureaux.

Il faut disposer :

- Soit d’un bail commercial (si activité commerciale)

- Soit d’un bail professionnel (si activité libérale)

- Soit d’un titre de propriété

Ce type de domiciliation est le plus “naturel” pour une PME avec des locaux ouverts au public

Dans un espace de coworking ou un incubateur

Les espaces partagés (coworking, pépinières, incubateurs) peuvent proposer une domiciliation. Elle est légale si un contrat de mise à disposition ou une convention d’hébergement est formalisée.

⚠️ Vérifiez que l’espace est :

- Soit agréé comme société de domiciliation

- Soit habilité à domicilier d’autres structures dans son règlement interne

Ce que dit la loi : les textes à connaître

Voici les principales références légales concernant la domiciliation :

| Texte | Contenu |

|---|---|

| Article L123-10 C. com. | Obligation de déclarer une adresse de siège social pour être immatriculé |

| Article L123-11-1 C. com. | Possibilité de domicilier au domicile du représentant légal |

| Articles R123-166 à R123-170 C. com. | Encadrement des sociétés de domiciliation agréées |

| Arrêté du 5 décembre 2005 | Modalités de délivrance de l’agrément préfectoral |

Les obligations du dirigeant en matière de domiciliation

Au moment de l’immatriculation, l’entreprise doit fournir un justificatif d’occupation des locaux, selon le mode de domiciliation choisi :

- Domicile personnel : attestation sur l’honneur + justificatif de domicile

- Société de domiciliation : contrat de domiciliation + preuve d’agrément

- Local professionnel : bail, titre de propriété, ou autorisation écrite du propriétaire

- Incubateur/coworking : convention d’hébergement ou contrat de mise à disposition

En cas de changement d’adresse, le siège social doit être mis à jour auprès du guichet unique (INPI) et les statuts modifiés si l’entreprise est une société.

Domiciliation non conforme : quels risques ?

Le non-respect du cadre légal peut entraîner des conséquences sérieuses :

- Refus d’immatriculation : le greffe peut rejeter une demande si l’adresse déclarée n’est pas conforme ou si les justificatifs sont absents.

- Radiation d’office : en cas de fausse domiciliation ou d’adresse non valide, l’entreprise peut être radiée, même sans avertissement.

- Sanctions pénales : une domiciliation fictive peut être assimilée à une fausse déclaration (article 441-1 du Code pénal). Le dirigeant s’expose à des amendes et une responsabilité personnelle.

- Perte d’avantages fiscaux ou sociaux : certaines aides à la création (ACRE, exonérations ZFU…) dépendent de l’adresse du siège. Une domiciliation mal établie peut vous en priver.

FAQ – Les questions les plus fréquentes

Peut-on domicilier son entreprise chez soi ?

Oui, sauf clause interdisant l’activité. Si le bail ou le règlement le proscrit, la domiciliation reste possible pendant 5 ans maximum.

Une boîte postale suffit-elle pour le siège social ?

Non. La boîte postale n’est pas une adresse de domiciliation valide au regard du droit commercial.

Une société de domiciliation doit-elle être agréée ?

Oui. L’agrément est délivré par la DREETS. Sans lui, la domiciliation est juridiquement invalide.

Quels documents fournir à l’immatriculation ?

Un justificatif de droit d’occupation : bail, contrat de domiciliation, attestation d’hébergement, etc.

Que risque-t-on en cas de fausse domiciliation ?

Refus d’immatriculation, radiation, poursuites pénales, perte d’aides publiques.

Le changement d’adresse du siège social impose-t-il de modifier les statuts ?

Oui, sauf si une clause spécifique autorise le gérant à le faire seul. Il faut aussi publier une annonce légale.

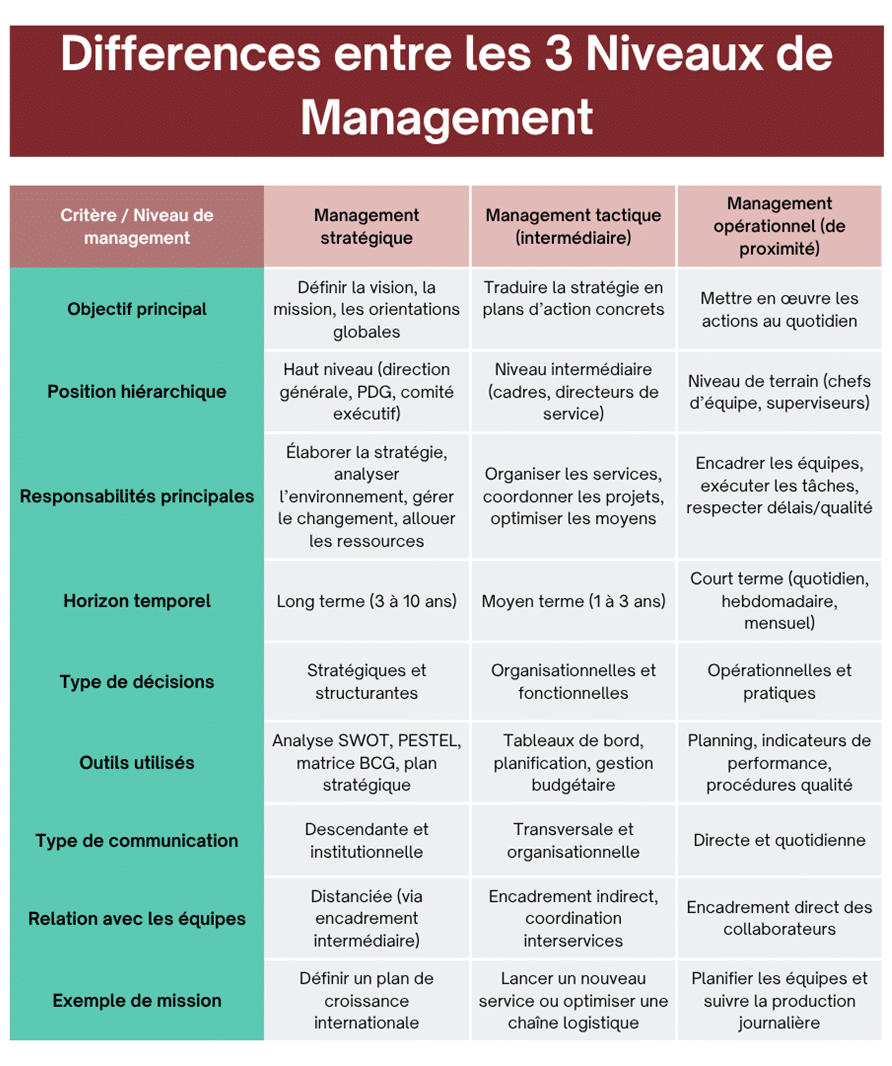

Définitions et objectifs

Le management, en tant que fonction centrale de toute organisation, se structure en trois niveaux hiérarchiques. Chaque niveau a des définitions et des objectifs distincts mais complémentaires.

Le management stratégique

Le management stratégique correspond au niveau le plus élevé. Son objectif est de définir les orientations à long terme de l’organisation. En effet, à ce niveau, il faut déterminer la vision, la mission et les objectifs globaux en prenant en considération l’environnement externe (marché, concurrence, évolutions technologiques) et les capacités internes de l’entreprise. L’objectif principal de ce niveau est d’assurer la pérennité et la croissance de l’organisation en anticipant les opportunités et les risques.

Le management tactique

Le management tactique, appelé aussi « management intermédiaire » a pour but la traduction des choix stratégiques en plans d’action concrets et coordonnés. Ce niveau vise à optimiser les ressources disponibles, à planifier les projets à moyen terme et à s’assurer de l’alignement des différentes fonctions (marketing, production, finance, etc.) avec la stratégie globale. Il agit comme une interface essentielle entre la réflexion stratégique et l’action de terrain.

Le management opérationnel

Le management opérationnel garantit l’exécution efficace des opérations, d’encadrer les salariés, de résoudre les problèmes immédiats et d’assurer la qualité et la productivité. Ce niveau met l’accent sur l’organisation concrète du travail, le respect des délais et la mobilisation des équipes.

Ces trois niveaux forment une chaîne de décision cohérente, permettant à l’entreprise de transformer sa vision stratégique en résultats tangibles et mesurables.

Qui exerce ces types de management ?

Personne chargée du management au niveau stratégique

La responsabilité de l’exécution du management stratégique incombe sur les acteurs occupant le sommet de la hiérarchie organisationnelle. Ils sont principalement les dirigeants de l’entreprise (le président-directeur général (PDG), le directeur général (DG) ou, dans certains cas, le comité exécutif).

Personne chargées du management au niveau tactique

Le management tactique est exécuté par les professionnels occupant une position centrale dans l’organisation (à mi-chemin entre la direction stratégique et les équipes opérationnelles). Ces cadres intermédiaires sont les directeurs de département, les responsables de service ou les chefs de projet.

Personne chargées du management au niveau opérationnel

Le management opérationnel est exécuté par les acteurs qui sont directement en contact avec les collaborateurs exécutants et qui assurent la gestion quotidienne des activités. Ils sont les managers de proximité, tels que les chefs d’équipe, superviseurs, contremaîtres ou responsables de secteur.

Quelles sont les missions exécutées aux 3 niveaux de management ?

Missions exercées au niveau stratégique

Les dirigeants d’entreprise exerçant leurs activités professionnelles au niveau stratégique doivent effectuer les missions suivantes :

- Définir, impulser et piloter la stratégie à long terme.

- Formuler la vision de la société et assurer sa mise en œuvre à travers la mobilisation des ressources, la structuration des priorités et l’orientation des décisions majeures.

- Analyser l’environnement global de l’entreprise, notamment à travers des outils comme le diagnostic SWOT, l’analyse PESTEL ou les cinq forces de Porter, afin de prendre des décisions éclairées face à la complexité et à l’incertitude des marchés.

- Garantir la cohérence entre les différents départements de l’entreprise (finance, production, ressources humaines, innovation) afin d’assurer un développement harmonieux.

Missions exercées au niveau tactique

Les personnes du cadre intermédiaire chargées du management tactique doivent effectuer les missions suivantes :

- Décliner les orientations décidées par la direction générale en plans d’action spécifiques et adaptés à leur périmètre d’activité.

- Organiser, planifier et coordonner les moyens humains, matériels et financiers pour atteindre les objectifs fixés à moyen terme.

- Contrôler les résultats obtenus, gérer les écarts par rapport aux prévisions et proposer des ajustements si nécessaire.

Missions exercées au niveau opérationnel

Les personnes chargées du management au niveau opérationnel doivent exécuter les missions suivantes :

- Organiser le travail, répartir les tâches, contrôler la réalisation des opérations et garantir le respect des délais, des coûts et des normes de qualité.

- Doivent accomplir leurs tâches dans des délais déterminés (au contraire aux personnes chargées des autres niveaux de management).

- Veiller à la mise en œuvre effective des stratégies en place.

- Encadrer, motiver, évaluer et accompagner les salariés dans leur travail quotidien.

- Résoudre rapidement les problèmes, maintenir un bon climat social et assurer la fluidité des flux d’information entre la base et les échelons supérieurs.

Quels sont les outils utilisés afin d’exécuter les missions à chaque niveau de management ?

D’abord, les personnes chargées du management au niveau stratégique utilisent l’analyse SWOT, PESTEL, la matrice BCG et le plan stratégique.

Ensuite, les acteurs intermédiaires utilisent les tableaux de bord, la planification et les outils de gestion budgétaire.

Et enfin, concernant les missions liées au management opérationnel, pour que celui-ci soit exécuté de manière efficace, des outils tels que les plannings, les indicateurs de performance, et les procédures qualité sont utilisés.

Quelles sont les différences entre les 3 niveaux de management ?

Les différences entre les 3 niveaux de management sont dans le tableau suivant :

Qu’est-ce qu’une donnée personnelle ?

Une donnée personnelle est toute information qui permet d’identifier directement ou indirectement une personne physique. Cela inclut des éléments évidents comme le nom, le prénom, l’adresse postale ou le numéro de téléphone, mais aussi des données moins visibles comme une adresse IP, des données de navigation sur Internet, ou encore une photographie.

Exemples de données personnelles en entreprise :

- Les coordonnées des salariés (adresse, email, téléphone)

- Les informations bancaires pour la paie

- Les numéros de sécurité sociale pour les déclarations sociales

- Les données des clients et fournisseurs (identité, historique d’achats, etc.)

- Les photos utilisées pour l’organigramme ou l’annuaire interne

Certaines données sont dites sensibles (origine raciale, opinions politiques, santé, etc.) et nécessitent une protection renforcée.

Pourquoi et comment protéger les données personnelles en entreprise ?

Quels sont les enjeux pour l’entreprise ?

La protection des données personnelles n’est pas qu’une contrainte légale : c’est aussi un gage de confiance et de sérieux pour vos collaborateurs, vos clients et vos partenaires. En cas de manquement, les risques sont multiples :

- Sanctions financières (jusqu’à 20 millions d’euros ou 4% du chiffre d’affaires mondial)

- Atteinte à la réputation (perte de confiance des clients, mauvaise presse)

- Risques juridiques (plainte d’un salarié ou d’un client, contrôle de la CNIL)

Quelles sont les actions à mettre en place ?

Pour protéger les données personnelles, il est essentiel de suivre quelques règles simples mais efficaces :

- Limiter la collecte : Ne recueillez que les données strictement nécessaires à votre activité. Par exemple, lors d’un recrutement, il n’est pas utile de demander le numéro de sécurité sociale d’un candidat.

- Sécuriser l’accès : Seules les personnes habilitées doivent pouvoir consulter les données sensibles (ex : service RH pour les dossiers salariés).

- Informer les personnes concernées : Chaque fois que vous collectez une information, expliquez pourquoi, comment elle sera utilisée, qui y aura accès et combien de temps elle sera conservée.

- Mettre en place des procédures : Enregistrez qui accède à quelles données, quand et pour quelle raison. Cela permet de garantir la traçabilité.

- Sensibiliser et former : Tous les collaborateurs doivent être conscients des enjeux et des bonnes pratiques à adopter.

Quelles sont les obligations des entreprises en matière de protection des données personnelles ?

Toute entreprise doit respecter les principes suivants :

- Collecte loyale, licite et transparente : Les personnes doivent savoir ce que vous faites de leurs données.

- Finalité déterminée : Chaque traitement de données doit avoir un objectif précis (ex : gestion de la paie, organisation du travail).

- Minimisation des données : Ne collectez que ce qui est nécessaire, ni plus, ni moins.

- Limitation de la conservation : Définissez une durée de conservation adaptée à chaque type de donnée.

- Sécurité et confidentialité : Mettez en place des mesures pour éviter les fuites ou les accès non autorisés.

- Droits des personnes : Permettez à chacun d’accéder à ses données, de les corriger ou de demander leur suppression.

Il existe ensuite des obligations pratiques :

- Tenir un registre des traitements : Documentez l’ensemble des traitements de données dans l’entreprise (qui fait quoi, pourquoi, comment).

- Informer les personnes concernées : Via des notes internes, des chartes, ou des mentions sur les formulaires.

- Sécuriser les données : Utilisez des mots de passe robustes, chiffrez les fichiers sensibles, limitez l’accès aux dossiers confidentiels.

- Notifier les violations : En cas de fuite de données, informez la CNIL et, si besoin, les personnes concernées dans les 72 heures.

- Encadrer les sous-traitants : Si vous confiez des données à un prestataire (paie, cloud, etc.), assurez-vous qu’il respecte les mêmes exigences.

Quels sont les 5 grands principes des règles de protection des données personnelles ?

Les cinq grands principes sont : la licéité, la limitation des finalités, la minimisation des données, l’exactitude, la limitation du stockage.

| Principe | Explication |

|---|---|

| Licéité, loyauté, transparence | Collecter et traiter les données de façon honnête et informer clairement les personnes |

| Limitation des finalités | Utiliser les données uniquement pour des objectifs précis et légitimes |

| Minimisation des données | Ne collecter que les données strictement nécessaires |

| Exactitude | Veiller à ce que les données soient à jour et exactes |

| Limitation de la conservation | Ne pas conserver les données plus longtemps que nécessaire |

Quels sont les 3 principes clés du RGPD ?

Le RGPD (Règlement Général sur la Protection des Données) repose sur trois grands principes :

- Responsabilité

- L’entreprise doit pouvoir prouver à tout moment qu’elle respecte la réglementation (registre, procédures, formations).

- Transparence

- Les personnes concernées doivent être informées de manière claire sur l’utilisation de leurs données.

- Maîtrise par la personne concernée

- Chacun peut accéder à ses données, les corriger, demander leur suppression ou s’opposer à leur traitement.

La gestion des données des collaborateurs

Quelles sont les données à collecter ?

Pour gérer les ressources humaines, il est inévitable de collecter des informations personnelles sur les salariés :

- Données pour la paie (coordonnées bancaires, adresse)

- Données pour les déclarations sociales (numéro de sécurité sociale)

- Données pour la gestion administrative (permis de conduire, contact d’urgence)

- Données pour l’organisation interne (photo pour l’annuaire, informations sur les ayants-droit)

Il est conseillé d’avoir de bonnes pratiques et donc :

- Ne collectez que ce qui est indispensable à la gestion du personnel.

- Évitez de traiter des données sensibles (religion, opinions politiques, santé), sauf obligation légale.

- Limitez l’accès à ces données aux personnes habilitées (RH, direction).

- Enregistrez les accès et actions sur ces données.

Droits et information

- Informez vos collaborateurs à chaque collecte ou mise à jour de données.

- Les salariés peuvent demander à tout moment une copie de leurs données (bulletins de paie, historiques, etc.), même après leur départ.

La protection des données lors du recrutement

Lors du recrutement, ne demandez aux candidats que les informations nécessaires pour évaluer leur aptitude au poste. Par exemple, il n’est pas pertinent de demander l’emploi du conjoint ou le numéro de sécurité sociale à ce stade.

Bonnes pratiques :

- Informez les candidats sur l’utilisation de leurs données, qui y aura accès, combien de temps elles seront conservées et comment exercer leurs droits.

- Les candidats peuvent demander à accéder à leurs données, les corriger ou les supprimer.

- Une fois le recrutement terminé, supprimez les données des candidats non retenus, sauf accord pour les conserver dans un vivier (2 ans maximum).

Quelles sont les limités concernant la surveillance et le contrôle de l’activité des salariés ?

Le Code du travail autorise l’employeur à contrôler l’activité de ses salariés, mais dans le respect de leur vie privée.

- Intérêt légitime : la surveillance doit répondre à un besoin réel (sécurité, organisation).

- Proportionnalité : ne mettez pas en place une surveillance permanente ou intrusive.

- Transparence : informez les salariés et consultez les représentants du personnel avant toute mise en place de dispositif de contrôle (vidéosurveillance, géolocalisation, etc.).

Qu’est-ce qu’un règlement intérieur d’entreprise ?

Le règlement intérieur est un document rédigé par l’employeur qui fixe les règles applicables dans l’entreprise. Il a une valeur juridique et encadre notamment :

- Les mesures d’hygiène et de sécurité,

- Les règles disciplinaires (sanctions, comportements interdits, etc.),

- Les droits de la défense en cas de procédure disciplinaire.

Ce cadre est défini par l’article L. 1321-1 du Code du travail. Une fois mis en place, le règlement s’impose à tous les salariés, au même titre qu’un contrat de travail.

À noter : le règlement intérieur est distinct d’une charte informatique ou d’un livret d’accueil, bien qu’ils puissent coexister et se compléter.

Le règlement intérieur est-il obligatoire dans une startup ?

La loi impose un règlement intérieur dans toutes les entreprises de 50 salariés et plus, dès lors que ce seuil est atteint pendant 12 mois consécutifs. En dessous de ce seuil, il n’est pas obligatoire, mais il reste possible d’en instaurer un, à condition de respecter la procédure prévue par le Code du travail.

| Taille de l’entreprise | Règlement intérieur obligatoire ? |

|---|---|

| Moins de 50 salariés | Non, mais recommandé |

| 50 salariés et plus | Oui, obligatoire |

Pourquoi rédiger un règlement intérieur même en dessous de 50 salariés ?

Même si la loi ne l’impose pas, il est souvent très bénéfique pour une startup de formaliser ses règles internes dès les premières embauches. Voici pourquoi :

1. Formaliser les règles de vie commune

Dans une startup, les modes de travail sont souvent flexibles : télétravail, horaires variables, utilisation d’outils numériques… Sans cadre clair, ces pratiques peuvent générer des malentendus ou des frustrations. Le règlement intérieur permet de poser des règles simples et partagées, par exemple sur les plages horaires de disponibilité ou les modalités de télétravail.

2. Prévenir les conflits et sécuriser juridiquement l’entreprise

En cas de comportement inadapté ou de litige, un règlement intérieur clair facilite la gestion des sanctions disciplinaires. Il protège l’entreprise en prouvant que les règles ont été communiquées et acceptées par tous.

3. Montrer une maturité organisationnelle

Pour convaincre investisseurs, partenaires ou futurs talents, une startup qui dispose de bases RH solides inspire confiance. Le règlement intérieur témoigne d’une organisation structurée et d’une volonté d’équité.

4. Poser les bases d’une culture d’entreprise

Ce document est aussi un moyen de formaliser les valeurs, les comportements attendus et les bonnes pratiques. Il contribue à créer une ambiance de travail saine et cohérente.

Quels sont les avantages concrets pour une startup ?

Au-delà de la conformité légale, le règlement intérieur est un levier de structuration précieux, en particulier lors des phases de croissance rapide. Voici quelques bénéfices concrets :

- Sécuriser le cadre de travail : horaires, pauses, télétravail, absences… Tout est clarifié pour éviter les confusions.

- Gérer les conflits : en définissant clairement les sanctions disciplinaires et les comportements interdits, on limite les risques de litiges.

- Protéger l’entreprise : clauses de confidentialité, règles d’usage des données et cybersécurité sont essentielles dans un environnement numérique.

- Clarifier la culture d’entreprise : comportements attendus, valeurs communes, communication interne.

- Préparer l’avenir : une startup qui prévoit d’embaucher massivement ou de lever des fonds sera plus crédible avec des bases RH solides.

Exemple : une startup qui autorise 3 jours de télétravail par semaine peut formaliser les modalités (plages horaires, disponibilité, suivi de l’activité) dans son règlement intérieur, pour éviter toute ambiguïté.

Que doit contenir un règlement intérieur ?

- Contenu obligatoire

- Mesures d’hygiène et de sécurité,

- Règles disciplinaires (fautes, sanctions possibles, procédure),

- Dispositions relatives au harcèlement moral et sexuel (avec la définition légale à jour),

- Protection des lanceurs d’alerte.

- Contenu facultatif mais utile pour une startup

- Conditions de télétravail et travail hybride,

- Utilisation des outils numériques (ordinateurs, messagerie, logiciels, Slack…),

- Accès aux locaux (badges, clés),

- Clause de confidentialité sur les projets,

- Usage des réseaux sociaux,

- Tenue vestimentaire ou code de conduite.

Comment rédiger et mettre en place un règlement intérieur ?

Même s’il est facultatif pour les startups de moins de 50 salariés, il faut respecter une procédure stricte pour que le règlement soit opposable aux salariés :

- Rédiger le règlement en respectant le cadre légal et les spécificités de l’entreprise.

- Consulter le Comité Social et Économique (CSE), s’il existe.

- Déposer le règlement à l’inspection du travail (DREETS).

- Diffuser le règlement à tous les salariés : affichage dans les locaux, mise à disposition sur l’intranet, remise en version papier ou numérique.

- Respecter un délai d’un mois avant l’entrée en vigueur du règlement.

Le règlement intérieur doit-il évoluer ?

Oui. Le règlement intérieur n’est pas figé : il doit évoluer avec l’entreprise (nouveaux outils, nouvelles pratiques, organisation hybride…). Toute modification doit suivre la même procédure : rédaction d’un avenant, consultation du CSE, dépôt à l’administration, communication aux salariés.

Qu’est-ce que le Guichet Unique ?

Opéré par l’Institut National de la Propriété Industrielle (INPI), il remplace les anciens Centres de Formalités des Entreprises (CFE) et centralise les démarches de création, modification et cessation d’activité.

Cette réforme s’inscrit dans le cadre de la loi PACTE (Plan d’Action pour la Croissance et la Transformation des Entreprises) de 2019, visant à simplifier et moderniser les procédures administratives pour les entreprises.

Quels sont les avantages du Guichet Unique ?

Le Guichet Unique offre plusieurs avantages notables car il permet :

- La centralisation des démarches : Toutes les formalités sont regroupées en un seul point d’entrée, évitant aux entrepreneurs de naviguer entre différents organismes.

- La dématérialisation complète : Les procédures se font entièrement en ligne, sans besoin de déplacement physique.

- Un formulaire unique et dynamique : Un seul formulaire s’adapte en fonction des informations fournies, remplaçant les 56 formulaires CERFA précédemment utilisés.

- Un suivi en temps réel : Les utilisateurs peuvent suivre l’avancement de leurs démarches via un tableau de bord personnalisé.

En 2024, plus de 4,2 millions de formalités ont été réalisées sur le Guichet Unique, avec plus de 20 000 formalités déclarées chaque jour.

Qui est concerné par le Guichet Unique ?

Le Guichet Unique s’adresse à toutes les entreprises exerçant une activité économique en France, quelle que soit leur forme juridique :

- Entreprises individuelles : y compris les micro-entrepreneurs.

- Sociétés commerciales : SARL, SAS, SA, etc.

- Entreprises artisanales et agricoles : y compris les exploitations agricoles.

- Entreprises étrangères : souhaitant exercer une activité en France.

Cependant, certaines entités ne sont pas concernées par le Guichet Unique, telles que les associations, les comités sociaux et économiques d’entreprise, les syndics de copropriété, les syndicats de salariés ou les fondations.

Quelles formalités peuvent être réalisées sur le Guichet Unique ?

Le Guichet Unique permet de réaliser diverses formalités tout au long de la vie d’une entreprise :

1. La création d’entreprise

Cela passe par la déclaration de début d’activité qui permet l’immatriculation de l’entreprise.

2. La modification d’entreprise

Cela inclue toutes les modifications d’entreprise qui apparaissent soit sur le Kbis soit le RNE, à savoir :

- Changement de statut juridique : modification des statuts.

- Changement d’activité : mise à jour de l’objet social.

- Changement d’adresse : transfert de siège social.

- Changement de dirigeant : nomination ou révocation.

- Augmentation de capital : modification du capital social.

3. La cessation d’activité

Le guichet unique vous permet également de procéder aux formalités de cessation d’activité à savoir la mise en sommeil, la radiation ou la dissolution-liquidation :

- Mise en sommeil : suspension temporaire de l’activité.

- Radiation : cessation définitive d’activité.

- Dissolution-liquidation : fermeture de la société.

Comment utiliser le Guichet Unique ?

Pour accéder au Guichet Unique, vous devez vous rendre sur le site officiel de l’INPI : https://procedures.inpi.fr/. Vous devrez créer un compte utilisateur pour gérer vos démarches.

Une fois connecté, vous pouvez :

- Remplir le formulaire dynamique : le formulaire s’adapte en fonction des informations fournies.

- Joindre les pièces justificatives : documents requis pour la formalité.

- Suivre l’avancement : via le tableau de bord, vous pouvez voir l’état de votre dossier (brouillon, en attente, validé, etc.).

Il est possible de se faire accompagner par un professionnel (avocat, expert-comptable) ou une plateforme en ligne pour réaliser ces démarches.

Qu’est-ce que le Registre National des Entreprises (RNE) ?

Le RNE est le registre légal unique pour toutes les entreprises exerçant une activité économique en France depuis le 1er janvier 2023. Géré par l’INPI, il centralise les informations économiques et juridiques des entreprises.

Comment fonctionne le RNE ?

Les informations saisies via le Guichet Unique alimentent directement le RNE. Ainsi, il est mis à jour à chaque fois qu’une formalité est validée. Si ce n’est pas le cas, le guichet unique propose des formalités de correction ou de complétion.

De plus, les données publiques des entreprises sont accessibles en ligne sur data.inpi.fr.

Enfin, les entreprises peuvent obtenir une attestation d’immatriculation via le RNE.

Dans quelle mesure le Guichet Unique nous apporte assistance et accompagnement ?

Le Guichet Unique propose plusieurs outils pour aider les utilisateurs :

- Documentation en ligne : guides et tutoriels pour réaliser les démarches.

- Chatbot et messagerie électronique : pour répondre aux questions fréquentes.

- Assistance téléphonique : un numéro d’appel est disponible pour un accompagnement personnalisé.Ministère de l’Économie

De plus, des professionnels comme Legalstart, des avocats ou des experts-comptables peuvent vous accompagner tout au long de vos démarches.

Quel est le coût des démarches ?

L’accès au Guichet Unique est gratuit. Cependant, certaines formalités entraînent des frais obligatoires :

- Frais d’immatriculation : auprès des greffes ou de la Chambre des Métiers et de l’Artisanat (CMA).

- Frais de publication d’annonce légale : en cas de création, modification ou fermeture d’entreprise.

Ces frais dépendent du type de formalité réalisée et restent dus même si vous effectuez vous-même la démarche. Si vous choisissez de vous faire accompagner par un professionnel, il faudra compter en plus le coût de leur prestation.

Pourquoi une nouvelle loi cybersécurité en 2025 ?

Le contexte mondial est tendu : tensions géopolitiques, multiplication des attaques informatiques, dépendance croissante aux outils numériques… Les infrastructures les plus critiques (énergie, santé, transports, banques, etc.) sont régulièrement la cible d’actions malveillantes, qu’il s’agisse de piratage, de sabotage ou de vol de données sensibles.

Face à ces menaces, l’Union européenne a adopté en 2022 trois directives majeures pour renforcer la résilience et la sécurité du numérique. La France doit les appliquer à travers une nouvelle loi, qui entrera en vigueur en 2025. L’objectif est de protéger l’économie, garantir la continuité des services essentiels et sécuriser les données de tous.

Qui est concerné par la loi cybersécurité 2025 ?

La grande nouveauté, c’est l’élargissement massif du nombre d’organisations concernées. Jusqu’ici, seules quelques centaines d’opérateurs jugés « vitaux » étaient soumis à des obligations strictes. Désormais, près de 15 000 entités seront régulées, dans 18 secteurs d’activité !

Sont concernés :

- Les entreprises (de la PME à la grande entreprise)

- Les collectivités locales (mairies, communautés d’agglomération…)

- Les hôpitaux et établissements de santé

- Les banques et assurances

- Les acteurs de l’énergie, des transports, de l’eau, de l’alimentation, du numérique…

- Les administrations centrales et certains services publics

Deux catégories sont créées :

- Entités essentielles : leur défaillance aurait un impact majeur sur la société.

- Entités importantes : leur compromission aurait des conséquences significatives, mais moindres.

Bon à savoir : Même si vous êtes une PME ou une collectivité de taille moyenne, il est fort probable que vous soyez concerné, surtout si vous travaillez dans une chaîne d’approvisionnement critique ou un secteur sensible.

Quelles sont les nouvelles obligations pour les dirigeants ?

La loi cybersécurité 2025 va bien au-delà de la simple protection antivirus. Les obligations sont nombreuses, mais leur objectif est clair : anticiper, protéger, réagir.

Les points clés à retenir sont :

- Évaluation des risques : Vous devez identifier les risques pesant sur vos systèmes d’information et mettre en place des mesures adaptées.

- Plan de résilience : Les opérateurs d’importance vitale (OIV) doivent rédiger un plan détaillé pour garantir la continuité de leur activité en cas de crise. Chaque site sensible aura aussi son propre plan.

- Déclaration des incidents : Toute attaque ou incident majeur doit être signalé rapidement à l’ANSSI (Agence nationale de la sécurité des systèmes d’information).

- Audits et contrôles : Attendez-vous à des audits réguliers. En cas de manquement, des sanctions financières peuvent tomber.

- Formation et sensibilisation : Vos équipes doivent être formées aux bons réflexes et aux procédures d’alerte.

- Gestion des prestataires : Dans la finance notamment, vous devrez surveiller de près vos fournisseurs de services numériques.

| Obligation principale | Qui est concerné ? | Exemple concret |

|---|---|---|

| Évaluer les risques | Toutes les entités régulées | Cartographie des systèmes critiques |

| Déclarer les incidents | Toutes les entités régulées | Signalement d’un ransomware |

| Rédiger un plan de résilience | OIV et points vitaux | Plan de secours informatique |

| Se soumettre à des audits | Toutes les entités régulées | Audit de sécurité annuel |

| Sensibiliser les équipes | Toutes les entités régulées | Formation cybersécurité |

Quelles sont les sanctions en cas de non-respect ?

La loi prévoit des sanctions lourdes pour les entreprises qui ne respecteraient pas leurs obligations :

- Jusqu’à 10 millions d’euros d’amende ou 2 % du chiffre d’affaires mondial pour les entités essentielles.

- Jusqu’à 7 millions d’euros ou 1,4 % du chiffre d’affaires pour les entités importantes.

Une nouvelle commission des sanctions, rattachée au Premier ministre, sera chargée de prononcer ces amendes. À noter : l’État, les collectivités locales et leurs établissements publics administratifs ne sont pas concernés par ces amendes, mais restent soumis à des obligations de sécurité.

Qu’est-ce que le règlement DORA ? Focus sur le secteur financier :

Les banques, assurances et autres acteurs financiers sont soumis à des règles spécifiques, harmonisées au niveau européen grâce au règlement DORA. Ce texte impose :

- Une gestion rigoureuse des risques liés aux technologies numériques

- Des tests réguliers de résilience

- Une surveillance accrue des prestataires informatiques

- Des obligations de reporting en cas d’incident majeur

La Banque de France et l’Autorité de contrôle prudentiel et de résolution (ACPR) seront les autorités compétentes pour appliquer ces règles.

Quel est le rôle central de l’ANSSI ?

L’ANSSI devient le chef d’orchestre de la cybersécurité en France. Son rôle est renforcé :

- Elle contrôle la mise en œuvre des obligations

- Elle accompagne les entreprises dans leur mise en conformité (guides, outils, labels de confiance…)

- Elle élabore une stratégie nationale de cybersécurité

- Elle peut réaliser des audits et, en cas de manquement, saisir la commission des sanctions

Quelles sont les nouveautés spécifiques à la France ?

Le Parlement a ajouté plusieurs mesures originales à la loi :

- Sanctuarisation du chiffrement : Il sera interdit d’imposer aux messageries instantanées (type Signal, WhatsApp…) des portes dérobées permettant d’accéder aux messages cryptés. Objectif : protéger la sécurité informatique et les droits fondamentaux.

- Accompagnement des collectivités : Les communautés d’agglomération sans commune de plus de 30 000 habitants seront classées comme « entités importantes » et non « essentielles ».

- Développement de la filière cybersécurité : L’ANSSI aura pour mission de soutenir l’écosystème français de la cybersécurité.

- Création d’un label de confiance : Pour valoriser les solutions reconnues par l’ANSSI.

Comment se préparer concrètement à la loi cybersécurité 2025 ?

Pour les dirigeants, il est temps d’anticiper ! Voici les étapes à suivre :

- Identifier votre statut : Êtes-vous une entité essentielle ou importante ? Utilisez les outils de l’ANSSI pour le vérifier.

- Mettre en place une gouvernance cybersécurité : Désignez un responsable, définissez des procédures, impliquez la direction.

- Former vos équipes : La cybersécurité, c’est l’affaire de tous !

- Réaliser un audit de vos systèmes : Identifiez les failles et corrigez-les avant qu’elles ne soient exploitées.

- Élaborer un plan de résilience : Préparez-vous à réagir rapidement en cas d’incident.

- Documenter et tracer : Gardez une trace de toutes vos actions pour prouver votre conformité en cas de contrôle.

Les formalités de création d’entreprise

Créer une entreprise, c’est d’abord lui donner une existence légale. Cela passe par un ensemble de démarches juridiques, fiscales et sociales qui permettent de faire reconnaître l’activité auprès des administrations compétentes. Ces formalités varient selon la forme juridique choisie (auto-entreprise, SAS, SARL, etc.) et le secteur d’activité exercé. L’objectif est double : identifier juridiquement l’entreprise et la déclarer aux organismes fiscaux et sociaux, tout en assurant une protection juridique à son dirigeant.

Parmi les obligations incontournables, on retrouve la déclaration d’activité, l’immatriculation auprès d’un registre compétent, l’obtention d’un numéro Siren et Siret, la déclaration à l’Urssaf et aux impôts ainsi que l’attribution d’un code APE correspondant à l’activité principale exercée. Ces éléments sont essentiels pour que l’entreprise puisse fonctionner légalement et remplir ses obligations fiscales et sociales.

Comment réaliser les formalités d’entreprise ?

Depuis le 1er janvier 2023, toutes ces formalités passent par un portail unique : le Guichet unique électronique, opéré par l’INPI. Cette plateforme a remplacé les anciens Centres de formalités des entreprises (CFE) qui étaient auparavant compétents selon la nature de l’activité : les chambres de commerce pour les activités commerciales, les chambres de métiers pour les artisans, l’Urssaf pour les professions libérales ou encore les chambres d’agriculture pour les exploitants agricoles.

Le Guichet unique est accessible à l’adresse formalites.entreprises.gouv.fr. Il permet aux créateurs d’entreprise de centraliser toutes leurs démarches de manière dématérialisée, 24h/24. Il agit comme un transmetteur : les informations déposées sont automatiquement relayées vers les organismes compétents comme l’Urssaf pour l’affiliation sociale, l’Insee pour l’attribution du Siren, le greffe du tribunal de commerce pour l’immatriculation au registre du commerce et des sociétés, ou encore la Direction générale des finances publiques (DGFIP) pour l’enregistrement fiscal.

Quelles sont les formalités à accomplir en dehors du Guichet unique ?

Il faut toutefois noter que certaines démarches restent extérieures au Guichet unique. Par exemple, l’ouverture d’un compte bancaire professionnel, la souscription d’une assurance professionnelle, le dépôt d’une marque ou encore la publication d’une annonce légale ne sont pas prises en charge par la plateforme. Ce sont des étapes complémentaires qu’il convient d’anticiper pour éviter tout blocage ultérieur.

Quelles sont les démarches spécifiques à l’auto-entrepreneur ?

Pour ceux qui choisissent de créer une auto-entreprise, les démarches sont simplifiées mais doivent tout de même être correctement effectuées. Il faut d’abord vérifier que l’on répond bien aux critères du régime : être majeur ou mineur émancipé, résider en France, ne pas être interdit de gérer une entreprise et exercer une activité éligible. L’inscription se fait en ligne via le Guichet unique. Il faut indiquer la nature de l’activité, fournir les pièces justificatives (pièce d’identité, justificatif de domicile), rédiger une déclaration de non-condamnation et finaliser l’enregistrement.

Une fois ces formalités accomplies, l’auto-entrepreneur reçoit son numéro Siren et son code APE. Selon l’activité exercée, une inscription complémentaire peut être nécessaire, au registre du commerce et des sociétés pour les activités commerciales, ou au répertoire des métiers pour les activités artisanales. Il convient également de vérifier les seuils de chiffre d’affaires à ne pas dépasser pour conserver les avantages du régime, notamment l’exonération de TVA.

Comment procéder à l’immatriculation au registre national des entreprises (RNE) ?

L’enregistrement de l’entreprise au Registre national des entreprises (RNE) est obligatoire pour toutes les formes juridiques. Ce registre a été instauré en 2023 pour remplacer plusieurs anciens répertoires comme le répertoire des métiers ou celui des actifs agricoles. Il ne remplace cependant pas le registre du commerce et des sociétés (RCS) ni le registre spécial des agents commerciaux (RSAC), qui restent en vigueur selon les cas. Certaines entreprises doivent donc être immatriculées à la fois au RNE et à un registre spécifique.

L’immatriculation permet l’attribution de numéros administratifs essentiels. Le numéro SIREN est l’identifiant unique de l’entreprise, le numéro SIRET identifie chaque établissement, et le code APE précise l’activité principale. Ces identifiants sont attribués par l’Insee après validation de l’enregistrement. Ils figurent sur l’extrait K ou Kbis de l’entreprise, document officiel qui atteste de son existence légale.

Cette immatriculation est faite automatiquement suite à l’obtention du KBIS ou du numéro SIREN.

Quelles sont les formalités complémentaires et obligations post-création ?

D’autres formalités doivent être anticipées. L’ouverture d’un compte bancaire professionnel est obligatoire pour les sociétés afin de séparer les finances personnelles et professionnelles. La souscription d’une assurance responsabilité civile professionnelle peut également être exigée selon les activités. Par ailleurs, si l’entrepreneur souhaite protéger le nom de son entreprise, il est recommandé de déposer la marque auprès de l’INPI.

Une fois l’activité lancée, l’entreprise doit effectuer régulièrement ses déclarations fiscales et sociales. Cela implique la déclaration de chiffre d’affaires ou de revenus, le paiement des cotisations sociales et, pour les sociétés, l’établissement des comptes annuels. Ces obligations doivent être respectées scrupuleusement sous peine de sanctions.

Cette évolution permet à l’entrepreneur de sécuriser son patrimoine, de bénéficier d’un cadre juridique plus protecteur, et d’optimiser sa fiscalité. Toutefois, ce changement n’est pas anodin : il implique la création d’une société, avec des conséquences juridiques, fiscales et sociales. Voici tout ce qu’il faut savoir avant de se lancer.

Peut-on transformer une entreprise individuelle en EURL ?

Non, il n’est pas juridiquement possible de “transformer” une entreprise individuelle en EURL. En effet, l’entreprise individuelle n’a pas de personnalité morale : l’activité est exercée en nom propre par l’entrepreneur. L’EURL, en revanche, est une société dotée de la personnalité juridique, distincte de son fondateur.

Par conséquent, le passage à l’EURL implique la création d’une nouvelle société et le transfert du fonds de commerce (ou de l’activité) à celle-ci.

Il s’agit donc d’un changement de structure plutôt qu’une transformation. Deux voies principales existent pour transférer l’activité :

- Apport du fonds à la société

- Cession du fonds à la société

Pourquoi de plus en plus d’entrepreneurs optent pour l’EURL en 2025 ?

De nombreux entrepreneurs individuels atteignent aujourd’hui des niveaux de chiffre d’affaires qui rendent le cadre de l’EI trop limité. Certains cherchent également à :

- Séparer leur patrimoine personnel de l’activité

- Préparer l’entrée d’un associé ou la transmission

- Accéder à des financements bancaires

- Changer de régime fiscal (passer à l’IS)

- Renforcer leur image de marque auprès des clients et partenaires

En 2025, les plafonds de la micro-entreprise restent fixés à 188 700 € pour les activités de vente et 77 700 € pour les prestations de services. De nombreux indépendants franchissent ces seuils ou souhaitent bénéficier de régimes comptables plus souples pour investir.

De plus, le développement des plateformes juridiques et des experts-comptables en ligne rend la création d’EURL plus accessible, avec des démarches simplifiées, un accompagnement sur-mesure et des coûts maîtrisés.

Quels sont les avantages et inconvénients de l’EURL par rapport à l’EI ?

L’EURL présente plusieurs avantages.

Le premier avantage réside dans la limitation de la responsabilité de l’entrepreneur : en EURL, les dettes professionnelles sont en principe limitées aux apports effectués au capital social, ce qui offre une meilleure protection du patrimoine personnel que l’entreprise individuelle, où la responsabilité est illimitée.

Par ailleurs, l’EURL permet d’opter pour l’impôt sur les sociétés (IS), un régime fiscal potentiellement plus avantageux lorsque l’activité dégage des bénéfices importants. Cette souplesse fiscale permet à l’entrepreneur de piloter plus finement sa rémunération, entre salaire et dividendes.

De plus, l’existence d’une structure juridique distincte de la personne physique renforce la crédibilité de l’entreprise auprès des banques, des investisseurs et des partenaires commerciaux, ce qui peut faciliter l’accès aux financements ou aux appels d’offres.

Enfin, l’EURL constitue une forme de société facilement évolutive : elle peut se transformer en SARL si l’entrepreneur décide ultérieurement d’accueillir un ou plusieurs associés.

Cependant, ces avantages s’accompagnent aussi de certains inconvénients. Contrairement à l’entreprise individuelle, qui bénéficie de formalités de création simplifiées, l’EURL implique l’établissement de statuts, la tenue d’une comptabilité complète, la publication d’annonces légales et le dépôt annuel des comptes au greffe.

Ces obligations engendrent une charge administrative et des coûts supplémentaires. Le dirigeant d’EURL, bien qu’assimilé travailleur non salarié (TNS) et donc affilié au régime social des indépendants, dispose d’une couverture sociale moins étendue qu’un dirigeant assimilé salarié (comme en SASU, par exemple).

En outre, si l’EURL est soumise à l’impôt sur les sociétés, les dividendes distribués au-delà de 10 % du capital social et des apports en compte courant sont assujettis aux cotisations sociales, ce qui peut réduire l’intérêt fiscal de ce mode de rémunération.

Enfin, certains entrepreneurs peuvent trouver la gestion d’une société plus contraignante, notamment en matière de gouvernance, même s’il s’agit d’une structure unipersonnelle.

| EI | EURL | |

| Statut juridique | Aucun (nom propre) | Société unipersonnelle |

| Responsabilité | Illimitée (sauf résidence) | Limitée aux apports |

| Régime fiscal par défaut | Impôt sur le revenu | Impôt sur le revenu ou IS sur option |

| Régime social du dirigeant | Travailleur non salarié (TNS) | TNS |

| Comptabilité | Allégée (ou simplifiée) | Obligatoire (bilan, compte de résultat) |

| Crédibilité bancaire | Moyenne | Forte |

Comment passer de l’entreprise individuelle à l’EURL ?

Pour passer d’une entreprise individuelle à une EURL, vous devez passer par plusieurs étapes.

Étape 1 : Créer l’EURL

- Rédaction des statuts de votre EURL

- Publication dans un journal d’annonces légales

- Vous devez passer à l’immatriculation sur la plateforme Guichet Unique

- Obtention du Kbis

Étape 2 : Transférer l’activité

Deux méthodes sont possibles :

1. L’apport en nature du fonds de commerce

L’entrepreneur “apporte” son fonds à la société en échange de parts sociales. Il devient associé unique.

- Le fonds est valorisé (matériel, clientèle, contrats…)

- L’opération est soumise à publicité et enregistrement

- L’entrepreneur n’encaisse pas de liquidités, mais augmente le capital de la société

Depuis la loi Sapin 2, si l’entrepreneur détient 100 % des parts, il peut être dispensé de commissaire aux apports (sous conditions).

2. La cession du fonds de commerce

L’entrepreneur vend son fonds de commerce à l’EURL. Cette dernière peut le financer avec un prêt bancaire ou des apports.

- L’entrepreneur perçoit un prix de cession

- Cela entraîne une imposition sur la plus-value

- L’acte de cession doit être publié et enregistré

| Comparatif | Apport du fonds | Cession du fonds |

| Contrepartie | Parts sociales | Somme d’argent |

| Fiscalité | Exonération possible si conditions | Imposition immédiate |

| Formalités | Moins coûteuses (sous conditions) | Plus complexes et plus longues |

Quelles sont les conséquences fiscales et sociales ?

Sur le plan fiscal, il existe plusieurs conséquences :

- Cession : imposition sur la plus-value, sauf exonération si CA < 500 000 € (article 238 quindecies CGI)

- Apport : report ou exonération possible

- En EURL à l’IS, l’imposition est sur les bénéfices de la société, non sur l’ensemble du chiffre d’affaires

Sur le plan social, d’autres conséquences existent :

- En tant que gérant associé unique, le dirigeant d’EURL est affilié au régime des TNS