Le président de SASU La SASU est une société par actions dirigée par un président. Ce dernier administre, gère et représente la société. À cet égard, il dispose des pouvoirs les plus étendus pour agir au nom et pour le compte de la société. En tant que représentant légal de la société, il doit avoir la […]

Comment créer sa SASU : étapes et avec qui créer ma SASU ?

Mis à jour le 17/06/2026

0

Introduction

La Société par Actions Simplifiée Unipersonnelle (SASU) est une société détenue par un associé unique. Ce dernier possède donc 100% des droits de votes. Toutefois, la SASU a le statut de personne morale indépendante. Elle possède donc son propre patrimoine, ce qui protège le dirigeant des éventuels créanciers de la société. Le Blog du Dirigeant vous aide à comprendre comment créer une SASU !

Résumé :

Créer une SASU permet d’exercer seul une activité professionnelle dans une société souple, évolutive et juridiquement distincte de son fondateur. Ce statut est particulièrement utilisé par les créateurs d’entreprise qui veulent se lancer seuls, protéger leur patrimoine personnel, bénéficier d’une structure professionnelle et garder la possibilité de faire entrer plus tard des associés ou des investisseurs.

La création d’une SASU suppose toutefois de respecter plusieurs étapes : vérifier que l’activité est compatible avec cette forme juridique, rédiger les statuts, constituer le capital social, publier une annonce légale, déclarer les bénéficiaires effectifs et déposer le dossier d’immatriculation sur le Guichet unique de l’INPI.

Téléchargez notre livre blanc exclusif

sur la SASU

Créer une SASU (Le principal en 1mn)

Pour créer une SASU, il faut rédiger les statuts, nommer un président, constituer et déposer le capital social, publier une annonce légale, déclarer les bénéficiaires effectifs puis immatriculer la société en ligne via le Guichet unique de l’INPI. Une fois immatriculée, la SASU obtient son numéro SIREN et peut exercer son activité.

La SASU est une SAS à associé unique. Elle peut être créée par une personne physique ou par une personne morale. Elle est soumise par défaut à l’impôt sur les sociétés, sauf option temporaire pour l’impôt sur le revenu sous conditions. Son président relève du régime assimilé salarié lorsqu’il est rémunéré.

En bref : les points essentiels à retenir

| Point clé | Ce qu’il faut retenir |

| Associé unique | Une seule personne physique ou morale peut créer une SASU |

| Capital social | Minimum légal : 1 € |

| Responsabilité | En principe limitée aux apports |

| Direction | Un président est obligatoire |

| Fiscalité | IS par défaut, option IR temporaire possible sous conditions |

| Protection sociale | Président assimilé salarié s’il est rémunéré |

| Chômage | Pas d’assurance chômage au titre du mandat social |

| Formalités | Création en ligne via le Guichet unique de l’INPI |

| Coût minimal | Immatriculation + bénéficiaires effectifs + annonce légale |

| Évolution | La SASU peut devenir une SAS si de nouveaux associés entrent au capital |

Découvrez nos offres pour créer votre SASU

Qu’est-ce qu’une SASU ?

Définition de la SASU

Une SASU est une société par actions simplifiée composée d’un seul associé. Elle permet de créer une société seul, avec une responsabilité en principe limitée aux apports, un capital librement fixé, un président obligatoire et une grande souplesse statutaire.

Précisions sur la SASU :

- L’associé unique peut être une personne physique, par exemple un entrepreneur individuel, ou une personne morale, par exemple une société holding.

- L’associé unique n’est en principe responsable des dettes sociales qu’à hauteur de ses apports. Cette responsabilité limitée ne protège toutefois pas contre tous les risques : une caution personnelle, une faute de gestion ou une confusion entre patrimoine personnel et patrimoine professionnel peuvent engager la responsabilité du dirigeant.

- La SASU est une société commerciale par la forme.

- Elle dispose d’une personnalité morale à compter de son immatriculation. Cela signifie qu’elle possède son propre patrimoine, distinct de celui de son associé unique.

Pourquoi créer une SASU ?

Créer une SASU est souvent pertinent lorsque l’entrepreneur veut exercer seul tout en bénéficiant d’une vraie structure de société.

Les principales raisons de choisir la SASU sont les suivantes :

- créer une société seul ;

- limiter sa responsabilité au montant des apports ;

- donner une image plus professionnelle qu’une micro-entreprise ;

- déduire ses charges réelles ;

- récupérer la TVA lorsque la société y est assujettie ;

- se verser une rémunération, des dividendes ou un mix des deux ;

- conserver l’ARE au démarrage si le président ne se rémunère pas, sous réserve des règles France Travail ;

- préparer l’entrée future d’associés ;

- créer une holding ;

- développer une activité structurée ou appelée à croître.

Qui peut créer une SASU ?

Toute personne physique ou morale peut créer une SASU, sous réserve de respecter les conditions propres à l’activité exercée.

Un particulier peut créer sa SASU seul. Une société peut également créer une SASU, par exemple pour constituer une filiale ou une holding.

La SASU peut exercer la plupart des activités : commerciales, artisanales, industrielles, agricoles ou libérales non réglementées. Certaines activités restent toutefois exclues ou nécessitent une forme particulière, une autorisation, un diplôme ou un agrément. C’est notamment le cas de certaines professions libérales réglementées, de l’assurance ou du débit de tabac.

Avant de créer une SASU, il faut donc toujours vérifier :

- si l’activité est réglementée ;

- si un diplôme est nécessaire ;

- si une autorisation administrative est requise ;

- si une assurance professionnelle est obligatoire ;

- si la SASU est bien une forme juridique autorisée pour cette activité.

Créer une SASU seul : est-ce possible ?

Oui. La SASU est précisément conçue pour permettre à une personne de créer une société seule. Elle ne compte qu’un associé unique.

L’associé unique peut aussi être président de la SASU. Il peut également nommer un tiers pour diriger la société. Cette possibilité permet de dissocier la propriété de la société et sa direction opérationnelle.

Si un ou plusieurs nouveaux associés entrent ensuite au capital, la SASU devient une SAS. Il ne s’agit pas d’une transformation lourde de société, mais d’un passage d’une SAS à associé unique vers une SAS pluripersonnelle. Les statuts doivent toutefois être adaptés pour organiser le fonctionnement à plusieurs associés.

Pour en savoir plus, vous pouvez consulter notre article : L’associé unique de SASU : droits, obligations, pouvoirs

Les étapes pour créer une SASU

Voici les principales étapes à suivre pour créer une SASU.

| Étape | Objectif | Point de vigilance |

| 1. Vérifier l’activité | S’assurer que la SASU peut exercer l’activité envisagée | Activité réglementée, diplôme, agrément |

| 2. Choisir le nom | Définir la dénomination sociale | Vérifier la disponibilité du nom |

| 3. Fixer le siège social | Déterminer l’adresse juridique de la société | Domicile, local, domiciliation commerciale |

| 4. Définir l’objet social | Décrire l’activité exercée | Objet trop large ou trop restrictif |

| 5. Fixer le capital social | Déterminer les apports | Capital crédible et cohérent |

| 6. Déposer le capital | Obtenir l’attestation de dépôt des fonds | Au moins 50 % des apports en numéraire |

| 7. Rédiger les statuts | Organiser le fonctionnement de la SASU | Clauses adaptées au projet |

| 8. Nommer le président | Désigner le représentant légal | Associé unique ou tiers |

| 9. Publier l’annonce légale | Informer les tiers de la création | Attestation nécessaire pour l’immatriculation |

| 10. Déclarer les bénéficiaires effectifs | Identifier la personne qui contrôle la société | Formalité obligatoire |

| 11. Immatriculer la SASU | Déposer le dossier sur le Guichet unique (site INPI) | Pièces justificatives complètes |

Étape 1 : vérifier que l’activité peut être exercée en SASU

Avant de rédiger les statuts, il faut vérifier que l’activité envisagée peut être exercée sous forme de SASU.

La SASU peut accueillir la plupart des activités économiques. Elle est adaptée au conseil, au consulting, au développement informatique, au e-commerce, à la formation, au marketing digital, à l’activité commerciale, à certaines activités artisanales, à la holding ou encore à certains projets de startup.

En revanche, certaines activités nécessitent une forme spécifique ou une autorisation. C’est le cas de plusieurs professions réglementées. Pour éviter une erreur de constitution, le créateur doit vérifier les règles applicables à son métier avant de déposer le dossier d’immatriculation.

Étape 2 : choisir la dénomination sociale

La dénomination sociale est le nom officiel de la SASU. Elle figure dans les statuts, sur le Kbis, sur les factures, sur les devis et sur les documents commerciaux.

Avant de retenir un nom, il est recommandé de vérifier :

- qu’il n’est pas déjà utilisé par une autre société ;

- qu’il ne porte pas atteinte à une marque existante ;

- qu’un nom de domaine cohérent est disponible ;

- qu’il reste compréhensible pour les clients.

La dénomination sociale peut être différente du nom commercial ou de l’enseigne. Le nom commercial sert davantage à l’exploitation commerciale de l’activité.

Étape 3 : fixer le siège social

Le siège social est l’adresse administrative et juridique de la SASU. Il détermine notamment le greffe compétent et le département de publication de l’annonce légale.

Le siège social peut être établi :

- au domicile du président ;

- dans un local commercial ;

- dans un espace de coworking ;

- auprès d’une société de domiciliation ;

- dans un local professionnel loué ou acheté.

Étape 4 : définir l’objet social

L’objet social décrit l’activité que la SASU est autorisée à exercer.

Il doit être suffisamment précis pour informer les tiers, mais assez large pour éviter de devoir modifier les statuts dès que l’activité évolue légèrement.

Exemple pour une activité de conseil : La société a pour objet le conseil aux entreprises, l’accompagnement stratégique, la formation, la réalisation d’études, ainsi que toutes opérations se rattachant directement ou indirectement à cet objet.

La rédaction de l’objet social doit être adaptée à chaque projet. En cas d’activité réglementée ou de projet évolutif, une relecture professionnelle est recommandée.

Étape 5 : fixer le capital social de la SASU

Le capital social d’une SASU est librement fixé par l’associé unique. Le minimum légal est de 1 €.

Le capital peut être composé :

- d’apports en numéraire, c’est-à-dire de sommes d’argent ;

- d’apports en nature, c’est-à-dire de biens apportés à la société ;

- d’apports en industrie, c’est-à-dire un savoir-faire ou un travail spécifique, qui ne concourent pas à la formation du capital.

Quel capital social prévoir pour créer une SASU ?

Le bon niveau de capital dépend du projet. Il doit être cohérent avec les besoins de démarrage, le niveau de risque, l’image recherchée et les investissements nécessaires.

| Situation | Capital conseillé à étudier |

| Activité de conseil avec peu de frais | Capital modéré, cohérent avec les premiers frais |

| E-commerce avec stock | Capital plus élevé pour rassurer fournisseurs et banque |

| Activité avec emprunt bancaire | Capital crédible pour le financement |

| Holding | Capital adapté à la stratégie de détention |

| Startup | Capital cohérent avec les futures levées ou entrées d’associés |

Le capital n’est pas une somme définitivement bloquée. Une fois la société immatriculée, les fonds peuvent être utilisés pour les besoins de l’activité : achats, frais de création, logiciels, loyer, communication, trésorerie, etc.

Étape 6 : déposer le capital social

Le dépôt du capital social est une étape obligatoire pour créer une SASU.

Les fonds correspondant aux apports en numéraire doivent être déposés sur un compte ouvert au nom de la société en formation, auprès d’une banque, d’un notaire ou d’un établissement habilité.

Lors de la création, au moins la moitié des apports en numéraire doit être libérée. Le solde doit être versé dans les cinq ans suivant l’immatriculation.

À l’issue du dépôt, le dépositaire remet une attestation de dépôt des fonds. Ce document doit être joint au dossier d’immatriculation.

Faut-il libérer tout le capital dès la création ?

Non. En SASU, il faut libérer au moins 50 % des apports en numéraire à la constitution. Le solde peut être libéré dans les cinq ans.

Libérer seulement la moitié du capital peut aider à préserver la trésorerie personnelle du fondateur au démarrage. Mais libérer l’intégralité du capital peut être préférable pour renforcer la crédibilité de la société, simplifier la gestion et remplir certaines conditions fiscales, notamment pour bénéficier du taux réduit d’impôt sur les sociétés lorsque les autres conditions sont remplies.

Elle peut être sécurisante lorsque l’entrepreneur ne veut pas s’engager dès le départ sur un capital trop élevé : dans une SASU à capital fixe, le capital souscrit mais non libéré reste dû à la société, y compris en cas d’échec ou de liquidation. Le capital variable permet donc d’ajuster plus progressivement les apports aux besoins réels de l’activité.

Étape 7 : rédiger les statuts de la SASU

Les statuts sont le document fondateur de la SASU. Ils organisent son fonctionnement juridique.

Ils doivent notamment préciser :

- la forme juridique ;

- la dénomination sociale ;

- l’adresse du siège social ;

- l’objet social ;

- la durée de la société ;

- le montant du capital social ;

- la nature des apports ;

- l’identité de l’associé unique ;

- les modalités de direction ;

- l’identité ou les modalités de nomination du président ;

- les règles de décision de l’associé unique ;

- les modalités de transmission des actions ;

- les règles de fonctionnement en cas de passage en SAS ;

- la date de clôture de l’exercice social.

La SASU offre une grande liberté statutaire. C’est un avantage, mais aussi un risque. Des statuts mal rédigés peuvent compliquer l’entrée d’un associé, la rémunération du président, la cession des actions, la transformation en SAS ou la gestion des décisions importantes.

Peut-on utiliser un modèle de statuts de SASU ?

Oui, un modèle peut servir de base pour un projet simple. Mais il ne doit pas être utilisé mécaniquement.

Un modèle standard est rarement suffisant si :

- l’activité est réglementée ;

- des apports en nature sont prévus ;

- la SASU a vocation à devenir une SAS ;

- un investisseur doit entrer au capital ;

- la société doit devenir une holding ;

- l’associé unique n’est pas le président ;

- des clauses spécifiques de gouvernance sont nécessaires ;

- le capital est variable ;

- une organisation de groupe est envisagée.

Dans ces situations, une relecture par un avocat, un expert-comptable ou un professionnel du droit est fortement recommandée.

Étape 8 : nommer le président de la SASU

Toute SASU doit avoir un président. Il représente la société à l’égard des tiers.

Le président peut être :

- l’associé unique lui-même ;

- une autre personne physique ;

- une personne morale.

Le président assure la gestion quotidienne de la société. Il peut signer les contrats, représenter la SASU auprès des administrations, ouvrir un compte bancaire, embaucher des salariés, engager des dépenses et accomplir les actes nécessaires à l’activité.

Les statuts peuvent limiter ses pouvoirs en interne. Par exemple, ils peuvent prévoir que certains actes importants nécessitent l’accord de l’associé unique : emprunt bancaire, achat d’un actif important, cession d’un fonds, signature d’un bail, etc.

Le président peut être nommé dans les statuts ou par acte séparé.

Attention : les limitations internes ne sont pas toujours opposables aux tiers. Elles servent surtout à organiser les rapports entre l’associé unique et le président.

Étape 9 : publier une annonce légale de constitution

La publication d’une annonce légale est obligatoire pour créer une SASU.

Elle intervient après la signature des statuts et avant l’immatriculation. Son objectif est d’informer les tiers de la création de la société.

L’annonce légale doit notamment mentionner :

- la dénomination sociale ;

- la forme juridique ;

- le montant du capital social ;

- l’adresse du siège social ;

- l’objet social ;

- la durée de la société ;

- l’identité du président ;

- le registre auprès duquel la société sera immatriculée.

Après publication, le support d’annonces légales remet une attestation de parution. Ce document est indispensable pour immatriculer la SASU.

Combien coûte l’annonce légale d’une SASU ?

En 2026, le tarif forfaitaire HT de l’annonce légale de constitution d’une SASU est de :

| Zone | Tarif HT |

| France métropolitaine, Guadeloupe, Martinique, Guyane, Saint-Barthélemy, Saint-Martin, Wallis-et-Futuna | 142 € |

| La Réunion et Mayotte | 167 € |

Ces montants doivent être vérifiés avant publication, car les tarifs d’annonces légales peuvent évoluer chaque année.

Étape 10 : déclarer les bénéficiaires effectifs

La déclaration des bénéficiaires effectifs est obligatoire lors de la création de la SASU.

Le bénéficiaire effectif est la personne physique qui contrôle directement ou indirectement la société. Dans une SASU créée par une personne physique associée unique, le bénéficiaire effectif est généralement l’associé unique lui-même.

Cette formalité s’effectue lors du dépôt du dossier de création. Elle s’ajoute au coût d’immatriculation.

En 2026, le coût de la déclaration des bénéficiaires effectifs lors de la création d’une société commerciale est de 19,33 €. Ce montant doit être vérifié avant publication, car les frais de formalités peuvent évoluer.

Étape 11 : immatriculer la SASU sur le Guichet unique

La création d’une SASU se fait en ligne via le Guichet unique de l’INPI. Si vous souhaitez y accéder, suivez le lien ici.

Le dossier d’immatriculation doit généralement comprendre :

- les statuts signés ;

- l’attestation de dépôt des fonds ;

- l’attestation de parution de l’annonce légale ;

- un justificatif de siège social ;

- la pièce d’identité du président personne physique ;

- la déclaration de non-condamnation et de filiation du président ;

- la déclaration des bénéficiaires effectifs ;

- les justificatifs liés à l’activité si elle est réglementée ;

- les informations fiscales et sociales de la société.

Une fois le dossier validé, la SASU est immatriculée. Elle obtient un numéro SIREN et peut recevoir son extrait Kbis.

Combien de temps faut-il pour créer une SASU ?

Le délai de création d’une SASU dépend surtout de la préparation du dossier.

Un dossier simple et complet peut être traité rapidement. En revanche, le délai s’allonge si les statuts sont incomplets, si une pièce manque, si l’activité est réglementée, si le capital n’a pas été correctement déposé ou si le greffe demande une régularisation.

En pratique, il faut prévoir le temps nécessaire pour :

- rédiger les statuts ;

- ouvrir le compte de dépôt du capital ;

- obtenir l’attestation de dépôt des fonds ;

- publier l’annonce légale ;

- réunir les justificatifs ;

- déposer le dossier sur le Guichet unique ;

- attendre la validation administrative.

Pour éviter les retards, la meilleure méthode consiste à préparer les pièces avant de lancer la formalité.

Combien coûte la création d’une SASU ?

Le coût de création d’une SASU comprend des frais obligatoires et des frais facultatifs.

Les frais obligatoires

| Frais | Montant indicatif 2026 | Commentaire |

| Immatriculation d’une société commerciale au RCS | 33,83 € | Frais de formalité |

| Déclaration des bénéficiaires effectifs | 19,33 € | Obligatoire |

| Annonce légale SASU | 142 € HT en métropole / 167 € HT à La Réunion et Mayotte | Tarif forfaitaire selon zone |

Les frais facultatifs ou variables

| Frais | Obligatoire ? | Commentaire |

| Rédaction des statuts par un professionnel | Non | Recommandée si projet complexe |

| Plateforme juridique en ligne | Non | Utile pour projet simple |

| Domiciliation commerciale | Non | Utile si le dirigeant ne veut pas utiliser son domicile |

| Expert-comptable | Pas légalement, mais fréquent | Recommandé pour la comptabilité et les choix fiscaux |

| Commissaire aux apports | Parfois | Nécessaire en cas d’apports en nature, sauf dispense |

| Banque professionnelle | En pratique nécessaire | Indispensable pour déposer le capital et gérer la société |

| Assurance professionnelle | Selon activité | Obligatoire dans certaines professions |

Le coût minimal officiel doit donc être distingué du coût réel de lancement. Une SASU peut être créée à faible coût administratif, mais son fonctionnement suppose souvent un budget annuel pour la comptabilité, la banque, l’assurance, la paie éventuelle du président et les obligations fiscales.

Comment créer une SASU pas cher ?

Créer une SASU entraîne des frais obligatoires : immatriculation, déclaration des bénéficiaires effectifs et publication d’une annonce légale. Ces frais réglementés ne peuvent pas être totalement supprimés.

En revanche, il est possible de réduire le coût global de création en réalisant soi-même certaines démarches. Le créateur peut notamment utiliser un modèle de statuts de SASU, compléter les documents nécessaires, publier lui-même son annonce légale et déposer son dossier directement sur le Guichet unique de l’INPI.

Cette solution est la moins coûteuse, mais elle suppose de bien comprendre les conséquences juridiques des choix effectués : objet social, capital social, nomination du président, pouvoirs du dirigeant, date de clôture, régime fiscal, clauses d’évolution vers une SAS, etc.

Le Blog du Dirigeant met à disposition des créateurs des modèles et ressources pratiques pour les aider à préparer leur création de SASU. Ces outils peuvent servir de base, mais ils doivent être adaptés à la situation réelle de l’entreprise. Dès que le projet présente une particularité — activité réglementée, apport en nature, future entrée d’associés, holding, rémunération complexe ou maintien de l’ARE — il est préférable de se faire accompagner.

Les solutions pour créer une SASU à moindre coût

| Solution | Avantage | Limite |

| Tout faire soi-même sur le Guichet unique | Coût réduit | Risque d’erreur si le créateur maîtrise mal les formalités |

| Utiliser un modèle de statuts | Gain de temps | Nécessite une adaptation au projet |

| Passer par une plateforme juridique | Solution rapide et moins contraignante | Coût supérieur à une création autonome |

| Passer par un avocat ou un expert-comptable | Sécurisation forte | Coût plus élevé |

| Se faire accompagner pour les points sensibles uniquement | Bon compromis | Nécessite d’identifier les vrais sujets à risque |

Bien choisir ses partenaires lors de la création d’une SASU

Créer une SASU ne consiste pas seulement à déposer un dossier d’immatriculation. Le dirigeant doit aussi choisir les bons partenaires pour sécuriser le lancement et le développement de son activité.

Ces partenaires peuvent être :

- une plateforme juridique ;

- un avocat ;

- un expert-comptable ;

- une banque professionnelle ;

- un assureur ;

- une société de domiciliation ;

- un logiciel de facturation ou de comptabilité ;

- un accompagnateur à la création d’entreprise.

Quel est l’impact du choix des partenaires ?

Le choix de ces partenaires a un impact direct sur le temps, la sécurité et l’efficacité du dirigeant. Un mauvais partenaire juridique peut entraîner des statuts mal rédigés. Un mauvais partenaire comptable peut provoquer des erreurs déclaratives ou un manque de visibilité financière. Une banque inadaptée peut ralentir les opérations courantes. Une assurance mal choisie peut laisser l’entreprise insuffisamment couverte. Un outil de gestion mal adapté peut faire perdre un temps précieux.

Pour un créateur de SASU, le risque n’est donc pas seulement de payer trop cher. Le risque est aussi de perdre du temps, de corriger des erreurs, de subir des blocages administratifs ou de prendre de mauvaises décisions faute d’informations fiables. À terme, ces difficultés peuvent fragiliser le modèle économique de la société.

Le dirigeant doit donc chercher des partenaires adaptés à son activité, à son niveau d’autonomie, à son budget et à ses besoins réels. Le bon partenaire n’est pas forcément le moins cher : c’est celui qui permet au dirigeant de se concentrer sur sa valeur ajoutée, c’est-à-dire le développement commercial, la production, la relation client et la stratégie de l’entreprise.

Le rôle du Blog du Dirigeant est d’aider les entrepreneurs à comprendre les critères de choix, comparer les solutions disponibles et identifier les partenaires les plus adaptés à leur situation. Cette sélection doit rester exigeante : qualité du service, transparence des tarifs, expertise, réactivité, conformité réglementaire et capacité à accompagner le dirigeant en cas de difficulté.

Les partenaires à choisir avec attention

| Partenaire | Pourquoi il est important ? | Risque en cas de mauvais choix |

| Plateforme juridique | Création rapide et formalités | Statuts mal adaptés, options mal comprises |

| Avocat | Sécurisation juridique | Coût élevé si le besoin est simple, mais utile en cas de complexité |

| Expert-comptable | Comptabilité, fiscalité, paie, pilotage | Erreurs déclaratives, manque de conseil, perte de visibilité |

| Banque professionnelle | Dépôt du capital, compte courant, financement | Frais excessifs, lenteur, absence d’accompagnement |

| Assurance | Protection de l’activité et du dirigeant | Garanties insuffisantes ou exclusions mal comprises |

| Domiciliation | Adresse juridique et image | Coût inutile ou adresse mal adaptée |

| Logiciel de gestion | Facturation, comptabilité, suivi | Perte de temps, erreurs, mauvaise intégration comptable |

Pour en savoir plus, vous pouvez consulter : La mutuelle en SASU : tout savoir et comprendre

Quel est le régime fiscal d’une SASU ?

La SASU est soumise par défaut à l’impôt sur les sociétés.

Cela signifie que la société paie l’impôt sur ses bénéfices. Le taux normal de l’impôt sur les sociétés est de 25 %. Un taux réduit de 15 % peut s’appliquer aux PME sur une fraction du bénéfice, sous conditions, notamment de chiffre d’affaires, de détention du capital et de libération complète du capital.

La SASU peut aussi opter temporairement pour l’impôt sur le revenu si elle remplit certaines conditions. Cette option est limitée à cinq exercices et n’est pas renouvelable.

IS ou IR : que choisir ?

| Régime | Principe | Intérêt | Limite |

| IS | La société paie l’impôt sur ses bénéfices | Permet de piloter rémunération, résultat et dividendes | Double niveau possible : IS puis fiscalité des dividendes |

| IR | Le résultat est imposé chez l’associé unique | Peut être utile au démarrage ou en cas de déficit | Option temporaire, conditions strictes, non renouvelable |

L’option IR ne doit pas être choisie uniquement pour “payer moins d’impôt”. Elle doit être étudiée avec le foyer fiscal, les revenus existants, les déficits éventuels, les aides, le besoin de trésorerie et la stratégie de rémunération.

Quel est le régime social du président de SASU ?

Le président de SASU est « assimilé salarié » lorsqu’il est rémunéré au titre de son mandat social.

Il relève alors du régime général de la sécurité sociale. Il bénéficie notamment d’une protection sociale proche de celle des salariés cadres pour la maladie, la retraite, les allocations familiales ou encore la prévoyance.

En revanche, il ne cotise pas à l’assurance chômage au titre de son mandat social. Il ne peut donc pas prétendre automatiquement à une indemnisation chômage si son mandat prend fin.

Si le président ne se rémunère pas, aucune cotisation sociale n’est due au titre de ce mandat. Mais il n’acquiert pas non plus de droits sociaux par ce biais.

Président rémunéré ou non rémunéré : que faut-il comprendre ?

| Situation | Cotisations sociales | Protection sociale | Impact pratique |

| Président rémunéré | Oui | Oui, régime assimilé salarié | Coût social élevé mais droits sociaux |

| Président non rémunéré | Non au titre du mandat | Pas de droits sociaux liés au mandat | Intéressant au démarrage, notamment avec ARE, mais protection limitée |

| Dividendes uniquement | Pas de cotisations sociales en SASU selon la fiche officielle | Pas de droits sociaux liés aux dividendes | Peut améliorer le net perçu mais fragilise la protection sociale |

La SASU est donc intéressante pour démarrer sans rémunération, notamment si le créateur perçoit l’ARE. Mais il faut éviter de confondre absence de cotisations et bonne protection sociale.

SASU et chômage : peut-on créer une SASU en gardant l’ARE ?

Oui, sous conditions.

La SASU est souvent choisie par les demandeurs d’emploi créateurs d’entreprise parce que le président peut ne pas se rémunérer au début. Dans ce cas, l’absence de rémunération peut faciliter le maintien de l’ARE, sous réserve des règles de France Travail et de la déclaration mensuelle de la situation.

Les dividendes de SASU ne sont pas considérés comme une rémunération de mandat social selon la fiche officielle SASU. Ils ne modifient donc pas, en principe, le montant des allocations. Ce point doit toutefois être vérifié au regard de la situation personnelle du créateur, de la date d’ouverture des droits et des justificatifs demandés par France Travail.

Le créateur peut également choisir l’ARCE, qui permet de percevoir une partie des droits restants sous forme de capital. Cette option suppose notamment de remplir les conditions applicables et doit être comparée au maintien mensuel de l’ARE.

Quels sont les avantages de la SASU ?

La SASU présente plusieurs avantages pour un créateur d’entreprise.

| Avantage | Explication |

| Création seul | La SASU permet de créer une société sans associé |

| Responsabilité limitée | L’associé unique est en principe responsable à hauteur de ses apports |

| Souplesse statutaire | Les statuts organisent librement le fonctionnement |

| Image professionnelle | La société peut rassurer clients, banques et partenaires |

| Évolution vers la SAS | L’entrée d’associés est facilitée |

| Arbitrage rémunération/dividendes | Le dirigeant peut combiner salaire et dividendes |

| Absence de cotisations sans rémunération | Utile au démarrage si le président ne se paie pas |

| Holding possible | La SASU peut détenir des participations |

| TVA récupérable | Si la société est assujettie à TVA, elle peut récupérer la TVA sur ses achats |

La SASU est donc particulièrement intéressante lorsque l’activité a vocation à se structurer, à croître, à recruter, à attirer des associés ou à gérer des flux plus complexes qu’une simple activité individuelle.

Quels sont les inconvénients de la SASU ?

La SASU n’est pas toujours le meilleur choix.

| Inconvénient | Explication |

| Formalités plus lourdes | Statuts, annonce légale, immatriculation, comptes annuels |

| Coût de gestion | Comptabilité, banque, paie éventuelle, obligations fiscales |

| Charges sociales élevées sur la rémunération | Le président rémunéré relève du régime assimilé salarié |

| Pas de chômage lié au mandat | Le président ne cotise pas à l’assurance chômage |

| Statuts complexes | La liberté statutaire nécessite une rédaction rigoureuse |

| Pas de régime micro | La SASU ne relève pas du régime micro-entreprise |

| Dividendes sans droits sociaux | Se rémunérer avec des dividendes n’ouvrent pas de droits retraite ou maladie |

| Fermeture plus coûteuse qu’une micro-entreprise | Dissolution, liquidation, formalités de radiation |

La SASU est donc moins adaptée si l’activité est très simple, peu risquée, sans charges importantes, sans besoin d’image société et sans perspective de croissance.

SASU, EURL ou micro-entreprise : quelle différence ?

| Critère | SASU | EURL | Micro-entreprise |

| Nature | Société à associé unique | Société à associé unique | Régime simplifié de l’entreprise individuelle |

| Dirigeant | Président | Gérant | Entrepreneur individuel |

| Régime social | Assimilé salarié si rémunéré | TNS si gérant associé unique | Travailleur indépendant |

| Fiscalité par défaut | IS | IR si associé personne physique | IR avec régime micro |

| Capital social | Oui, libre, minimum 1 € | Oui, libre, minimum 1 € | Non |

| Responsabilité | Limitée aux apports | Limitée aux apports | Patrimoine professionnel séparé du personnel |

| Charges sociales | Élevées sur rémunération | Souvent plus faibles sur rémunération | Calculées sur le chiffre d’affaires |

| Dividendes | Possibles | Possibles si société à l’IS | Non |

| Déduction des charges | Oui | Oui | Non, abattement forfaitaire |

| TVA | Selon régime | Selon régime | Franchise possible sous seuils |

| Entrée d’associés | Facile, passage en SAS | Passage en SARL | Impossible sans créer une société |

| Simplicité | Moyenne à faible | Moyenne | Très forte |

Quand choisir la SASU ?

La SASU est souvent adaptée si vous voulez créer seul, déduire vos charges, récupérer la TVA, vous structurer, conserver l’ARE au démarrage sans rémunération, préparer une association future ou créer une holding.

Quand choisir l’EURL ?

L’EURL peut être plus adaptée si vous voulez vous rémunérer rapidement avec un coût social généralement plus contenu, tout en restant dans une société unipersonnelle. Contrairement à la SASU, l’EURL est permet d’être fiscalisé à l’IR pendant plus de 5 ans

Quand choisir la micro-entreprise ?

La micro-entreprise est souvent plus adaptée pour tester une activité, lancer une petite activité avec peu de charges, limiter les formalités et bénéficier d’une gestion simple.

Créer une SASU ou une SAS : quelle différence ?

La SASU est une SAS avec un seul associé. La SAS compte au moins deux associés.

Si vous créez seul, vous créez une SASU. Si vous créez avec plusieurs associés, vous créez une SAS.

Lorsque de nouveaux associés entrent au capital d’une SASU, elle devient une SAS. Ce passage suppose généralement une mise à jour des statuts pour organiser les décisions collectives, les droits des associés, les règles de cession d’actions et la gouvernance future.

Checklist pour créer une SASU

Avant de déposer le dossier, vérifiez que vous avez bien préparé les éléments suivants :

- activité vérifiée ;

- dénomination sociale choisie ;

- disponibilité du nom contrôlée ;

- siège social déterminé ;

- justificatif de domiciliation disponible ;

- objet social rédigé ;

- capital social fixé ;

- apports identifiés ;

- dépôt des fonds réalisé ;

- attestation de dépôt obtenue ;

- président désigné ;

- statuts rédigés et signés ;

- annonce légale publiée ;

- attestation de parution obtenue ;

- bénéficiaires effectifs identifiés ;

- pièces d’identité réunies ;

- déclaration de non-condamnation préparée ;

- justificatifs d’activité réglementée réunis si nécessaire ;

- option fiscale choisie ;

- régime de TVA choisi ;

- dossier déposé sur le Guichet unique ;

- calendrier ACRE/ARE/ARCE vérifié si vous êtes concerné.

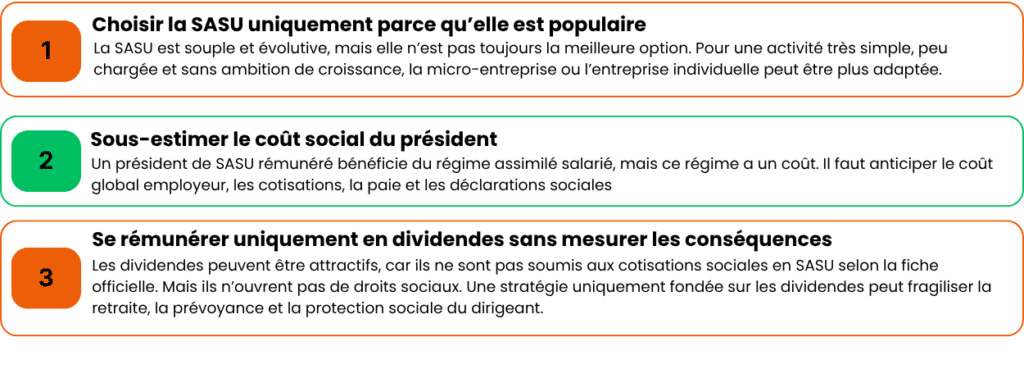

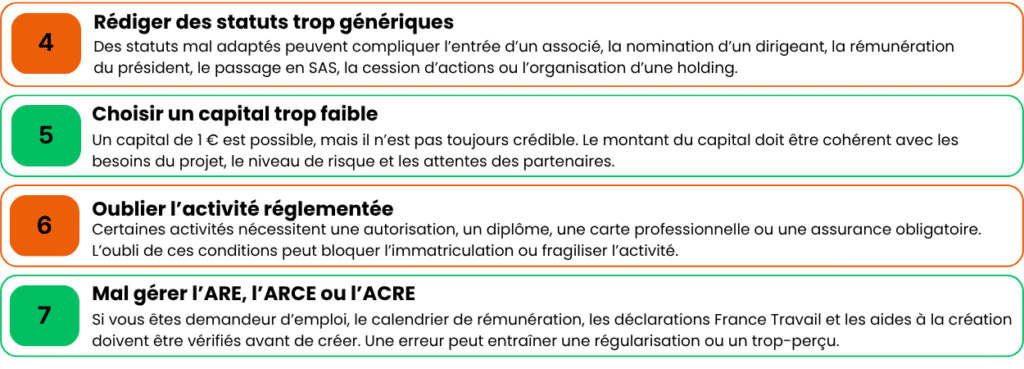

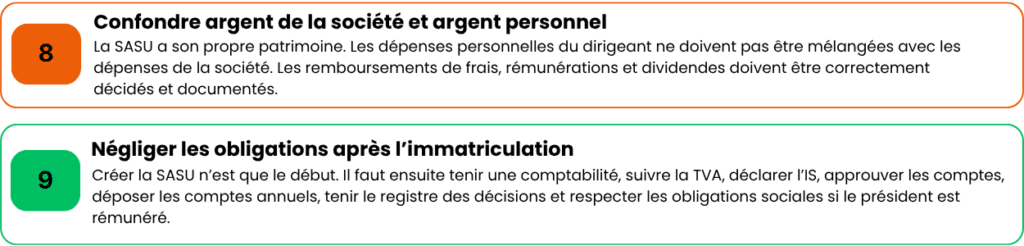

Les erreurs à éviter lors de la création d’une SASU

Conclusion : créer une SASU, un bon choix si le projet le justifie

Créer une SASU est une solution pertinente pour entreprendre seul avec une structure juridique professionnelle, souple et évolutive. Ce statut convient particulièrement aux projets qui ont besoin d’une société, d’une image crédible, d’une responsabilité limitée, d’une gestion à l’IS, d’une possibilité d’entrée future d’associés ou d’une organisation en holding.

La SASU n’est toutefois pas le statut le plus simple ni toujours le moins coûteux. Avant de la choisir, il faut comparer son projet avec l’EURL, la micro-entreprise et l’entreprise individuelle. Il faut aussi anticiper la rémunération du président, la fiscalité, la TVA, le maintien éventuel de l’ARE, les coûts de gestion et les obligations annuelles.

Le bon choix n’est donc pas de créer une SASU parce que ce statut est populaire, mais parce qu’il correspond à votre activité, à votre stratégie de rémunération, à votre niveau de charges, à vos besoins de protection et à vos perspectives de développement.

FAQ sur la SASU : tout savoir, tout comprendre

Quel salaire peut se verser le président d’une SASU ?

Le président fixe librement sa rémunération : il peut ne rien percevoir, se verser un montant fixe, variable, ou un mix. Le point à anticiper est le coût des cotisations. En régime assimilé salarié, les charges sociales représentent environ 80 % du salaire net, ce qui en fait un statut protecteur mais coûteux. Une règle d’approximation courante : pour un salaire net donné, le coût total pour la société est d’environ 1,6 à 1,8 fois ce net

Faut-il un salaire minimum pour valider sa retraite ?

Le président de SASU n’est soumis à aucun salaire minimum : le SMIC ne s’applique pas à son mandat. En revanche, pour valider des droits, des seuils existent. Pour valider quatre trimestres de retraite, il faut une rémunération d’au moins 600 fois le SMIC horaire, soit environ 7 212 € bruts par an en 2026. En dessous, le nombre de trimestres validés est réduit. Ce point est essentiel pour un président qui combine petit salaire et dividendes.

Salaire ou dividendes : que choisir en SASU ?

C’est l’arbitrage central du dirigeant. Le salaire ouvre des droits sociaux (retraite, maladie, prévoyance) et reste une charge déductible du résultat, mais il coûte cher en cotisations. Les dividendes échappent aux cotisations sociales et sont soumis au prélèvement forfaitaire unique de 30 %, mais ils n’ouvrent aucun droit social et ne peuvent être versés qu’en cas de bénéfice.

Que choisissent les dirigeants en pratique entre dividendes et salaires ?

En pratique, beaucoup de dirigeants optent pour une combinaison : un salaire modeste pour la couverture sociale, complété par des dividendes. Une simulation et l’avis d’un expert-comptable sont recommandés avant de trancher.

Peut-on cumuler la présidence d’une SASU avec un emploi salarié ?

Oui. On peut diriger sa SASU tout en restant salarié d’une autre entreprise. Il est aussi possible, sous conditions, de cumuler un mandat de président et un contrat de travail au sein de sa propre SASU, à condition qu’existe un véritable lien de subordination et des fonctions techniques distinctes du mandat. Sur le plan fiscal, l’ensemble des revenus (salaire externe et rémunération de dirigeant) est imposé à l’impôt sur le revenu.

Faut-il un compte bancaire professionnel pour une SASU ?

Oui, dans les faits. Un compte distinct au nom de la société est nécessaire dès la création pour y déposer le capital social, puis pour faire fonctionner l’activité. Il n’est pas légalement obligatoire que ce soit un compte « pro » dédié dans tous les cas, mais un compte propre à la société est indispensable, et la plupart des dirigeants ouvrent un compte professionnel.

Faut-il obligatoirement un expert-comptable ?

Non, ce n’est pas une obligation légale. Une SASU peut tenir sa comptabilité seule.

En pratique, les dirigeants de SASU font-ils appel à un expert-comptable ?

En pratique, c’est conseillé : la SASU à l’IS implique une comptabilité d’engagement, une liasse fiscale, l’approbation et le dépôt des comptes annuels, le suivi de la TVA et, si le président est rémunéré, des bulletins de paie et déclarations sociales. L’expert-comptable est donc fréquent, surtout dès qu’il y a rémunération ou dividendes.

Sources officielles à citer dans l’article

- Entreprendre.Service-Public.fr — Société par actions simplifiée unipersonnelle (SASU) : ce qu’il faut savoir.

- Entreprendre.Service-Public.fr — Fiscalité de la SASU.

- Entreprendre.Service-Public.fr — Cotisations sociales d’une SASU.

- Entreprendre.Service-Public.fr — Formalités d’immatriculation d’une société.

- Entreprendre.Service-Public.fr — Publier une annonce légale de constitution.

- INPI — Créer sa société par actions simplifiée unipersonnelle.

- France Travail — Création ou reprise d’entreprise, ARE et ARCE.

- Urssaf / Mon-entreprise — Simulateur SASU.

- economie.gouv.fr — Impôt sur les sociétés.

- BOFiP / impots.gouv.fr — Fiscalité des dividendes, TVA, IS, charges déductibles.

- Google Search Central — Creating helpful, reliable, people-first content.

Sommaire

- Créer une SASU (Le principal en 1mn)

- Qu’est-ce qu’une SASU ?

- Pourquoi créer une SASU ?

- Qui peut créer une SASU ?

- Créer une SASU seul : est-ce possible ?

- Les étapes pour créer une SASU

- Combien de temps faut-il pour créer une SASU ?

- Combien coûte la création d’une SASU ?

- Comment créer une SASU pas cher ?

- Bien choisir ses partenaires lors de la création d’une SASU

- Quel est le régime fiscal d’une SASU ?

- Quel est le régime social du président de SASU ?

- SASU et chômage : peut-on créer une SASU en gardant l’ARE ?

- Quels sont les avantages de la SASU ?

- Quels sont les inconvénients de la SASU ?

- SASU, EURL ou micro-entreprise : quelle différence ?

- Créer une SASU ou une SAS : quelle différence ?

- Checklist pour créer une SASU

- Les erreurs à éviter lors de la création d’une SASU

- Conclusion : créer une SASU, un bon choix si le projet le justifie

- FAQ sur la SASU : tout savoir, tout comprendre

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles qui peuvent vous intéresser

- creer

- Loudjedi W.

- 21 Mai 2025

- Dufour L.

- 19 Mai 2025

Lorsqu’une personne entend entreprendre seule, elle dispose de plusieurs formes sociales pour réaliser son projet, notamment l’entreprise individuelle (EI), l’entreprise unipersonnelle à responsabilité limitée (EURL) et la société par actions simplifiée unipersonnelle (SASU). Le blog du dirigeant vous propose de revenir en détail sur les principaux avantages pouvant découler de cette dernière ! Qu’est-ce qu’une SASU ? […]

- creer

- Dufour L.

- 2 Juin 2025

Résumé : La création d’une SASU engendre des frais, y compris les coûts de rédaction des statuts, de publication d’annonces légales, et d’immatriculation au Registre du Commerce et des Sociétés. Les frais de rédaction des statuts peuvent varier de 100 à 1,500 € en fonction du mode de rédaction, tandis que la publication de l’annonce […]

- creer

- Tsamo A.

- 28 Mai 2025

Lorsque l’on parle des frais d’immatriculation d’une SASU, on fait référence à toutes les dépenses pécuniaires imposées à chaque créateur d’entreprise. En d’autres termes, ce sont des frais non facultatifs. C’est par exemple le cas des frais de publication de l’avis de constitution, du capital social ou des frais d’émoluments de greffe. Ce guide vous […]

Commentaires

0 commentaires

5/5