Cela représente une croissance de 62% par rapport à 2019 qui totalisait 929 millions d’euros en 2019 (chiffres du baromètre annuel du cabinet Mazars). En cinq ans, la collecte de fonds réalisée via le crowdfunding a été multipliée par six. Cette évolution n’a pas échappé à de nombreux entrepreneurs qui comptent sur cet outil pour […]

Est-il intéressant d’emprunter quand mon entreprise a du cash ?

Mis à jour le 24/02/2026

8 min.

2

Introduction

Lorsqu’une entreprise emprunte, elle paie des intérêts d’emprunt à la banque qui sont comptabilisés comme des charges et viennent diminuer le résultat et donc l’imposition de l’entreprise.

Emprunter permet donc de réduire l’impôt sur les sociétés, il reste cependant 2/3 de l’intérêt à la charge de l’entreprise. Par ailleurs, l’emprunt et le cash d’une société ont des finalités différentes.

Il est tout à fait légitime de se demander s’il est préférable pour une société d’emprunter ou d’utiliser le cash dont elle dispose.

Ouvrez votre compte pro et

bénéficiez de 80€ offerts !

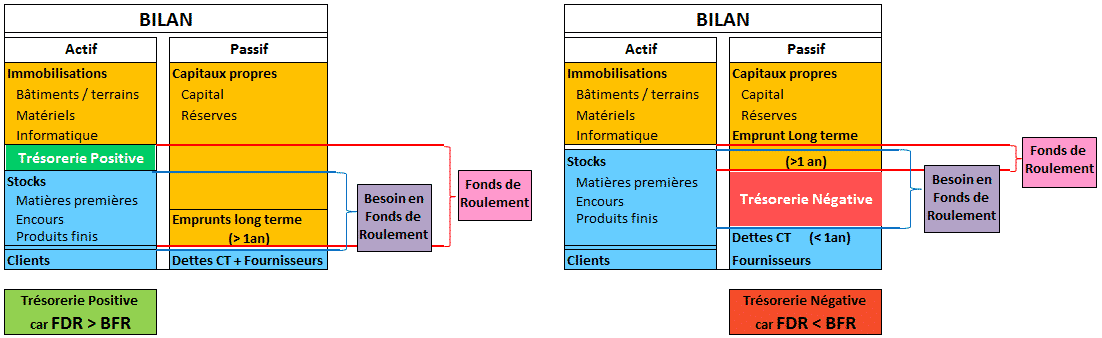

L’utilisation du cash (ou de la trésorerie) pour financer l’exploitation de l’entreprise

Le financement des TPE et PME comprend généralement deux cycles de financement : Le cycle d’exploitation qui correspond au temps écoulé entre le paiement des achats des matières premières et l’encaissement des ventes faites aux clients. La quantité moyenne de cash (ou de trésorerie) nécessaire pour faire fonctionner l’entreprise dans son cycle d’exploitation s’appelle le BFR (Besoin en Fonds de Roulement) : c’est un cycle dit de court terme car il fait plusieurs boucles en une année. Ce cycle varie en fonction de l’activité de l’entreprise, comme nous l’avons expliqué dans notre article sur le sujet, pour améliorer sa trésorerie, le dirigeant peut agir sur le montant du cash immobilisé par l’activité de l’entreprise.

Remarque :

- Certaines entreprises, comme l’industrie, sont de grosses consommatrices de cash car elles doivent investir des sommes importantes pour pouvoir produire (stocks, encours, …).

- D’autres entreprises, comme la distribution, jouent sur les délais de paiement, elles parviennent ainsi à générer plus de cash qu’elles n’en consomment et dispose d’un BFR négatif.

Les cycles d’investissement ou de long terme se déroulent sur plusieurs années. Le principe est de réaliser un investissement et donc de répartir comptablement sa charge tout au long de son utilisation: c’est la notion d‘amortissement. La plupart du temps l’investissement nécessite beaucoup de cash, si l’amortissement permet de répartir la charge (compte de résultat) sur plusieurs exercices il n’améliore pas le cash (bilan) qui se trouve amputé du montant de l’achat. L’entreprise dispose de plusieurs cycles de financement, on peut se demander comment elle doit utiliser son cash lors d’un investissement ? Faut-il financer le cycle de long terme (investissement) et le cycle de court terme (exploitation) avec les mêmes outils (cash ou emprunt) ? En effet, si une entreprise immobilise son cash pour financer ses investissements, comment savoir si elle ne risque pas de devoir emprunter pour financer son exploitation ?

Découvrez nos offres pour l’ouverture de votre compte professionnel

Avis clients

Avis LBDD

Pourquoi est-il souvent conseillé d’emprunter à long terme, placer le cash à court terme ?

Lorsqu’une entreprise dispose de cash, elle peut le placer à court terme pour une durée inférieure à son cycle d’exploitation. Ceci permet d’optimiser sa trésorerie pour payer vos fournisseurs sans toutefois garantir un bon rendement financier. Lorsqu’une entreprise a un projet d’investissement de long terme, il est souvent conseillé d’emprunter afin de ne pas puiser dans le cash disponible et de préserver un peu de capacité d’autofinancement. Les surplus de cash étant utilisés pour couvrir la charge d’intérêt de l’emprunt. Au final, ce conseil affecte les ressources financières en fonction des cycles de financement :

- le cash sert à financer l’exploitation de court terme,

- l’emprunt les investissements de moyen et long terme.

S’il est vrai que l’application de cette règle est une valeur sure, nous pensons néanmoins qu’en ne tenant pas compte de la capacité d’autofinancement, elle ne propose pas toujours la démarche la plus adaptée.

Quand faut-il utiliser l’emprunt et/ou le cash ?

Comment l’entreprise doit-elle utiliser son cash lorsqu’elle en dispose ?

La première des choses est de se constituer une réserve, cette dernière pourra avoir plusieurs utilités :

- Disposer de cash de secours en cas de difficultés conjoncturelles

- Selon le type et la taille de l’entreprise, elle peut être utilisée comme apport ou caution lors d’un emprunt,

- Elle renforce les fonds propres de l’entreprise et contribue à donner confiance aux éventuels investisseurs.

- Elle est récupérable par le dirigeant lors de la cession de l’entreprise sous forme de dividendes.

Il faut ensuite étudier le mode de financement le plus adapté lors d’un investissement de cash ou d’un emprunt. Chaque entreprise et chaque situation étant différente, il est difficile de donner une règle générale.

Ceci n’empêche cependant pas de suivre quelques règles de bon sens :Conserver suffisamment de cash pour financer l’exploitation de l’entreprise

Il est important de conserver suffisamment de trésorerie (cash) pour ne pas gêner l’exploitation de l’entreprise.

En effet, gérer une entreprise ne signifie pas de laisser l’entreprise fonctionner avec un minimum de cash mais de faire attention aux lignes de dépenses. Il est plus facile pour une entreprise d’avoir un fonctionnement efficace lorsqu’elle est à l’aise financièrement.

L’indicateur qui permet de mesurer le cash nécessaire pour financer l’exploitation est le BFR. Pour bien piloter votre trésorerie (ou votre cash) n’hésitez pas à lire les articles suivants:

Financer tout ou partie d’un investissement grâce au cash disponible

Cependant, conserver une trésorerie pléthorique ne se justifie pas toujours, un emprunt coûte souvent plus cher que ce que peut rapporter le placement de la trésorerie.

Exemple :

Lorsqu’une entreprise dispose de 100 K€ de cash mais décide d’emprunter 100 K€ à 4,5% sur un an pour financer un investissement, elle va payer 4 500 euros d’intérêts, qui viendront réduire d’autant son résultat. Si elle fait suffisamment de résultat, elle économisera 1/3 des 4 500 € en imposition sur les bénéfices, le coût net de l’emprunt sera alors de 3 000€.

La question est alors de savoir si elle saura placer ses 100 K€ de cash pour récupérer plus de 3 000 € net d’impôt (c’est-à-dire trouver un placement à plus de 4%). Cette performance financière n’est possible qu’avec des produits risqués qui sont fortement déconseillés pour placer le cash d’une entreprise. Il convient alors de mesurer le montant de l’investissement qui peut être pris en charge par l’entreprise afin que celle-ci finance tout ou partie de l’investissement. Le ratio d’autofinancement permet de savoir lorsqu’une entreprise a la capacité de financer seule son investissement ou si elle doit faire appel à un financement extérieur comme l’emprunt.

Qu’est-ce que le ratio d’autofinancement ?

Le ratio d’autofinancement se calcule en réintégrant les charges n’ayant pas d’impact sur la trésorerie comme les amortissements ou les provisions dans le résultat réalisé par l’entreprise au cours de l’exercice.En faisant ce calcul on quantifie le montant réel de trésorerie (ou de cash) dégagé par l’entreprise pendant un exercice. Pour connaitre la capacité de financement d’une entreprise, il faut ensuite déduire de sa capacité d’autofinancement, les remboursements d’emprunt en cours (hors intérêts) et les investissements prévus.

Exemple :

Une entreprise souhaite réaliser un investissement de 90 K€, elle dispose d’un résultat de 100 K€, de 20 K€ d’amortissement, de provisions et d’emprunts existants, qu’elle rembourse à hauteur de 64 K€ (60 K€ de remboursement et 4 K€ d’intérêts).

Sa capacité d’autofinancement est de 100 + 20 = 120 K€ La trésorerie nette disponible pour autofinancer l’investissement est de 120 – 60 = 60 K€.

Emprunter 50 K€ sur 2 ans parait raisonnable, cela réduit de 40 K€ le cash disponible ainsi que la capacité d’autofinancement immédiate. Les charges d’intérêt ne seront pas trop importantes.

Remarque :

Notons qu’il est possible qu’une entreprise dispose de cash sans avoir de capacité d’autofinancement, et inversement, il est possible pour une entreprise d’avoir une capacité d’autofinancement sans disposer de cash du fait du besoin en fonds de roulement.

Emprunter pour optimiser son résultat fiscal

Comme évoqué précédemment, l’emprunt permet d’économiser un peu d’Impôt sur les Sociétés (IS), attention cependant à ne pas sur-endetter l’entreprise. Avant de se décider d’emprunter, il faut s’assurer que le cash dégagé par l’entreprise pendant l’exercice couvre les charges d’intérêt supplémentaires. Une charge d’intérêt trop lourde pourrait amener des pertes qui détruiraient une partie du capital de l’entreprise.

Sommaire

- L’utilisation du cash (ou de la trésorerie) pour financer l’exploitation de l’entreprise

- Pourquoi est-il souvent conseillé d’emprunter à long terme, placer le cash à court terme ?

- Quand faut-il utiliser l’emprunt et/ou le cash ?

- Emprunter pour optimiser son résultat fiscal

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Plan d’investissement France 2030

- Le bootstrapping

- Rachat de crédit : fonctionnement

- Comment obtenir rapidement un prêt ?

- Les avantages du rachat de crédit

- Les modes de financement innovants

- L'escompte, définition et calcul

- Autofinancement : Avantages et inconvénients

- Nantir le fonds de commerce

- Affacturage en ligne

- Financer son cycle d'exploitation

- Mobilisation de créances

- Solutions de financement

- Capacité d'autofinancement

- Happy investment avec Bpifrance !

- Dailly : Comment se financer?

- Délai de paiement fournisseurs

Plus d'articles

Articles qui peuvent vous intéresser

- Dufour L.

- 6 Août 2024

- 8min

- Dufour L.

- 14 Août 2024

- 24min

Lorsque le nouveau dirigeant est indemnisé par Pôle Emploi, l’une des premières démarches consiste à se rapprocher de l’Institution, au risque de voir ses indemnités supprimées. Pour éviter toute mauvaise surprise, ne négligez pas Pôle Emploi ! Dans ce dossier, le Blog du Dirigeant traite le sujet des aides Pôle Emploi en trois parties distinctes. Dans […]

- Janquert E.

- 22 Juin 2022

- 4min

1 – Le droit d’option pôle emploi : présentation Il arrive fréquemment que des personnes alternent des périodes d’emploi et des périodes de chômage. Ces personnes conservent partiellement leurs indemnisations au titre des emplois précédents en cas de reprise d’un nouveau travail. Les droits sont versés dans l’ordre chronologique des différents emplois précédemment occupés. Autrement dit, il faut avoir épuisé […]

- Hubert J.

- 17 Fév 2021

- 2min

Le dispositif de l’ACRE (Aide aux créateurs et repreneurs d’entreprises) remplace l’ACCRE depuis le 1er janvier 2019. Cette aide permet d’avoir une exonération partielle sur les cotisations sociales du dirigeant pendant les 12 premiers mois d’activité. Si la réforme de 2019 était venue assouplir les conditions de l’ACRE, notamment sur la liste des bénéficiaires. La […]

Commentaires

2 commentaires

4.2/5

-

Eric9 janvier 2019, 14:44Merci pour cet article mais est-ce un rendement vraiment intéressant et y a t-il des risques importants ?

Eric9 janvier 2019, 14:44Merci pour cet article mais est-ce un rendement vraiment intéressant et y a t-il des risques importants ?-

Dufour Laurent9 janvier 2019, 15:23Bonjour, Tout dépend de votre situation, de la nature de l'investissement et des conditions d'emprunt. Il faut étudier la situation au cas par cas. Cordialement, L'équipe créer son entreprise LBdD

-