En effet, une déduction fiscale est accordée aux dirigeants et salariés qui viendraient à investir au capital social d’une société nouvelle. Le dispositif est abrogé pour les emprunts contractés à compter du 1er janvier 2017 (CGI, art. 83, 2° quater et 2° quinquies suppr. par L. fin. 2014, n° 2013-1278, 29 déc. 2013, art. 26, […]

La déclaration sociale des indépendants (DSI)

Mis à jour le 12/02/2025

8 min.

6

Introduction

Les travailleurs indépendants doivent, chaque année, remplir une déclaration sociale des indépendants dans le but de faire connaître à l’administration leur revenu.

Cette déclaration peut être source de complexité et d’insécurité pour les entrepreneurs qui ne comprennent pas bien à quoi elle sert et quelles sont ses conséquences administratives.

Le blog du dirigeant vous propose de revenir en détail sur les modalités propres à la DSI.

1 mois offert avec le Blog du Dirigeant

La déclaration sociale des indépendants : présentation

Pour les personnes concernées, le dépôt de la DSI emporte des conséquences importantes qu’il convient de préciser dans cette première partie.

Les personnes concernées

La déclaration sociale des indépendants concerne :

- Les entrepreneurs individuels (commerçants, professions libérales, artisans, industriels)

- Les dirigeants ayant le statut TNS (gérant majoritaire de SARL, gérant associé unique d’EURL, associés de SNC, associés commandités de SCS ou SCA).

Les conséquences du dépôt de la DSI

Cette déclaration va permettre à l’administration de connaitre le revenu sur lequel est calculé :

- Les cotisations sociales obligatoires (vieillesse, maladie, maternité, invalidité-décès, allocations familiales),

- Les contributions sociales (CSG / CRDS).

La déclaration sociale des indépendants doit être remplie, chaque année, à partir de mars. C’est sur la base de ce document que le RSI va calculer :

- Le montant du solde à payer sur les cotisations de l’année précédente. Avant de recevoir la DSI , le RSI ne connait pas le montant du revenu annuel du dirigeant. Il peut une fois la DSI reçu calculer le montant exacte des cotisations dues et évaluer le solde restant à payer (ou à rembourser) en déduisant le montant des comptes payés.

- Le montent des acomptes provisionnels de l’année en cours par rapport aux revenus de l’année précédente. Il pourra ainsi :

- envoyer une demande de régularisation des acomptes de l’années en cours déjà payés,

- modifier le montant des acomptes de l’années restant dus.

Pour plus d’information sur le surjet des modalités de paient des cotisations RSI vous pouvez lire la série d’articles sur les Cotisations RSI qui permettent de comprendre comment sont calculées les cotisations, comment fonctionne le RSI et quels sont les recours que nous avons pour moduler ou modifier le montant des cotisations RSI.

Illustration :

En 2015, un entrepreneur individuel paye des cotisations sur une base de 25 000 euros (revenu perçu en 2014). En 2016, il procède au dépôt de la déclaration sociale des indépendants qui fait apparaitre un revenu de 15 000 euros (revenu de 2015).

Dans cette hypothèse, on constate que l’entrepreneur a payé, en 2015, des cotisations sur un revenu estimé (25 000 euros) bien supérieur à celui réellement perçu (15 000 euros).

Le dépôt de la DSI va donc générer plusieurs conséquences :

- Une régularisation au titre du « trop perçu » par l’administration en 2015,

- Un calcul des cotisations provisionnelles de 2016 sur le revenu de 2015 (15 000 euros).

Découvrez nos offres pour la comptabilité de votre entreprise

Avis clients

Avis LBDD

La déclaration sociale des indépendants : modalités pratiques

Pour 2016, deux possibilités seront offertes au contribuable :

- Le dépôt d’une déclaration papier si son revenu est inférieur à 20% du PASS de 2016 (revenu inférieur à 7 723 euros)

- La déclaration en ligne si le contribuable possède un revenu supérieur à 20% du PASS de 2016 (supérieur à 7 723 euros). Cette déclaration devra être réalisée sur le site https://www.net-entreprises.fr

Remarque :

La déclaration sociale des indépendants étant un document complexe à établir, il peut être opportun de se rapprocher d’un professionnel pour gérer cette DSI et ce pour plusieurs raisons :

- Pour sécuriser votre situation vis-à-vis de l’administration (risque d’erreurs)

- Pour gagner du temps que vous pourrez consacrez à la gestion de votre entreprise.

Si vous décidez de remplir vous-même la déclaration, il convient de suivre les règles applicables en fonction de votre situation :

Pour les entreprises individuelles et les entreprises relevant de l’impôt sur le revenu

Entreprises individuelles et sociétés relevant de l’IR

- Si l’entreprise est imposée au régime réel : il conviendra de reporter le résultat de l’entreprise individuelle (ou la quote part de résultat vous revenant dans le cadre d’une entreprise IR) dans la case XA.

Si l’entreprise génère un résultat déficitaire, il conviendra de le reporter dans la case XB.

- Si l’entreprise est imposée au régime micro, il conviendra d’indiquer le montant brut du chiffre d’affaires ou des recettes au sein des cases XC pour le micro-bic portant sur les ventes, XD pour le micro-bic portant sur des services et XE pour le micro-bnc.

Les revenus de la location gérance doivent être reportés aux cases XA ou XB. Il est possible que l’entreprise bénéficie d’exonérations d’impôt sur le revenu :

- Entreprise nouvelle

- ZFU

- ZRD

- Plus-values à court terme exonérées (petite entreprise, départ à la retraite, transmission d’une EI…)

En pareille hypothèse, les exonérations ne concernent que l’impôt sur le revenu et non pas les charges sociales. Il convient donc de réintégrer le montant de l’exonération dans la case XF pour la faire entrer dans la base imposable.

Exemple :

Une entreprise réalise un résultat de 15 000 euros et bénéficie d’une exonération de 5 000 euros. Fiscalement, son résultat sera donc de 10 000 euros. Le dirigeant reportera donc 10 000 euros dans la case XA et reportera 5 000 euros dans la case XF.

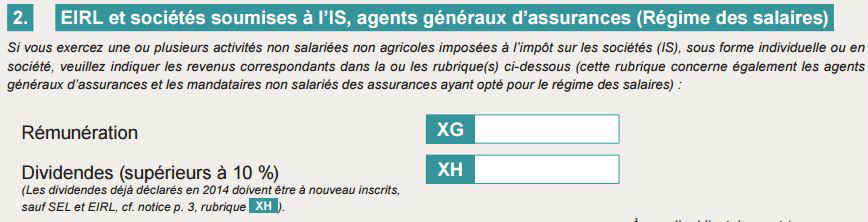

Pour les EIRL et les sociétés soumises à l’impôt sur les sociétés

Entreprises soumises à l’impôt sur les sociétés

- Le montant de la rémunération doit être reporté à la case XG (déduction faite des frais professionnels et des cotisations sociales personnelles obligatoires).

- Le montant brut des dividendes et des intérêts perçus (qui excède 10% du capital social, des primes d’émission et des sommes versées en compte courant d’associé détenu par le bé néficiaire) doit être reporté dans la case XH.

En toute hypothèse : pour les cotisations sociales personnelles obligatoires

Les cotisations sociales obligatoires

Ces cotisations sont indépendantes du régime fiscal de l’entreprise.

- Le contribuable doit indiquer, dans la case XI, le montant des cotisations sociales personnelles obligatoires (maladie, invalidité-décès, retraite, allocations familiales) qu’il a déduit de sa déclaration de revenu.

Attention :

Cela ne concerne pas la CSG / CRDS

- Les professionnels relevant d’une comptabilité d’encaissement (BNC) doivent reporter à la case XR le montant du remboursement des cotisations qu’elles ont perçu et qui est supérieur à celui qu’elles auraient dû payer durant l’année (par exemple, le contribuable a réglé 11 000 euros de cotisations dans l’année et a obtenu un remboursement de 13 000 euros. Il devra reporter un montant de 2 000 euros).

En toute hypothèse : pour les cotisations sociales facultatives

Les cotisations facultatives

Il convient de reporter dans la case XJ :

- Les primes versées au titre des contrats Madelin souscrits auprès des sociétés d’assurances et mutuelles (perte d’emploi, retraite et prévoyance complémentaire)

- Les cotisations complémentaires facultatives établies par les caisses des professions indépendantes non agricoles

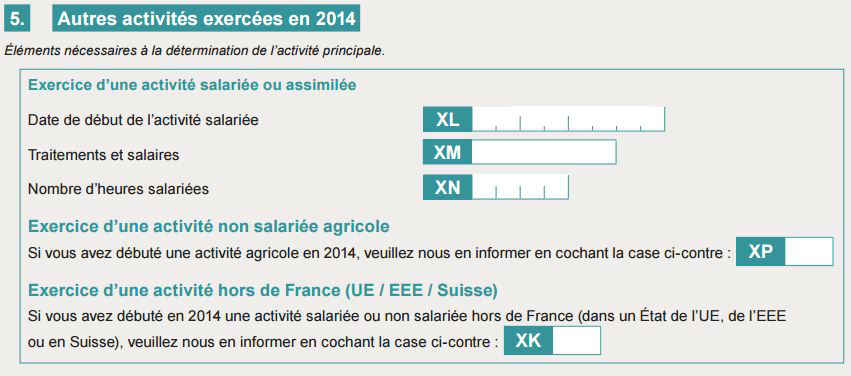

Pour les autres activités

Les autres activités salariés

Ces différentes rubriques concernent les personnes qui réalisent une activité salariée parallèlement à leur activité indépendante. Le montant net du salaire doit être reporté à la case XM une fois déduits les frais professionnels et les cotisations personnelles obligatoires

Conclusion

Quelle que soit sa situation, le dirigeant doit faire preuve d’une grande méticulosité s’il désire remplir lui-même sa déclaration sociale des indépendants et ce dans pour éviter toute insécurité.

Sommaire

- La déclaration sociale des indépendants : présentation

- La déclaration sociale des indépendants : modalités pratiques

- Conclusion

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Régime fiscal pour les management packages

- Création de société : les déclarations fiscales

- La suppression du CICE

- Véhicule de société : le véhicule de tourisme

- Dirigeant : optimiser votre rémunération

- Fiscalité dirigeants et associés

- Défiscalisation des entreprises innovantes

- Le versement de dividendes

- Le changement de régime fiscal

- La rémunération du dirigeant : quelles sont les options ?

- Les régimes fiscaux

- La fiscalité de l'entreprise

- Réduction d'impôt mécénat

- Sponsoring et mécénat : quelle fiscalité ?

- Le crédit d’impôt apprentissage

- ZFU : fiscalisation à l'IS ou à l'IR ?

- Véhicule : achat perso ou société ?

- Véhicule de société : location avec option d’achat

- Réduire ses impôts par des dons

- Le CICE : définition

- Les territoires entrepreneurs

- La taxe sur les salaires

- L’exonération d’impôt en ZFU

- Exonération d’impôts locaux en ZFU

- Création d'entreprise : IS ou IR ?

Plus d'articles

Articles qui peuvent vous intéresser

- Baudry C.

- 20 Jan 2024

- 7min

- Baudry C.

- 23 Jan 2024

- 5min

Le Blog du Dirigeant vous éclaire avec un exemple qui détaille deux hypothèses de rémunération complémentaire : le versement d’une prime et le versement de dividendes Le cas est le suivant : Le gérant dirige une EURL au capital social de 6 000€, à l’IS. Le gérant a le statut social de TNS. L’EURL constate un résultat de […]

- Petit G.

- 28 Avr 2026

- 5min

Ce dispositif peut faire l’objet d’une optimisation par le choix d’une fiscalité adaptée.Le blog du dirigeant vous propose de revenir en détail sur cette possibilité. > Depuis le 1er janvier 2026, les zones franches urbaines – territoires entrepreneurs (ZFU-TE) sont supprimées. Cependant, les entreprises qui se sont installées dans ces zones jusqu’au 31 décembre 2025 […]

- gerer

- Loudjedi W.

- 3 Mar 2026

- 3min

La taxe sur la valeur ajoutée au prix de vente des biens vendus et supportés par l’acquéreur. Il s’agit des livraisons de biens et les prestations de services effectuées à titre onéreux par un assujetti agissant en tant que tel. Il s’agit de plus des opérations effectuées par des personnes d’une manière indépendante, à titre habituel […]

Commentaires

6 commentaires

3/5

-

Joshua Karson17 mai 2019, 20:29Bonjour, Je m'aperçois que maintenant que pour l'année 2017 (donc la déclaration que j'ai rempli en 2018) la somme que j'ai mis pour les cotisations obligatoires est plus élevée que la réalité. Est-ce que ça a eu des conséquences sur le calcul des cotisations, ou est-ce que c'est uniquement le revenu qui est pris en compte.

Joshua Karson17 mai 2019, 20:29Bonjour, Je m'aperçois que maintenant que pour l'année 2017 (donc la déclaration que j'ai rempli en 2018) la somme que j'ai mis pour les cotisations obligatoires est plus élevée que la réalité. Est-ce que ça a eu des conséquences sur le calcul des cotisations, ou est-ce que c'est uniquement le revenu qui est pris en compte.-

Laurent Dufour21 mai 2019, 14:10Bonjour, A priori oui, toutefois cela dépend du montant que vous avez déclaré. Il faudrait vous rapprocher d'un professionnel (avocat ou expert-comptable) qui étudiera votre dossier et vous conseillera sur la démarche à suivre. Cordialement, L’équipe créer son entreprise

-

-

DUMET18 mai 2018, 08:54Bonjour, je ne sais pas ou trouver les montant de mes cotisations sociales obligatoires. Je suis en micro bic. Pouvez vous m aider stp? merci de votre aide

-

Dufour Laurent18 mai 2018, 12:25Bonjour, Nos ne disposons pas des éléments pour répondre à votre question. Il faut rassemble les éléments liés à votre statut professionnel et vous adresser à l’administration fiscale ou un expert comptable. Cordialement, L’équipe créer son entreprise LBdD

-

-

ROCROY CLAUDE23 août 2016, 09:00bonjour Monsieur Jankowski Permettez moi de vous solliciter pour le remplissage de la DSI 2015 et concernant la déduction des cotisations telles que RAM CIPAV dont je reprends les montants figurant dans ma comptabilité.L'on me parle des allocations familiales !! Que dois je prendre comme chiffre et sur quel document ? Grand merci pour votre intervention. Bien cordialement M Claude Rocroy

-

Dufour Laurent23 août 2016, 15:43Bonjour, Afin de vous aider, pouvez-vous prendre contact avec nous via notre page contactez-nous (https://www.leblogdudirigeant.com/qui-sommes-nous/#contact), nous verrons ensemble le meilleur moyen de répondre à vos attentes. Cordialement L'équipe création d'entreprise LBdD

-