Notre article a pour but d’expliquer le fonctionnement des dividendes au sein d’une SASU. Pour rappel, la forme juridique de SASU (Société par Actions Simplifiée Unipersonnelle) correspond à une société unipersonnelle en SAS (Société par Actions Simplifiée). Dit autrement, la SASU est une SAS, mais avec un seul associé au capital. Pour être précis dans […]

La raison sociale de la SASU : fiche pratique

Mis à jour le 19/05/2025

0

Introduction

La raison sociale d’une SASU est bien plus qu’un simple nom. Elle représente la personnalité et l’identité de l’entreprise, ainsi que les valeurs et les objectifs de son fondateur ou sa fondatrice.

Dans cet article nous vous expliquons l’importance de bien choisir la raison sociale de sa SASU !

Téléchargez notre livre blanc exclusif

sur la SASU

La SASU

La SASU est une société commerciale à responsabilité limitée qui est constituée par un associé unique. Elle est la version unipersonnelle de la SASU. Elle permet à l’entrepreneur individuel de créer une société et de bénéficier de la protection juridique que cela implique, tout en gardant le contrôle total de l’entreprise. La SASU est donc une forme juridique particulièrement adaptée aux entrepreneurs qui souhaitent exercer leur activité en toute indépendance.

Comme pour toute société, la SASU dispose d’une raison sociale qui est un élément essentiel de son identité.

Découvrez nos offres pour créer votre SASU

La raison sociale de la SASU

La raison sociale d’une SASU est le nom sous lequel l’entreprise est connue de ses interlocuteurs. Elle est obligatoire et doit être indiquée sur tous les documents officiels de la SASU, tels que les factures, les contrats commerciaux, les correspondances commerciales, les publications et les registres. La raison sociale permet à la SASU de s’identifier auprès de ses partenaires commerciaux, de ses clients et de ses fournisseurs.

Choisir la raison sociale d’une SASU

La raisons sociale doit être unique, facile à mémoriser et à prononcer. Elle doit également refléter l’activité de l’entreprise tout en étant professionnelle. Il est important de vérifier la disponibilité du nom choisi auprès de l’INPI, pour éviter tout risque de confusion avec une autre entreprise.

Il faut également prendre en compte les obligations légales en matière de dénomination sociale. La raison sociale doit notamment comporter le sigle SASU suivi du nom de la société. Il est important de ne pas utiliser de termes protégés par la loi tels que “banque”, “assurance” ou “notaire”, ou tout autre référence à une activité réglementée sans avoir obtenu l’autorisation préalable des autorités compétentes.

Il est aussi recommandé de faire attention aux connotations négatives que peut avoir un nom, surtout dans un contexte international. Un nom qui sonne bien en français peut avoir une signification différente ou inappropriée dans une autre langue. Il est donc important de vérifier les significations éventuelles dans les langues des pays dans lesquels l’entreprise souhaite se développer.

Enfin, la raison sociale doit être choisie en tenant compte de l’évolution de l’entreprise. Il est important de choisir un nom qui soit adapté aux changements éventuels d’activité ou de statut juridique. Il est également important de vérifier que le nom choisi est disponible en tant que nom de domaine sur internet.

En somme, choisir la raison sociale de sa SASU est un processus important qui doit être réfléchi et effectué en tenant compte des obligations légales ainsi que de l’image de l’entreprise. Une bonne raison sociale peut contribuer au succès de l’entreprise et renforcer sa présence sur le marché.

Modifier la raison sociale d’une SASU

Modifier la raison sociale d’une SASU est une opération simple mais qui nécessite tout de même une certaine rigueur et un respect des formalités administratives.

- Tout d’abord, il est important de vérifier si les statuts de la SASU autorisent la modification de la raison sociale et quelles sont les conditions à remplir pour effectuer le changement de raison sociale.

- Ensuite, il faut rédiger un procès-verbal d’assemblée générale extraordinaire (AGE) pour acter la décision de modifier la raison sociale. Cette AGE doit être convoquée par le président de la SASU et doit être organisée selon les règles prévues par les statuts.

- Une fois l’AGE tenue, il est nécessaire de publier un avis de modification dans un journal d’annonces légales. Cet avis doit comporter l’ancienne et la nouvelle raison sociale, l’adresse du siège social ou encore le numéro d’immatriculation.

- Il faudra ensuite déposer un dossier de modification au greffe du tribunal de commerce compétent. Ce dossier doit contenir différents documents, tels que le procès-verbal de l’AGE, une copie des statuts mis à jour et un formulaire spécifique de modification de la raison sociale.

- Il est également important de mettre à jour tous les documents officiels de la SASU, tels que les factures, les contrats et les documents commerciaux, pour y faire figurer la nouvelle raison sociale.

- Enfin, il est conseillé d’informer ses partenaires commerciaux, ses fournisseurs et ses clients de ce changement dès que possible.

En somme, le processus de modification de la raison sociale d’une SASU nécessite une certaine planification et une attention particulière aux détails, afin de s’assurer que toutes les formalités ont été correctement remplies et que le changement de raison sociale est pris en compte dans tous les documents officiels de la SASU.

Quelles différences entre raison sociale et dénomination sociale ?

Ces deux termes désignait à l’origine la même chose, mais étaient utilisés en fonction de la forme juridique concernée. La dénomination sociale était consacrée aux sociétés commerciales, tandis que la raison sociale renvoyait aux sociétés civiles. Toutefois, dans la pratique cette distinction n’existe plus, et les deux termes sont utilisés indifféremment. Une obligation incombe toutefois aux sociétés civiles : il faut que le nom d’au moins un des associés responsable des dettes de la société apparaisse dans la raison sociale.

Pour aller plus loin :

- Modèle annonce légale SASU

- L’objet social de la SASU

- Changer la dénomination sociale de sa société

- La dénomination sociale de la SASU : explications

Sommaire

- La SASU

- La raison sociale de la SASU

- Choisir la raison sociale d'une SASU

- Modifier la raison sociale d'une SASU

- Quelles différences entre raison sociale et dénomination sociale ?

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Les registres obligatoires en SASU

- Les caractéristiques de la SASU

- Ouvrir un compte bancaire professionnel pour votre SASU

- Le prévisionnel financier d'une SASU

- Création de SASU : Définition et fonctionnement

- Comment créer une SASU ?

- Guide pour créer une SASU

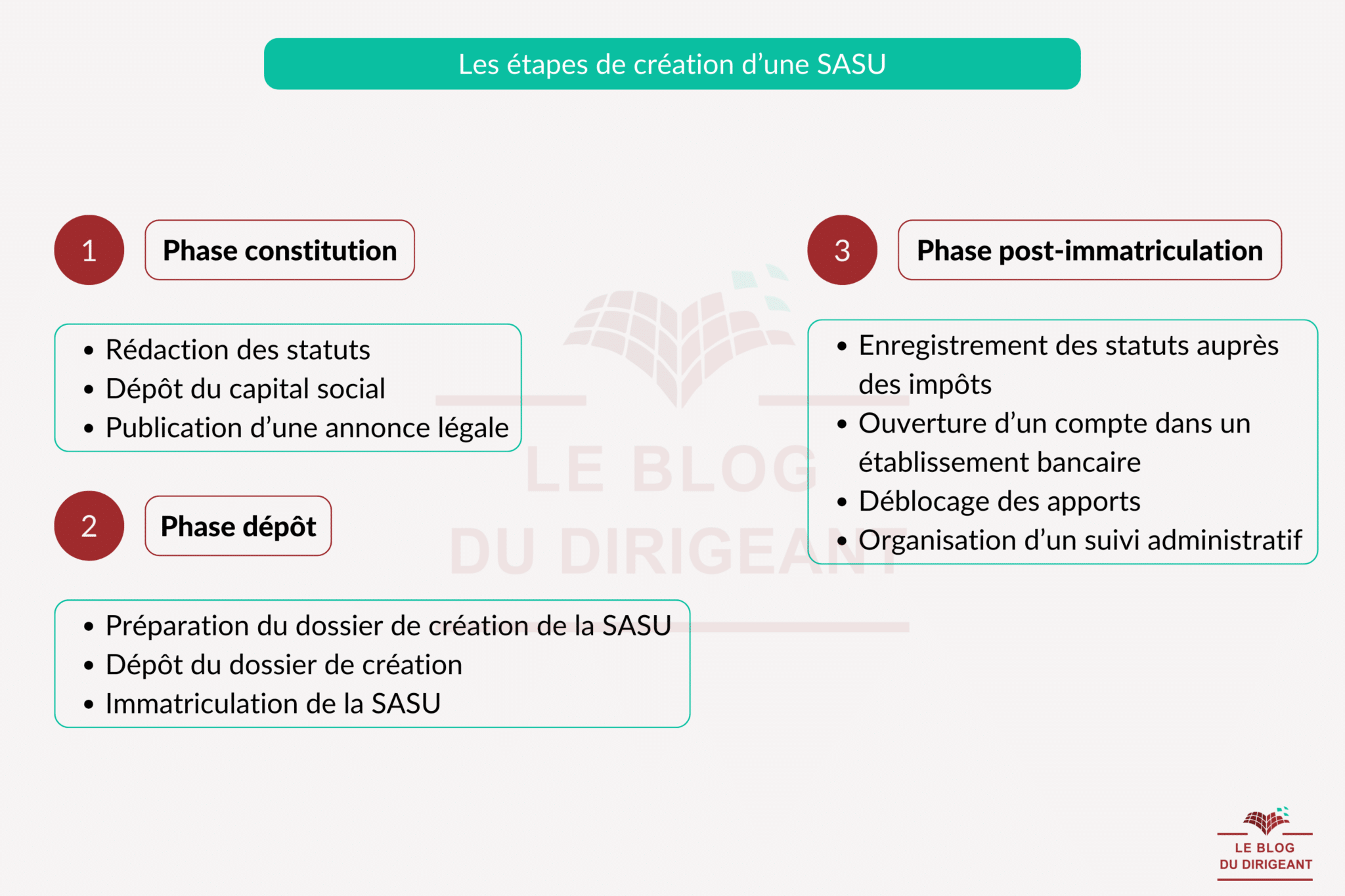

- Les étapes de création d'une SASU

- SASU : Objet social

- SASU : Rédaction des statuts

Plus d'articles

Articles qui peuvent vous intéresser

- creer

- Dufour L.

- 22 Mai 2025

- creer

- Dufour L.

- 29 Juil 2025

Pour la créer, il faut constituer un dossier de création. Dans le dossier suivant, Le Blog du Dirigeant fait le point sur la marche à suivre pour créer une SASU et notamment sur les différents éléments qui composent le dossier et qu’il faudra fournir. Les différentes étapes à effectuer pour créer une SASU Une fois […]

- creer

- Lailler T.

- 26 Mai 2025

Quant à la SASU, son fonctionnement est simple et sécurisant. C’est aujourd’hui un statut juridique très attractif pour l’entrepreneur individuel, notamment depuis 2008 (suppression du capital social minimum, variabilité du capital social, apports en industrie, option fiscale…). Pour les créateurs d’EI, le choix peut s’orienter vers l’auto-entreprise, l’Entreprise Unipersonnelle à Responsabilité Limitée (EURL), l’EI ou encore […]

- Lailler T.

- 26 Mai 2025

SASU et EURL (Entreprise Unipersonnelle à Responsabilité Limitée) ont des différences dans les règles statutaires et la répartition des pouvoirs entre associés, dans le traitement du dividende, le maintien des allocations chômage et concernant la couverture sociale du dirigeant. SASU et EURL : définition La SASU (Société par Actions Simplifiée Unipersonnelle) est une Société par Actions […]

Commentaires

0 commentaires

5/5