La plupart du temps l’entreprise utilise le nom commercial dans le cadre de sa stratégie commerciale. Le nom commercial est alors utilisé dans le cadre du marketing mix pour travailler le positionnement de l’entreprise est développer l’activité sur certains segments du marché. L’importance stratégique et commerciale du nom commercial amène de nombreuses sociétés à le […]

les 3 solutions pour transformer une entreprise individuelle en société ?

Mis à jour le 14/08/2024

0

Introduction

Pour divers motifs, liés notamment au développement de l’activité, le dirigeant peut être désireux de transformer son entreprise individuelle en société.

Plusieurs techniques permettent de procéder à cette transformation.

Le blog du dirigeant vous présente les grands aspects juridiques et fiscaux liés aux différentes techniques de transformation de votre entreprise individuelle en société. Il convient de noter que depuis une loi du 14 février 2022 de nouvelles règles régissent le fonctionnement de l’entreprise individuelle. Le patrimoine de l’entrepreneur bénéficie présent d’une protection automatique et la loi est venue créer un patrimoine professionnel, exclusivement composé des biens nécessaires à l’exercice de l’activité. Par ailleurs, l’entrepreneur peut à présent choisir s’il souhaite dépendre de l’IR (principe) ou de l’IS (option). Consultez notre article pour en apprendre plus.

L’apport de l’entreprise individuelle à la société

L’apport de l’entreprise individuelle à la société doit être appréhendé tant du point de vue juridique que du point de vue fiscal.

Sur le plan juridique

La technique consiste, premièrement, à créer une structure sous la forme de société (SAS, SASU, SARL, EURL…). Une fois la société créée, l’apport de l’entreprise individuelle est ensuite réalisé vers la société. Cet apport prend la forme d’un apport en nature. La valeur de l’apport détermine le montant du capital social.

Remarque :

La présence d’un commissaire aux apports pourra être exigée pour l’évaluation (en fonction du montant de l’apport et de sa part dans le capital social de la société). Le dirigeant ne doit pas omettre que cette potentielle obligation peut engendrer un surcoût.

Sur le plan fiscal

L’apport d’une entreprise individuelle engendre, en principe, les conséquences fiscales d’une cessation d’entreprise. En conséquence, l’entrepreneur individuel est, en principe, imposé sur :

- Le bénéfice non encore imposé

- Les plus-values latentes

- Les plus-values et les bénéfices en sursis d’imposition

Par ailleurs, en fonction des apports réalisés, l’apporteur est soumis aux droits d’enregistrement.

Attention :

Les marchandises neuves apportées peuvent faire l’objet d’une imposition à la TVA. Une exonération est toutefois possible si ces marchandises s’intègrent dans la transmission d’une universalité de biens (ensemble des biens qui permettent la réalisation de l’activité).

Une telle fiscalité est, évidemment, désavantageuse pour la transformation de l’entreprise individuelle en société.

Le droit fiscal a donc prévu deux dispositifs favorables en matière de fiscalité :

Dispositif de faveur en matière de plus-values

Ce dispositif est prévu à l’article 151 octies du code général des impôts. Sous conditions, ce dispositif se caractérise par :

- Le report des plus-values sur les éléments non amortissables (fonds de commerce notamment) à la date de cession, rachat ou annulation des titres reçus en contrepartie de l’apport en nature.

- L’étalement des plus-values sur les éléments amortissables pendant 5 ans dans le bénéfice de la société qui a bénéficié de l’apport.

Dispositif de faveur en matière de droits d’enregistrement

Ce dispositif permet une exonération des droits d’enregistrement à condition que :

- L’apport soit réalisé concomitamment à la constitution de la société nouvelle

- L’apporteur prenne l’engagement de conserver au moins 3 ans les titres reçus en contrepartie de l’apport

Cette présentation de la fiscalité a ainsi pour objectif d’offrir une vision générale à nos lecteurs. La fiscalité de l’apport, tout comme celle de la cession (développée ci-dessous), demeure en pratique beaucoup plus complexe.

Vos modifications statutaires aux meilleurs prix !

Avis clients

Avis LBDD

La cession de l’entreprise individuelle à la société nouvelle

Cette deuxième hypothèse doit également être appréhendée du point de vue juridique et fiscal.

Sur le plan juridique

Cette seconde technique consiste, tout d’abord, à constituer une société. Pour créer sa société, l’entrepreneur peut s’adresser à un avocat ou un expert-comptable, i peut aussi choisir de créer lui même sa société. Les plateformes juridiques en ligne permettent de créer une société rapidement, de manière sécurisée et à faible coût. Cette démarche se démocratise et est applicable à la majorité des situations. Toutefois, dans certains cas l’aide d’un professionnel peut être requise. Notre article sur la création d’une entreprise en ligne explique l’intérêt de la démarche. L’article sur le fonctionnement des plateformes juridiques en ligne vous aidera à choisir la bonne démarche mais aussi à identifier la plateforme qui offre le service le mieux adapté à vos besoin. Pour créer en ligne, n’hésitez pas à consulter nos tableaux comparatifs, nous avons testé et sélectionné les meilleures plateformes et négocié avec elles les meilleurs tarifs pour votre création. En cas de besoin, n’hésitez pas à nous contacter nous vous aiderons dans vos démarches. La société effectue ensuite un emprunt et acquiert l’entreprise individuelle.

Remarque :

Contrairement à l’hypothèse précédente, l’intervention d’un commissaire aux apports ne sera pas nécessaire. Il conviendra néanmoins de rédiger l’acte de cession de l’entreprise individuelle.

Cette technique permet, au vendeur, de percevoir immédiatement le prix de la cession de l’entreprise individuelle et de bénéficier de la déduction des charges financières au niveau de la nouvelle société (intérêts de l’emprunt).

Sur le plan fiscal

Les effets fiscaux sont quasi-similaires à une vente classique. Comme dans l’hypothèse précédente, la cession de l’entreprise individuelle engendre les effets d’une cessation d’activité pour le vendeur. Celui-ci doit est donc imposé sur le bénéfice réalisé, sur les plus-values… mais dispose de possibilités d’exonérations. Des régularisations de TVA doivent également être opérées lorsque l’entreprise a bénéficié de déductions sur certains biens qui seront transmis. La société qui, quant à elle, acquiert le fonds de commerce doit supporter les droits d’enregistrement.

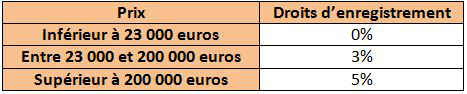

Barème des droits d’enregistrement

La mise en location gérance de l’entreprise individuelle

Cette troisième hypothèse permet d’exploiter, sous forme de société, l’entreprise individuelle.

Sur le plan juridique

Cette technique consiste, premièrement, pour le dirigeant, à constituer une société. Deuxièmement, le fonds de commerce de l’entreprise individuelle est mis en location gérance au profit de la société. De cette façon, l’exploitation du fonds de commerce est réalisée par la société nouvellement créée. Cette dernière verse des redevances.

Sur le plan fiscal

La mise en location gérance n’engendre pas les effets d’une cessation d’activité. En effet, les redevances versées par le locataire gérant au bailleur sont déductibles de la société. Le bailleur est en revanche imposé à l’impôt sur le revenu au titre de ce versement (BIC non professionnels).

Conclusion

Ainsi, ces deux techniques, permettant la transformation de l’entreprise individuelle en société, ont fait l’objet d’une présentation générale, notamment en ce qui concerne leur fiscalité. L’opportunité et la mise en œuvre de telles procédures doivent être réalisées avec l’aide d’un professionnel en vue de parvenir à une sécurisation de l’opération.

Sommaire

- L’apport de l'entreprise individuelle à la société

- La cession de l'entreprise individuelle à la société nouvelle

- La mise en location gérance de l'entreprise individuelle

- Conclusion

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Entreprise individuelle transformée en EURL : nouvelle tendance 2025 ?

- Transformer une auto-entreprise en société

- Transformer sa micro-entreprise en sasu

- Passer d'auto-entreprise à SARL

- Transformer une SASU en EURL

- L'EURL à deux associés : comment faire ?

- Passer d’une SARL en EURL

- Transformer une EURL en SASU : procédure et conséquences

- Les formalités pour transformer une EURL en SASU

- Transformation de la SASU en SAS : Fiche pratique

- Transformer sa société : étapes et formalités

- Transformer sa société commerciale en société civile

- Transformation d’une SAS en SARL

- Comment transformer une SARL en SAS ?

- Transformer une EI en société : ce qu'il faut savoir

- Transformer une autoentreprise en EI

- Pourquoi transformer une EI en société ?

- Pourquoi transformer une EI en société ?

- Transformer une SARL en SAS

- Transformer sa société

- Transformer une EI en EIRL

Plus d'articles

Articles qui peuvent vous intéresser

- gerer

- Dufour L.

- 22 Jan 2024

- gerer

- Robelin B.

- 1 Juin 2021

La négociation du bail commercial est un moment important. Qualifié de contrat complexe, ce bail est soumis à un certain nombre de dispositions du Code de commerce. Toutefois en dépit de ces dispositions, il n’en reste pas moins que la volonté des parties et leurs accords constituent le fondement du dit bail. Beaucoup de clauses […]

- gerer

- Lusset M.

- 6 Sep 2021

Les charges au sein du bail commercial renvoient de manière générale aux dépenses effectuées par le locataire ou le bailleur et permettant l’entretien des lieux, la réparation, le coût des travaux ou bien encore les différents impôts, taxes et redevance liés au bail commercial. La répartition du paiement des différentes charges entre le preneur et […]

- Janquert E.

- 20 Jan 2024

Cette révocation doit faire l’objet d’une procédure spécifique que le blog du dirigeant vous propose d’appréhender dans cet article. La révocation du gérant de SARL Le gérant, personne chargée d’administrer et de représenter la société aux yeux des tiers, exerce ses fonctions en vertu d’un mandat social qui lui a été conféré par les associés […]

Commentaires

0 commentaires

4.7/5