Si la procédure de création d’une micro-entreprise est simple, celle nécessaire à la fermeture de l’entreprise le sera tout autant. La micro-entreprise est une entreprise individuelle ou une EURL ayant optée pour le régime de la micro-entreprise. La procédure de cessation d’activité sera similaire à la fermeture d’une entreprise individuelle ou de l’EURL avec quelques […]

Régime des micro-entreprises

Mis à jour le 05/08/2024

0

Introduction

Dans la loi de finances et loi de financement de la sécurité sociale, le gouvernement a prévu plusieurs mesures qui feront évoluer le fonctionnement des micro-entreprises.

L’ensemble de ces mesures qui entreront en vigueur le 1er janvier 2018 concernent :

- L’augmentation des seuils du régime micro-entreprise,

- L’appréciation du dépassement des seuils sur deux ans,

- La séparation du régime micro-entreprise et de la franchise en base de TVA,

- La modification des taux de cotisations sociales pour les micro-entrepreneurs,

- L’exonération de CFE pour les plus micro-entreprises réalisant moins de 5 000 € de recettes,

- Le rattachement de nombreux entrepreneurs au régime social des indépendants plutôt qu’à la CIPAV.

Dans ce dossier, le blog du dirigeant fait un tour exhaustif des changements applicable dès le 1er janvier 2018 au régime de la micro-entreprise.

L’augmentation des seuils du régime micro-entreprise

Comme annoncée lors de la campagne présidentielle, le gouvernement a inclus dans la loi de finance 2018 une augmentation sensible des seuils du régime de la micro-entreprise. Cette mesure prendra effet à compter du 1er janvier 2018. Ainsi dès l’imposition de revenus 2017, le régime de la micro entreprise s’appliquera aux entreprises dont le total des recettes HT ne dépasse pas pendant deux années consécutives :

- 176 200 euros (au lieu de 82 800) pour :

- les activités de commerce (achat-revente de marchandises, d’objets, d’aliments à emporter ou à consommer sur place),

- les activités de fourniture de logement (hôtels, chambres d’hôtes, gîtes ruraux classés en meublés de tourisme, meublés de tourisme),

- 72 500 euros (au lieu de 33 200) pour :

- les prestations de services BIC,

- les professions libérales BNC.

Comparez les offres de création d’auto-entreprise

Offre starter

Offre premium

Offre standard

*Tarifs HT relevé le 14/01/2025

L’appréciation du dépassement des seuils sur deux ans

Afin de permettre aux micro-entrepreneur de ne pas sortir du régime lors d’une année exceptionnelle, le gouvernement à fait passer dans la loi de finance 2018 l’appréciation du dépassement des seuils sur deux ans. Ainsi, le régime micro-entreprise cessera de s’appliquer lorsque les recettes de la micro-entreprise dépasseront les seuils du régime de micro-entreprise pendant 2 années successives. Par ailleurs, ce n’est que l’année suivante que la sortie du régime sera effective. En résumé, lorsque pour la première fois, un micro-entrepreneur sera en situation de dépassement des seuil pendant 2 années successives, il ne sortira du régime de la micro-entreprise qu’au début de l’année qui suivra les deux années de dépassement.

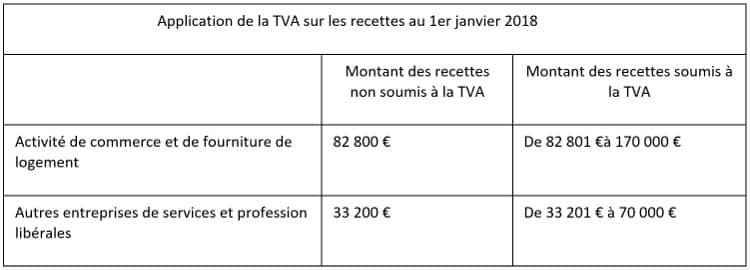

La TVA applicable auprès de certaines micro-entreprises

Le régime de la micro-entreprise et la franchise en base de TVA s’appliquent indépendamment

L’un des changements majeurs consiste à séparer l’application du régime de la micro entreprise et celui de la franchise en base de TVA. Ainsi, une micro entreprise qui sera assujetti à la TVA ne sera plus exclue du régime de la micro-entreprise.

Le tableau suivant permet de récapituler les régimes applicables.

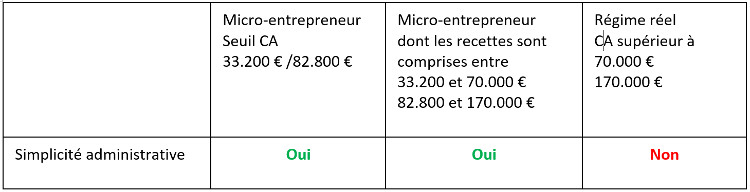

La séparation entre le régime de la micro entreprise et celui de la franchise en base de TVA crée de facto un 3ème régime, intermédiaire qui se glisse entre les deux.

La séparation entre le régime de la micro entreprise et celui de la franchise en base de TVA crée de facto un 3ème régime, intermédiaire qui se glisse entre les deux.

Les conséquences de la séparation entre le régime de la micro entreprise et celui de la franchise en base de TVA

L’intérêt premier du régime de la micro entreprise est sa simplicité notamment lorsqu’aucun régime de TVA ne s’applique. Mais quels sont les avantages et les inconvénients de ne pas avoir de régime de TVA ?

Les avantages de la franchise en base de TVA

La simplicité qu’offre la franchise en base de TVA permet un gain de temps considérable pour le micro-entrepreneur qui n’a pas à se soucier de la TVA. Elle offre aussi un avantage tarifaire considérable aux micro-entrepreneurs travaillant avec les particuliers puisque la non application de la TVA leur fait gagner 20% de marge à tarif équivalent.

Les inconvénients de la franchise en base de TVA

La franchise en base de TVA n’a pas que des avantages. En effet, sans régime de TVA applicable, il n’est pas possible de récupérer la TVA sur les achats professionnels.

La franchise en base de TVA n’a pas que des avantages. En effet, sans régime de TVA applicable, il n’est pas possible de récupérer la TVA sur les achats professionnels.Or pouvoir récupérer le montant de la TVA sur ses achats est un avantage non négligeable, pour les micro-entrepreneurs qui réalisent des achats réguliers (fournitures, transport, téléphonie, informatique, outillage …). De plus, pour les micro-entreprises travaillant avec les particuliers, la perte des avantages lors du dépassement des seuils peut être une passe difficile à négocier lorsqu’elle n’a pas été correctement anticipée surtout lorsque comme jusqu’à présent elle s’additionne avec l’augmentation du taux de cotisations sociales. De nombreuse micro-entreprises qui ont une clientèle de particuliers voient ce seuil comme un plafond de verre. La gestion de la TVA représente un coût certain pour les entreprises, la collecte (lors de la facturation) et la récupération (lors de l’enregistrement des factures acquittées) de la TVA nécessite des déclarations mensuelles, trimestrielles ou annuelles selon le régime choisi. Ces formalités exigent généralement l’intervention d’un comptable, d’un centre de gestion agréé pour les commerçants et les artisans, ou d’une association de gestion pour les professions libérales. En maintenant le seuil de TVA le gouvernement maintien un cout de gestion fiscal qui se situe en 1.000 et 1.500 € selon les entreprises.

La séparation entre le régime de la micro entreprise et celui de la franchise en base de TVA

La distinction des seuils du régime de la micro entreprise de la franchise en base de TVA permet de créer une étape supplémentaire qui aidera les entreprises à passer le seuil de la mise en place de la TVA. Si aucun rehaussement des seuils du régime de la franchise en base de TVA n’est appliqué. A compter du 1er janvier 2018, les micro-entrepreneurs qui dépasseront le seuil de TVA mais pas celui de la micro entreprise seront assujettis à la TVA tout en restant au régime micro-entreprise et au régime micro-social simplifié.

Modification des taux de cotisations sociales pour les micro-entrepreneurs

Le gouvernent à prévu de modifier les taux de cotisations sociales des micro-entrepreneurs afin de prendre en compte de l’évolution des taux de cotisation maladies et des allocations familiales.

Le gouvernent à prévu de modifier les taux de cotisations sociales des micro-entrepreneurs afin de prendre en compte de l’évolution des taux de cotisation maladies et des allocations familiales.Cette modification devrait aussi concerner les taux de cotisation réduits dont bénéficient les bénéficiaires de l’ACRE. Les nouveaux taux seront mis en place et calculés sur le chiffre d’affaire encaissé en 2018. Ils sont à ce jour en cours de négociation et seront connus lors d’une communication officielle du gouvernement. Pour voir les nouveaux taux.

L’exonération de CFE pour les micro-entreprises sous conditions

En 2019, une exonération de CFE sera possible pour les micro-entreprise qui respecteront les conditions suivantes:

- les micro-entreprises concernées devront être imposées sur la base de CFE minimum,

- elles ne devront pas dépasser un montant de chiffre d’affaires plafond de 5.000 € par an.

Cet avantage fiscal concerne essentiellement les micro-entrepreneurs qui ne disposent pas de bureaux professionnels et travaillent par conséquent chez eux ou chez leurs clients.

La CIPAV réservée aux professions libérales

Le gouvernement à prévue de modifier les caisses d’affiliation vieillesse de certains entrepreneurs qui cotisent actuellement auprès de la CIPAV en les rattachant au fur et à mesure au régime social des travailleurs indépendants.Ne resteront affiliés à la CIPAV que les entrepreneurs exerçant une profession libérale au sens strict c’est-à-dire :

- les architectes et les géomètres,

- les ingénieurs-conseils,

- les psychothérapeutes, les psychologues, les ergothérapeutes, les ostéopathes,

- les artistes relevant de l’Agessa

- et les moniteurs de ski.

Tous les entrepreneurs et micro-entrepreneurs qui créeront leur entreprise à compter du 1er janvier 2018 seront par conséquent rattachés d’office à la CIPAV. Ceux dont l’activité sera déjà créée à cette date auront le choix entre :

- conserver leur affiliation à la CIPAV,

- faire une demande de transfert d’affiliation à l’assurance vieillesse des travailleurs indépendants.

Sommaire

- L’augmentation des seuils du régime micro-entreprise

- L’appréciation du dépassement des seuils sur deux ans

- La TVA applicable auprès de certaines micro-entreprises

- Modification des taux de cotisations sociales pour les micro-entrepreneurs

- L’exonération de CFE pour les micro-entreprises sous conditions

- La CIPAV réservée aux professions libérales

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Les avantages du statut de micro-entrepreneur

- Micro-entreprise : quelles sont les nouvelles limites de chiffre d’affaires en 2025 ?

- Micro-entreprise et TVA : comment ça fonctionne en 2025 ?

- Comment créer sa micro-entreprise ? FAQ

- Les seuils de la micro entreprise

- Les plafonds en micro entreprise

- La micro entreprise et la TVA

- Les charges de la micro entreprise

- Pourquoi la création d'une micro-entreprise est-elle encouragée ?

- Créer sa micro entreprise gratuitement

- Micro entreprise : Définition, conditions, fonctionnement...

- Les abattements en micro-entreprise

- Créez facilement votre micro entreprise !

- Quelles banques choisir pour une micro entreprise ?

- Micro-entreprise : Les activités interdites

- ACRE : une aide pour créer sa micro entreprise

- Quels statuts juridiques permettent de créer une micro entreprise ?

- Entreprise individuelle et micro entreprise

- Immatriculer une micro-entreprise

- Quel statut juridique pour créer seul ?

- La micro entreprise

- Comment créer une micro-entreprise ?

- Le compte bancaire de la micro-entreprise

- Comment fermer sa micro-entreprise ?

- Micro-entreprise et Pôle emploi

- Micro-entreprise : un chiffre d’affaires à zéro, quelles conséquences ?

- Les assurances en micro-entreprise

- Que choisir entre entreprise individuelle ou micro-entreprise ?

- Micro-entreprise ou portage salarial ?

- Micro-entreprise : avantages & inconvénients

- Micro-entreprise & comptabilité

- Micro-entreprise, le passage à la TVA

- Micro-entreprise : fiche pratique

- Les seuils de la micro-entreprise

Plus d'articles

Articles qui peuvent vous intéresser

- creer

- Hubert J.

- 16 Juil 2024

- Lebas A.

- 6 Août 2024

Le Blog du Dirigeant vous dit tout sur la conclusion d’un contrat de partenariat commercial par un auto-entrepreneur. Qu’est-ce que le contrat de partenariat commercial ? Il s’agit d’un contrat conclu entre deux ou plusieurs partenaires dont le but est de réaliser un objectif commun. Le contrat de partenariat commercial sous-entend de créer une relation continue […]

- creer

- U.

- 14 Août 2024

La fermeture d’une auto-entreprise se déroule en 2 étapes, que nous allons détailler ci-dessous. La déclaration de fermeture d’une auto-entreprise En pratique, la procédure est assez simple et similaire à celle de la fermeture d’une entreprise individuelle. Deux étapes sont à considérer pour effectuer la fermeture puis la radiation définitive d’une auto-entreprise. En premier lieu […]

- Hubert J.

- 26 Mai 2026

Dans cet article, on vous explique clairement tout ce qu’il faut savoir si votre micro-entreprise n’a pas de chiffre d’affaires : que faut-il déclarer ? Quelles charges ou taxes sont dues ? Quels sont les risques si vous ne faites rien ? Et quelles options s’offrent à vous selon votre situation (RSA, retraite, salarié…) ? […]

Commentaires

0 commentaires

4.8/5