Le Blog du Dirigeant vous propose de revenir en détail sur cette opportunité. Quelle est la nature de l’avantage fiscal octroyé ? Le contribuable qui emploie un salarié à domicile bénéficie, en fonction de sa situation, d’une réduction d’impôt ou d’un crédit d’impôt au titre de l’IR. Emploi d’un salarié à domicile : crédit d’impôt […]

Véhicule de société : l'exemple du véhicule de tourisme

Mis à jour le 19/08/2024

6 min.

0

Introduction

Vous êtes dirigeant d’une entreprise, vous utilisez un véhicule de tourisme pour les besoins de votre activité mais vous ne savez pas comment optimiser son financement ?

Deux solutions sont possibles, l’acquérir à titre personnel et se faire rembourser par l’entreprise des frais de déplacements professionnels ou faire acheter le véhicule par l’entreprise payer des avantages en nature en contre partie de son utilisation à titre personnel. Trancher entre les deux solutions n’est pas évident car cela dépend de plusieurs critères. Dans cet article, nous vous proposons une revue exhaustive des critères et caractéristiques à prendre en compte pour choisir entre véhicule personnel et véhicule professionnel. Dans une dernière partie, nous illustrerons nos propos par un exemple chiffré pour une meilleure compréhension.

2 mois offerts avec le Blog du Dirigeant

Qu’appelle-t-on véhicule de tourisme ?

Un véhicule dit de tourisme est un véhicule cinq portes qui est aménagé dans le but de transporter des personnes. Une société commerciale dont l’activité n’est pas le transport de personnes n’a, à priori, pas besoin d’être propriétaire d’un véhicule de tourisme pour produire de la valeur ajoutée. De ce fait, la réglementation prévoit le paiement de la TVS (Taxe sur les Véhicules de Société) par les sociétés disposant d’un véhicule cinq places. Cette taxe est fonction de la consommation de CO² du véhicule.

Découvrez nos offres pour la comptabilité de votre entreprise

Avis clients

Avis LBDD

L’acquisition à titre privé

L’acquisition à titre personnel consiste à acheter le véhicule au nom du dirigeant. L’achat du véhicule, les frais d’entretien, l’assurance, la carte grise etc… sont à la charge du dirigeant. Toutefois, vous utilisez ce véhicule pour votre activité. Vous vous déplacez chez les clients, chez les fournisseurs, sur les chantiers etc… Les frais de déplacements peuvent rapidement s’élever. Pour couvrir l’usure du véhicule réalisé à titre professionnel, il est possible de calculer des indemnités kilométriques qui couvriront l’ensemble des frais d’entretien etc… Vous devez tenir à jour un suivi de vos déplacements professionnels (Date, lieu de départ, lieu d’arrivée, nombre de kilomètres etc…). Ces indemnités sont déterminées à partir de la distance totale parcourue et calculées suivant un barème réalisé par l’administration fiscale. Pour résumer, à titre personnel, vous payez tous les frais relatifs à l’entretien du véhicule. Ils sont couverts par les indemnités kilométriques que la société vous verse indirectement sur votre compte courant. La société va présenter une charge d’exploitation qui générera une économie d’impôts sur les sociétés.

L’acquisition à titre professionnel

A titre professionnel, c’est la société qui prend en charge le financement du véhicule et de ses à-côtés. La trésorerie du dirigeant n’est pas affectée. La société va financer le véhicule et les dépenses quotidiennes d’entretien (assurances etc…). Le véhicule constitue une immobilisation. Il sera amorti sur sa durée d’usage. Les amortissements vont générer une économie d’impôts sur les sociétés. Toutefois, la société va payer, en plus des frais, la taxe sur les véhicules de société. Celle-ci provoque une sortie de trésorerie. Le financement d’un véhicule de tourisme ne permet pas de récupérer la TVA sur le prix d’achat contrairement à un véhicule utilitaire. Il est donc amorti sur le prix TTC. Sur le plan financier, l’acquisition à titre professionnel semble moins intéressante. Nous vous proposons d’illustrer ce schéma par une simulation et une comparaison des deux solutions.

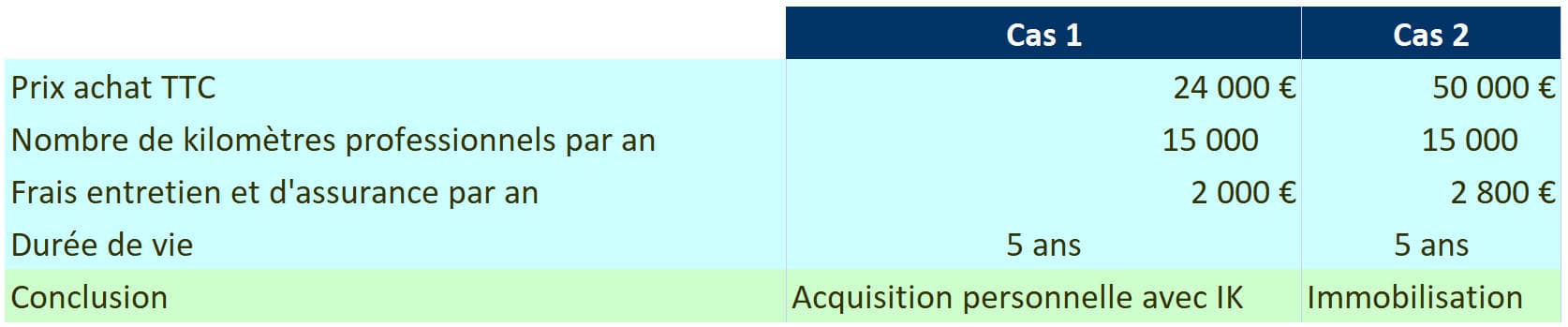

Une simulation chiffrée

Nous avons retenu deux modèles de véhicules pour une utilisation supposée similaire. Nous émettons l’hypothèse que le véhicule est auto-financée.

- un véhicule de moyenne gamme de 6 CV et dont la consommation de CO² se situe à environ 140g/km.

- un véhicule de gamme supérieure de 8 CV et dont la consommation de C0² se situe à environ 150g/km.

Dans les deux cas, nous comparons l’acquisition à titre personnel avec la constatation d’indemnités kilométriques et l’acquisition par l’entreprise en immobilisation.

Pour le cas 1, l’acquisition à titre personnel avec le constat d’indemnités kilométriques génère une économie de 1 722€ au bout de 5 ans.

Pour le cas 2, l’acquisition à titre personnel avec indemnités kilométriques génère une économie de 7 310€ à la fin des 5 ans.

Notons que la simulation peut varier en fonction des critères d’usage. Chaque cas sera différent.

Très souvent, l’acquisition personnelle peut sembler intéressante par rapport à l’acquisition par la société. Toutefois, l’acquisition personnelle peut provoquer la génération d’un complément de revenu, soit sous forme de rémunération, soit sous forme de dividendes. Des charges sociales et de l’impôt sur le revenu devront être versés sur ce complément de revenu. De ce fait, l’acquisition personnelle ne trouve plus le même intérêt.

L’acquisition à titre personnel nécessite la réalisation d’un suivi précis des kilomètres parcourus. Il convient de tenir un tableau en y précisant la date, le lieu de départ, le lieu d’arrivée, le nombre de kilomètres… Cela implique au dirigeant de passer du temps. Ce temps ne sera pas consacré à l’activité. Par ailleurs, les kilomètres parcourus par le dirigeant de son domicile à son entreprise sont rarement déductibles !

L’acquisition en immobilisation permet d’éliminer les démarches administratives et d’atténuer les risques au niveau fiscal et social.

Ainsi, le choix du mode d’acquisition peut également être influencé par des critères extra-financiers.

Pour le cas 1, l’acquisition à titre personnel avec le constat d’indemnités kilométriques génère une économie de 1 722€ au bout de 5 ans.

Pour le cas 2, l’acquisition à titre personnel avec indemnités kilométriques génère une économie de 7 310€ à la fin des 5 ans.

Notons que la simulation peut varier en fonction des critères d’usage. Chaque cas sera différent.

Très souvent, l’acquisition personnelle peut sembler intéressante par rapport à l’acquisition par la société. Toutefois, l’acquisition personnelle peut provoquer la génération d’un complément de revenu, soit sous forme de rémunération, soit sous forme de dividendes. Des charges sociales et de l’impôt sur le revenu devront être versés sur ce complément de revenu. De ce fait, l’acquisition personnelle ne trouve plus le même intérêt.

L’acquisition à titre personnel nécessite la réalisation d’un suivi précis des kilomètres parcourus. Il convient de tenir un tableau en y précisant la date, le lieu de départ, le lieu d’arrivée, le nombre de kilomètres… Cela implique au dirigeant de passer du temps. Ce temps ne sera pas consacré à l’activité. Par ailleurs, les kilomètres parcourus par le dirigeant de son domicile à son entreprise sont rarement déductibles !

L’acquisition en immobilisation permet d’éliminer les démarches administratives et d’atténuer les risques au niveau fiscal et social.

Ainsi, le choix du mode d’acquisition peut également être influencé par des critères extra-financiers.

Sommaire

- Qu'appelle-t-on véhicule de tourisme ?

- L’acquisition à titre privé

- L’acquisition à titre professionnel

- Une simulation chiffrée

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Régime fiscal pour les management packages

- Création de société : les déclarations fiscales

- La suppression du CICE

- Dirigeant : optimiser votre rémunération

- Fiscalité dirigeants et associés

- Défiscalisation des entreprises innovantes

- Le versement de dividendes

- Le changement de régime fiscal

- Rémunération du dirigeant

- Les régimes fiscaux

- La fiscalité de l'entreprise

- Réduction d'impôt mécénat

- Sponsoring et mécénat : quelle fiscalité ?

- Le crédit d’impôt apprentissage

- ZFU : fiscalisation à l'IS ou à l'IR ?

- Véhicule : achat perso ou société ?

- Véhicule de société : location avec option d’achat

- Réduire ses impôts par des dons

- Déclaration sociale des indépendants (DSI)

- Le CICE : définition

- Les territoires entrepreneurs

- La taxe sur les salaires

- L’exonération d’impôt en ZFU

- Exonération d’impôts locaux en ZFU

- Création d'entreprise : IS ou IR ?

Plus d'articles

Articles qui peuvent vous intéresser

- Dufour L.

- 21 Août 2024

- 5min

- Lusset M.

- 14 Août 2024

- 5min

Qu’est-ce que la déclaration de TVA ? La Taxe sur la Valeur Ajoutée (TVA) s’applique sur les ventes et les prestations de service. C’est un impôt indirect. Cela signifie que la collecte est effectuée par les entreprises auprès des clients, des consommateurs ; et non l’administration. Les entreprises perçoivent la TVA et la reversent ensuite à […]

- Petit G.

- 22 Août 2024

- 6min

Trois statuts sont ainsi possible pour le conjoint; celui de salarié, celui de collaborateur et celui d’associé. Au delà de ses conséquences purement juridiques, le statut choisi emporte des conséquences sur le régime social qu’il convient de préciser. le blog du dirigeant fait le point et vous apporte ses conseils. Le statut social du conjoint […]

- Dufour L.

- 30 Août 2019

- 4min

En effet, si la collecte de la TVA permet à de nombreuses entreprises de bénéficier d’un peu de trésorerie momentanément, elle peut aussi masquer des difficultés de gestion et déséquilibrer les finances de l’entreprise, notamment lorsqu’il s’agit de payer les acomptes de TVA qui peuvent être importants. Pour éviter de perturber les petites entreprises l’administration […]

Commentaires

0 commentaires

4.3/5