Pour exercer votre activité d’ans d’autres ville que celle ou est domicilié votre siège social, il vous faudra obtenir une carte de commerçant ambulant. Toutefois, si cette carte est obligatoire, la loi prévoit plusieurs circonstances pour lesquelles elle est facultative. Qu’est-ce qu’une carte de commerçant ambulant ? Comment faire et renouveler une carte de commerçant ambulant […]

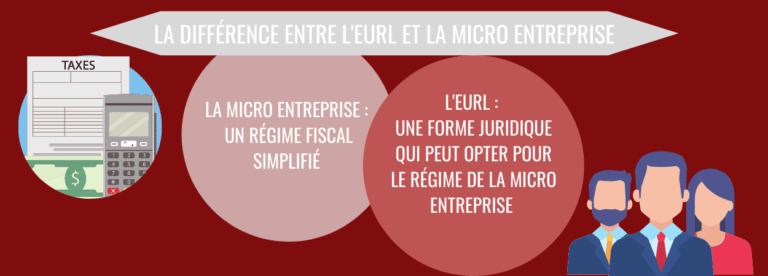

Voici la différence entre l'EURL et la micro entreprise !

Mis à jour le 21/04/2022

0

Introduction

La microentreprise et l’EURL sont de plus en plus souvent utilisées par les entrepreneurs. Consultants, étudiants, freelances, chauffeurs livreurs, … de nombreux créateurs choisissent ces formes juridiques pour lancer leur activité. Le Blog du Dirigeant vous aide à comprendre la différence entre EURL et micro entreprise !

Il est primordial de connaître la différence entre EURL et micro entreprise lorsque l’on souhaite créer une entreprise. Ce sont des termes qui ressortent souvent, mais qu’est-ce que cela signifie vraiment ? Le régime de la micro entreprise et la création d’une EURL n’est pas la même chose. La notion de micro entreprise fait référence à un régime simplifié, tandis que l’EURL est une forme juridique qui peut opter pour ce régime. L’évolution de la législation et des règles applicables à la micro entreprise entraine de nombreuses confusions dans l’utilisation et la compréhension de ces deux notions.

Remarque : cet article aide à comprendre la différence entre l’EURL qui opte pour la micro entreprise et l’EI qui opte également pour la micro entreprise.

Quelle différence entre l’EURL et la micro entreprise ?

La différence entre l’EURL et la micro entreprise crée des confusions pour un grand nombre d’entrepreneurs :

- L’EURL est une forme juridique. Ce terme désigne la structure qui organise le fonctionnement d’une entreprise ou d’une société. Ainsi l’EURL est comparable à l’entreprise individuelle, l’EIRL, la SASU, la SARL la SA, … et même à d’autres formes juridiques plus spécifiques comme la SCI, la SNC, la coopérative, …

- La micro entreprise est une option fiscale et sociale. Elle s’applique à certaines formes juridiques sous certaines conditions. De ce fait, on retrouve les entreprises individuelles (EI), l’EIRL ainsi que l’EURL. C’est donc un régime fiscal simplifié pour lequel certaines entreprise peuvent opter.

Cet article vous explique les formalités lorsqu’une entreprise opte pour le régime simplifié de la micro entreprise. Il ne faut pas confondre micro entreprise et entreprise individuelle. La micro entreprise est un régime fiscalement et socialement simplifié. L’entreprise individuelle est une forme juridique qui peut opter pour le régime simplifié de la micro entreprise. Notre article tend à vous expliquer la différence entre l’EURL qui opte pour la micro entreprise et l’EI qui opte également pour la micro entreprise. En effet, les choses sont un peu différentes quand il faut choisir le bon formulaire cerfa à remplir.

Comparez les meilleures offres pour créer votre entreprise

Création gratuite

pour tout abonnement à IndyPremium

4,7 sur 1400 avis

L’EURL et la micro entreprise : des formalités d’immatriculation communes

Créer une EURL ou une microentreprise nécessite des formalités dont certaines sont communes aux deux démarches. Elles doivent l’une et l’autre déclarer la nature et la date de début de leur activité et constituer puis déposer un dossier de demande d’immatriculation.

La déclaration préalable

La déclaration est l’acte par lequel vous portez votre entreprise à la connaissance du public. Cette démarche change de dénomination selon qu’il s’agisse d’une micro entreprise ou d’une EURL.

La déclaration de début d’activité d’une EURL

Seule l’EURL peut remplir la déclaration de création d’entreprise ou de création de société. Il faut compléter le formulaire MO (cerfa 11680). Notez que le choix du formulaire est fonction de la nature de l’activité exercée et de la forme juridique de l’entreprise.

Remarque :

Si le créateur de l’EURL souhaite profiter de l’option micro entreprise pour démarrer son activité, il doit cocher la case correspondante sur son cerfa comme expliqué dans notre article Créer une EURL : Comment remplir le formulaire M0 ?

La déclaration de début d’activité d’une micro entreprise

A la différence de l’EURL, la déclaration de début d’activité d’une micro entreprise nécessite un formulaire spécifique dénommé et distinct de celui de début d’activité d’une entreprise individuelle.

- Pour les micro-entrepreneurs commerçants-artisans (cerfa 15253), il faut remplir le formulaire P0 CMB.

- Le formulaire est différent pour les micro-entrepreneurs libéraux (cerfa 13821), c’est le formulaire P0 PL.

La préparation de certains documents

Le micro-entrepreneur et le gérant d’une EURL doivent l’un et l’autre :

- rédiger et signer une attestation de filiation. Aussi, ils ne doivent pas avoir fait l’objet d’une condamnation.

- joindre au dossier de demande d’immatriculation une copie d’un document justifiant de leur identité.

- présenter une copie d’un document matérialisant le domicile de l’entreprise (copie du bail, attestation de domiciliation…).

- joindre une copie du document autorisant l’activité si elle est réglementée.

Le dépôt de la demande d’immatriculation

Le dépôt de la demande d’immatriculation est une étape importante pour l’entreprise. Il faut l’inscrire sur un support d’annonces légal (registre du commerce et des sociétés ou du répertoire des métiers). En fonction de l’activité et de la forme juridique, les exigences sont plus ou moins complexes. Dès lors, pour l’EURL exerçant une activité artisanale l’inscription est faite au registre de commerce et des sociétés et au répertoire des métiers (seule l’inscription au répertoire des métiers est exigée pour l’exercice d’une activité artisanale).

La différence entre l’EURL et la micro entreprise : des formalités d’immatriculation distinctes

L’entreprise individuelle avec option microentreprise et l’EURL sont deux entreprises qui se distinguent par certaines formalités d’immatriculation.

Les formalités d’immatriculation spécifiques à la microentreprise

En principe, le choix du bon formulaire d’immatriculation épargne au microentrepreneur la nécessité de réaliser des formalités supplémentaires. Toutefois, il dispose de la possibilité de protéger ses biens en effectuant une déclaration d’affectation et/ou une déclaration d’insaisissabilité et de souscrire une assurance professionnelle.

La déclaration d’affectation

Lorsque l’entreprise individuelle opte pour le régime de la micro entreprise, il n’y a pas de protection du patrimoine mobilier en cas de faillite. Les créanciers pourront se faire payer leurs créances en faisant saisir le patrimoine personnel de l’entrepreneur individuel. Pour protéger les biens du dirigeant, il est possible d’affecter un patrimoine à la micro entreprise. Cela permet de mettre à la disposition de l’entreprise un certain nombre de biens nécessaires à son exploitation et entraine la transformation de l’entreprise individuelle en EIRL tout en conservant les avantages de la microentreprise. Le régime de l’EIRL permet d’affecter un patrimoine à l’entreprise et de le distinguer du patrimoine personnel en effectuant une déclaration d’affectation chez un notaire.

La déclaration d’insaisissabilité

La déclaration d’insaisissabilité permet au créateur de protéger son patrimoine contre les actions des tiers. Elle se fait avec le concours d’un notaire. Il faut la faire avant tout début d’activité. Cela permet d’éviter que les créanciers professionnels puissent y exercer une action en paiement de leurs créances. Une déclaration d’insaisissabilité, protège le patrimoine personnel mais aussi la famille quand on sait les conséquences du recouvrement contentieux de créances.

La souscription d’assurance professionnelle

Faut-il souscrire une assurance RC Proet multirisque professionnelle ? Non, elles ne sont pas obligatoires. Toutefois, lorsque le patrimoine personnel du dirigeant est peu protégé, il est conseillé de souscrire ces assurances afin d’éviter que l’activité le mette en risque. La création d’une faille de sécurité dans le système informatique aux conséquences désastreuses, une tasse de café sur un ordinateur ou la main d’une personne, le fait de renverser un piéton, … Bref il existe des dizaines de préjudices donnant lieu à des dommages corporels, matériels ou même moraux pouvant mettre en péril les biens personnels d’un consultant ou d’un freelance mal assuré.

Les formalités d’immatriculation spécifiques à l’EURL

La création d’une EURL entraînera la naissance d’une personne morale. Ce qui conduit à l’accomplissement de formalités supplémentaires. Il faut leur donner un nom, une adresse, un patrimoine, ainsi que d’autres éléments pour la constituer. Vous devez mentionner tous ces éléments dans les statuts ainsi que le capital social.

Le dépôt du capital social

Le capital social d’une société constitue le point de départ du patrimoine d’une société. Lorsque le capital social de l’EURL comprend des apports de sommes d’argent, les fonds doivent être déposés par le gérant sur un compte bloqué dans un établissement spécialisé (banques…). L’apport en numéraire peut être libéré en tout ou en partie (au moins 20% du montant souscrit) lors de la constitution de la société.

La rédaction des statuts

Les statuts de l’EURL constituent un document de plusieurs pages qui présentent sa situation générale (siège social, le montant du capital social, l’objet, la durée, le fonctionnement, la tenue d’une comptabilité régulière…). Le patrimoine de l’EURL est distinct de celui de son dirigeant. Il est constitué de l’actif et du passif nécessaire à son activité.

La publication au support légal

La publication au support habilité à recevoir des annonces légales doit être faite lorsque l’avis de constitution de la société est rédigé. Cette démarche est importante car il est nécessaire de rendre apparent l’avis lors des formalités de publication. En conclusion, notre article vous explique la terminologie ainsi que la différence entre EURL et micro entreprise. Cet article a pour but de clarifier, de présenter les points communs et spécifiques de ces deux notions.

Pour aller plus loin :

- Tout savoir sur la micro entreprise !

- Comment fonctionnement les plateformes juridiques en ligne ? On vous explique.

- Comment choisir une assurance professionnelle ? Notre méthode.

- Pour mieux comprendre les régimes fiscaux des entreprises !

Sommaire

- Quelle différence entre l'EURL et la micro entreprise ?

- L'EURL et la micro entreprise : des formalités d’immatriculation communes

- La différence entre l'EURL et la micro entreprise : des formalités d’immatriculation distinctes

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- L'avocat, partenaire du créateur d'entreprise : quand est-il vraiment indispensable ?

- Comment protéger son patrimoine personnel en créant une entreprise ?

- Créer une entreprise rapidement

- L'attestation de dépôt des fonds

- Modèle de déclaration de non-condamnation

- La force des réseaux d'accompagnement des femmes

- L'attestation de non-condamnation

- Le portail MonIdenum

- Le Bodacc

- BIC ou BNC : comment savoir ?

- Comment fonctionne le Guichet Entreprises ?

- Le moment pour immatriculer son entreprise: Aspects préalables

- Small Business : Pourquoi déclarer son activité ? (vidéo)

- Immatriculer une entreprise : 14 questions fréquentes sur la procédure

- Quels sont les frais administratifs de création d'EURL ?

- Les frais administratifs à la création d'une SASU

- Immatriculation d’une SASU ou d’une Micro-entreprise

- Envoyer son dossier d’immatriculation d'entreprise

- L’immatriculation d’une entreprise individuelle

- L’immatriculation d’une société commerciale

- L’immatriculation d'une auto-entreprise

- Comment s’immatriculer au RCS ?

- La carte de commerçant ambulant

- Comment compléter un formulaire P0?

- Compléter le formulaire M0 Agricole

- Déposer son capital en banque

- Compléter le formulaire M0

- Le registre des bénéficiaires effectifs - RBE

- Création : Chronologie des formalités

- Comment immatriculer son entreprise ?

Plus d'articles

Articles qui peuvent vous intéresser

- creer

- Dufour L.

- 27 Jan 2021

- creer

- Bach V.

- 5 Août 2024

Les actionnaires ou associés d’une société peuvent se soumettre à un pacte extra-statutaire. Ce dernier est applicable à certains d’entre eux ou à leur totalité. LBdD vous propose un modèle gratuit de pacte d’actionnaire. Qu’est-ce qu’un pacte d’actionnaires Le pacte d’actionnaires est un document mis en place entre les différents actionnaires d’une société anonyme. Ce […]

- creer

- Dufour L.

- 20 Août 2024

Pour autant tout le les projets ne demandent pas le même niveau ni le même type d’accompagnement. Par ailleurs, il est rare qu’un accompagnateur suive un projet du début à la fin. La qualité d’une aide vient souvent de sa spécificité. Le bon conseil, au bon moment par la bonne personne, voilà l’idéal. Pour cela […]

- Dufour L.

- 5 Jan 2026

Nous avons donc établi une liste des 5 erreurs potentiellement fatales, qui pourraient bien mener votre entreprise tout droit à la case départ.Vous voulez planter votre boîte ? Suivez le guide ! Évitez le SAV ! Ne vous encombrez pas d’un SAV au début, ça prend du temps et c’est inutile quand on a peu de […]

Commentaires

0 commentaires

5/5