Cette réforme engendre également une modification des abattements applicables que le contribuable se doit de bien cerner avant tout projet de cession. Le blog du dirigeant vous propose de revenir en détail sur ce point. Les abattements pour durée de détention Les abattements pour durée de détention sont incompatibles avec la flat tax mais peuvent […]

La TVA sur les débits : de quoi s’agit-il ?

Mis à jour le 19/01/2024

2

Introduction

Pour les prestations de services, la TVA est en principe exigible au moment de l’encaissement du prix.

Par exception à ce principe, il est possible d’exercer une option permettant de rendre la TVA exigible au moment de l’émission des factures. Cette option est couramment appelée la « TVA sur les débits ».

Le Blog du Dirigeant vous propose de revenir en détail sur ce mécanisme.

1 mois offert avec le Blog du Dirigeant

TVA sur les débits : présentation

L’exigibilité correspond au moment où l’administration fiscale est en droit de réclamer au contribuable le paiement de la TVA.

Pour les ventes de marchandises (nommées « livraisons de biens meubles corporels » en matière de TVA), l’exigibilité de l’impôt prend effet au moment de la livraison du bien. Les entreprises exerçant une telle activité ne disposent pas d’une option.

Pour les prestations de services, comme rappelé dans l’introduction, l’exigibilité prend effet au moment de l’encaissement du prix de vente. L’option pour la TVA sur les débits permet de décaler au moment de l’émission de la facture, l’exigibilité de la TVA.

Illustration :

Le 1er novembre, une entreprise de peinture reçoit la commande d’un client. Le 10 novembre, elle émet une facture. La prestation est réalisée du 15 au 17 décembre. Le 23 décembre, le client s’acquitte du prix. En pareille hypothèse :

- Si l’entreprise n’opte pas pour la TVA sur les débits, la TVA est exigible le 23 décembre.

- Si l’entreprise opte pour la TVA sur les débits, la TVA est exigible le 10 novembre.

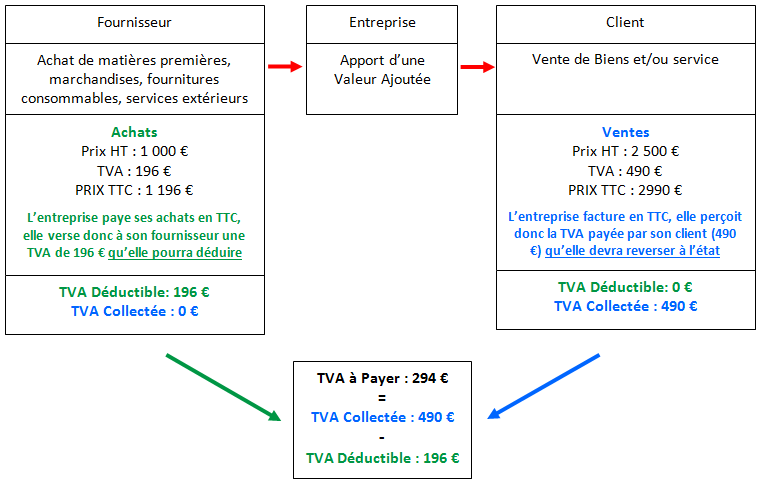

Rappel schématique sur le fonctionnement de la TVA.

Attention le schéma applique l’ancien taux de 19,6%, le nouveau taux est de 20% :

Découvrez nos offres pour la comptabilité de votre entreprise

Avis clients

Avis LBDD

Pourquoi opter pour la TVA sur les débits ?

Le premier avantage de la TVA sur les débits réside dans sa simplicité comptable. En effet, dès sa comptabilisation, l’entreprise doit reverser la TVA à l’Etat. Dès lors que la TVA est comptabilisée, elle doit être reversée. Le deuxième avantage réside dans la déductibilité de la TVA qui est plus rapide pour le client. En effet, la TVA est déductible pour le client dès lors qu’elle est exigible pour son cocontractant. Ici, la TVA est exigible au moment de la facture et peut donc être plus rapidement déductible pour le client.

Remarque :

La TVA sur les débits ne peut pas avoir pour effet de retarder la TVA due sur les acomptes.

Le gros désavantage de la TVA sur les débits réside dans le fait qu’elle peut conduire à un décalage de trésorerie préjudiciable pour l’entreprise. En effet, en pareille hypothèse, l’entreprise doit reverser à l’Etat de la TVA sans avoir encaissé le prix.

Illustration :

Dans notre exemple précédent, si l’entreprise opte pour la TVA sur les débits, la TVA devient exigible en novembre alors que le prix de la prestation lui est versé en décembre. Si l’entreprise ne dispose pas, en novembre, d’une trésorerie suffisante, elle sera handicapée pour le paiement de la TVA.

Comment opter pour la TVA sur les débits ?

Le formalisme lié à la TVA sur les débits est relativement léger. L’entreprise doit adresser au service des impôts une lettre simple mentionnant son désir d’opter pour ce mécanisme. L’option peut être adressée à tout moment. La TVA sur les débits prend effet le premier jour du mois suivant celui au cours duquel l’option a été exercée. L’option concerne toutes les opérations réalisées par l’entreprise. Pour plus de sécurité et à des fins d’information, l’entreprise doit mentionner sur ses factures qu’elle exerce la TVA sur les débits.

Conclusion

Les avantages conférés par une telle option sont relativement peu nombreux. Cette dernière doit donc être appréhendée avec prudence. Les conseils d’un professionnel peuvent être utiles pour juger de son opportunité.

Sommaire

- TVA sur les débits : présentation

- Pourquoi opter pour la TVA sur les débits ?

- Comment opter pour la TVA sur les débits ?

- Conclusion

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- La TVA sur une prestation de service

- Entreprise individuelle TVA

- Différences entre TVA et TVA intracommunautaire

- Tva intracommunautaire

- TVA déductible

- L'exonération de TVA

- La déclaration de TVA

- Fiscalité : Qu'est-ce que le régime réel normal d’imposition ?

- La TVA du Web designer indépendant

- Quel régime de TVA choisir pour son entreprise ?

- Le régime des achats en franchise

- Mini guichet TVA

- TVA : Locations immobilières

- TVA sur marge

- La déduction de TVA

- Comment fonctionne la TVA ?

- La TVA internationale

- TVA : Régimes réels

- TVA : Franchise

- TVA : Report d'augmentation

- TVA : Régimes réels, simplifié, normal

- La franchise de TVA

Plus d'articles

Articles qui peuvent vous intéresser

- Dufour L.

- 8 Août 2024

- 6min

- Dufour L.

- 5 Août 2024

- 3min

L’immobilier est frappé de plein fouet par la loi de finances 2013 discutée vendredi 28/12/2012 en conseil des ministres. Nouveau prêt à taux zéro (PTZ) Tout primo-accédant dont les revenus sont modestes (<à 16.500€/1personne ou <36.000€/2personnnes), qui investi dans le neuf, pourra bénéficier du nouveau PTZ qui peut attendre au maximum 35% du coût total […]

- Tsamo A.

- 4 Mai 2021

- 4min

S’attacher à comprendre les grandes lignes de la fiscalité permet de faire les choix les plus judicieux et optimiser sensiblement les revenus qu’on peut obtenir de l’activité de son entreprise. Les bénéfices qu’une entreprise réalise peuvent être fiscalisés soit à l’impôt sur le revenu soit à l’impôt sur les sociétés. Le montant du chiffre d’affaires […]

- gerer

- Fleury C.

- 12 Août 2025

- 8min

L’exonération de TVA qu’est ce que c’est ? La taxe sur la valeur ajoutée (TVA) est une taxe sur la consommation qui est appliquée à de nombreux produits et services dans de nombreux pays du monde. La TVA est généralement calculée sur le prix de vente d’un produit ou d’un service et est souvent incluse […]

Commentaires

2 commentaires

4.7/5

-

KINTANACP16 novembre 2020, 13:37Bonjour, Je travaille dans une entreprise qui vend des biens, nous sommes créditeurs de TVA car nous exportons.Je m'occupe de la déclaration de TVA et étant créditeurs de TVA nous devons être plus vigilants sur la TVA déductible à 'encaissement. Nous avions une discussions avec ma responsable financière au sujet de l'option de TVA sur les débits. Elle pense que nous devrions opter sur la TVA sur les débits pour que nous n'ayons plus à gérer la TVA déductible sur l'encaissement. De mon côté je pensais que l'option de la TVA sur les débits ne concernaient que les prestataires de services(il nous arrive de temps en temps de facturer des services) et que malgré l'option de la TVA sur les débits nous ne pouvions pas déduire la TVA à la date de facture de nos prestataires(qui n'ont pas opter eux), exemples: avocats, agence de pub, travaux immobiliers, transport. Donc ma question est la suivante: si nous optons pour la TVA sur les débits, pouvons nous déduire la TVA déductible de nos prestataires qui n'ont pas opter? car en faisant de la recherche ce n'est pas claire sauf que "L’option concerne toutes les opérations réalisées par l’entreprise." qu'est ce qu'on attend par opérations? (ventes? ventes/achats?)

-

Laurent Dufour7 décembre 2020, 12:41Bonjour, C'est une question qui nécessite des infirmations un peu plus précises et qu'il est préférable de traiter avec votre expert-comptable qui est le plus à même de vous apporter lé réponse adapté à votre situation. Cordialement L'équipe créer son entreprise

-