Bien que similaires, ces termes présentent des différences notables. Elles se retrouvent dans le type de droits conférés, le type de société dont il s’agit et sur les règles de cession de titres. Vous trouverez dans cet article quelles sont les différences majeures entre un actionnaire et un associé. Les différences entre associés et actionnaires […]

Le dépôt partiel du capital social de ma société

Mis à jour le 19/01/2024

9 min.

6

Introduction

Au moment de la constitution de l’entreprise, il est possible de procéder à un apport en numéraire partiel. Autrement dit, les associés ou actionnaires ne versent qu’une partie des fonds constituant le capital social de la société.

Le solde restant dû doit faire l’objet d’un versement ultérieur.

Cette solution est souvent utilisée par les entrepreneurs qui ne disposent pas de la somme nécessaire pour constituer le capital souhaité lors de l’immatriculation de la société.

Dépôt de capital en ligne et certificat de dépôt en 12 heures ouvrées !

Qu’est-ce qu’une libération partielle du capital social ?

Lors de la constitution de la société, chaque futur associé ou actionnaire possède un pourcentage du capital social. Ces derniers disposent de la possibilité de ne verser qu’une partie des apports en numéraire (sommes d’argent) prévus. Il convient ainsi de distinguer le capital souscrit (montant total du capital social qui n’a pas été entièrement libéré) et le capital libéré (apports qui ont été effectivement versés par les associés ou actionnaires).

Illustration :

Trois futurs actionnaires décident de créer une SAS. Ils décident de convenir d’un capital social de 10 000 euros mais ne possèdent à eux trois que 7 000 euros. Dans cette hypothèse :

- Le capital souscrit est de 10 000 euros

- Le capital libéré est de 7 000 euros

- Le solde dû par les associés est de 3 000 euros

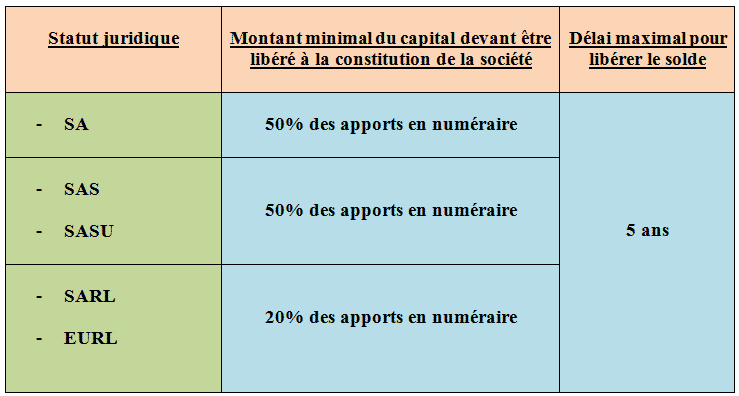

En fonction du statut juridique choisi, les règles concernant la structure du capital social diffèrent :

Attention :

Un capital social qui n’est pas entièrement libéré ne permet pas de bénéficier du taux réduit de l’impôt sur les sociétés à 15%. Un capital social partiellement libéré fait donc perdre un avantage considérable de l’IS.

Un capital souscrit élevé peut permettre à l’entreprise :

- De rassurer les partenaires (ce qui peut permettre, par exemple, de favoriser l’obtention d’un crédit bancaire).

- De permettre aux associés ou actionnaires de ne pas avoir à sortir le montant total des apports en une seule fois (hypothèse d’un associé ou actionnaire n’ayant pas, à la date de la constitution, les fonds nécessaires pour réaliser totalement son apport en numéraire).

Quels sont les avantages d’une libération partielle du capital social ?

La libération partielle du capital social permet au créateur et/ou à ses associés de libérer le capital par étapes ce qui dans bien des cas facilite le financement du projet de création. Cela offre plusieurs avantages :

- la date d’immatriculation de la société ne dépend que dans une moindre mesure des événements extérieurs (revente d’un immeuble, accord d’un prêt, remboursement d’une dette, …) ;

- un associé peut prévoir un apport plus important que le montant dont il dispose à un instant “t”. Il doit toutefois s’assurer de pouvoir en disposer dans les 5 ans qui suivent l’immatriculation la société ;

- de mettre à disposition les moyens financiers nécessaires au projet au fur et à mesure des besoins. Cela aide les dirigeants à développer leur projet en respectant le budget prévisionnel établit et à gérer le projet au mieux.

Dépôt de capital en ligne et certificat de dépôt en 12 heures ouvrées !

Quels sont les inconvénients de la libération partielle du capital social ?

Si la libération partielle du capital social permet aux fondateurs d’étaler le versement de leurs apports, elle les soumet aussi à des contraintes qui peuvent être importantes.

La société ne pourra bénéficier du taux réduit d’IS (15%) que lorsque son capital sera totalement libéré

La plupart des entreprises soumises à l’impôts sur les sociétés (IS) peuvent bénéficier d’une fiscalité réduite sur la partie du bénéfice inférieure à 38.120 euros (voir notre article sur l’impôts sur les sociétés). Toutefois, pour bénéficier de cet avantage, il faut que leur capital soit totalement libéré. Ainsi, les entrepreneurs qui pensent réaliser des bénéfices importants dès les premières années de leur exploitation peuvent avoir intérêt à libérer leur capital social le plus rapidement possible.

La société ne peut pas faire d’augmentation d’augmentation capital

Les sociétés ne peuvent faire une augmentation de capital qu’après avoir libéré la totalité de leur capital social. Ainsi, des entrepreneurs qui créent une société en ne libérant qu’une partie de leur capital ne peuvent faire entrer un nouvel investisseur qu’après avoir libéré le solde de leur capital. Cette contrainte est parfois la cause de l’arrêt d’un projet, puisque des associés qui ne sont pas en mesure d’apporter le montant nécessaire pour compléter le capital de leur société. Le plus souvent des raisons personnelles (manque de liquidité, divorce, …) empêchent alors de faire entrer un nouvel investisseur pour les aider à sauver leur projet en difficulté.

Les fondateurs sont contraints de verser la totalité du capital même en cas de liquidation de la société

La libération partielle du capital social n’affranchi pas les fondateurs de devoir verser la totalité du capital. Ils sont contraint de verser le solde même après une liquidation judiciaire de la société pour raison de difficultés financières.

Le capital variable est-il une bonne alternative à la libération partielle du capital social ?

Créer une société à capital variable est une solution méconnue qui permet aux associés d’étaler le versement du capital social sans subir les contraintes liées à la libération partielle du capital. Les seuils de capital maximum et minimum qui doivent être indiqués lors de la rédaction des statuts juridiques permettent d’adapter et de personnaliser la démarche. Par ailleurs, les coûts liés aux évolutions du capital restent limités. Ainsi, la création d’une société à capital variable semble être une alternative intéressante car plus souples et moins contraignante que la libération partielle du capital social.

Comment libérer le solde des apports en numéraire ?

La libération du solde des apports en numéraire diffère selon la forme juridique des sociétés :

Comment libérer le solde du capital social en numéraire d’une SARL ?

Dans les SARL et les EURL, la libération du solde des apports en numéraire doit être faite dans les 5 ans qui suivent la date de fondation de la société. La démarche peut être faite en une ou plusieurs fois selon décision du gérant, représentant légal de la société.

Comment libérer le solde du capital social en numéraire d’une SAS ?

Dans les SAS et les SASU, la libération du solde des apports en numéraire doit être faite dans les 5 ans qui suivent l’immatriculation de la société. La démarche peut être faite en une ou plusieurs fois selon décision du président, représentant légal de la société.

Comment libérer le solde du capital social en numéraire d’une SA ?

Dans les SA, la libération du solde des apports en numéraire doit être faite dans les 5 ans qui suivent la date d’immatriculation. La démarche peut être faite en une ou plusieurs fois selon décision du conseil d’administration ou du directoire.

Comment libérer le solde du capital social en numéraire d’une SNC ?

Dans les SNC, la libération du solde des apports en numéraire dépend des règles concernant la libération des apports en numéraire établies dans les statuts de la société.

Remarque :

Les associés qui ont oubliés de libérer le solde de leur capital social avant la date de clôture de l’exercice comptable butoir peuvent utiliser les éventuels comptes courant d’associés lorsque ceux-ci sont suffisamment rempli pour réaliser la libération attendue.

Quelle procédure suivre pour libérer le solde du capital social ?

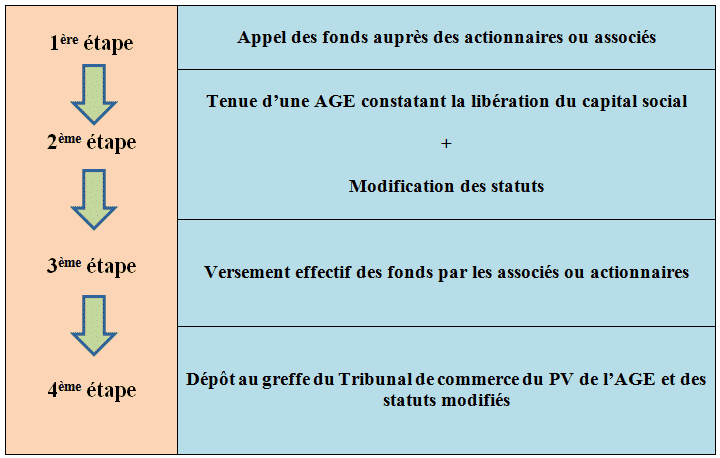

1ère étape : l’appel des fonds auprès des actionnaires ou associés

L’appel des fonds permet d’avertir les associés ou actionnaires qu’ils doivent libérer totalement ou partiellement le capital restant dû. Cet appel de fonds est réalisé, en pratique, par l’envoi d’une lettre recommandée avec accusé de réception. Il doit être effectué :

- Par le conseil d’administration ou le directoire dans le cadre d’une SA

- Par le gérant dans le cadre d’une SARL

- Par le président dans le cadre d’une SAS

Conseil LBdD :

Le dirigeant doit être soucieux de réaliser cette étape dans les cinq ans suivant la constitution de la société. En effet, s’il ne réalise pas cette obligation, ce dernier risque de voir sa responsabilité civile engagée.

2ème étape : tenue d’une AGE et modification des statuts

L’AGEdélibère sur la libération partielle du capital. Les associés ou actionnaires doivent donc être régulièrement convoqués et les conditions tenant au droit de vote respectées. Les statuts doivent faire l’objet d’une modification :

- de l’article sur les « apports », il conviendra de préciser que les apports ont été entièrement libérés.

- de l’article généralement consacré au « capital social » : il conviendra de supprimer les mentions faisant état du solde restant dû.

3ème étape : versement effectif des apports par les associés ou actionnaires

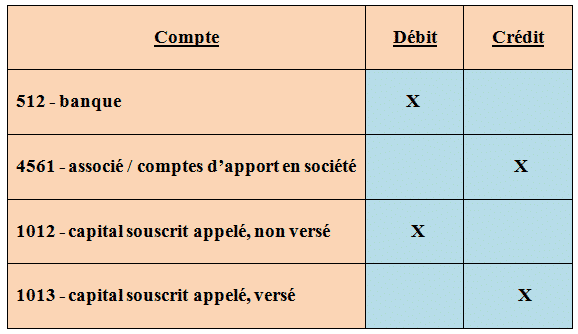

Le versement devra être réalisé sur le compte de l’entreprise. Ces sommes viendront s’ajouter aux sommes initialement versées à titre d’apport lors de la constitution de l’entreprise. Attention : Le bilan de l’entreprise doit également faire l’objet d’une modification. Il convient ainsi :

- de débiter le compte banque (512)

- de créditer le compte associé / comptes d’apport en société (4561)

- de débiter le compte capital souscrit appelé, non versé (1012)

- de créditer le compte capital souscrit appelé, versé (1013)

4ème étape : dépôt du dossier au greffe du Tribunal de commerce

Le procès-verbal de l’AGE et les statuts modifiés devront faire l’objet d’un dépôt au greffe du Tribunal de commerce. Il conviendra de régler le coût des formalités.

Remarque :

La libération du solde des apports ne nécessite pas de publicité légale.

Conclusion

Un bon respect de la procédure permet de sécuriser la situation à la fois du dirigeant et de la société en cas de conflit avec les actionnaires ou associés. Il convient de toujours se référer aux statuts pour étudier s’il n’existe pas de règles spéciales prévues pour une telle procédure.

Sommaire

- Qu'est-ce qu'une libération partielle du capital social ?

- Quels sont les avantages d'une libération partielle du capital social ?

- Quels sont les inconvénients de la libération partielle du capital social ?

- Le capital variable est-il une bonne alternative à la libération partielle du capital social ?

- Comment libérer le solde des apports en numéraire ?

- Quelle procédure suivre pour libérer le solde du capital social ?

- Conclusion

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Est-il possible de créer une entreprise sans capital en 2025 ?

- La libération du capital social

- La perte de la moitié du capital social en SAS

- L'apport en capital

- Capitaux propres inférieurs à la moitié du capital social

- Associés et actionnaires différences

- Actif social

- L'attestation de dépôt du capital social

- Qu'est-ce que le capital social ?

- La libération partielle du capital

- Créer une société à capital social fixe ou à capital social variable ?

- Qu’est-ce qu’une EURL à capital variable ?

- Quel délai pour recevoir l’attestation de dépôt du capital ?

- Comment modifier le capital social d’une EURL ?

- Comment modifier le capital social d’une SCI ?

- Comment modifier le capital social d’une SAS ?

- Comment modifier le capital de sa société ?

- Pourquoi modifier le capital de sa société ?

- La fiscalité des apports en nature

- Le compte bancaire professionnel

- Capital social : un outil financier à maîtriser

- SARL à capital variable

- La SAS à capital variable

- Le capital social d’une entreprise

- Débloquer le capital social

- Qu'est qu'un apport en numéraire ?

- L’apport d’un Bien Commun en société

- Qu'est qu'un apport en nature ?

- Dépôt du capital social en banque

- Libération partielle du capital : Réglementation

- Faut-il libérer l'intégralité du capital social ?

- Capital variable : Avantages & inconvénients

- Qu’est-ce que les capitaux propres ?

- Montant du capital social

- Société à capital variable : Attirez des investisseurs

Plus d'articles

Articles qui peuvent vous intéresser

- gerer

- Dufour A.

- 5 Nov 2024

- 6min

- Janquert E.

- 2 Mar 2026

- 6min

Le blog du dirigeant vous propose de revenir en détail sur cette notion. Qu’est-ce que les capitaux propres ? Les capitaux propres recouvrent quatre éléments constitutifs : Le capital social : il s’agit de l’ensemble des apports consentis à la société. Le capital social représente la valeur nominale de la totalité des titres sociaux de l’entreprise. Exemple : Lors […]

- Lusset M.

- 14 Août 2024

- 7min

La constitution et le dépot du capital social se fait en plusieurs étapes lors de la constitution d’une société : constitution et dépôt du capital social sur un compte bloqué jusqu’à immatriculation remise d’une attestation d’une dépôt du capital libération du capital une fois la société constituée Explications ! Le dépôt du capital social : […]

- Lailler T.

- 2 Nov 2020

- 3min

Alors pourquoi opter pour un capital variable ? Comment opter pour un capital variable ? Le Blog du Dirigeant vous apporte des réponses. Pourquoi opter pour un capital variable ? La société à capital variable n’est pas un statut juridique particulier de société, mais une simple modalité de fonctionnement offerte par la loi à certains […]

Commentaires

6 commentaires

4.1/5

-

Christophe GROS31 octobre 2022, 11:50bonjour, quelle est la démarche à suivre pour effectuer un versement de solde de capital? nous avons déjà versé 50% de celui-ci et désirons verser les autres 50%. Merci pour votre aide. bien cordialement.

Christophe GROS31 octobre 2022, 11:50bonjour, quelle est la démarche à suivre pour effectuer un versement de solde de capital? nous avons déjà versé 50% de celui-ci et désirons verser les autres 50%. Merci pour votre aide. bien cordialement.-

Laurent Dufour2 novembre 2022, 16:10Bonjour, Il faut verser les 50% restant sur le compte de l'entreprise à partir d'un compte appartenant exclusivement à l'associé (dans le cas contraire l'autre propriétaire du compte pourrait revendiquer une partie des droits sur la société). Pensez à conserver une preuve du versement (copie compte bancaire perso et banque par exemple) Cordialement, L'équipe créer son entreprise leblogdudirigeant.com

-

-

reygade6 avril 2022, 18:05Bonjour, dans le cadre d'une sarl a capital variable, quelles sont les formalités a réaliser pour une liberation partielle du capital? d'avance merci

-

Adèle Lebas28 avril 2022, 11:59Bonjour, Nous vous remercions pour votre commentaire. Un article sur <a href="/liberation-partielle-capital-social-sarl/" rel="nofollow ugc">la libération partielle du capital social en SARL</a> a été rédigé pour vous aider dans toutes les formalités nécessaires. En espérant que notre article vous aide suffisamment dans votre démarche. Bien cordialement, L'équipe créer son entreprise LBdD

-

-

lamirault1 février 2016, 08:44Bonjour Messieurs, Je lis avec attention votre article sur le capital d'une entreprise. Pouvez vous me renseigner sur le point suivant: Lors de la création de la Societe ( ex: 2em semestre de l'année 2016), je libere le capital en totalite (ex:30keuros). Cette Société est au régime RSI. Considérons qu'il n'y a à la fin de l' année 2016 aucune factutation donc pas de rentrée d'argent. Puis je, lors du dernier trimestre de l'année m'octroyer une rémunération (prise ou non) et payer mes cotisations sociales en prenant l'argent du capital. Par avance je vous remercie du temps que vous consacrerez à ma question et à sa réponse. Cordialement

-

Louis Cocusse1 février 2016, 11:40Bonjour, Vous avez tout à fait le droit de vous verser une rémunération sur la base du capital et ainsi de payer vos cotisations sociales. Sur le fait qu'elle soit prise ou non, votre rémunération n'est pas obligatoirement à verser dans l'immédiat si vous estimez que l'entreprise n'en a pas les capacités par exemple. Cette rémunération sera alors versée sur un compte-courant d'associé. Ce compte-courant représente donc une dette que l'entreprise a envers-vous. Ci-dessous, notre article sur le sujet : https://www.leblogdudirigeant.com/compte-courant-dassocie/ Cordialement, L’équipe création d’entreprises LBdD

-