Si la SAS est autorisée à changer d’objet social au cours de son existence, il faut toutefois respecter certaines formalités. Contrairement à d’autres formes sociales laissant moins de liberté, la procédure afin de changer d’objet social en SAS se trouve dans les statuts. Les statuts définissant les conditions de modifications de l’objet social de la […]

Comment créer une SAS ? Notre guide détaillé

Mis à jour le 11/06/2026

0

Introduction

Créer une SAS suppose de suivre une démarche structurée, de la rédaction des statuts à l’obtention du Kbis.

Ce guide détaille chaque étape, les pièces à fournir, les coûts et les délais, à jour des règles 2026, où l’ensemble des formalités passe par le Guichet unique de l’INPI. Si vous hésitez encore sur la méthode pour créer votre SAS (seul, via une plateforme ou demander à un professionnel), voyez notre article dédié à la création d’une SAS en ligne.

Qu’est-ce qu’une SAS, en bref ?

La SAS (société par actions simplifiée) est une société commerciale créée par au moins deux associés, dont la responsabilité est limitée aux apports et dont le fonctionnement est organisé librement par les statuts.

Pour tout comprendre de son fonctionnement, sa fiscalité et sa gouvernance, consultez notre fiche pratique complète sur la SAS. Ce guide-ci se concentre sur la création de cette forme juridique.

| Caractéristique | SAS |

| Associés | 2 minimum (1 pour la SASU), pas de maximum |

| Responsabilité | Limitée aux apports |

| Capital social | Libre, 1 € minimum |

| Dirigeant | Président obligatoire, assimilé salarié |

| Fiscalité | IS par défaut, option IR possible (5 ans, sous conditions) |

Découvrez les offres pour créer votre SAS en ligne et bénéficiez des réductions du Blog du Dirigeant !

Avant de vous lancer : les décisions à prendre

Quelques choix doivent être arrêtés avant la rédaction des statuts : ils conditionnent toute la suite de la procédure.

Dénomination et objet social

La dénomination est libre, mais vérifiez sa disponibilité (base INPI, registre du commerce, marques) pour éviter tout conflit. L’objet social doit décrire précisément les activités, présentes et envisagées.

Capital et répartition

Fixez le montant (libre dès 1 €) et la répartition des actions entre associés. Un capital cohérent renforce votre crédibilité bancaire ; la répartition détermine le pouvoir de décision et le partage des dividendes.

Siège social

Il peut être établi chez le président, dans un local loué ou via une société de domiciliation. Il figure dans les statuts et détermine le greffe compétent.

Date de clôture de l’exercice

Vous la choisissez librement.

Quel régime fiscal et social choisir à la création ?

Le régime fiscal de la SAS

La SAS est soumise à l’impôt sur les sociétés (IS) par défaut : 25 %, avec un taux réduit de 15 % sur la première tranche de bénéfice sous conditions. Une option pour l’impôt sur le revenu (IR) est possible pendant 5 exercices maximum, sous conditions (société de moins de 5 ans, effectif et chiffre d’affaires limités, détention majoritaire par des personnes physiques).

Le régime social en SAS

Côté social, le président de SAS est assimilé salarié : il relève du régime général (meilleure protection qu’un travailleur non salarié TNS), cotise sur sa rémunération mais pas sur les dividendes, et ne cotise pas s’il ne se verse aucune rémunération.

Pour le détail de la fiscalité et du statut du dirigeant, voyez notre fiche pratique sur la SAS.

Conseil du Blog du Dirigeant : bien calibrer son capital

Évitez le réflexe du capital élevé libéré à moitié.

Un capital seulement partiellement libéré vous prive du taux réduit d’IS à 15 % (qui exige un capital entièrement libéré) et vous oblige à verser le solde dans les 5 ans, même si la rentabilité tarde à venir. Préférez un capital plus modeste, mais entièrement libéré.

Pour garder de la souplesse, pensez au capital variable : une clause de variabilité permet de faire évoluer le capital entre un plancher (au moins 10 % du capital souscrit) et un plafond, sans refaire les statuts ni payer annonce légale et frais de greffe à chaque mouvement, idéal pour accueillir de nouveaux associés ou lever des fonds.

Pour financer la société sans bloquer les fonds, privilégiez l’apport en compte courant d’associé plutôt que le capital : ces sommes vous restent récupérables, contrairement au capital, il faut toutefois éviter que vos associés ou vos partenaires financiers demandent de les bloquer pendant un certain temps.

Les étapes pour créer une SAS, en un coup d’œil

| Étape | En quoi ça consiste ? | Point clé |

| 1. Statuts | Rédiger l’acte fondateur de la société | Très libre, mais structurant |

| 2. Capital social | Déposer les apports et obtenir l’attestation | 50 % du numéraire libéré minimum |

| 3. Annonce légale | Publier l’avis de constitution | Tarif forfaitaire national |

| 4. Pré-immatriculation | Commissaire aux apports, domiciliation, président, bénéficiaires effectifs | À anticiper dès les statuts |

| 5. Dépôt du dossier | Transmettre le dossier sur le Guichet unique INPI | 100 % en ligne |

| 6. Kbis | Recevoir l’immatriculation et débloquer le capital | 24 à 72 h |

Étape 1 : Rédiger les statuts de la SAS

Les statuts sont l’acte fondateur de la SAS. Établis par écrit (acte sous seing privé, ou notarié en cas d’apport immobilier), datés et signés par tous les associés, ils organisent le fonctionnement de la société.

La SAS bénéficiant d’une grande liberté statutaire, leur rédaction est déterminante. Ils doivent notamment contenir :

- l’identification de la société : forme, dénomination, objet, siège social, durée (99 ans maximum) ;

- le capital social : montant, apports en numéraire et en nature de chaque associé, nombre et valeur nominale des actions, répartition, part libérée à la création ;

- les modalités de cession des actions et les droits attachés aux actions (agrément, préemption, etc.) ;

- la direction : nomination et pouvoirs du président (et, le cas échéant, du directeur général) ;

- les règles de fonctionnement : décisions collectives, règles de majorité, exercice social, information des associés ;

- les dispositions diverses : dissolution, liquidation, contestations ; lieu et date de signature.

Comment rédiger ses statuts ? Trois possibilités

| Soi-même | Via un avocat ou un expert-comptable | Via une plateforme juridique |

| Possible avec des connaissances juridiques solides, en partant d’un modèle fiable à adapter. Risque de nullité ou de clauses contradictoires si mal rédigés. | Statuts sur-mesure, recommandé si vous prévoyez des règles particulières (majorités, cession d’actions, gouvernance complexe). Coût indicatif : 1 000 à 2 000 €. | Un générateur guidé produit des statuts standards à partir d’un questionnaire ; bon compromis pour un projet classique. |

Vous pouvez partir de notre modèle de statuts de SAS. Pour choisir entre ces trois voies selon votre profil et votre budget, voyez notre comparateur des plateformes de création.

Conseil du Blog du Dirigeant sur la rédaction de l’objet social

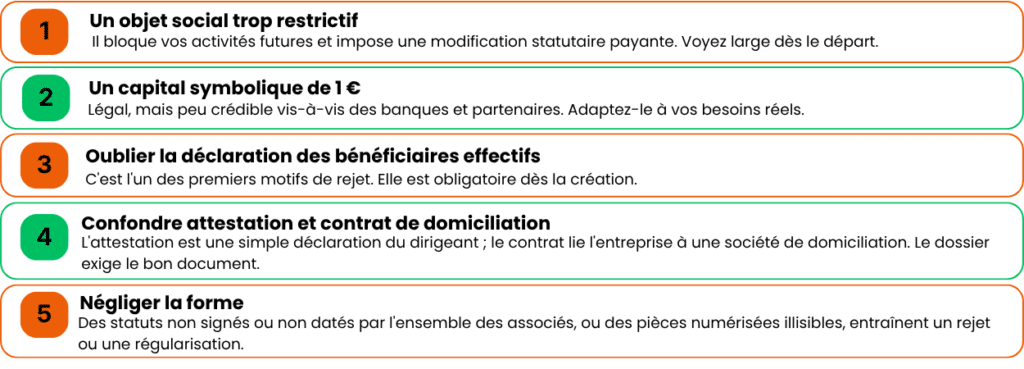

Rédigez un objet social suffisamment large pour couvrir vos activités présentes et futures : cela évite une modification statutaire (payante) si votre activité évolue.

Pensez à y inclure, si elles sont plausibles, des activités connexes, par exemple le conseil, la formation, l’e-commerce, ou la détention de participations (utile si la SAS doit un jour servir de holding). Faites toujours relire vos statuts avant signature, idéalement par votre expert-comptable.

Étape 2 : Constituer et déposer le capital social

La SAS doit disposer d’un capital social, fixé librement à partir de 1 €. Choisissez un montant cohérent avec votre activité : il est un gage de crédibilité vis-à-vis des banques et partenaires. Au moins 50 % des apports en numéraire doivent être libérés à la création, le solde dans les 5 ans.

Le dépôt s’effectue, au choix, dans une banque traditionnelle, une banque en ligne ou chez un notaire (le dépôt à la Caisse des dépôts n’est plus possible depuis 2021). Pour déposer, préparez : la demande de dépôt, le projet de statuts, l’attestation de domiciliation, les fonds avec une attestation de provenance, la pièce d’identité du déposant et la liste des souscripteurs. La banque délivre alors une attestation de dépôt des fonds, indispensable à l’immatriculation. Les fonds restent bloqués jusqu’à l’obtention du Kbis.

Conseil du Blog du Dirigeant

Le délai de délivrance de l’attestation de dépôt varie fortement selon l’établissement (de quelques heures à plusieurs jours). Si vous êtes pressé, privilégiez une néobanque pro réputée pour sa rapidité : c’est souvent l’étape qui ralentit le plus la création.

Étape 3 : Publier l’annonce légale de constitution

Pour informer les tiers, vous devez publier un avis de constitution dans un support habilité du département du siège social.

C’est la dernière formalité avant l’immatriculation, après la signature des statuts. L’annonce doit mentionner :

- la dénomination et la forme juridique (SAS) ;

- le montant du capital social et le siège social ;

- l’objet social et la durée de la société ;

- l’identité du président et le greffe compétent ;

- la date de signature des statuts.

Après paiement, le support délivre une attestation de parution, à conserver pour le dossier.

À savoir, la vigilance commence dès la publication

Dès que votre annonce légale et votre immatriculation sont publiées, vos coordonnées deviennent publiques. Les sociétés nouvellement créées sont alors la cible d’arnaques bien rodées : faux registres « officiels », fausses factures, courriers d’apparence administrative (imitant l’INPI, le RGPD, l’accessibilité numérique…) réclamant un paiement.

Ne réglez jamais une demande sans l’avoir vérifiée. C’est l’un des intérêts très concrets d’un expert-comptable : il repère immédiatement ces sollicitations frauduleuses et vous évite des dépenses inutiles, parfois loin d’être négligeables.

Étape 4, Accomplir les formalités pré-immatriculation

Commissaire aux apports : sa nomination est nécessaire en cas d’apport en nature, sauf si aucun apport n’excède 30 000 € et si leur total ne dépasse pas la moitié du capital. Vous pouvez en savoir plus sur notre fiche sur le commissaire aux apports en SAS.

Domiciliation : le siège social doit être déterminé (local, domicile du président, société de domiciliation) et figurer dans les statuts ; une attestation de domiciliation est requise.

Nomination du président : elle peut figurer dans les statuts ou faire l’objet d’un acte séparé.

Conseil du Blog du Dirigeant : ne figez pas le président dans les statuts

Nommez votre président par un acte séparé plutôt que dans les statuts. En cas de changement de dirigeant, vous éviterez ainsi une modification statutaire, et les frais d’annonce légale et de greffe qui l’accompagnent. Le nom du président figurera de toute façon sur le Kbis : inutile de l’inscrire en plus dans les statuts.

Déclaration des bénéficiaires effectifs : vous devez déclarer toute personne physique détenant, directement ou indirectement, plus de 25 % du capital ou des droits de vote. Cette déclaration se fait avec le dépôt du dossier sur le Guichet unique.

Étape 5, Déposer le dossier sur le Guichet unique de l’INPI

Depuis 2023, le dépôt ne se fait plus au CFE ni via un formulaire M0 papier : tout passe par le Guichet unique de l’INPI (formalites.entreprises.gouv.fr).

Vous créez un compte, remplissez le formulaire de création en ligne, joignez les pièces numérisées et réglez les frais. Le dossier doit comprendre :

- les statuts datés et signés par tous les associés ;

- un justificatif de jouissance du siège social (bail, contrat de domiciliation, titre de propriété) ;

- l’attestation de parution de l’annonce légale ;

- l’attestation de dépôt des fonds ;

- l’acte de nomination du président (sauf nomination statutaire) ;

- pour le président personne physique : pièce d’identité, attestation de filiation et déclaration sur l’honneur de non-condamnation ;

- pour un dirigeant personne morale : extrait Kbis de moins de 3 mois ;

- le rapport du commissaire aux apports en cas d’apports en nature (sauf dispense) ;

- la déclaration des bénéficiaires effectifs ;

- le règlement des frais de greffe (immatriculation = 33,83 €, à vérifier).

En cas d’erreur ou de pièce manquante, le greffe émet une demande de régularisation : vous disposez alors d’un délai (souvent 15 jours) pour corriger le dossier sans le redéposer entièrement. La plupart des rejets viennent de pièces illisibles, d’un objet social imprécis ou d’une déclaration des bénéficiaires effectifs oubliée.

Étape 6, Obtenir le Kbis et débloquer le capital

Après contrôle, le greffe procède à l’immatriculation au RCS et au RNE, et délivre l’extrait Kbis ainsi que les numéros SIREN et SIRET, généralement sous 24 à 72 heures.

La SAS existe alors juridiquement. Sur présentation du Kbis, la banque débloque le capital, qui peut être viré sur le compte courant de la société. Vous pouvez démarrer votre activité.

Les erreurs fréquentes à éviter

Quels sont les cas particuliers en SAS ?

- Si vous créez seul, il s’agit alors d’une SASU, au fonctionnement identique mais à associé unique. Voyez notre guide pour créer une SASU.

- Apports en nature : un commissaire aux apports évalue les biens apportés, sauf dispense (aucun apport supérieur à 30 000 € et total inférieur à la moitié du capital).

- Activité réglementée : joignez le justificatif d’autorisation, le diplôme ou le titre requis (et, le cas échéant, la lettre d’acceptation du commissaire aux comptes).

- Projet de groupe : si vous envisagez de détenir plusieurs sociétés, étudiez la création d’une holding en amont, car elle influe sur la structure du capital.

Que faire après l’immatriculation ?

La création s’accompagne d’obligations à ne pas négliger

| Tenir les registres obligatoires | Respecter les obligations annuelles | Déclarer les évolutions statutaires : |

| Registre des décisions (procès-verbaux), registre des mouvements de titres, et, si vous employez des salariés, registre unique du personnel. | Tenue de la comptabilité, établissement et approbation des comptes annuels puis dépôt au greffe, déclarations de TVA selon le régime, et CFE à partir de l’année suivant la création. Un commissaire aux comptes devient obligatoire au-delà de certains seuils. | Toute modification (entrée d’associé, augmentation de capital, transfert de siège, changement de président) se déclare en ligne sur le Guichet unique, dans le mois suivant la décision. |

Nos conseils pour bien démarrer et maîtriser vos coûts

La création n’est qu’un point de départ.

Quelques réflexes, dès les premières semaines, font gagner du temps et de l’argent.

1) Commencez par des solutions en ligne pour réduire vos frais

Expert-comptable en ligne, banque pro, assurance, logiciel de comptabilité : souvent bien moins chers que les acteurs traditionnels.

Attention toutefois, les offres d’appel cachent parfois des pièges (options, engagements) ; comparez avant de souscrire grâce à nos comparateurs expert-comptable en ligne, banque pro et assurance professionnelle.

2) Entourez-vous tôt des bons interlocuteurs

Un expert-comptable ou un conseiller dédié, dès le lancement, vous fait gagner du temps et évite des erreurs coûteuses.

3) Échangez avec d’autres entrepreneurs

Rejoindre une communauté d’entrepreneurs (et nos lecteurs) permet de profiter de l’expérience de ceux qui sont déjà passés par là, et d’éviter bien des dépenses inutiles.

4) Automatisez dès le départ

Un CRM, des outils no-code, l’intelligence artificielle et même des agents intelligents peuvent prendre en charge vos tâches répétitives (facturation, relances, support client) et vous libérer pour l’essentiel.

5) Intégrez l’innovation à votre activité :

Etudiez comment les nouvelles technologies peuvent transformer votre métier, et inspirez-vous des startups de votre secteur pour rester compétitif et identifier de nouveaux leviers de croissance.

Combien coûte la création d’une SAS ?

Hors accompagnement, les frais obligatoires sont limités. Ces frais sont ceux en vigueur à la date de mise à jour de l’article. Pour confirmer ces tarifs, vous pouvez vous référer à la page officielle du gouvernement.

| Poste | Montant indicatif |

| Annonce légale de constitution (SAS, métropole) | ≈ 199 € HT |

| Frais de greffe / immatriculation (RCS + RNE) | ≈ 33,83 € |

| Commissaire aux apports (si apports en nature) | 500 à 3 000 € |

| Rédaction des statuts par un avocat (option) | 800 à 2 000 € |

En autonomie, le coût se limite donc à l’annonce légale et aux frais de greffe. Pour le détail des coûts selon la méthode (soi-même, plateforme, professionnel), voyez notre article sur la création d’une SAS en ligne.

Faut-il créer seul, via une plateforme ou avec un professionnel ?

La création en autonomie est la moins chère mais demande de la rigueur ; la plateforme offre un bon rapport simplicité/prix pour un projet standard ; le professionnel (avocat surtout) se justifie pour les projets complexes ou stratégiques (propriété intellectuelle, levée de fonds, montages). Nous développons ce choix, et le bon moment pour investir dans le juridique, dans notre article sur la création d’une SAS en ligne, et nous comparons les prestataires dans notre comparateur dédié à la SAS.

FAQ, créer une SAS

Quel est le capital minimum pour créer une SAS ?

1 € : le capital est libre. Au moins 50 % des apports en numéraire doivent être libérés à la création, le solde dans les 5 ans.

Quand déposer le capital social ?

En parallèle de la rédaction des statuts, car le montant et la banque dépositaire y figurent ; mais les statuts (au moins en projet) sont nécessaires au dépôt.

Dans quelle banque déposer le capital ?

Dans la banque de votre choix (traditionnelle ou en ligne) ou chez un notaire. Le dépôt à la Caisse des dépôts n’est plus possible depuis 2021.

Que doit contenir l’annonce légale de constitution ?

La dénomination et la forme, le capital, le siège, l’objet, la durée, l’identité du président, la date de signature des statuts et le greffe compétent.

Combien coûte la publication de l’annonce légale ?

Le tarif est forfaitaire depuis 2021, autour de 199 € HT pour une SAS en métropole, indépendamment du département.

Où déposer le dossier de création d’une SAS ?

Exclusivement en ligne, sur le Guichet unique de l’INPI (formalites.entreprises.gouv.fr). Le CFE et le formulaire M0 n’existent plus.

Combien de temps pour obtenir le Kbis ?

En général 24 à 72 heures après le dépôt d’un dossier complet ; davantage en cas d’erreur ou de forte affluence.

Qui peut consulter les statuts d’une SAS ?

Les statuts sont des documents publics : toute personne peut en demander communication via le greffe ou les registres en ligne.

Peut-on créer une SAS seul ?

Oui : une SAS à associé unique s’appelle une SASU, au fonctionnement identique.

Le président de SAS est-il salarié ?

Il est assimilé salarié : affilié au régime général, il cotise sur sa rémunération (pas sur les dividendes) mais ne bénéficie pas de l’assurance chômage au titre de son mandat.

Quelle est la différence entre créer une SAS et une SARL ?

La SAS offre une plus grande liberté statutaire et un président assimilé salarié ; la SARL est plus encadrée, avec un gérant majoritaire travailleur non salarié. Voyez notre comparatif SARL ou SAS.

Faut-il un commissaire aux comptes pour créer une SAS ?

Non, sauf en cas d’apports en nature (commissaire aux apports) ou si la société dépasse certains seuils de taille à la clôture (commissaire aux comptes).

Sommaire

- Qu'est-ce qu'une SAS, en bref ?

- Avant de vous lancer : les décisions à prendre

- Quel régime fiscal et social choisir à la création ?

- Les étapes pour créer une SAS, en un coup d'œil

- Étape 1 : Rédiger les statuts de la SAS

- Étape 2 : Constituer et déposer le capital social

- Étape 3 : Publier l'annonce légale de constitution

- Étape 4, Accomplir les formalités pré-immatriculation

- Étape 5, Déposer le dossier sur le Guichet unique de l'INPI

- Étape 6, Obtenir le Kbis et débloquer le capital

- Les erreurs fréquentes à éviter

- Quels sont les cas particuliers en SAS ?

- Que faire après l'immatriculation ?

- Nos conseils pour bien démarrer et maîtriser vos coûts

- Combien coûte la création d'une SAS ?

- Faut-il créer seul, via une plateforme ou avec un professionnel ?

- FAQ, créer une SAS

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Commissaire aux apports en SAS (CAA): rôle, missions et nomination

- Le prévisionnel financier en SAS

- Liste des souscripteurs en SAS : modèle

- La raison sociale d'une SAS

- Les charges sociales en SAS

- La distribution des dividendes en SAS

- Action de préférence SAS

- La fiscalité des dividendes en SAS

- TVA en SAS

- Formulaire M0 SAS

- Les frais d'immatriculation en SAS

- Création d'une SAS : les documents à fournir

- SAS à l'IR (Impôt sur le revenu)

- Capital social SAS

- Bénéficiaires effectifs SAS

- Le capital social minimum en SAS

- Avec qui créer une SAS ? Quel accompagnement ?

- Comment créer sa SAS gratuitement ?

- Créer une société anonyme simplifiée

- Création de SAS : Quel coût ?

- Le registre des mouvements de titres : Fiche Pratique

- Tableau comparateur des sites de création en ligne - SAS

- Liste des souscripteurs dans une SAS

- Registre des mouvements de titres : Définition

- Cession d’actions en SAS

- Créer une SAS : Caractéristiques et fonctionnement

- Immatriculation SAS

- Constitution SAS

- Fiscalité cession d’actions de SAS

- SARL en SAS : Quelles modifications ?

- Transformer une SARL en SAS

- SAS : Statuts à télécharger

- SASU & SAS : Caractéristiques

- SAS : Présidence tournante

- Transformer votre SARL en SAS : Pourquoi ?

- Guide de la SAS

- SAS : La fiscalité

- Statut de SAS : Témoignages

- Start-up : Optez pour la SAS

- Changement de statut : Évitez de passer de SARL en SAS sans projection chiffrée !

- De la SARL à la SAS

- SAS : Avantages & inconvénients (vidéo)

- Choisir entre SAS ou SARL

- SAS : Société à la carte

Plus d'articles

Articles qui peuvent vous intéresser

- gerer

- Lusset M.

- 24 Jan 2024

- Vairon E.

- 28 Nov 2022

Quelles sociétés peuvent opter pour l’IR ? Certaines sociétés peuvent choisir l’option de l’imposition des bénéfices sur le revenu : La Société à Responsabilité Limitée (SARL) ; La Société anonyme (SA) ; La Société par Actions Simplifiée (SAS) ; Ainsi, une SAS à l’impôt sur le revenu (IR) est une option fiscale envisageable. Les bénéfices réalisés par la SAS se […]

- Vairon E.

- 22 Juil 2024

La création d’une SAS en ligne : quel est son coût ? Créer une SAS en ligne, c’est possible ! De nombreuses plateformes juridiques se sont spécialisées dans la création d’entreprise en ligne, et ce, en quelques clics ! La création d’une SAS implique indéniablement des coûts, des frais administratifs, juridiques, de gestion… Ces frais sont à […]

- Vairon E.

- 17 Nov 2022

Qui sont les bénéficiaires effectifs d’une SAS ? La notion de bénéficiaire effectif d’une SAS fait référence aux personnes physiques suivantes : Qui détiennent directement ou indirectement plus de 25 % du capital ou des droits de vote de la SAS ; et/ou ; Qui exercent un contrôle sur les organes de direction ou de gestion au sein de […]

Commentaires

0 commentaires

5/5