Ce statut a une grande importance pour le dirigeant et pour l’entreprise car il influence un certain nombre d’aspects essentiels comme le fonctionnement et la fiscalité de l’entreprise ou le régime social du dirigeant. Dans cet article nous expliquons ce qu’est un statut juridique et à quoi il sert, clarifions l’ambiguïté qui peut exister entre […]

Tableaux comparatif des différents statuts juridiques

Mis à jour le 02/12/2024

0

Introduction

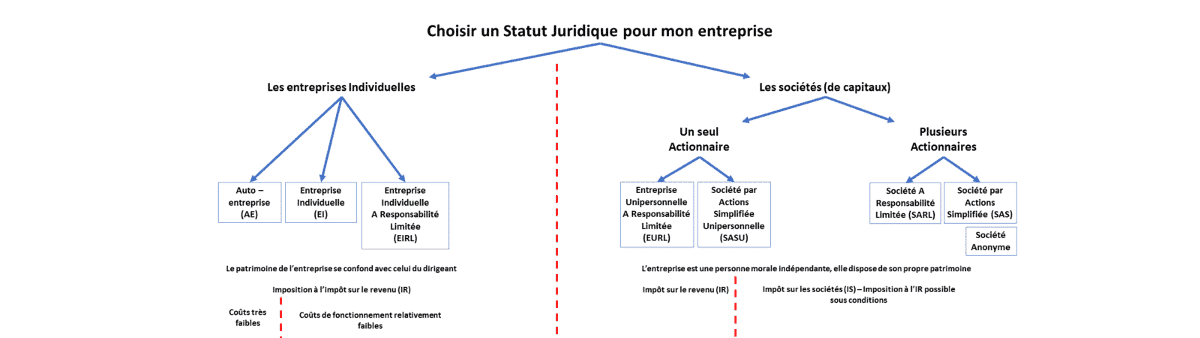

Pour un chef d’entreprise, le choix du statut juridique de sa future entreprise est un enjeu majeur. Une réflexion doit être menée afin d’avoir une vision claire des avantages et des inconvénients de chaque statut juridique potentiellement intéressant.

Afin de vous aider dans le choix du bon statut juridique, nous vous proposons 6 tableaux comparatifs qui vont récapituler l’ensemble des éléments clés pour votre démarche. L’entrepreneur possède une multitude de choix pour son statut juridique. Il aura la choix entre une SARL, SASU, SAS, EURL, EIRL, Entreprise Individuelle (EI), Société Anonyme (SA), etc. Commençons par faire un zoom sur le choix du partenaire qui vous aidera à créer votre entreprise.

Avec qui créer votre entreprise ?

Créer son entreprise en ligne permet de faire des économies et de gagner du temps. Toutefois, il n’est pas facile d’identifier les plateformes qui offrent le meilleur rapport qualité/prix ainsi qu’un service de qualité qui ne met pas en risque votre création d’entreprise. Voici un tableau comparateur qui vous permettra de comparer les sites. Pour prendre connaissance des caractéristiques des principales plateformes juridiques en ligne, consultez notre article : Comment fonctionnent les plateformes de création d’entreprise en ligne ? Si vous souhaitez créer votre entreprise en ligne, vous pouvez également consulter notre tableau comparatif des offres de création d’entreprise en ligne !

Comparez les meilleures offres pour créer votre entreprise

Création gratuite

pour tout abonnement à IndyPremium

4,7 sur 1400 avis

Tableau comparatif des statuts juridiques

Tableau comparateur des caractéristiques de base

Ce tableau comparateur met en évidence les différences entre les différentes formes juridiques en identifiant les principales caractéristiques de chaque statut juridique.

| EI | EIRL | EURL/SARL | SASU/SAS | |

| Nombre de personne | 1 personne | 1 personne | 1 pour l’EURL, de 2 à 99 pour la SARL | 1 pour la SASU, pas de limite pour la SAS |

| Personnalité de l’entreprise | Personne Physique | Personne Physique | Personne Morale | Personne Morale |

| Responsabilité | Totale et illimitée | Limitée au patrimoine affecté à l’EIRL | Limitée aux apports (numéraire et nature) | Limitée aux apports (numéraire et nature) |

| Organe de direction | L’entrepreneur dirige l’entreprise | L’entrepreneur dirige l’entreprise |

Gérant |

Président |

| Formalités de création | Formulaire P0 et déclaration de non-condamnation | Formulaire P &P0, déclaration de non-condamnation, déclaration d’affectation, (rapport d’expertise) | Formulaire M0, statuts signés, attestation dépôt des fonds sur compte bloqué, attestation de non condamnation, preuve annonce légale, éventuellement, rapport du commissaire aux apports | Formulaire M0, statuts signés, attestation dépôt des fonds sur compte bloqué, attestation de non condamnation, preuve annonce légale, éventuellement, rapport du commissaire aux apports |

| Statuts à rédiger | ||||

| Patrimoine de l’entreprise | Confondu avec le patrimoine de l’entrepreneur | Patrimoine propre à la entreprise | Patrimoine propre à la société | Patrimoine propre à la société |

| Statuts du conjoint | Conjoint salarié ou associé | Conjoint salarié ou associé | Conjoint collaborateur si le gérant est majoritaire et si la société compte moins de 20 salariés, ou conjoint salarié ou associé | Conjoint salarié ou associé |

Tableau comparateur de la hiérarchie interne

Ce second tableau compare la gouvernance des différents statuts juridiques. Il est important d’utiliser ce tableau en anticipant toutes les situations possibles :

- le développement régulier et maîtrisé de l’entreprise avec la mise en place d’une gestion sereine grâce à des outils de gestion appropriés (ERP, CRM, tableaux de bords, plan de trésorerie, …) (c’est tout ce que nous vous souhaitons !)

- le développement rapide de l’entreprise qui peut nécessiter des apports de capitaux (augmentation du capital social, ouverture du capital à de nouveaux investisseurs, financement bancaire, …),

- des difficultés de trésorerie vous contraignant à passer par des étapes compliquées comme la procédure de redressement judiciaire voire même la liquidation judiciaire de l’entreprise.

Prendre connaissance des différentes caractéristiques présentées dans ce tableau (qui dirige, quel est le niveau de responsabilité du dirigeant, peut-on limiter le pouvoirs du dirigeant, …). Si l’entrepreneuriat est une nouvelle expérience pour vous, pensez à mettre en place un accompagnement approprié comme un comité d’accompagnement ou un comité stratégique qui ne représente aucune dépense. L’accompagnement est un point essentiel pour la réussite de votre projet.

| EI | EIRL | EURL/SARL | SASU/SAS | |

| Direction | L’entrepreneur dirige l’entreprise | L’entrepreneur dirige l’entreprise | Gérant :

|

Président :

|

| Pouvoirs du dirigeant | 100% des pouvoirs | 100% des pouvoirs | Gérant a tous les pouvoirs pour gérer l’activité. Il décide au nom de la société. Les éventuelles limitations que lui confèrent les statuts n’ont pas d’effet face aux tiers | Président a tous les pouvoirs pour gérer l’activité. Il décide au nom de la société. Les éventuelles limitations que lui accordent les statuts n’ont pas d’effet face aux tiers |

| Organes de contrôle | Les statuts peuvent créer des organes avec missions et pouvoirs spécifiques | |||

| Responsabilité du dirigeant | Responsabilités :

|

Responsabilités :

|

Responsabilités :

|

Responsabilités :

|

Fonctionnement comptable & administratif

La loi impose (ou contraint par la fiscalité) les entrepreneurs à un certain nombre de démarches. Le tableau comparateur suivant met en évidence les contraintes administratives liées à la création de votre entreprise. Comparer les différents statuts permet de découvrir leurs fonctionnalités ainsi que ce qui, à vos yeux représente des avantages ou des inconvénients.

| EI | EIRL | EURL/SARL | SASU/SAS | |

| Adhésion à un OGA (Organisme de Gestion Agrée : AGA – CGA) | Nécessaire pour éviter une majoration de 25% sur les bénéfices imposables | Nécessaire si fiscalisé à l’IR pour éviter une majoration de 25% sur les bénéfices imposables | Nécessaire si fiscalisé à l’IR pour éviter une majoration de 25% sur les bénéfices imposables | Nécessaire si fiscalisé à l’IR pour éviter une majoration de 25% sur les bénéfices imposables |

| Commissaire aux comptes | si dépassement de seuils | si dépassement de seuils et contrôle | ||

| Réglementation comptable | Tenue comptable et arrêté de comptes annuels obligatoires : compta d’engagement, de trésorerie ou simplifiée (micro-entreprises) | Tenue comptable et arrêté de comptes annuels obligatoires : compta d’engagement, de trésorerie ou simplifiée (micro-entreprises) | Tenue comptable et arrêté de comptes annuels obligatoires : compta d’engagement ou de trésorerie | Tenue comptable et arrêté de comptes annuels obligatoires : compta d’engagement ou de trésorerie |

| Approbation des comptes | si EIRL fiscalisée à l’IS | approbation par les associés (obligatoire) | approbation par les associés (obligatoire) | |

| Affectation du résultat | si EIRL fiscalisée à l’IS | approbation par les associés (obligatoire) | approbation par les associés (obligatoire) | |

| Dépôt des comptes | Obligatoire lorsque 2 des 3 seuils sont dépassés :

|

Obligatoire lorsque 2 des 3 seuils sont dépassés :

|

Obligatoire lorsque 2 des 3 seuils sont dépassés :

|

|

| Dividendes | (si fiscalisée à l’IS). Charges sociales sur une partie des dividendes versés | (si fiscalisée à l’IS). Charges sociales sur une partie des dividendes versés pour les gérants TNS | (si fiscalisée à l’IS). Aucune charges sociales | |

| Transmission | Vente du fonds de commerce | Vente du fonds de commerce | Revente des parts sociales ou du fonds de commerce | Revente des actions ou du fonds de commerce |

| Cession des titres | Par acte écrit. Procédure d’agrément si vente à un tiers. Procédure modifiable statutairement | Pa d’obligation de faire un acte écrit. Procédure d’agrément à prévoir dans les statuts. |

Tableau comparateur des règles fiscales

La fiscalité française est certainement l’une des plus techniques. Le tableau suivant compare la fiscalité des différents statuts juridiques. Si certains aspects fiscaux vous sont inconnus ou vous semblent compliqués n’hésitez pas à lire nos articles sur le sujet, les liens ont été inséré dans le tableau comparateur et la barre de recherche vous aider à trouver l’article qui vous convient.

| EI | EIRL | EURL/SARL | SASU/SAS | |

| Régime micro | avec conditions de seuils | avec conditions de seuils | Régime micro sous conditions pour certaines EURL | Impossible en SASU |

| Imposition de l’entreprise | IR | IR ou IS | EURL : IR, IS possible (choix irrévocable)SARL : IS – Option IR possible sous conditons et pendants 5 exercices. Fiscalité à l’IR sans limite de date pour les SARL de famille | IS , l’imposition à l’IR est possible pendant 5 exercices sous conditions |

| Imposition sur rémunération du dirigeant | Bénéfices fiscalisés à l’IR, BIC ou BNC | EIRL à l’IR : Bénéfices fiscalisés en BIC ou BNCEIRL à l’IS : rémunération fiscalisée en traitement et salaires | Gérant non associé : rémunération fiscalisée en traitement et salairesGérant associé (TNS) :

|

Dirigeant non associé : Rémunération imposée en traitements et salairesDirigeant associé & société à l’IS : rémunération imposée entraitements et salaires Dirigeant associé & société à l’IR, rémunération BIC ou BNC |

| Rémunération du dirigeant est-elle une charge déductible ? | si entreprise fiscalisée à l’IS | sauf en cas d’option à l’IR | sauf en cas d’option à l’IR | |

| Régimes de TVA | 3 régimes possibles :

|

3 régimes possibles :

|

3 régimes possibles :

|

3 régimes possibles :

|

| TVS | si véhicules pour particuliers | si véhicules pour particuliers |

Tableau comparateur des règles d’apports pour l’entreprise

Les contraintes liées à la création d’entreprises sont différentes pour chaque type d’entreprise (ou chaque forme juridique). Le tableau comparateurs des statuts juridiques suivant permet de mettre en évidences les principales caractéristiques de chaque statut ainsi que de ses différences avec les autres statuts ce qui en fait, selon votre situation et votre projet un avantage ou un inconvénient.

| EI | EIRL | EURL/SARL | SASU/SAS | |

| Capital social | Pas de minimum légal | NA | Capital fixe ou variable .Pas de minimum requis | Capital fixe ou variable .Pas de minimum requis |

| Personnalité morale | NA | NA | Le capital social est divisé en parts sociales | Le capital social est divisé en actions qui peuvent être différenciées |

| Apports en nature | Apports en numéraire et/ou en nature | Doit être inscrit sur la déclaration d’affectation. Les apports dépassant 30 000 € doivent être évalués | Les apports doivent être évalués par un commissaire aux apports et mentionnés dans les statuts.L’évaluation peut être évitée sous conditions | Les apports doivent être évalués par un commissaire aux apports et mentionnés dans les statuts.L’évaluation peut être évitée sous conditions |

| Apports appartenant à un couple | NA | Accord et information du conjoint sur les droits des créanciers obligatoire | Information du conjoint sur les droits des créanciers et parfois accord obligatoireLe conjoint peu revendiquer 50% des parts, sauf s’il renonce. | Accord nécessaire pour des typologies de biens |

| Compte courant d’associé | ||||

| Libération échelonnée des apports en numéraire | NA | NA | Apport partiel possibleApport minimum de 20% à la création et le versement du solde dans les 5 ans | Apport partiel possibleApport minimum de 50% à la création et le versement du solde dans les 5 ans |

| Réduction fiscale | Réduction d’IR sur les apports | Réduction d’IR sur les apports |

Tableau comparateur des aides et statuts sociaux pour l’entreprise

Ce tableau comparateur sur les statuts juridiques, concerne les aides octroyées au dirigeant ainsi que son statut social.

| EI | EIRL | SARL/EURL | SASU/SAS | |

| Statut social du dirigeant | TNS | TNS | Les gérants et cogérants d’une gérance majoritaires sont TNSLes gérants minoritaires et égalitaires sont assimilé salarié | Assimilé salarié |

| Aides à la création | Maintien des ARE, ou ARCE – ACRE – selon conditions | Maintien des ARE, ou ARCE – ACRE – selon conditions | Maintien des ARE, ou ARCE – ACRE – selon conditions | Maintien des ARE, ou ARCE – ACRE – selon conditions |

| Rémunération du dirigeant | Rémunération = résultat EI(le dirigeant ne pilote pas sa rémunération) | Fiscalité à l’IR : Rémunération = résultat de l’entrepriseFiscalité à l’IS : fixe ou variable | Fixe et/ou variableRémunération déterminée par les statuts et décision des associés en AG | Fixe et/ou variableRémunération déterminée par les statuts et décision des associés en Assemblée Générale |

| Suivi rémunération du dirigeant | Déclaration Social des Indépendants (DSI) à envoyer en fin d’année civile | Déclaration Social des Indépendants (DSI) à envoyer en fin d’année civile | Gérant TNS : Déclaration Social des Indépendants (DSI) à faire en fin d’année civileGérant assimilé salarié : fiche de paie avec déclaration URSSAF + DADS | Gérant assimilé salarié : fiche de paie avec déclaration URSSAF + DADS |

| Base de calcul des charges sociales | Sur les résultats de l’exercice réalisés par l’entreprise (hors rémunération du dirigeant) | EIRL à l’IR : sur les résultats de l’entreprise,EIRL à l’IS : sur la rémunérations + sur partie des dividendes versés | EURL/SARL à l’IR et gérant majoritaire : sur les résultats de la sociétéEURL/SARL à l’IS et gérant majoritaire : sur les rémunérations + une partie sur les dividendes versés Gérant minoritaire, égalitaire et non associé : sur la rémunération | Sur la rémunération perçue |

| Maintien des ARE | Maintien partiel des ARE et régularisation l’année suivante en selon le résultat réalisé | Fiscalité à l’IR : Maintien partiel des ARE et régularisation l’année suivante en selon le résultat réaliséEIRL à l’IS : Maintien des ARE selon le montant de la rémunération (100% des ARE en absence de rémunération) | EURL/SARL à l’IS : Maintien des ARE selon le montant de la rémunération (100% des ARE en absence de rémunération)EURL/SARL à l’IR : Maintien partiel des ARE et régularisation l’année suivante selon le résultat réalisé | SASU/SAS à l’IS : Maintien des ARE selon le montant de la rémunération (100% des ARE en absence de rémunération)SASU/SAS avec option à l’IR : Maintien partiel des ARE et régularisation l’année suivante selon le résultat réalisé |

Vous voila informés du fonctionnement des différentes formes juridiques possibles. Cependant, n’hésitez pas à vous faire accompagner d’un professionnel afin de vous aider à clarifier votre projet.

Sommaire

- Avec qui créer votre entreprise ?

- Tableau comparatif des statuts juridiques

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Comment créer sa propre entreprise ?

- Entrepreneur individuel et auto-entrepreneur

- Quel statut juridique choisir lors d’une création de syndic ?

- SARL ou SAS ?

- Quelles différences entre la SARL et la SASU

- Le statut juridique à choisir pour un auto-entrepreneur

- Plan indépendants 2022 : Le guide complet

- Pacs ou mariage pour un créateur d'entreprise ?

- Les statuts juridiques sans risque ?

- Faut-il opter pour le PACS en création d'entreprise ?

- Comment créer une entreprise sans argent ?

- Différences entre SAS & SASU

- EURL ou auto-entrepreneur ?

- Le statut juridique : les critères de sélection

- Entreprendre seul : les formes juridiques unipersonnelles

- Les différents types de coopératives

- Pourquoi créer une coopérative ?

- EURL, SARL : quelles différences ?

- Choisir entre l'auto-entreprise et la SASU ?

- Quels sont les statuts juridiques à risques ?

- Les statuts juridiques risqués

- Les formes juridiques les plus utilisées

- Comment savoir la forme juridique d'une entreprise ?

- Profession libérale : définition, statut et conséquences

- La qualité de commerçant

- Artisan : quels sont les critères légaux ?

- Quelle différence entre artisan et commerçant ?

- Qu'est ce que la forme juridique ?

- Le statut juridique : définition et utilité (vidéo)

- Qu'est-ce qu'un bon statut ?

- La rédaction des statuts juridiques

- Protéger son patrimoine

- 16 questions pour choisir mon statut

- Différences entre Part sociale & action

- Rédaction des statuts : Points de vigilance

- Les principaux statuts

- Choix du statut : 5 points essentiels

- Les société de capitaux

- Les sociétés de personnes

- L'incidence du régime matrimonial

- Dirigeant : Régime social & fiscal

- Choisir un statut en 8 étapes

- Y a-t-il un régime matrimonial idéal ?

- La personne morale

- Les statuts les plus protecteurs

Plus d'articles

Articles qui peuvent vous intéresser

- creer

- Dufour L.

- 20 Oct 2025

- creer

- Lusset M.

- 25 Nov 2024

Le stage de préparation à l’installation désormais facultatif Le stage de préparation à l’installation est un stage qui était obligatoire pour les artisans créateurs d’entreprise. Il était indispensable d’avoir réalisé ce stage afin d’obtenir son immatriculation au répertoire des métiers.C’était notamment une des différences majeurs entre artisan et commerçant lors de la création. La loi […]

- creer

- Loudjedi W.

- 2 Mar 2021

La France connaît une croissance dans la création des entreprises. Selon l’INSEE, en 2019, il y a eu 815 300 créations de sociétés (18% de plus qu’en 2018). On dénombre 16% de plus de créations d’entreprises individuelles que l’année 2018 et 9% de plus de créations de sociétés. Quelles sont donc les formes juridiques les […]

- creer

- Lusset M.

- 29 Mar 2023

Qu’est ce qu’une coopérative ? Le fonctionnement de la coopérative comme la SCOP repose sur plusieurs principes importants selon la loi du 10 septembre 1947 : Une adhésion volontaire et ouverte à tous Une gouvernance démocratique (un associé = une voix peu importe le nombre de parts que détient l’associé dans la coopérative) La participation […]

Commentaires

0 commentaires

4.4/5