Quelles sont les 9 erreurs principales à ne pas commettre en SCI ? Le Blog du Dirigeant vous explique tout ! 1 – Adopter des statuts types inadaptés à votre situation Pour créer une société civile immobilière (SCI), les futurs associés doivent rédiger des statuts. Trop souvent, pour limiter les coûts liés à cette constitution, […]

La SCI : un outil de transmission du patrimoine

Mis à jour le 30/07/2024

2

Introduction

La société civile immobilière (SCI) est souvent utilisée à des fins de transmission d’un patrimoine immobilier.

Cet objectif se réalise souvent par la transmission progressive des titres de la société, transmission pouvant s’opérer en pleine propriété ou en démembrement.

Comment réaliser la transmission d’une SCI ? Le Blog du Dirigeant vous répond.

La transmission progressive des parts de SCI en pleine propriété

L’un des principaux attraits de la SCI réside dans le fait que le dirigeant ne possède pas directement l’immeuble mais possède des parts de société. Dès lors, il lui est plus facile de transmettre progressivement les parts plutôt que de transmettre l’immeuble « d’un seul bloc. »

La transmission des titres dans le temps a pour principal avantage de réduire les droits de donation.

En effet, il existe des abattements (en fonction du lien familial entre le donateur et le donataire) qui se renouvellent dans le temps et qui pourront ainsi être utilisés plusieurs fois.

Il suffit, dans cette hypothèse, de transmettre les titres jusqu’à la limite de l’abattement et d’attendre que ce dernier soit remis à zéro pour réitérer l’opération.

Illustration

Chaque parent dispose d’un abattement de 100 000 euros, qui se renouvelle tous les quinze ans, pour transmettre à son enfant des biens sans que ce dernier ait à s’acquitter de droits de donation.

Imaginons que la SCI ait une valeur de 250 000 euros. Le dirigeant, désireux de transmettre la SCI à son fils, à tout intérêt à donner, dans un premier temps, 100 000 euros de titres. Il ne paiera donc pas de droits grâce à l’abattement.

Quinze ans plus tard, l’opération pourra être renouvelée. En supposant que la valeur de la SCI n’ait pas connu de modification, le dirigeant pourra choisir de transmettre les 50 000 euros restants (qui génèreront des droits de donation). Dans l’hypothèse d’une transmission de l’immeuble (ou des parts) « d’un seul bloc », les droits de donation auraient porté sur 150 000 euros.

Une donation progressive des titres présente également l’avantage pour le dirigeant de sortir progressivement de la société.

Une telle transmission peut ainsi permettre au donataire de se familiariser progressivement avec la gestion de ce type de société.

A cette technique détaillée ci-dessus, il est également possible d’ajouter le démembrement de la propriété des titres pour optimiser davantage la fiscalité de la transmission.

Comparez les offres en ligne pour créer votre SCI

500,59€ TTC

(Réduction LBDD incluse)

15% de réduction – LBDD15

4,4 sur 9425 avis

397,21€ TTC

(Réduction LBDD incluse)

15% de réduction – LBDDIR15

4,4 sur 11 434 avis

526,06€ TTC

(Réduction LBDD incluse)

20% de réduction – LBDD20

4,8 sur 3526 avis

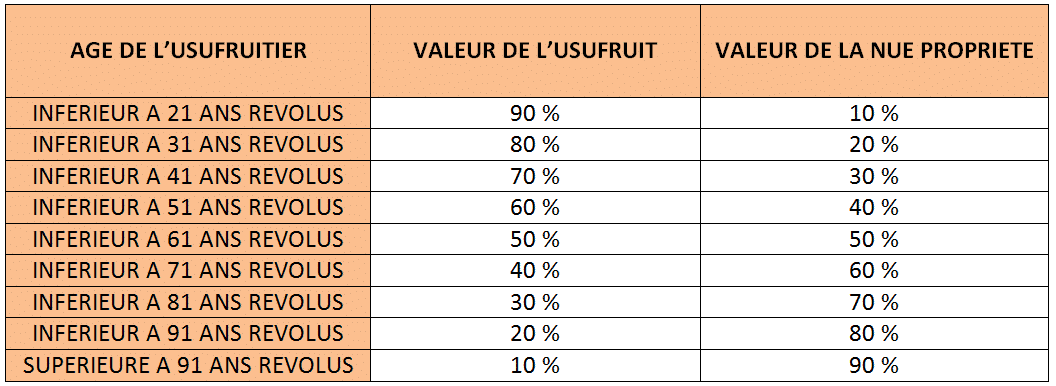

Le démembrement des titres de la SCI

Le démembrement des titres de propriété peut être utilisé dans le cadre de la transmission de la SCI.

En pareille hypothèse, l’opération concerne généralement la transmission de la nue-propriété avec réserve d’usufruit pour le donateur.

Dans cette hypothèse, la valeur des parts se trouvera réduite en fonction du barème prévu à l’article 669 du code général des impôts.

Illustration

Un dirigeant de 70 ans possède des parts de SCI pour une valeur de 250 000 euros. Il souhaite donner ses parts à son fils.

- S’il transmet l’intégralité des parts en pleine propriété : il ne bénéficiera « que » de l’abattement de 100 000 euros (parent/enfant). Les droits de donation porteront sur 150 000 euros.

- S’il transmet la nue-propriété de ses parts et conserve l’usufruit : la valeur de la nue-propriété des parts transmises sera réduite à 60 %, soit 150 000 euros. Ce montant bénéficiera ensuite de l’abattement de 100 000 euros (parent/enfant). Au final, les droits de mutation porteront sur 50 000 euros.

Pour le donateur, une telle transmission lui permet de continuer à utiliser les titres pour percevoir les revenus de la SCI (droit aux bénéfices notamment). Les parties doivent néanmoins toujours songer à se référer aux statuts juridiques de la société pour déterminer la répartition applicable entre le nu propriétaire et l’usufruitier.

Au moment du décès de l’usufruitier, le nu propriétaire récupère la nue-propriété des titres sans droits de mutation. Il devient alors pleinement propriétaire des titres de la SCI.

Conseil LBdD

Il est possible de réduire la valeur des titres en choisissant de les transmettre au moment où la SCI se trouve endettée (par exemple en ayant souscrit un crédit pour acquérir les immeubles…).

Il est possible de réduire la valeur des titres en choisissant de les transmettre au moment où la SCI se trouve endettée (par exemple en ayant souscrit un crédit pour acquérir les immeubles…).

Dans le cadre de l’impôt sur la fortune immobilière (IFI), un autre montage consiste à transmettre l’usufruit et à conserver la nue-propriété. En effet, l’article 885 G du code général des impôts prévoit que « les biens ou droits grevés d’un usufruit, d’un droit d’habitation ou d’un droit d’usage accordé à titre personnel sont compris dans le patrimoine de l’usufruitier ou du titulaire du droit pour leur valeur en pleine propriété. »

Autrement dit, la valeur des titres est retenue en pleine propriété pour la base taxable à l’IFI du donataire et sort totalement de la base taxable du donateur.

Illustration

Le propriétaire de la SCI de 70 ans possède des titres pour une valeur de 500 000 euros. Ces 500 000 euros viennent donc s’ajouter à sa base taxable à l’ISF. Ce dirigeant décide de donner l’usufruit des titres à son fils et de conserver la nue-propriété. Une fois l’opération réalisée, les titres ne feront plus partie de la base taxable ISF du dirigeant donateur.

En revanche, son fils devra intégrer ses derniers dans sa base taxable pour une valeur de 500 000 euros sans tenir compte de la valeur de l’usufruit déterminée pour les droits de donation (50%). Une telle opération nécessite, là encore, de s’interroger sur la répartition des recettes entre l’usufruitier et le nu propriétaire.

Conclusion

La donation des titres de SCI peut être un bon moyen de transmettre un patrimoine immobilier en minimisant les droits de donation. De telles opérations nécessitent néanmoins les conseils d’un professionnel pour optimiser sa situation fiscale.

Pour aller plus loin :

- Créer une SCI : définition et formalités de création ;

- Retrouvez les différentes formes de la SCI dans cet article.

Sommaire

- La transmission progressive des parts de SCI en pleine propriété

- Le démembrement des titres de la SCI

- Conclusion

Legalstart, partenaire du Blog du Dirigeant, répond à tous vos besoins juridiques

Simple

Économique

Rapide

Besoin d’aide pour créer votre entreprise ?

Besoin de changer d’adresse ?

Besoin de protéger votre marque ?

Articles pour aller plus loin

- Avantages SCI

- Le prévisionnel financier en SCI

- La SCI d'attribution

- La donation de parts en SCI

- Avis de constitution d'une SCI

- Les droits et les obligations des associés en SCI

- Constituer SCI

- Fonder SCI

- Le formulaire M2 pour une SCI

- Rédiger les statuts juridiques d'une SCI

- Le dépôt du capital social en SCI

- Le bénéficiaire effectif d’une SCI

- Les frais de création d'une SCI

- L'objet social d'une SCI

- La durée d'une SCI

- Le capital social de la SCI

- SARL de famille ou SCI : comment choisir ?

- 9 erreurs à éviter en SCI

- Rémunération du dirigeant en SCI

- Comment faire de la location meublée en SCI ?

- Pourquoi investir dans l’immobilier via une holding ?

- Comment créer une société civile immobilière familiale ?

- Notre guide de la SCI

- La SCI : la société civile immobilière

- Les différentes formes de SCI

- Créer une SCI pour faire de la location Airbnb

- Créer une SCI pour un investissement locatif

- Créer une SCI avec son conjoint (concubin)

- Créer une SCI pour acheter une maison

- Étape de création d'une SCI

- Un mineur peut-il être associé d’une SCI ?

- Le régime social du gérant d’une SCI : RSI ou assimilé-salarié ?

- La responsabilité des associés de SCI

- La fiscalité en SCI

- Tableau comparatif pour créer votre SCI en ligne

- Cession de parts sociales en SCI

- Faut il tenir une comptabilité en SCI ?

- Créer une SCI familiale sans apport

- Créer une SCI sans passer par un notaire ou un expert-comptable

- SCI unipersonnelle

- SCI ou SARL de famille ?

- Sortir de l'indivison grâce à un bien immobilier

- Indivision ou SCI : comment faire son choix ?

- L'indivision : qu'est ce que c'est ?

- Les charges déductibles en SCI soumises à l'impôt sur les sociétés (IS)

- Les charges déductibles dans les SCI imposées à l'impôt sur le revenu (IR)

- Immatriculation d'une SCI et annonce légale

- Constitution d'une SCI

- La SCI

- SCI : Requalification en marchand de biens

- TVA dans la SCI : Fonctionnement

- SCI : Avantages & inconvénients de l'IS

- SCI : Le gérant

- Pourquoi créer une SCI

- SCI à l'IS ou IR ?

- SCI : Choix du régime fiscal

- SCI : Acquérir de l'immobilier d'exploitation

- Les Sociétés Civiles

Plus d'articles

Articles qui peuvent vous intéresser

- creer

- Ghestem G.

- 3 Nov 2025

- Dufour L.

- 3 Juil 2024

Le blog du dirigeant vous propose de revenir en détail sur le statut de gérant de SCI.Une personne désireuse d’occuper un tel mandat se doit de bien appréhender les différentes spécificités juridiques et fiscales de ce dernier. Qui peut être gérant de SCI ? Pour fonctionner, la SCI a l’obligation de comprendre au moins un gérant. Il est […]

- creer

- Loudjedi W.

- 3 Nov 2025

Qu’est-ce que la SCI et comment la créer ? Le Blog du Dirigeant vous explique tout en détail ! La SCI est une société civile. Elle répond aux mêmes obligations de formalités de constitution qu’une société commerciale comme une SAS ou une SARL. Il faudra : Créer une SCI : l’importance de la rédaction des statuts […]

- creer

- Lusset M.

- 5 Mai 2022

Sortir de l’indivision est possible notamment en vendant ou partageant le bien immobilier. Le Blog du Dirigeant vous dit tout. Pour rappel, l’indivision est la situation dans laquelle plusieurs personnes disposent de droits de même nature sur le/ les mêmes biens. Dans cette situation, la part de chaque indivisaire est identifiée sous forme de quote-part. […]

Commentaires

2 commentaires

4.6/5

-

FLAVIEN8 avril 2016, 07:44une erreur s'est glissée dans la 2eme illustration de cet article me semble t il. On peut en effet lire : "S’il transmet la nue-propriété de ses parts et conserve la nue-propriété " je pense que vous voulez dire : "S’il transmet la nue-propriété de ses parts et conserve l'usufruit " ……

FLAVIEN8 avril 2016, 07:44une erreur s'est glissée dans la 2eme illustration de cet article me semble t il. On peut en effet lire : "S’il transmet la nue-propriété de ses parts et conserve la nue-propriété " je pense que vous voulez dire : "S’il transmet la nue-propriété de ses parts et conserve l'usufruit " ……-

Louis Cocusse8 avril 2016, 10:28Bonjour Flavien, Nous vous remercions pour votre commentaire. Effectivement, une erreur s'était glissé dans l'article. Nous l'avons corrigée. Cordialement, L'équipe création d'Entreprise, LBdD

-